Объем мирового рынка лечения актинического кератоза, прогноз и основные тенденции на 2025–2037 гг.

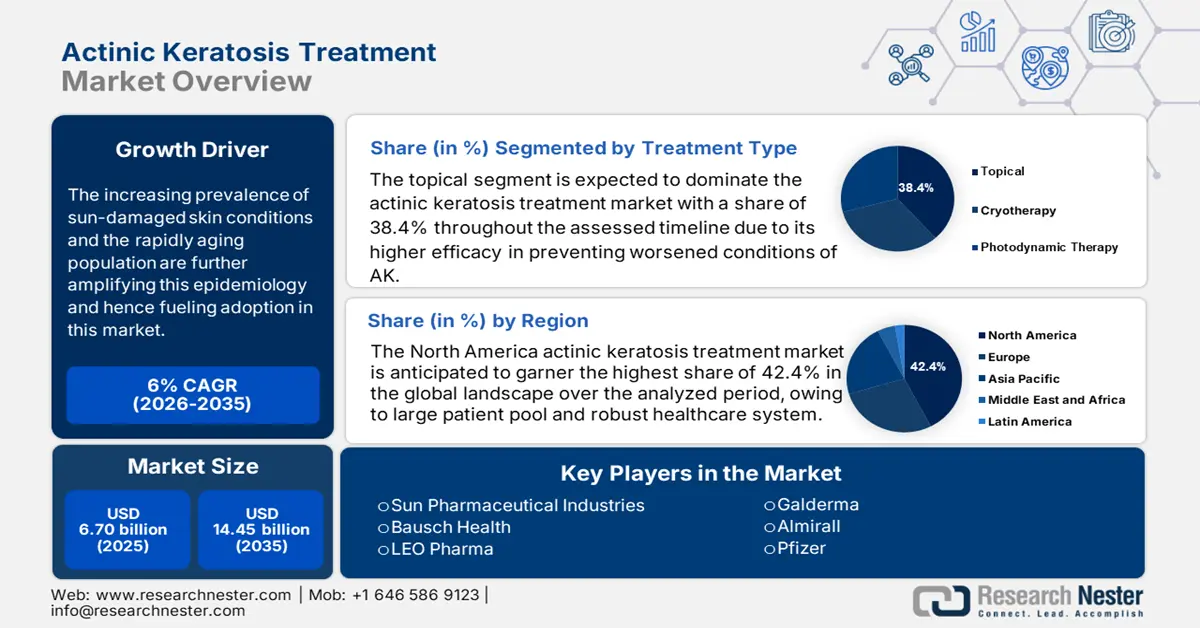

Рынок лечения актинического кератоза был оценен в 5,5 млрд долларов США в 2024 году и, по прогнозам, достигнет 10,1 млрд долларов США к концу 2037 года, увеличившись на среднегодовой темп роста 6 % в течение прогнозируемого периода, т. е. с 2025 по 2037 год. В 2025 году объем отрасли лечения актинического кератоза оценивается в 5,8 млрд долларов США.

По данным Американской академии дерматологии (AAD), в 2024 году численность людей, страдающих актиническим кератозом (АК), в США и Европе составляла приблизительно 58,4 миллиона человек. Также упоминается, что около 50,1% этой эпидемиологии были в возрасте старше 60 лет, а 90,2% этих случаев были вызваны длительным воздействием УФ-излучения. Таким образом, растущая распространенность заболеваний кожи, поврежденных солнцем, и быстрое старение населения еще больше усиливают эту эпидемиологию. Более того, влияние других факторов риска, таких как генетические нарушения, изменение климата, трансплантация органов, длительная работа на открытом воздухе и иммуносупрессия, также способствуют этому расширению потребительской базы на рынке.

Ценообразование плательщиков на рынке лечения актинического кератоза варьируется из-за изменений в цепочке поставок, объемах производства АФИ, затратах на рабочую силу, транспортных расходах и соблюдении нормативных требований. Например, с 2023 по 2024 год индекс цен производителей (ИПЦ) на дерматологические препараты в США вырос на 4,4% в годовом исчислении из-за возросших расходов на закупку АФИ и логистику. С другой стороны, индекс потребительских цен (ИПЦ) на лечение АК рос на 4,0% в год в результате недавних достижений в терапии. Таким образом, чтобы минимизировать этот рост финансовых барьеров, компании сосредотачиваются на выращивании локальных или множественных сырьевых ресурсов. В этой связи база данных FDA Drug Shortages Database сообщила, что более 65,4% производителей лекарств от АК в США поддерживают двойные источники АФИ.

Сектор лечения актинического кератоза: факторы роста и проблемы

Драйверы роста

- Растущая осведомленность о профилактике рака кожи: Исследование AHRQ от 2022 года продемонстрировало, что раннее лечение препаратами АК может сократить госпитализацию на 22,4%, сэкономить 850,2 млн долларов США за 2 года и предотвратить прогрессирование плоскоклеточного рака. Таким образом, органы здравоохранения в наиболее пораженных регионах, таких как Северная Америка и Европа, отдают приоритет инвестициям в рынок лечения актинического кератоза. Например, в 2024 году система общественного здравоохранения Германии выделила фонд в размере 538,3 млн долларов США на терапию АК. Это расширило покрытие местных препаратов на 7,2% в годовом исчислении. Кроме того, пионеры применяют стратегические структуры ценообразования для соответствия критериям возмещения, чтобы обеспечить максимальный приток капитала.

- Государственная и частная поддержка инноваций: постоянное участие и инвестиции фармацевтики в обширные НИОКР усиливают эффективность продуктов и приверженность пациентов на рынке. В связи с этим в 2024 году Национальный институт здравоохранения США (NIH) выделил общенациональной сети исследований дерматологии, связанной с АК, грант в размере 350,4 млн долларов США. Более того, существенное финансирование как государственными, так и частными организациями для ускорения клинических испытаний также стимулирует рост в этом секторе. Например, в 2023 году FDA дало разрешение на коммерциализацию тирбанибулина (Klisyri), который был предназначен для лечения актинического кератоза всего за 5 дней при сохранении оптимальной приверженности.

Исторический рост пациентов и его влияние на расширение рынка лечения АК

Мировой рынок лечения актинического кератоза демонстрировал устойчивый рост из-за увеличения распространенности АК, обусловленного быстрым старением населения и кумулятивным воздействием УФ-излучения. В период с 2010 по 2020 год развитые рынки, такие как США, Германия и Австралия, продемонстрировали устойчивый рост пула пациентов из-за максимального количества граждан со светлой кожей, которые очень подвержены раку кожи. Более того, совокупный вклад этих трех ландшафтов составил 70,2% чистого дохода в этом секторе в 2024 году, что отражает устойчивую потребительскую базу и подчеркивает продолжающуюся эволюцию. Кроме того, возросший доступ к диагностическим системам и исследования на неосвоенных и развивающихся рынках, таких как Индия и Китай, открывают большие возможности для этой области.

Исторические данные о росте числа пациентов (2010–2020 гг.)

|

Страна |

2010 Пациенты (в миллионах) |

2020 Пациенты (в миллионах) |

CAGR |

Ключевой драйвер |

|

США |

12,8 |

19,0 |

4,4% |

Расширение Medicare, старение населения |

|

Германия |

3,5 |

5,4 |

5,1% |

Покрытие PHI для криотерапии |

|

Франция |

3,1 |

4,6 |

4,7% |

Национальные программы по повышению осведомленности о солнце |

|

Испания |

2,2 |

3,3 |

5,0% |

Пролиферация дерматологической клиники |

|

Австралия |

1,5 |

2,8 |

7,9% |

Вмешательства в политику в отношении УФ-излучения |

|

Япония |

2,8 |

3,4 |

2,4% |

Высокие расходы из собственного кармана |

|

Индия |

1,1 |

2,0 |

8,1% |

Урбанизация, растущая диагностика |

|

Китай |

1,8 |

4,2 |

10,3% |

Рост инфраструктуры здравоохранения |

Возможные модели расширения, формирующие рынок лечения АК

Формирование стратегического альянса для оптимизации затрат революционизирует и повышает доступность на рынке лечения актинического кератоза в малоизученных ландшафтах. Это дает замечательные коммерческие и экономические выгоды. Например, сотрудничество между местными производителями АФИ и производителями дженериков снизило расходы на лечение на 35,4%, что привело к увеличению числа пациентов на 22%. С другой стороны, система здравоохранения США сэкономила 320,3 млн долларов США на расходах Medicare за счет использования моделей массовых закупок и оплаты на основе ценности. Эти усилия повышают компетентность как в получении доходов, так и в снижении затрат. Кроме того, продолжающиеся когорты НИОКР по интеграции сортировки пациентов на основе ИИ и удаленных консультаций увеличивают скорость внедрения в этом секторе.

Модели обоснования доходов (2020–2024)

|

Регион |

Стратегия |

Влияние на доход |

|

Индия |

Локальные партнерства API |

+12,3% дохода (2022–2024) |

|

США |

Комбинированные терапии Medicare |

Экономия средств в размере 320,5 млн долл. США |

|

Германия |

Программы лизинга криоустройств |

+9,1% внедрения (2023) |

|

Япония |

Субсидии на биоаналоги |

Снижение затрат на 40,2% |

Проблема

- Несоответствия в финансовых и коммерческих аспектах: Высокая стоимость дерматологических процедур является основным препятствием на рынке лечения актинического кератоза. Нехватка адекватной политики возмещения и расходы из собственного кармана часто ограничивают доступ к передовым терапевтическим средствам. Например, в 2024 году более 30,1% пациентов, проходящих сопутствующую терапию в США, прекратили ее из-за чрезмерного финансового истощения, согласно отчету ADD. Кроме того, строгие критерии поддержания соответствия нормативным требованиям могут также задержать запуск продуктов и повысить общую цену, вызывая нерешительность как среди новых участников рынка, так и среди потребителей в отношении инвестиций. Однако последние разработки в этом секторе внедряют более экономически эффективные решения для смягчения этого барьера.

Рынок лечения актинического кератоза: основные сведения

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2037 |

|

CAGR |

6% |

|

Размер рынка базового года (2024) |

5,5 млрд долларов США |

|

Прогнозируемый размер рынка на год (2037) |

10,1 млрд долларов США |

|

Региональный охват |

|

Сегментация лечения актинического кератоза

Тип лечения (местное, криотерапия, фотодинамическая терапия)

Исходя из типа лечения, ожидается, что сегмент местного лечения будет доминировать на рынке лечения актинического кератоза с долей 38,4% в течение оцениваемого периода времени. Клинически доказанная эффективность этого подтипа в профилактике ухудшенных состояний АК, таких как рак кожи, при сохранении его экономической эффективности делает этот сегмент приоритетным для потребителей и производителей фармацевтики. Например, исследование показало, что фторурацил способен воздействовать на предраковые клетки и бороться с ними с замечательным диапазоном полного очищения от АК, лежащим между 60,2% и 90,4%. Более того, эффективность этого типа терапии в борьбе с множественными поражениями АК повлияла на специализированные организации, чтобы расширить свое покрытие возмещения, улучшить доступность и увеличить внедрение в этом сегменте.

Конечный пользователь (больницы, дерматологические клиники, розничные аптеки)

С точки зрения конечного пользователя сегмент дерматологических клиник готов занять наибольшую долю в 45,3% на рынке лечения актинического кератоза к 2037 году. Благодаря наличию специально обученных специалистов и специализированной инфраструктуры эти клинические учреждения стали первыми учреждениями по оказанию персонализированных дерматологических услуг. Кроме того, идеальное соответствие их обычной практики универсальным протоколам и государственным инициативам вдохновляет больше пациентов инвестировать в этот сегмент. В этой связи Американская академия семейных врачей (AAFP) выявила, что спрос на лечение АК у этих поставщиков услуг вырос на 25,2% из-за широкой осведомленности о важности ранней диагностики и лечения этого состояния для предотвращения прогрессирования плоскоклеточного рака (SCC).

Наш углубленный анализ мирового рынка включает следующие сегменты:

|

Тип лечения |

|

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Индустрия лечения актинического кератоза - региональный обзор

Анализ рынка Северной Америки

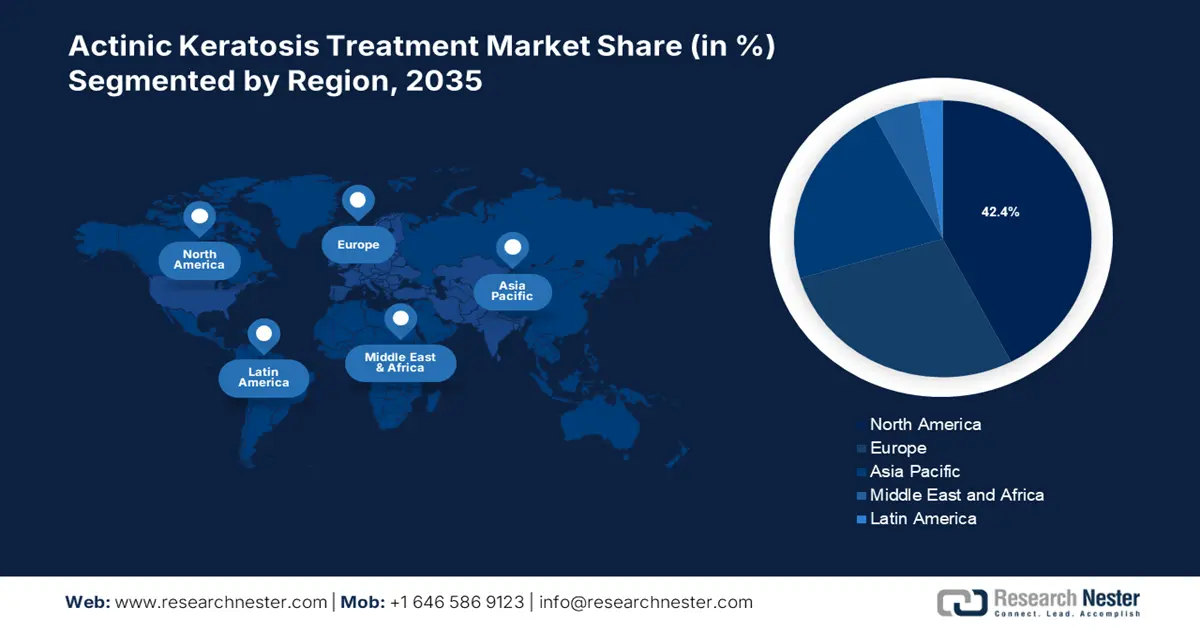

Ожидается, что рынок лечения актинического кератоза в Северной Америке займет самую высокую долю в 42,4% в мировом ландшафте за анализируемый период. Регион, на который приходится большая часть мирового пула пациентов, и надежная система здравоохранения подпитывают его доминирование над другими. Например, в 2025 году численность граждан с АК превысила 50,1 миллиона и 3,7 миллиона в США и Канаде соответственно. В частности, в штатах солнечного пояса, включая Аризону, Флориду и Калифорнию, жители более склонны к развитию этого недуга из-за сильного воздействия ультрафиолета и быстрого старения. Таким образом, органы власти на этих требовательных рынках реализуют благоприятную политику и инициативы для привлечения как отечественных, так и иностранных первопроходцев для инвестирования в эту область.

Бесспорное лидерство США на рынке в первую очередь обусловлено ростом распространенности и смертности SCC и федеральными инвестициями. Эта страна вносит более 90,1% регионального дохода в этой области, о чем свидетельствует общенациональное ежегодное проведение 5,5 млн процедур, связанных с АК. Таким образом, чтобы сделать передовые методы лечения, такие как криотерапия и фотодинамическая терапия, более доступными для этих пациентов, покрытие Medicare для этой категории было расширено до 1,3 млрд в 2023 году. Более того, усилия по поддержанию бесперебойной цепочки поставок для поддержки этих новых сегментов, где годовой импорт систем криотерапии в США достиг 420,2 млн, стимулируют рост в этом секторе.

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2037 года в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на мировом рынке лечения актинического кератоза. Ускоренные темпы прогресса в регионе стимулируются растущим внедрением технологически передовых диагностических инструментов и осведомленностью о профилактике плоскоклеточного рака. В связи с этим в отчете NIH за 2023 год прогнозируется, что ежегодный рост диагностики АК в регионе составит 9,2% к 2030 году, что в основном обусловлено быстрым старением и чрезмерным воздействием солнечного света на граждан. Например, в 2023 году экстремальное солнечное излучение вызвало АК у более чем 40,1% взрослых в возрасте 40 лет и старше в Австралии, согласно Австралийскому институту здравоохранения и социального обеспечения (AIHW). В ответ на это правительство этой страны начало национальную программу скрининга рака кожи SunSmart Initiative, продвигая преимущества инвестиций в этот сектор.

Индия становится крупнейшим в мире поставщиком основных ингредиентов и компонентов, используемых в процессе производства на рынке лечения актинического кератоза. Например, Индия поставляет АФИ для препаратов АК для более чем 30,3% спроса в США, по данным Комиссии по международной торговле США. Кроме того, кампании, инициированные правительством, распространяют знания о доступных вариантах диагностики и лечения АК, способствуя широкому внедрению в этом секторе по всей стране. Их интерес к улучшению доступа общественности к наиболее эффективным лечебным средствам также может быть подтвержден ежегодными медицинскими расходами страны в размере 2,0 млрд долларов США на терапию АК, что обеспечивает лечение более 2,6 млн жителей, страдающих этим заболеванием. Кроме того, страна сосредоточена на устранении зависимости от иностранных сил для производства готовой продукции в этой области.

Компании, доминирующие на рынке лечения актинического кератоза

Благодаря постоянным усилиям ключевых игроков по использованию своего потенциала в предоставлении высококачественного ухода и лечения рынок способствует формированию здоровой компетенции. Например, LEO Pharma в сотрудничестве с Almirall фокусируется на расширении своего существующего ассортимента AK, включая Klisyri для предплечий, чтобы получить новые возможности получения дохода с более широкой областью применения и потребительской базой. Одновременно альянс Sun Pharma и Cipla сосредоточился на разработке дженериков на основе ценности, чтобы сократить разрыв в доступности для чувствительных к цене рынков, таких как Индия. С другой стороны, в 2024 году Biofrontera объединилась с Pfizer, чтобы инвестировать до 200,2 млн долларов США в разработку инновационных гибридных методов лечения, сочетающих фотодинамическую терапию и иммунотерапию.

В эту когорту 20 лучших мировых новаторов и пионеров входят:

|

Название компании |

Страна |

Доля рынка (2024) (в %) |

Фокус отрасли и Известные продукты |

|

LEO Pharma |

Дания |

18,8 |

Местная терапия (Klisyri), криотерапевтические решения |

|

Almirall |

Испания |

12,6 |

Лечение, направленное на поле (KX-01), фотодинамическая терапия (ФДТ) |

|

Galderma |

Швейцария |

11.0 |

Кремы с фторурацилом (Эфудекс), лазерное лечение АК |

|

Sun Pharmaceutical Industries |

Индия |

9,2 |

width:342px">

Дженериковые препараты для лечения АК (5-FU, имиквимод), экономически эффективные решения |

|

Bausch Health |

Канада |

7,5 |

Комбинированная терапия (5-FU + салициловая кислота), дерматологические исследования и разработки |

|

Pfizer |

США |

xx |

Ингенол мебутат (Picato), иммуномодуляторы |

|

Novartis |

Швейцария |

xx |

Местные ретиноиды, новые биопрепараты АК |

|

Mylan (Viatris) |

США |

xx |

Общие методы лечения АК, партнерства в области теледерматологии |

|

Компания Perrigo |

Ирландия |

xx |

Безрецептурные АК-терапии, фирменные дерматологические продукты |

|

Taro Pharmaceutical |

Израиль |

xx |

Недорогие местные дженерики, фокус на развивающихся рынках |

|

Cipla |

Индия |

xx |

Доступные кремы АК, производство API |

|

Mayne Pharma |

Австралия |

xx |

Специализированные дженерики, устройства для криотерапии |

|

Hisamitsu Pharmaceutical |

Япония |

xx |

Трансдермальные пластыри АК (Tegafur), направленная доставка лекарств |

|

Maruho Co. |

Япония |

xx |

Японские методы лечения АК (Тирбанибулин) |

|

Biofrontera |

Германия |

xx |

Системы ФДТ (Ameluz), устройства для светотерапии |

|

Medimetriks Pharmaceuticals |

США |

xx |

Местные АК-формулы (Solage), нишевые дерматологические продукты |

|

Hikma Pharmaceuticals |

Великобритания |

xx |

Дженериковые препараты АК, расширение рынка MENA |

|

LG Chem Life Sciences |

Южная Корея |

xx |

Новые биопрепараты АК, распространение в Азиатско-Тихоокеанском регионе |

|

Pharmaderm |

США |

xx |

Лечение АК, поставляемое больницей, приготовление растворов |

|

Duopharma Biotech |

Малайзия |

xx |

Региональные дженерики AK, проникновение на рынок АСЕАН |

Последние события

- В июне 2024 года компания Almirall получила дополнительное разрешение на новую лекарственную заявку от FDA для расширенного использования своего препарата АК Klisyri для более обширных зон лечения (до 100 см2). Эта мазь с ингибитором микротрубочек выпускается в упаковке по 350 мг и представляет собой 5-дневное местное полевое лечение актинического кератоза (АК) лица или кожи головы.

- В 3третьем квартале 2024 года Biofrontera подала заявку на увеличение дозировки 30% ALA HCl, что повышает эффективность ее портфеля фотодинамической терапии (ФДТ) для лечения актинического кератоза. Этот стратегический шаг был направлен на переопределение стандартов ФДТ и укрепление лидерства компании в сегменте светотерапии.

- Report ID: 1527

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Лечение актинического кератоза Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом