Размер мирового рынка, прогноз и основные тенденции на 2025–2037 гг.

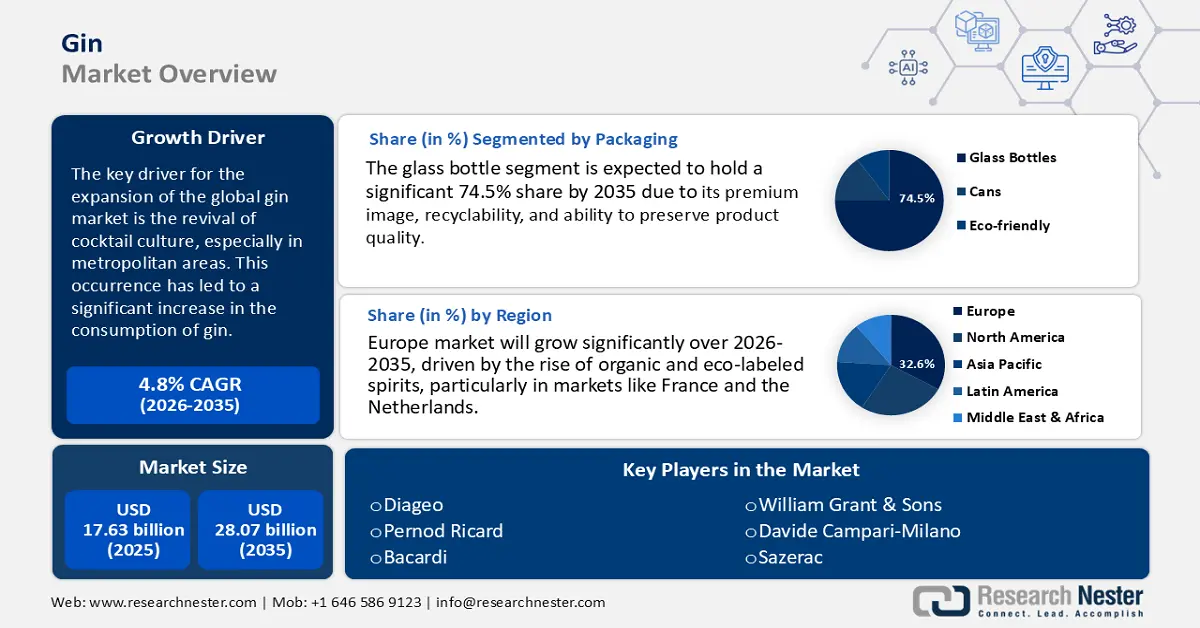

Объем рынка джина оценивался в 18,5 млрд долларов США в 2024 году и, как ожидается, достигнет 46,9 млрд долларов США к концу 2037 года, увеличившись в среднем на 7,6% в прогнозируемый период с 2025 по 2037 год. В 2025 году объем рынка джина оценивается в 19,7 млрд долларов США.

Ключевым фактором расширения мирового рынка джина является возрождение культуры коктейлей, особенно в мегаполисах. Это явление привело к значительному росту потребления джина. Например, в Гонконге стоимость сохраненного импорта спиртных напитков, включая джин, выросла на 92% в 2023 году по сравнению с предыдущим годом, составив в общей сложности 150 миллионов долларов США, после смягчения ограничений, связанных с пандемией. Этот рост отражает высокий спрос на джин, обусловленный меняющимися вкусами потребителей и возросшей социальной активностью.

Производство джина в значительной степени зависит от сельскохозяйственных ресурсов, включая ягоды можжевельника и различные растительные компоненты в цепочке поставок. По данным Министерства сельского хозяйства США, Соединенные Штаты являются крупным экспортером сельскохозяйственного сырья, которое имеет жизненно важное значение для производства джина. Что касается ценообразования, то индекс цен производителей (ИПЦ) на бутилированный джин за последнее время вырос на 6,0%, что указывает на рост производственных расходов. Что касается потребителей, Бюро статистики труда отслеживает индекс потребительских цен (ИПЦ) на крепкие спиртные напитки, включая джин, предлагая ценную информацию о динамике розничных цен. Приверженность правительства США НИОКР, как подчеркивается в бюджетных документах, подчеркивает важность инноваций для поддержания конкурентоспособности на рынке крепких спиртных напитков и джина.

Рынок джина: факторы роста и проблемы

Драйверы роста

- Переход на натуральные растительные компоненты: Потребители в индустрии джина всё больше склоняются к продуктам, обогащённым натуральными растительными компонентами, такими как можжевельник, кориандр, цитрусовая цедра и различные травы. Эта тенденция соответствует более широкому движению к устойчивому развитию и использованию ингредиентов с «чистой этикеткой». В связи с этим производители внедряют сложные методы экстракции, такие как сверхкритическая флюидная экстракция CO₂ и дистилляция на водной основе, которые устраняют необходимость в использовании вредных растворителей и значительно минимизируют количество химических остатков и отходов. Эти экологически безопасные химические методы не только повышают чистоту и вкусовые характеристики продукта, но и способствуют достижению экологических целей, повышая ценность бренда и выполняя нормативные требования на экологически ответственных мировых рынках джина.

- Передовые каталитические технологии: Внедрение сложных каталитических технологий в методы дистилляции привело к значительному повышению энергоэффективности, достигнув снижения на 20–25%. Эти достижения, охватывающие системы каталитической дистилляции и теплоутилизаторы, эффективно способствовали сокращению выбросов углерода и снижению общих производственных затрат. Увеличивая производительность и обеспечивая более чистый и очищенный продукт, эти инновации все чаще внедряются винокуренными заводами среднего размера, стремящимися к повышению эксплуатационной эффективности и устойчивости. В условиях ужесточения экологических норм и роста цен на энергоносители внедрение таких каталитических технологий позволяет производителям сохранять конкурентоспособность, одновременно выполняя как экономические, так и экологические стандарты.

1. Цена и объем продаж

С 2019 по 2023 год рынок химикатов для производства джина испытывал значительные колебания цен и различные объемы продаж, что было обусловлено глобальными сбоями и изменением регионального спроса. Ключевые производные джина, включая этилен, серную кислоту и аммиак, показали заметный рост цен — цены на этилен в Азии выросли на 16% в 2021 году, в то время как цены на аммиак в Северной Америке подскочили на 32% в 2022 году, что объясняется проблемами в цепочке поставок, вызванными пандемией и геополитической напряженностью. . Заглядывая в будущее, ожидается, что рост спроса в Азии и внедрение зеленых технологий стабилизируют цены и будут способствовать годовому росту продаж на 4-6%. В приведенной ниже таблице представлена годовая динамика цен и объемы продаж химикатов для производства джина с 2019 по 2023 год, с выделением ключевых экономических и нормативных факторов. Она предоставляет подтверждающую статистическую информацию для контекстуализации колебаний рынка джина и прогнозирования тенденций.

Годовые тенденции цен и объемов продаж химикатов для производства джина (2019–2023 гг.)

|

Год |

Средняя мировая цена (долл. США/тонна) |

Объем продаж (млн. т) |

Цена в Северной Америке (долл. США/тонна) |

Цена в Европе (долл. США/тонна) |

Цена в Азии (долл. США/тонна) |

|

2019 |

900 |

136 |

915 |

890 |

875 |

|

2020 |

830 |

125 |

845 |

820 |

850 |

|

2021 |

960 |

135 |

975 |

950 |

995 (+16%) |

|

2022 |

1,070 |

139 |

1260 (+29%) |

1400 (+40%) |

1200 |

|

2023 |

1,030 |

145 |

1,090 |

1,130 |

1,080 |

Ключевые факторы, влияющие на цены на химикаты для производства джина

|

Водитель |

Описание |

Пример воздействия |

|

Стоимость сырья |

Рост цен на сырую нефть и природный газ привел к увеличению затрат на производство хлопкоочистительной продукции. |

Цены на аммиак вырастут на 30% в 2022 году из-за перебоев с поставками газа |

|

Геополитические события |

Войны, санкции и пошлины нарушили цепочки поставок |

Война между Россией и Украиной ограничила поставки удобрений в Европу |

|

Экологические правила |

«Зеленый курс» ЕС увеличил расходы на соблюдение требований для производителей химической продукции |

Ограничения на выбросы привели к росту цен на углеродоемкий джин |

Поддержка статистических данных

|

Индикатор |

Статистика |

Источник |

|

Рост мирового спроса на серную кислоту |

4,6% среднегодовой темп роста (2018-2023) |

Отчеты Всемирного банка/ЮНЕП |

|

Потребление химикатов, связанных с удобрениями, для джина |

70% от общего спроса в Азиатско-Тихоокеанском регионе (2023) |

Статистика ФАО/ИФА |

|

Штрафы за выбросы в ЕС |

Влияние стоимости выбросов углерода в размере 75 евро/метрическая тонна в 2022 году |

Европейская комиссия (.eu) |

2. Производственная мощность

В период с 2018 по 2023 год мировой рынок химических веществ для производства джина постоянно наращивал свои производственные мощности, чему способствовал спрос со стороны упаковочной, автомобильной и агрохимической промышленности. Ведущие производители, такие как BASF, Dow и SABIC, в совокупности обеспечивают производственную мощность более 220 миллионов метрических тонн в год на более чем 395 предприятиях по всему миру. Азиатско-Тихоокеанский регион, в частности Китай и Индия, служит основным центром этих мощностей. Производственные процессы варьируются от парового крекинга для получения олефинов до каталитического окисления для получения специализированных производных джина. За последние пять лет региональное расширение на Ближнем Востоке и в Юго-Восточной Азии позволило увеличить мощности на 26 миллионов метрических тонн. Постоянные инвестиции в оптимизацию процессов и устойчивое сырье являются важнейшими стратегическими преимуществами. В таблицах ниже представлена разбивка производственных мощностей по ведущим компаниям в 2023 году, пятилетний анализ спроса по секторам конечного потребления, динамике региональной торговли и предпочтениям потребителей. Кроме того, они определяют 10 крупнейших покупателей специализированной химической продукции в Азиатско-Тихоокеанском регионе в 2023 году.

Распределение производственных мощностей по компаниям (2023 г.)

|

Компания |

Область |

Мощность (млн. тонн/год) |

Ключевые местоположения |

Тип основного процесса |

|

БАСФ |

Европа/Глобальный |

35 |

Германия, США, Китай |

Паровой крекинг, окисление |

|

Dow Chemical |

Северная Америка |

29 |

США, Нидерланды, Бразилия |

Паровой крекинг, гидролиз |

|

САБИК |

Ближний Восток/Азия |

27 |

Саудовская Аравия, Китай |

Крекинг нафты |

|

Синопек |

Азия |

25 |

Китай |

Крекинг, риформинг олефинов |

|

LG Chem |

Азия |

19 |

Южная Корея, Китай |

Риформинг ароматических соединений, полимеризация |

Анализ спроса по конечному использованию (2018-2023)

|

Сегмент |

CAGR % (2018-2023) |

Комментарии |

|

Упаковка (ПЭ) |

5,5% |

Движимый электронной коммерцией и FMCG |

|

Автомобильная промышленность |

3,7% |

Восстановление после COVID, легкое |

|

Сельское хозяйство |

4,4% |

Спрос, связанный с удобрениями |

|

Фармацевтика |

6,5% |

Спрос на специальные и тонкие химикаты |

Торговые данные и информация о клиентах

Тенденции импорта/экспорта по портам (2019–2023 гг.)

|

Страна |

Ключевой порт |

Объем экспорта (млн т, 2023 г.) |

Заметная тенденция |

|

Китай |

Шанхай |

50 |

Экспорт вырос на 6,5% в годовом исчислении в 2022–2023 годах. |

|

Индия |

Мумбаи |

25 |

Спрос в Азиатско-Тихоокеанском регионе и Африке стабильно рос |

|

США |

Хьюстон |

35 |

Восстановление после минимумов 2020 года; экспорт этанола растёт |

|

Германия |

Гамбург |

20 |

Экспорт высококачественной специальной химической продукции стабилен |

10 крупнейших покупателей специализированной химии (Азиатско-Тихоокеанский регион, 2023 г.)

|

Имя покупателя |

Страна |

Объем (кТ) |

Фокус на сегменте |

|

Reliance Industries |

Индия |

700 |

Полимеры, ароматические соединения |

|

Формоза Пластикс |

Тайвань |

640 |

ПВХ, олефины |

|

Мицубиси Кемикал |

Япония |

600 |

Специальные промежуточные курсы |

|

LG Chem |

Южная Корея |

580 |

Передовые материалы |

|

Синопек |

Китай |

560 |

Массовая нефтехимия |

|

Разное (конфиденциально) |

Несколько |

600-400 |

Фармацевтика, сельское хозяйство, электроника |

3. Обзор рынка джина в Японии (2018–2023 гг.)

Японский рынок джина продемонстрировал впечатляющую устойчивость и специализацию, чему способствовал постоянный спрос со стороны автомобильной, электронной и фармацевтической промышленности. В период с 2018 по 2023 год общий объём поставок химической продукции превысил 161,29 млрд долларов США в год, при этом нефтехимическая продукция и специализированные химикаты составили более 72% от общего объёма. Растущий спрос на высокопроизводительные полимеры и экологичные материалы на мировом рынке джина привёл к увеличению экспорта, особенно в Азиатско-Тихоокеанский регион и Северную Америку. Ведущие компании, такие как Mitsubishi Chemical и Sumitomo, инвестируют в исследования и разработки, уделяя особое внимание биопластикам и цифровому производству, в соответствии с глобальными экологическими целями. 30 крупнейших химических компаний Японии стабильно превосходят своих мировых конкурентов по темпам роста выручки и рентабельности. В прилагаемых таблицах представлен обзор состава и стоимости поставок химической продукции на основе джина в Японии с 2018 по 2023 год, а также тенденции в области НИОКР и капиталовложений на 2022 год. Кроме того, в них представлены финансовые результаты 30 крупнейших японских компаний по производству химической продукции на основе джина за 2023 год.

Состав отгруженной химической продукции на основе джина (Япония, 2018–2023 гг.)

|

Категория |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

Средняя доля (%) |

|

Нефтехимия |

10,6 трлн иен |

11,2 трлн иен |

11,0 т иен |

11,9 трлн иен |

13 тыс. иен |

12,3 трлн иен |

46% |

|

Полимеры |

6,5 трлн иен |

6,3 т иен |

6,2 трлн иен |

6,6 трлн иен |

6,9 трлн иен |

7,2 тыс. иен |

27% |

|

Специальные химикаты |

5,2 трлн иен |

5,4 трлн иен |

5,3 т иен |

5,7 трлн иен |

6,3 т иен |

6,5 трлн иен |

23% |

|

Другие |

2,5 трлн иен |

2,6 трлн иен |

2,4 трлн иен |

2,7 трлн иен |

2,9 трлн иен |

3,2 трлн иен |

10% |

Стоимость поставок джина-химикатов по отраслям обрабатывающей промышленности (2018–2023 гг.)

|

Промышленность |

СГТР (%) |

Стоимость отгрузки в 2023 г. (в йенах) |

Комментарии |

|

Автомобильная промышленность |

8,2% |

5,4 трлн иен |

Легкие пластмассы, материалы для электромобилей |

|

Электроника |

6,8% |

5,0 т иен |

Высокопроизводительные полимеры, полупроводники |

|

Фармацевтика |

5,4% |

3,9 трлн иен |

Биохимикаты, АФИ |

|

Строительство |

4,6% |

2,7 трлн иен |

Изоляция, покрытия |

Расходы на НИОКР и капитальные вложения ведущих химических компаний (2022 г.)

|

Компания |

Расходы на НИОКР (млрд иен) |

Область фокусировки |

Капитальные вложения (¥B) |

|

Мицубиси Кемикал |

160 иен |

Биопластик, устойчивое развитие |

330 иен |

|

Сумитомо Кемикал |

120 иен |

Цифровизация, ИИ в производстве |

280 иен |

|

Toray Industries |

100 иен |

Углеродные волокна, композиты |

200 иен |

|

Асахи Касей |

95 иен |

Технологии здравоохранения, водородные технологии |

175 иен |

Финансовые показатели ведущих японских компаний-производителей джина (2023 г.)

|

Компания |

Доход (¥T) |

Рост прибыли (%) |

Прибыль (¥T) |

Глобальный ориентир (рентабельность, %) |

|

Химическая промышленность Син-Эцу |

2,9 иен |

13% |

1,3 иены |

18,6% |

|

Мицубиси Кемикал |

2,7 иен |

10% |

1,15 иен |

17,9% |

|

Сумитомо Кемикал |

2,5 иены |

9% |

1,0 иена |

16,4% |

|

Toray Industries |

2,4 иены |

8% |

0,98 иен |

15,6% |

|

Другие (средн.) |

1,5–2,0 иены |

5-10% |

0,45–0,85 иен |

14,5-16,5% |

Проблемы

- Ценовое давление, обусловленное волатильностью цен на сырье: колебания цен на этанол, ягоды можжевельника и различные растительные экстракты приводят к волатильности затрат. Всемирная торговая организация сообщает, что в 2023 году импортные пошлины на этанол в некоторых странах выросли на 9%, что привело к росту производственных расходов и снижению прибыли поставщиков.

- Расходы на соблюдение экологических норм: Значительные расходы, связанные с соблюдением требований по управлению отходами и выбросами ЛОС, существенно влияют на деятельность малых и средних производителей дистиллятов. Например, поправки Агентства по охране окружающей среды (EPA) в Закон о чистом воздухе, внесенные в 2023 году, предусматривают модернизацию систем контроля выбросов, что привело к среднему увеличению расходов на соблюдение требований для производителей джина в США на 13%. «Глобальная стратегия METI в области саке и крепких спиртных напитков» (2023) способствует переходу к отечественному производству вместо импорта, а Статистическое бюро Японии (SBJ) сообщило о росте производства алкогольных напитков на 13% в 2023 году по сравнению с предыдущим годом.

Рынок джина: основные сведения

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2037 |

|

CAGR |

7,6% |

|

Размер рынка базового года (2024) |

18,5 млрд долларов США |

|

Прогнозируемый размер рынка на год (2037) |

46,9 млрд долларов США |

|

Региональный охват |

|

Сегментация джина

Тип упаковки (стеклянные бутылки, банки и экологичная упаковка)

Ожидается, что сегмент стеклянных бутылок займет значительную долю мирового рынка джина – 74,5%, что обусловлено его высоким качеством, пригодностью к переработке и способностью сохранять целостность продукта. Стекло повышает узнаваемость бренда и привлекает потребителей, особенно в сегментах крафтового и премиального джина. Его инертные свойства гарантируют сохранение вкуса и содержания алкоголя в джине с течением времени, что делает его предпочтительным вариантом как для производителей, так и для потребителей. Повышение экологической сознательности и нормативное стимулирование устойчивой упаковки дополнительно стимулируют спрос. По мере роста мирового рынка джина, особенно в Европе и Азиатско-Тихоокеанском регионе, стеклянные бутылки, по прогнозам, сохранят свое доминирующее положение до 2037 года.

Канал сбыта (внутриторговый и внеторговый)

Ожидается, что к 2037 году доля рынка дистрибуции джина в розничной торговле превысит 38,5%. Это обусловлено возрождением индустрии гостеприимства и туризма в Японии после пандемии COVID-19, государственными инициативами в области туризма в рамках Плана расширения въездного потребления Министерства экономики, торговли и промышленности (METI) и растущим присутствием баров, специализирующихся на джине, в таких мегаполисах, как Токио и Осака. Тенденции к премиализации также способствуют росту продаж в розничной торговле, поскольку бары стремятся предлагать уникальный крафтовый джин, чтобы привлечь как туристов, так и молодую аудиторию.

Наш углубленный анализ мирового рынка джина включает следующие сегменты:

|

Тип упаковки |

|

|

Канал распространения |

|

|

Тип продукта |

|

|

Потребительская демография |

|

|

Профиль вкуса |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Джиновая промышленность - региональный обзор

Анализ рынка Европы

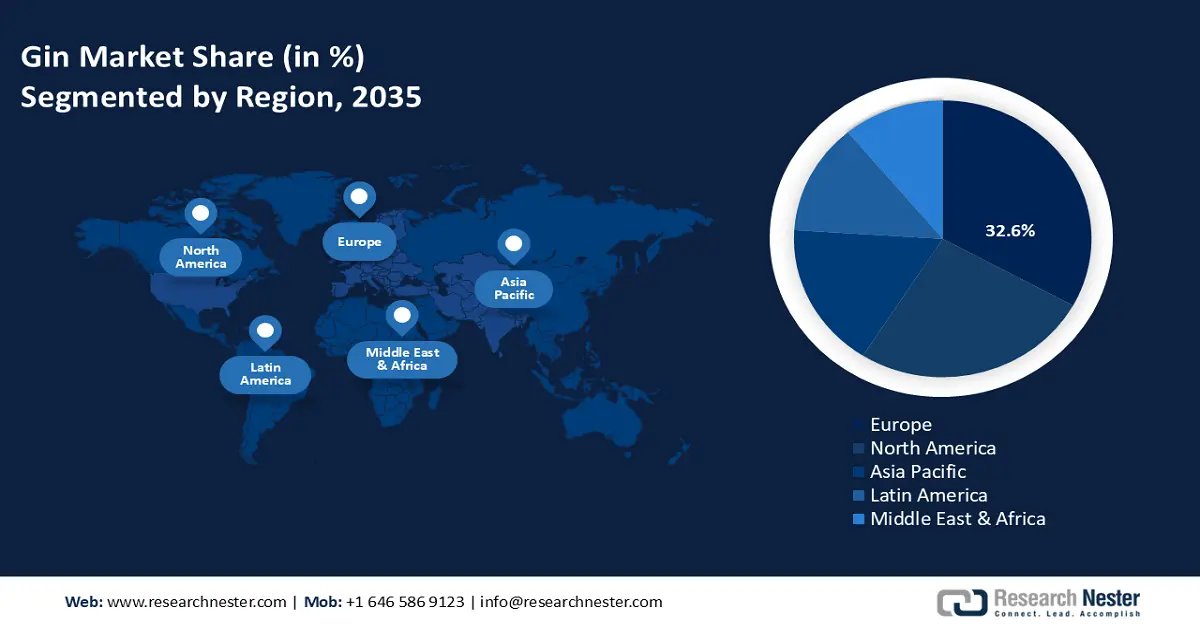

К 2037 году Европа, как ожидается, станет лидером на мировом рынке джина с долей рынка 32,6%, чему будет способствовать растущий спрос на премиальные, экологически чистые и спиртные напитки на растительной основе. . В 2023 году Великобритания увеличила ассигнования из своего экологического бюджета до 8% на химические инициативы на основе пластин арсенида галлия, по сравнению с 5,6% в 2020 году. С рынком джина в размере 1,3 млрд долларов США страна продвигает зеленую химию через поддерживаемые Innovate UK винокурни и устойчивые химические инновации через государственно-частные партнерства. Аналогичным образом, Германия продолжает лидировать в химических исследованиях и разработках: в 2024 году в устойчивые химикаты было инвестировано 3,9 млрд долларов США, что на 15% больше, чем в 2021 году, по данным BMWK. Химические пластины на основе арсенида галлия играют жизненно важную роль в чистой энергетике и электронике, чему способствуют усилия Fraunhofer ICT по интеграции низкоуглеродной промышленности. В то же время, в Польше, по прогнозам, будет наблюдаться самый высокий среднегодовой темп роста (CAGR) в 7,3% в период с 2025 по 2037 год, чему будет способствовать финансирование ЕС, развитие городов и инвестиции в устойчивое производство. Известные компании Великобритании, Германии и Франции добиваются успехов в применении пластин арсенида галлия и разработке устойчивых химических веществ, поскольку как государственное, так и частное финансирование способствует инновациям в методах дистилляции и соблюдению экологических норм.

Анализ рынка Северной Америки

К 2037 году ожидается, что Северная Америка будет представлять 28,5% мирового рынка джина, чему будет способствовать растущий спрос на ремесленные спиртные напитки и экологически чистые методы дистилляции. Соединенные Штаты , где насчитывается более 2700 крафтовых винокурен, находятся в авангарде региональной экспансии, обусловленной растущим предпочтением высококачественных джинов с растительными экстрактами. Государственная помощь укрепляет сектор, поскольку Министерство энергетики США выделило 1,7 миллиарда долларов в 2022 году на производство чистых химических веществ для получения энергии, а Канада выделила 650 миллионов долларов в 2023 году. Регулирующие инициативы, такие как Программа зеленой химии Агентства по охране окружающей среды, успешно сократили опасные отходы на 29%, а такие организации, как OSHA, вместе с отраслевыми группами, способствуют безопасности и устойчивому развитию по всей цепочке поставок джина.

Компании, доминирующие на рынке джина

-

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Международный рынок джина отличается высокой конкуренцией, на которую влияют инновации, соблюдение нормативных требований и тенденции в области устойчивого производства. Такие крупные компании, как BASF, Dow и Solvay, лидируют на рынке джина благодаря разнообразию предлагаемой продукции и активным исследованиям и разработкам в области «зелёной» химии. Компании из Японии и Южной Кореи, такие как Mitsubishi Chemical и LG Chem, изучают методы стабилизации ароматизаторов и растворителей для производства джина. Стратегические партнёрства, особенно в Европе и Азии, широко распространены, при этом компании поддерживают экологические инициативы, такие как REACH и Европейский зелёный курс. Новые участники из Индии и Малайзии, поддерживаемые государственными инновационными программами, совершенствуют свои биохимические решения, чтобы завоевать большую долю мирового рынка.

В таблице ниже представлены 15 крупнейших мировых производителей на рынке джина.

|

Название компании |

Страна происхождения |

Предполагаемая доля рынка (2037) |

|

БАСФ СЕ |

Германия |

7,5% |

|

Dow Inc. |

США |

7,1% |

|

DuPont de Nemours, Inc. |

США |

6,4% |

|

Solvay SA |

Бельгия |

5,9% |

|

Эвоник Индастриз АГ |

Германия |

5,7% |

|

LG Chem Ltd. |

Южная Корея |

хх% |

|

Корпорация Mitsubishi Chemical Group |

Япония |

хх% |

|

Корпорация Асахи Касэй |

Япония |

хх% |

|

Sabic (Саудовская корпорация базовой промышленности) |

Саудовская Аравия |

хх% |

|

Группа компаний INEOS Ltd. |

Великобритания |

хх% |

|

SABIC Innovative Plastics US LLC |

США |

хх% |

|

Reliance Industries Ltd. |

Индия |

хх% |

|

Petronas Chemicals Group Berhad |

Малайзия |

хх% |

|

Орика Лимитед |

Австралия |

хх% |

|

Аркема СА |

Франция |

хх% |

Последние события

- В апреле 2024 года Toray Industries объявила о разработке сферических мелких частиц из полиамида 4, предназначенных для распада в морских экосистемах. Компания намерена продолжить свои технологические достижения для крупномасштабного производства и предоставить образцы для использования в таких секторах, как косметика, где традиционные альтернативы сталкиваются с ограничениями. Ожидается, что продукт будет выпущен на рынок джина к марту 2025 года.

- В сентябре 2023 года BASF представила первые в отрасли сбалансированные по биомассе пластиковые добавки, а именно Irganox® 1010 BMBcert и Irganox® 1076 FD BMBcert. Эти добавки получили сертификацию от TÜV Nord по стандарту ISCC PLUS, что гарантирует устойчивость их производства. В этом введении делается попытка заменить ископаемое сырье возобновляемыми ресурсами в ответ на растущий спрос на устойчивые химические альтернативы.

- Report ID: 55

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Джин Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом