Перспективы рынка ЭКГ-устройств:

Объем рынка ЭКГ-устройств в 2025 году оценивался в 7,3 млрд долларов США и, по прогнозам, достигнет 15,2 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 7,6% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка ЭКГ-устройств оценивается в 7,8 млрд долларов США.

Рост заболеваемости сердечно-сосудистыми заболеваниями (ССЗ) во всем мире приводит к резкому росту спроса на решения для мониторинга сердечного ритма, стимулируя спрос на них. В подтверждение этому, в июле 2025 года ВОЗ сообщила, что в 2022 году сердечно-сосудистые заболевания стали причиной примерно 19,8 миллиона смертей, что составляет примерно 32% от всех случаев смерти в мире. В докладе также указано, что 85% из них были вызваны инфарктами и инсультами. При этом 75% смертей, связанных с ССЗ, приходится на страны с низким и средним уровнем дохода, что свидетельствует о повышенном спросе.

Расширение демографической группы свидетельствует о растущей потребности рынка в продуктах длительного действия. Однако экономическое бремя для пациентов растёт из-за роста цен для плательщиков, что в основном вызвано перебоями в цепочке поставок сырья и необходимых компонентов, таких как литий, редкоземельные металлы, аккумуляторы и датчики. В феврале 2024 года Американская кардиологическая ассоциация (AHA) сообщила, что в США основная часть выписок из больниц по сердечно-сосудистым заболеваниям приходится на сердечную недостаточность (в среднем 1 087 000 выписок в год), за которой следуют цереброваскулярные заболевания (800 600 выписок). Наибольшая средняя стоимость выписки приходится на заболевания периферических сосудов (33 700 долларов США), за ними следует желудочковая тахикардия/фибрилляция желудочков (32 500 долларов США).

Рынок ЭКГ-устройств: факторы роста и проблемы

Драйверы роста

- Растущее внимание к профилактической медицине: в связи с ростом смертности от сердечно-сосудистых заболеваний, правительства обеих стран уделяют всё больше внимания раннему выявлению хронических заболеваний, что является основным фактором, определяющим развитие рынка. Согласно отчёту NHM за август 2025 года, Национальная программа профилактики и борьбы с раком, диабетом, сердечно-сосудистыми заболеваниями и инсультом направлена на снижение бремени основных сердечно-сосудистых заболеваний посредством профилактики, раннего выявления и своевременного лечения. Во всех 13 округах созданы окружные клиники по лечению неинфекционных заболеваний и кардиологические отделения для скрининга и лечения.

- Технологический прогресс: Рынок получил значительную выгоду от таких инноваций, как интерпретация ЭКГ на базе ИИ, носимые ЭКГ-мониторы, беспроводная связь и мобильные приложения для ЭКГ, которые кардинально меняют процедуры диагностики. Например, в марте 2025 года компания Peerbridge Health объявила о запуске Cor MDx — носимого ЭКГ-устройства нового поколения с поддержкой Интернета вещей, которое обеспечивает потоковую передачу ЭКГ в режиме реального времени по нескольким отведениям, подключение по Bluetooth (BLE) и LTE через AT&T, а также диагностику на основе ИИ.

- Растущее внедрение удалённого мониторинга пациентов: Появление телемедицины и удалённого мониторинга меняет основы рынка. В связи с этим в июле 2025 года компания TeleMedCare заключила партнёрское соглашение с крупным американским поставщиком медицинского страхования для запуска программы удалённого мониторинга пациентов, ориентированной на лечение хронических заболеваний, таких как хронические заболевания сердца, ХОБЛ, диабет и гипертония. Кроме того, пилотный проект во Флориде демонстрирует адаптируемость технологий TeleMedCare в рамках глобальной стратегии страховой компании в области здравоохранения стоимостью 2 млрд долларов США в области пандемического и долгосрочного ухода.

Историческая статистика сердечно-сосудистых заболеваний и их влияние на экономику

Статистика | Значение/Детализация |

Смертность от сердечно-сосудистых заболеваний в США (2015 г.) | 633,842 |

Доля смертей от сердечно-сосудистых заболеваний в США | 1 из каждых 4 смертей |

Смертность от рака в США (2015 г.) | 595,930 |

Глобальная смертность от сердечно-сосудистых заболеваний (2015 г., данные ВОЗ) | 17,7 миллионов |

Косвенные ежегодные расходы на сердечно-сосудистые заболевания в США | 237 миллиардов долларов США |

Прогнозируемые косвенные затраты на сердечно-сосудистые заболевания к 2035 году | 368 миллиардов долларов США |

Риск сердечно-сосудистых заболеваний к 45 годам среди населения в целом | 50% |

Источник: Национальные институты здравоохранения

Ежемесячные и годовые данные об экспорте медицинского оборудования из США (2025 г. по сравнению с 2024 г.)

Метрическая | Медицинское оборудование |

Июль 2025 г. | 4,054 |

Июнь 2025 г. | 3,994 |

Ежемесячное изменение | 61 |

На текущий год 2025 | 26,754 |

На текущий год 2024 | 27,058 |

Изменение с начала года | -304 |

Источник: Census.gov

Проблемы

Нестабильность доступности и мирового распространения: такие факторы, как геополитические конфликты, задержки в регулировании и бюджетное давление, создают серьёзные препятствия для расширения рынка. Кроме того, продолжительность действия нормативных актов в разных странах в конечном итоге замедляет выход устройств на рынок, увеличивая затраты на процессы и ограничивая их широкое распространение. Более того, эти финансовые ограничения особенно заметны в развивающихся странах, где бюджеты здравоохранения ограничены, что препятствует развитию рынка.

Объем и прогноз рынка ЭКГ-устройств:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

7,6% |

|

Размер рынка базового года (2025) |

7,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

15,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка ЭКГ-устройств:

Анализ сегмента конечного пользователя

Ожидается, что сегмент больниц и клиник, основанный на данных о конечном пользователе, обеспечит наибольшую долю выручки в 52,6% на рынке ЭКГ-устройств в рассматриваемый период. Этот подвид остаётся основным центром оказания медицинской помощи при диагностике, хирургических вмешательствах и неотложной помощи в области сердца, что требует использования передовых ЭКГ-устройств в больших объёмах. Рост числа смертей от сердечно-сосудистых заболеваний во всём мире диктует необходимость ранней диагностики; следовательно, растущий спрос обуславливает значительные инвестиции в эту область для улучшения результатов лечения пациентов.

Анализ сегмента типа лида

С точки зрения типа отведений, сегмент 12-канальных ЭКГ-устройств, по прогнозам, достигнет привлекательной доли в 45,3% на рынке ЭКГ-устройств в течение анализируемого периода. Ключевым фактором лидерства является возможность просмотра электрической активности сердца с 12 различных ракурсов, что обеспечивает превосходную диагностическую информацию. В июне 2024 года компания Clario сообщила, что её платформа SpiroSphere, интегрированная с беспроводным ЭКГ-устройством COR-12, получила одобрение FDA 510(k), что оптимизирует рабочие процессы и повышает удобство как для пациентов, так и для исследовательских центров.

Анализ сегмента продукта

Прогнозируется, что доля систем ЭКГ покоя на рынке ЭКГ-устройств за анализируемый период составит 38,6%. Рост в этом сегменте обусловлен ролью этого диагностического инструмента первой линии для оценки сердечного ритма и выявления таких нарушений, как аритмии, ишемия и перенесенный инфаркт миокарда. В июне 2024 года компания Fukuda Denshi объявила о запуске своей системы ЭКГ покоя FX-9800 и системы управления данными EFS-1000, которая обладает функцией синтеза данных в 18 отведениях для улучшенной диагностики острого коронарного синдрома и специально разработана для отделений неотложной помощи и интенсивной терапии.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Конечный пользователь |

|

Тип свинца |

|

Продукт |

|

Технология |

|

Возрастная группа |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок ЭКГ-устройств – региональный анализ

Обзор рынка Северной Америки

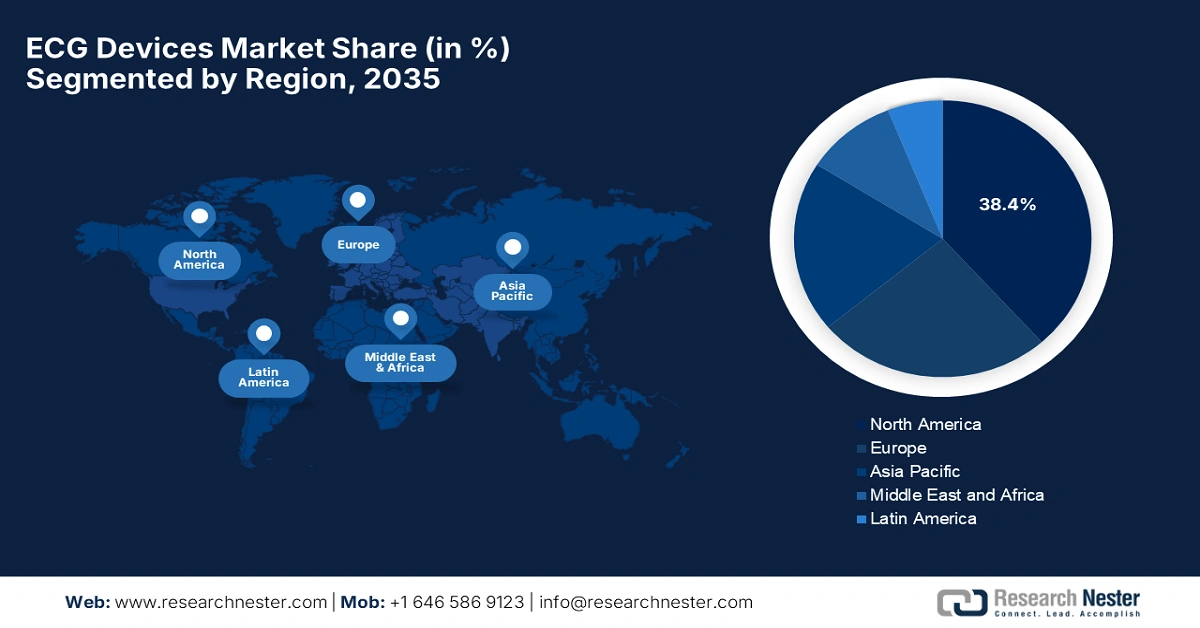

Рынок ЭКГ-устройств в Северной Америке, как ожидается, займет наибольшую долю в 38,4% в течение рассматриваемого периода. Регион представляет собой выгодную бизнес-среду как для отечественных, так и для мировых лидеров в этом секторе, чему способствуют значительный приток капитала, благоприятная система возмещения расходов и развитая инфраструктура здравоохранения. В связи с этим Генеральная ассамблея штата Колорадо в 2024 году сообщила о создании службы удаленного мониторинга, в рамках которой Департамент политики и финансирования здравоохранения будет возмещать расходы участников программы Medicaid на услуги удаленного мониторинга амбулаторной телемедицины. Также была учреждена программа грантов, предоставляющая до пяти грантов по 100 000 долларов США сельским клиникам и клиникам в районах с дефицитом медицинских услуг для поддержки инфраструктуры телемедицины.

Канада имеет огромный потенциал в сфере производства ЭКГ-устройств благодаря растущему внедрению цифровых медицинских технологий, политике поддержки здравоохранения и инвестициям в телемедицину. Например, в мае 2022 года правительство Канады через Канадские институты исследований здравоохранения создало Канадский альянс по исследованию сердечной функции (Canadian Heart Function Alliance) – исследовательскую сеть, направленную на развитие профилактики, диагностики, лечения и ухода за пациентами с сердечной недостаточностью, что способствует общему росту рынка.

Статистика госпитализации и расходов на лечение сердечно-сосудистых заболеваний в США (среднегодовые значения, последний доступный год: 2022)

Категория | Состояние/Событие | Ценить |

Наиболее распространенная выписка из больницы | Сердечная недостаточность | 1 087 000 сбросов/год |

Цереброваскулярные заболевания | 800 600 сбросов/год | |

Самая высокая средняя стоимость за сброс | Заболевание периферических сосудов | 33 700 долларов США (95% доверительный интервал: 33 300–34 000 долларов США) |

Желудочковая тахикардия/фибрилляция | 32 500 долларов США (95% доверительный интервал: 32 100–32 900 долларов США) | |

Крупнейшие вкладчики годовых расходов | Сердечная недостаточность | 19 500 млн долларов США/год |

Острый инфаркт миокарда (сердечный приступ) | 18 300 млн долларов США/год | |

Наиболее частое осложнение | Острое повреждение почек | 515 000 случаев/год |

Самая высокая стоимость осложнения | Брадикардия | 17 400 долларов США за госпитализацию |

Источник: Американская ассоциация кардиологов

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году Азиатско-Тихоокеанский регион будет демонстрировать самые высокие среднегодовые темпы роста рынка ЭКГ-устройств благодаря использованию возможностей производства медицинского оборудования. Кроме того, расширение числа пациентов, государственные инициативы и технологические инновации также ускоряют темпы развития этого сектора в регионе. В мае 2025 года компания iRhythm объявила о запуске в Японии системы мониторинга ЭКГ Zio, которая обеспечит до 14 дней непрерывного мониторинга ЭКГ с помощью компактного носимого устройства на базе искусственного интеллекта. Система поддерживается японским Управлением по контролю за сердечно-сосудистыми заболеваниями (PMDA) и использует передовые алгоритмы искусственного интеллекта для выявления 13 типов аритмии.

Следуя текущей тенденции развития инфраструктуры и быстрого развертывания основных медицинских ресурсов, Индия становится прибыльной и надежной потребительской базой для этого рынка. Страна значительно усиливает свой прогресс благодаря финансовым и рекламным усилиям со стороны государственных органов. В сентябре 2023 года правительство страны запустило общенациональную кампанию по повышению осведомленности о здоровье сердца и гипертонии при активной поддержке Global Health Advocacy Incubator. Кроме того, кампания подчеркивает важность взаимодействия с общественностью, информационно-просветительской работы и соблюдения режима лечения как ключевых инструментов решения этой растущей проблемы.

Обзор европейского рынка

Европа продолжает занимать второе место по темпам роста рынка ЭКГ-устройств за анализируемый период. Ключевым фактором этого роста является растущее внедрение цифровых медицинских технологий и решений для дистанционного мониторинга. В июле 2025 года компания Philips сообщила о запуске ECG AI Marketplace – централизованной платформы, предоставляющей кардиологическим бригадам удобный доступ к различным диагностическим инструментам на базе искусственного интеллекта. Одобренный FDA алгоритм ECG-AI LEF компании Anumana предназначен для выявления низкой фракции выброса. Это первое стороннее решение, доступное на этой платформе.

Швейцария остаётся ключевым игроком на пути развития европейского рынка, который характеризуется ориентацией на передовые медицинские технологии и развитой экосистемой исследований в области здравоохранения. Например, в августе 2025 года компания SCHILLER представила CARDIOVIT CS-300 — передовую систему для регистрации ЭКГ с физической нагрузкой, предлагающую беспроводную регистрацию ЭКГ, настраиваемый анализ, надёжное подключение и повышенную кибербезопасность. Всё это разработано и произведено в швейцарской штаб-квартире SCHILLER.

Экономические затраты на сердечно-сосудистые заболевания в Европе (2021 г.)

Категория затрат | Сумма (евро) | Процент от общей стоимости |

Общая годовая стоимость сердечно-сосудистых заболеваний | 282 миллиарда евро | 100% |

Здравоохранение и долгосрочный уход | 155 миллиардов евро | 55% |

Потери производительности | 48 миллиардов евро | 17% |

Расходы на неформальный уход | 79 миллиардов евро | 28% |

Стоимость на человека | 630 евро (диапазон: 381–903 евро) | — |

Расходы на лечение ишемической болезни сердца | 77 миллиардов евро | 27% от общих расходов на сердечно-сосудистые заболевания |

Источник: Национальные институты здравоохранения

Основные игроки рынка ЭКГ-устройств:

- GE Здравоохранение

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Philips Здравоохранение

- Лаборатории Эбботта

- Медтроник плс

- Siemens Healthineers

- Нихон Кодэн

- Hill-Rom Holdings (Бакстер)

- Системы OSI (Spacelabs)

- Шиллер АГ

- Бостонский научный

- Koninklijke Philips NV

- AliveCor, Inc.

- BPL Медицинские Технологии

- Биотроник

- Фукуда Денши

- Mindray Medical

- Диагностика ACS

- BSE Medical (Бионет)

- Кардиологическая наука

- Комен (Навитор)

На рынке доминируют мировые лидеры в области медицинских технологий, включая GE Healthcare, Philips Healthcare и Abbott Laboratories, которые захватили максимальную долю выручки. Внедрение и использование аналитики искусственного интеллекта в новые приборы стало ключевым фактором их стратегии расширения рынка. Кроме того, они внедряют ряд передовых компонентов для снижения стоимости конечных продуктов, расширяя спектр возможностей для каждого пациента и, следовательно, способствуя более широкому внедрению в этой области.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Последние события

- В марте 2025 года компания Powerful Medical сообщила, что ее модель ЭКГ PMcardio STEMI AI получила статус «прорывное устройство» от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) благодаря своей способности с большей точностью выявлять как инфаркт миокарда с подъемом сегмента ST, так и инфаркты, эквивалентные инфаркту сегмента ST.

- В декабре 2024 года компания HeartBeam сообщила о получении разрешения FDA 510(k) на свое первое в своем роде беспроводное ЭКГ-устройство размером с кредитную карту, которое регистрирует высокоточные сигналы сердца с трех направлений для дистанционной оценки аритмии.

- Report ID: 4241

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Устройства ЭКГ Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом