Перспективы рынка каменноугольного пека:

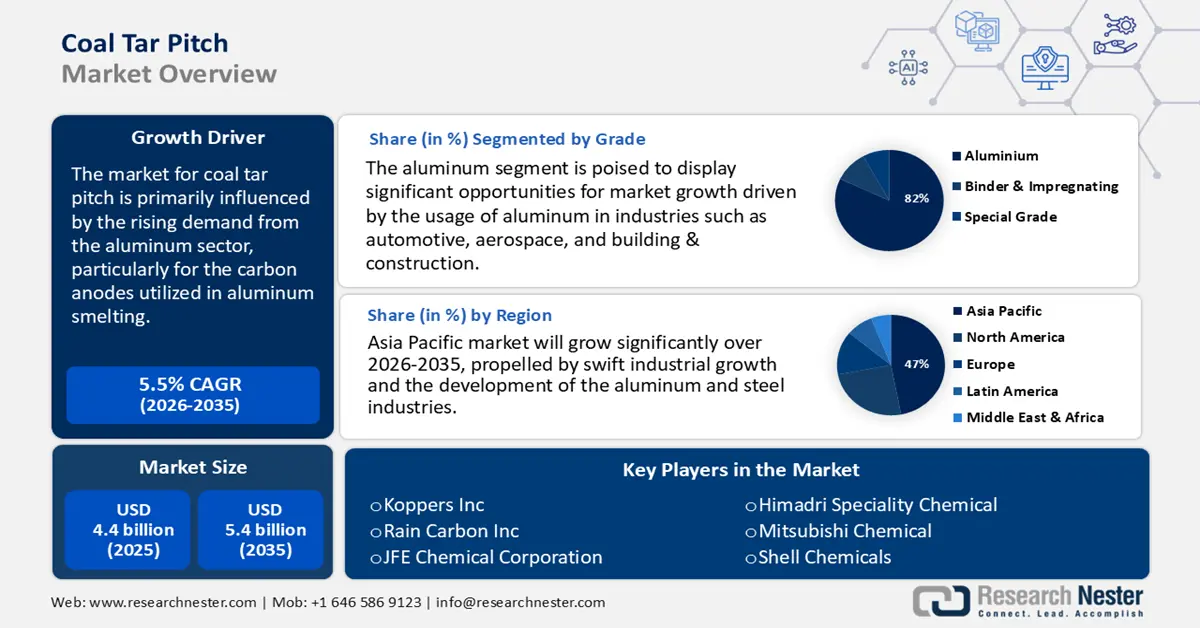

Рынок каменноугольного пека оценивался в 4,4 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,4 млрд долларов США к 2035 году, увеличиваясь в среднем на 5,5% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли каменноугольного пека оценивается в 4,7 млрд долларов США.

Рынок каменноугольного пека в первую очередь зависит от растущего спроса со стороны алюминиевой промышленности, особенно на угольные аноды, используемые при выплавке алюминия. В 2020 году Китай оставался крупнейшим в мире производителем и потребителем алюминия, на долю которого пришлось 36,7 млн тонн, или примерно 56,7% от общего объема мирового производства. Спрос на первичный алюминий во всем мире достиг рекордных значений в 2021 году и, как ожидается, достигнет 67,4 млн тонн за год. Правительство Индии реализует несколько инициатив, которые увеличат потребление металла в стране, включая «Сделано в Индии», «Жилье для всех», «Умные города», национальный инфраструктурный трубопровод стоимостью 100 лакх крор рупий, возобновляемые источники энергии, схемы FAME (ускоренное внедрение производства гибридных и электромобилей) для электромобилей, увеличение прямых иностранных инвестиций и многое другое.

Цепочка поставок каменноугольного пека процветала, представляя собой множество производителей и потребителей, участвующих в рынке каменноугольного пека. В 2023 году Индия экспортировала около 114 406 килограммов каменноугольного пека, в то время как Индонезия стала крупнейшим потребителем с приблизительным потреблением 27 845 900 кг. Сейчас производители инвестируют в производственные мощности. Например, Epsilon Carbon укрепила свое глобальное присутствие в сфере специального углерода и технического углерода с заводом в Беллари, производящим 200 000 метрических тонн специального углерода и 115 000 метрических тонн технического углерода, с целью увеличения мощности по производству технического углерода до 215 000 метрических тонн в декабре 2024 года. Кроме того, также имеются значительные инвестиции в НИОКР, которые открывают возможности для роста и возможности устойчивого развития для будущих углеродных продуктов, в дополнение к соблюдению нормативных условий.

Рынок каменноугольного пека: факторы роста и проблемы

Драйверы роста

- Расширение рынка графитовых электродов: Графитовые электроды являются важнейшими компонентами электродуговых печей (ЭДП) в сталелитейной промышленности. Каменноугольный пек также используется для склеивания этих электродов в процессе производства. Спрос на электроды растет, поскольку глобальный сталелитейный сектор осуществляет значительный переход от доменных печей к ЭДП для снижения выбросов. Например, Всемирная ассоциация стали сообщает, что в апреле 2024 года 71 страна произвела 155,7 млн тонн (Мт) нерафинированной стали, что на 5,0% меньше, чем в апреле 2023 года. Спрос на сталь также растет в результате увеличения инвестиций в развитие инфраструктуры и проекты в области возобновляемых источников энергии. Все это приводит к росту спроса на каменноугольный пек в производстве стали, особенно в Азиатско-Тихоокеанском регионе, где быстрая индустриализация и увеличение производства стали на основе лома стимулируют устойчивый рост спроса.

- Растущий спрос со стороны огнеупорной промышленности: Огнеупоры, которые используются в печах и обжиговых камерах, требуют каменноугольного пека для связывания углеродных и графитовых изделий. Каменноугольный пек является распространенным связующим. Рост сталелитейной, цементной и стекольной промышленности связан со спросом на огнеупорные изделия. Ожидается, что производство стали будет расти во всех регионах Азиатско-Тихоокеанского региона, при этом особенно высокий рост ожидается в Китае и Индии. Производство нерафинированной стали увеличилось с 109,137 млн тонн (метрических тонн) в 2019–2020 годах до 144,299 мегатонн в 2023–2024 годах. Производство нерафинированной стали увеличилось на 13,4% в 2023–2024 годах по сравнению с 127,197 мегатонн в 2022–2023 годах. Каменноугольный пек останется важной частью производства как формованных, так и неформованных огнеупоров, а продолжающаяся разработка новых сфер применения высокотемпературных, высокоэффективных материалов свидетельствует об усилении рыночного спроса, согласующегося с ростом промышленности и металлургии.

- Энергетический переход и цепочка поставок аккумуляторов для электромобилей: использование каменноугольного пека все чаще изучается в качестве агента при производстве игольчатого кокса для графитовых электродов и анодов литий-ионных аккумуляторов. В связи с ускорением глобального энергетического перехода растет количество электромобилей (ЭМ) и разработка систем хранения возобновляемой энергии. К 2030 году в STEPS будет 250 миллионов ЭМ, что в четыре раза больше, чем в конце 2024 года, во всех режимах, за исключением 2/3W. Более 90% транспортных средств являются электрическими по сравнению с процентным соотношением в 2024 году. Поскольку правительства поощряют внедрение ЭМ и увеличивают финансирование для материалов для хранения чистой энергии, отрасль по производству каменноугольного пека выигрывает от разработки и появления новых приложений в энергетическом переходе и цепочках поставок производства аккумуляторов.

1. Динамика мировой торговли сталью

Производство стали по регионам

Область | Апрель 2024 (горный) | % изменения 24/23 апр. | Янв.-Апр. 2024 (гор.) | % изменения янв.-апр. 24/23 |

Африка | 1.8 | 1.4 | 7.4 | 6.6 |

Азия и Океания | 114.8 | -5.8 | 461.8 | -1,6 |

ЕС (27) | 11.3 | 1.1 | 44.4 | -0,6 |

Европа, Другое | 3.4 | -2.6 | 14.7 | 13.9 |

Средний Восток | 4.6 | -8.2 | 18.3 | 6.2 |

Северная Америка | 8.9 | -5.2 | 35.8 | -3.7 |

Россия и другие страны СНГ + Украина | 7.4 | -3,5 | 29.0 | -0,6 |

Южная Америка | 3.4 | -3.9 | 14.0 | 1.2 |

Всего 71 страна | 155.7 | -5.0 | 625.4 | -0,9 |

Источник: World Steel

10 крупнейших стран-производителей стали

Страна | Апрель 2024 (горный) | % изменения 24/23 апр. | Янв.-Апр. 2024 (гор.) | % изменения янв.-апр. 24/23 |

Китай | 85.9 | -7.2 | 343.7 | -3.0 |

Индия | 12.1 | 3.6 | 49,5 | 8.5 |

Япония | 7.1 | -2,5 | 28.5 | -1.2 |

Соединенные Штаты | 6.7 | -2.8 | 26.5 | -2.2 |

Россия | 6.2e | -5.7 | 24.6 | -2,5 |

Южная Корея | 5.1 | -10,4 | 21.2 | -5.1 |

Германия | 3.4e | 6.4 | 13.1 | 6.1 |

Турция | 2.8 | 4.5 | 12.3 | 22.1 |

Бразилия | 2.7e | -2.1 | 11.0 | 4.0 |

Иран | 2.7e | -12.3 | 10.3 | 7.2 |

Источник: World Steel

2. Динамика развития торговли графитом

Бурный спрос на синтетический графит, обусловленный глобальным бумом электромобильных аккумуляторов, напрямую подпитывает рынок каменноугольного пека (CTP). Поскольку новая торговая политика вынуждает создавать цепочки поставок графита за пределами Китая, новым анодным заводам требуются надежные и долгосрочные контракты на CTP. Эти изменения в географическом распределении спроса и создают острую конкуренцию за высококачественный «игольчатый» пек. В результате CTP превращается из промышленного товара в критически важный стратегический материал для энергетического перехода.

Экспорт и импорт графита в 2023 году

Лучший экспортер | Стоимость в долларах США | Ведущие импортеры | Стоимость в долларах США |

Китай | 402 млн долларов | Соединенные Штаты | 160 миллионов долларов |

Мозамбик | 71 млн долларов | Южная Корея | 109 миллионов долларов |

Мадагаскар | 48,3 млн долларов | Япония | 95,4 млн долларов США |

Источник: ОЭК

Проблемы

- Сложная структура ценообразования: цена каменноугольного пека зависит от различных факторов, включая стоимость сырья, используемые технологии производства и рыночный спрос. Колебания цен на сырьевые товары, такие как уголь и нефть, могут привести к волатильности цен. Любое замедление в сталелитейной отрасли, особенно в Китае и Индии, приводит к сокращению производства каменноугольной смолы, что ограничивает предложение пека. Более того, отсутствие единых моделей ценообразования в разных регионах усложняет динамику рынка, создавая трудности для поставщиков в поддержании стабильной рентабельности.

- Торговые барьеры и экспортные ограничения: Как заявляет Всемирная торговая организация (ВТО), введение экспортных ограничений и пошлин странами, обладающими богатыми запасами сырья, может нарушить доступ к рынкам. Недавние перебои с поставками и рост транспортных расходов ещё больше осложнили трансграничные поставки. Например, Соединённые Штаты оспаривают введенные Китаем экспортные ограничения на сырье из-за их влияния на мировые цепочки поставок. Эти торговые барьеры могут ограничить доступность важнейших ресурсов, необходимых для производства каменноугольного пека, тем самым влияя на мировое предложение и цены.

Размер рынка каменноугольного пека и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,5% |

|

Размер рынка базового года (2025) |

4,4 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

5,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка каменноугольной смолы:

Анализ сегмента класса

Прогнозируется, что к 2035 году доля алюминиевого сегмента на рынке каменноугольного пека составит 82%. Растущее использование алюминия в различных секторах, включая автомобильную, аэрокосмическую промышленность, а также строительство, является существенным фактором, стимулирующим этот сегмент. В алюминиевой промышленности каменноугольный пек используется в качестве связующего для анодов при электролизе алюминия. Это приложение необходимо для алюминиевых заводов, поскольку каменноугольный пек алюминиевого сорта — это то, что вам нужно. Алюминиевая ассоциация представляет 70% поставок алюминия в Северной Америке, обеспечивая 228 миллиардов долларов экономической активности в США и почти 700 000 рабочих мест. За последнее десятилетие алюминиевые компании инвестировали 10 миллиардов долларов в производство в США для будущего роста. Ожидается, что рост производства алюминия, особенно в Китае и Индии, продолжит усиливать спрос на каменноугольный пек алюминиевого сорта.

Анализ сегмента приложения

Ожидается, что к 2035 году сегмент графитированных электродов займет 42% рынка, в основном для использования в электродуговых печах при производстве стали. Переход от доменных к электродуговым печам, которые более экологичны и энергоэффективны, увеличивает спрос на графитированные электроды. Связующее вещество – каменноугольный пек, который является важнейшим компонентом в производстве графитированных электродов, необходимых для сталелитейной промышленности. Графит является основным материалом, используемым для электродов-инструментов в США, и около 95% электродов изготавливаются из этого материала. Ожидается, что растущее внедрение электродуговых печей во всем мире будет способствовать развитию подсегмента графитированных электродов.

Анализ сегмента типа

Прогнозируется, что сегмент высокотемпературного каменноугольного пека займет значительную долю рынка каменноугольной смолы к 2035 году. Это обусловлено, главным образом, его превосходными связующими свойствами, термической стабильностью и устойчивым применением в алюминиевой промышленности, производстве графитовых электродов и огнеупоров. Высокотемпературный каменноугольный пек продолжает использоваться в промышленности благодаря своей стабильности при повышенных температурах в энергоемких отраслях, что обеспечивает постоянный спрос на этот материал и, следовательно, большую долю рынка в этих отраслях, чем средне- и низкотемпературные аналоги.

Наш углубленный анализ рынка включает следующие сегменты:

| Сегмент | Подсегмент |

Оценка |

|

Приложение |

|

Конечное использование |

|

Тип |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок каменноугольного пека – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

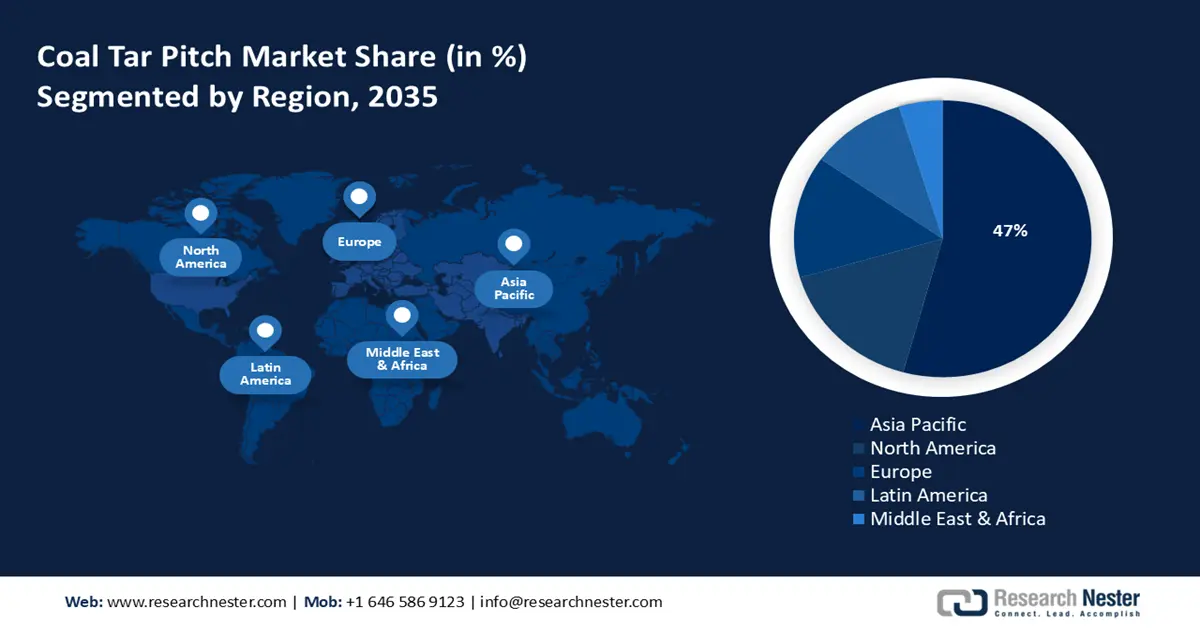

Ожидается, что к 2035 году доля рынка каменноугольной смолы в Азиатско-Тихоокеанском регионе составит 47% от общего объема продаж, что обусловлено быстрым ростом промышленности и развитием алюминиевой и сталелитейной промышленности. Государственная политика, ориентированная на экологическую устойчивость и развитие технологий «зеленой» химии, играет решающую роль в формировании рыночного спроса. Расширение обусловлено развитием промышленной инфраструктуры и ростом спроса на энергоносители. Экологическое законодательство побуждает производителей использовать более чистые технологии. Регион остается высококонкурентным, а интегрированные игроки реализуют свой потенциал поставок за счет экономии масштаба и технологического прогресса.

Прогнозируется, что к 2035 году Китай станет лидером рынка Азиатско-Тихоокеанского региона, заняв наибольшую долю выручки. Этот рост обусловлен обширными секторами производства алюминия и стали, а также значительными государственными инвестициями в производство экологически чистой химической продукции. В 2024 году Китай стал крупнейшим в мире производителем нерафинированной стали, произведя 1005,1 млн тонн. Технологические усовершенствования повышают эффективность, а проводимая государством политика способствует модернизации промышленности и экологической устойчивости. Несмотря на давление со стороны регулирующих органов, Китай остается ключевым мировым поставщиком, используя свой масштаб для сохранения ценовых преимуществ. Расширение перерабатывающей промышленности продолжает укреплять позиции страны на международном рынке.

Рынок каменноугольного пека в Индии развивается благодаря прогрессу страны в сталелитейной, алюминиевой и строительной промышленности. Значительное развитие строительства и государственная поддержка индустриализации стимулируют спрос на электроды и огнеупоры. Кроме того, особое внимание уделяется внутреннему производству, что привело к росту потребления в основных отраслях тяжёлой промышленности. Соблюдение экологических норм, требований устойчивого развития и утилизация отходов представляют собой сложную задачу для производителей. Инвестиции в технологии переработки и партнёрские отношения формируют долгосрочные перспективы рынка, открывая возможности как на внутреннем, так и на экспортных рынках.

Производство нерафинированной и готовой стали в период 2019–2024 гг., млн тонн

Элемент | 2019-20 | 2020-21 | 2021-22 | 2022-23 | 2023-24 |

Добыча сырой нефти | 109.137 | 103.545 | 120.293 | 127.197 | 144.299 |

Готовая продукция | 102.621 | 96.204 | 113.597 | 123.196 | 139.153 |

Потребление | 100.171 | 94.891 | 105.752 | 119.893 | 136.291 |

Импорт | 6.768 | 4.752 | 4.669 | 6.022 | 8.320 |

Экспорт | 8.355 | 10.784 | 13.494 | 6.716 | 7.487 |

Источник: Steel.gov

Обзор рынка Северной Америки

Ожидается, что к 2035 году доля Северной Америки на рынке каменноугольного пека составит 27%, при этом заметный вклад внесут США и Канада. Основными драйверами этого спроса являются алюминиевая и сталелитейная отрасли, где каменноугольный пек используется для производства электродов и в процессе выплавки алюминия. Кроме того, на динамику рынка влияют правительственные инициативы, направленные на сокращение выбросов углерода и продвижение устойчивых методов производства.

В 2025 году развитие алюминиевой промышленности, в частности тенденция производства электромобилей и зеленой инфраструктуры, окажет значительное влияние на рынок каменноугольного пека в Соединенных Штатах . Введение жестких экологических норм вынуждает компании инвестировать в оборудование для контроля выбросов и другие меры по обеспечению соответствия, тем самым увеличивая их эксплуатационные расходы. Производство синтетического графита в США выросло до 319 000 метрических тонн (т), что оценивается в 1,45 млрд долларов в 2022 году. Это сопоставимо с 259 000 т, что оценивается в 1,16 млрд долларов в 2021 году. Экспорт и импорт природного графита в США составили 9 500 и 89 200 т и 10 % соответственно. Эта информация представляет собой увеличение экспорта на 10 % и импорта на 68 % по сравнению с 2021 годом. Экспорт и импорт синтетического графита в США составили 38 700 и 151 000 т соответственно. Видимое потребление синтетического и природного графита в США составило 431 000 и 79 700 тонн соответственно. Мировое производство природного графита оценивалось в 1,68 млн метрических тонн (Мт).

Рынок каменноугольного пека в Канаде сильно зависит от алюминиевой промышленности, особенно в Квебеке, где сосредоточена большая часть металлургического производства. Инвестиции в металлургические заводы обусловлены растущей потребностью в алюминии для создания экологичной инфраструктуры и производства электромобилей. Производство первичного алюминия потребляет около 70 ГДж на тонну, что делает его чрезвычайно энергоёмким. На его долю приходится 4% мирового потребления электроэнергии, причём до 70% электроэнергии вырабатывается из ископаемого топлива, в основном угля. Производители внедряют технологии контроля выбросов в связи со строгими экологическими нормами. Для обеспечения бесперебойных поставок высококачественного каменноугольного пека всё чаще заключаются стратегические альянсы между производителями пека и алюминия.

Обзор европейского рынка

Ожидается, что к 2035 году доля Европы на рынке составит около 11%. Важными факторами являются спрос на графитовые электроды, рост производства алюминия и его применение в производстве углеродного волокна и строительстве. Германия и Норвегия вносят значительный вклад, используя каменноугольный пек для выплавки алюминия и производства углеродных продуктов. Хотя природоохранное законодательство призывает к использованию устойчивых методов производства, такие страны, как Германия и Норвегия, активно поддерживают эту идею.

Торговля природным графитом в порошке или чешуйках в 2023 году

Страна/регион | Стоимость сделки (1000 долларов США) | Количество (кг) |

Великобритания | 2,415.57 | 1,168,280 |

Германия | 25,167.88 | 12,193,500 |

Франция | 161.77 | 90,965 |

Италия | 316.45 | 176,682 |

Испания | 204.94 | 143,504 |

Источник: WITS

Рост в Германии обусловлен производством алюминия, графитовых электродов для производства стали, а также их применением в кровельных и лакокрасочных материалах. Акцент Германии на устойчивые производственные практики и экологические нормы стимулирует развитие экологичных методов производства. Инициативы в области устойчивого развития стимулируют переход к экологически безопасным производственным процессам. Европейский союз производит в общей сложности 166,2 тонны нерафинированной стали, при этом наибольший показатель – 42,7 тонны – приходится на Германию. Ключевыми игроками являются Rheinbraun Brennstoff GmbH и Nexans, которые уделяют особое внимание инновациям и соблюдению экологических стандартов.

Рынок каменноугольной смолы в Великобритании движим спросом на производство алюминия, графитовых электродов и специализированных продуктов. На рынок влияет экологическая политика, направленная на продвижение устойчивых методов производства и сокращение выбросов. Компании инвестируют в более чистые технологии и изучают альтернативные материалы для соответствия нормативным требованиям и требованиям рынка. В 2023 году Великобритания экспортировала 27 636 кг каменноугольной смолы по всему миру на сумму 38,15 долларов США за баррель. Акцент Великобритании на экологических инициативах открывает возможности для инноваций и роста в секторе каменноугольной смолы. Компании внедряют передовые производственные технологии для удовлетворения меняющихся потребностей этих секторов.

Основные игроки рынка каменноугольного пека:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Рынок химикатов на основе каменноугольной смолы в основном контролируется хорошо зарекомендовавшими себя транснациональными компаниями, расположенными преимущественно в США, Европе и Азии. Основные участники рынка концентрируются на стратегических инвестициях, направленных на устойчивое производство, НИОКР в области экологически чистых технологий и расширение своих возможностей для соблюдения ужесточающихся экологических норм. Партнерства и слияния часто используются в качестве стратегий для расширения присутствия на рынке и стимулирования инноваций в области более экологичного применения каменноугольной смолы. В таблице ниже представлены мировые производители и их доля на рынке каменноугольной смолы.

Ниже перечислены некоторые ключевые игроки, работающие на рынке:

Название компании | Страна | Предполагаемая доля рынка (%) |

БАСФ СЕ | Германия | 11% |

Химическая компания Eastman | США | 10% |

Мицубиси Кемикал Корпорейшн | Япония | 9% |

Ванхуа химическая группа | Китай | 8% |

Shin-Etsu Chemical Co., Ltd. | Япония | 7% |

Индийская нефтяная корпорация с ограниченной ответственностью | Индия | хх% |

Shell Chemicals | Нидерланды/Великобритания | хх% |

Химическая компания Dow | США | хх% |

LG Chem | Южная Корея | хх% |

Petronas Chemicals Group | Малайзия | хх% |

Ковестро АГ | Германия | хх% |

Сабик | Саудовская Аравия | хх% |

Linde plc | Ирландия/Германия | хх% |

Инситек Пивот Лимитед | Австралия | хх% |

Reliance Industries Limited | Индия | хх% |

Вот несколько направлений, на которых следует сосредоточиться в конкурентной среде рынка:

Последние события

- В январе 2024 года компания CarbonCure Technologies, известная компания по разработке решений в области утилизации углерода, объявила об успешном включении каменноугольного пека в свою технологию карбонизации и о потенциале применения каменноугольного пека в строительстве.

- В марте 2024 года компании Chevron Phillips Chemical Company LLC и INEOS Styrolution, мировой лидер по поставкам стиролов, создали стратегический альянс для совместной разработки и коммерциализации новых производных каменноугольного пека для полимерной промышленности.

- Report ID: 2321

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Каменноугольный пек (CTP) Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом