Перспективы рынка терапии аутоиммунных заболеваний:

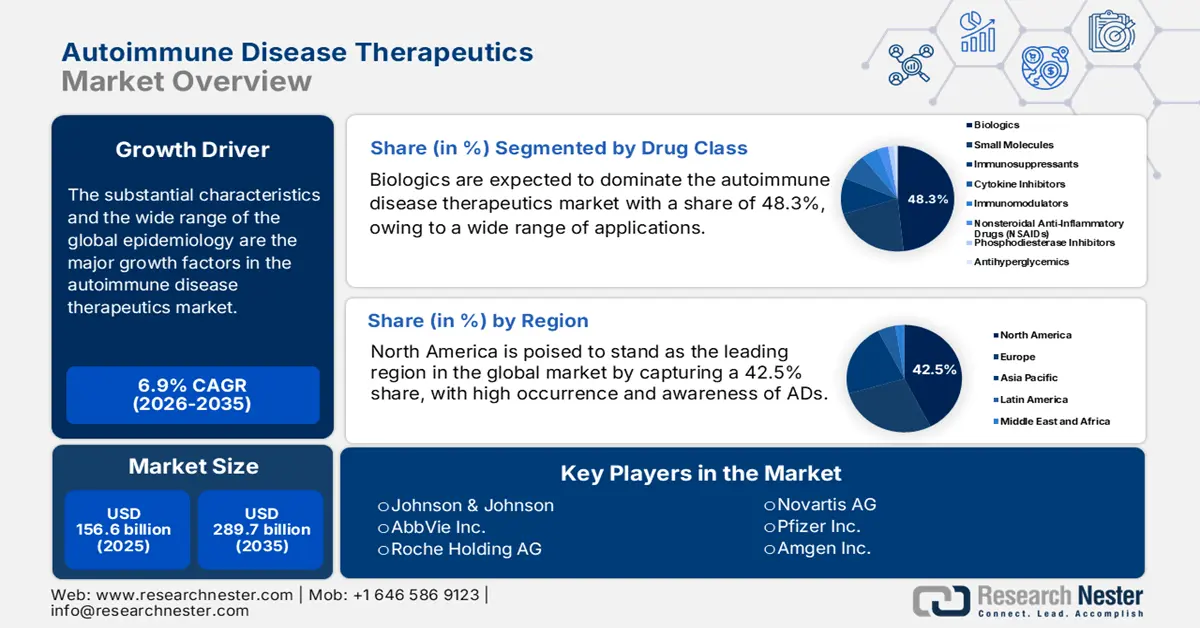

Объём рынка препаратов для лечения аутоиммунных заболеваний в 2025 году превысил 156,6 млрд долларов США и, по оценкам, достигнет 289,7 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 6,9% в прогнозируемом периоде, то есть с 2026 по 2035 год. В 2026 году объём рынка препаратов для лечения аутоиммунных заболеваний оценивается в 166,5 млрд долларов США.

Существенные характеристики и широкий спектр глобальной эпидемиологии являются основными факторами роста рынка. Подтверждая демографический рост, отчёт Фонда Шегрена за 2025 год показал, что число новых случаев аутоиммунных заболеваний (ААЗ) во всём мире ежегодно увеличивается на 19,1%. Также отмечается, что примерно у 25% пациентов с одним из видов этой медицинской дисциплины, по оценкам, разовьётся другой вид этих заболеваний, охватывающий более 100 категорий. Это создаёт прочную основу для развития сектора, формируя устойчивый спрос на лекарственные препараты с долгосрочной эффективностью.

Источник: ScienceDirect

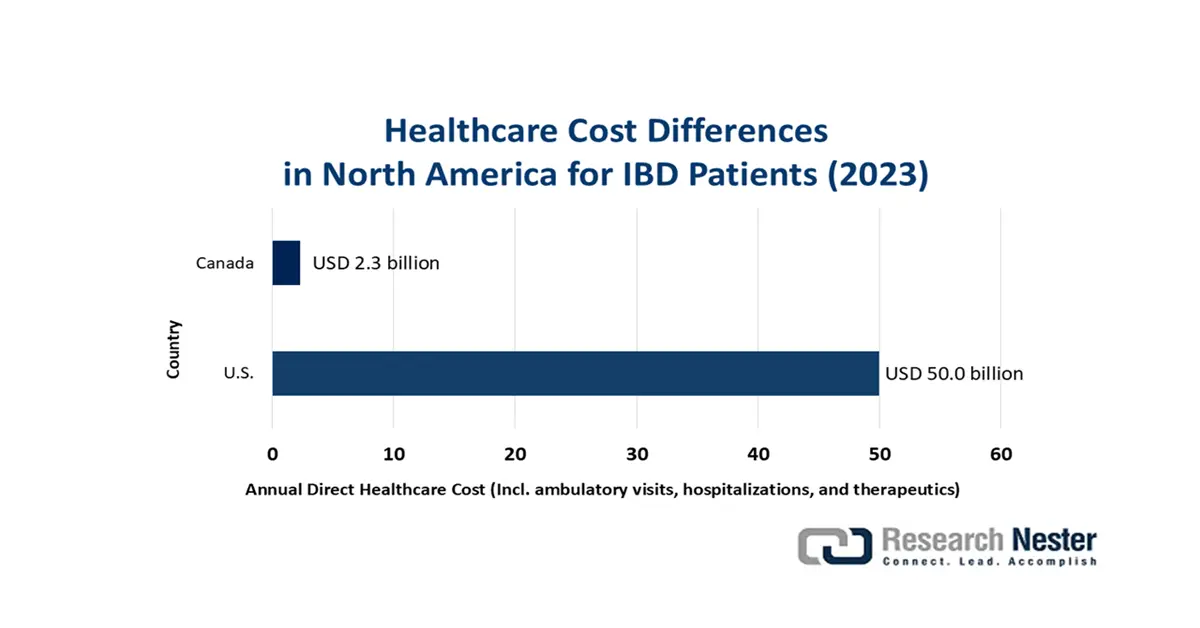

Цепочка поставок на рынке средств для лечения аутоиммунных заболеваний во многом зависит от наличия фармацевтических препаратов и их доступности. В результате, темпы притока денежных средств в этот сектор особенно подвержены инфляционному ценообразованию плательщиков на рецептурные препараты и сопутствующие медицинские услуги. Это можно проиллюстрировать на примере данных журнала «Journal of Clinical Gastroenterology and Hepatology» за 2025 год. Согласно расчетам, ежегодные прямые расходы на каждого пациента с воспалительным заболеванием кишечника (ВЗК), включая амбулаторные визиты, госпитализации и терапию, составляют 9–12 тысяч долларов США в странах с высоким уровнем дохода (СВД). Это подчеркивает необходимость обеспечения единообразия и стандартизации ценообразования на продукцию для минимизации экономического неравенства и максимального внедрения в этой области.

Рынок терапии аутоиммунных заболеваний: факторы роста и проблемы

Драйверы роста

- Расширение линейки новых методов лечения: рынок насыщен биологическими препаратами, малыми молекулами и генно-клеточной терапией, что обеспечивает постоянный приток денежных средств. В частности, известные фармацевтические и биотехнологические новаторы активно участвуют в обширных исследованиях, разрабатывая революционные лекарственные ресурсы, включая CAR-T-клетки, мРНК-препараты и малые молекулы . В качестве примера этой тенденции можно привести завершение в августе 2025 года исследования HERACLES, в котором компания Noxopharm объявила о завершении второй когорты пациентов с SOF-SKN, новым кандидатом на лечение БА. Эти прогрессивные подходы потенциально меняют парадигмы лечения, создавая надежную линейку для долгосрочного расширения рынка.

- Благоприятные экономические условия для НИОКР: согласно отчету Ассоциации аутоиммунных заболеваний за 2025 год, каждый 1 доллар США, выделенный на исследования в этой категории, может принести 2,5 доллара США в качестве возврата инвестиций (ROI). В отчете также подчеркивается, что финансирование НИОКР Национальными институтами здравоохранения в 2023 году принесло экономике около 92,8 млрд долларов США, способствуя развитию биотехнологической и фармацевтической отрасли на сумму 1,5 трлн долларов США и созданию более 400 тыс. рабочих мест в США. Столь высокая рентабельность инвестиций и финансовая ответственность НИОКР привлекают все больше государственных и частных организаций к участию в рынке терапии аутоиммунных заболеваний.

- Технологические достижения в разработке лекарств: преимущества использования передовых технологий и лабораторного оборудования увеличивают скорость и масштаб прогресса на рынке терапии аутоиммунных заболеваний. В частности, растущее использование ИИ оптимизирует процесс выявления новых мишеней и кандидатов на лекарственные препараты, делая его масштабируемым и доступным. В качестве доказательства, в статье 2024 года NLM показала, что инструменты на основе ИИ могут сократить сроки разработки лекарств с 3-6 до 1-2 лет, обеспечивая при этом показатель успеха 80-90%. С другой стороны,секвенирование нового поколения , CRISPR и другие инструменты редактирования генов демонстрируют значительный терапевтический потенциал, что определяет будущее этого сектора.

Краткий обзор текущих клинических достижений на рынке

Текущие клинические испытания методов лечения аутоиммунных заболеваний

Название/идентификатор испытания | Статус | Спонсор | Хронология | Ключевой фокус |

ADI-001 при аутоиммунных заболеваниях (NCT06375993) | Рекрутинг | Adicet Bio, Inc. | 2024-2027 | Фаза 1: Безопасность/эффективность ADI-001 (терапия CAR-NK-клетками) при аутоиммунных заболеваниях |

Исследование безопасности CC312 (NCT06888960) | Рекрутинг | ООО «ЦиклоМед»; Университет Канзаса | 2024-2026 | Повышение дозы; безопасность CC312 у пациентов с аутоиммунными заболеваниями |

C-CAR168 при аутоиммунных заболеваниях (NCT06249438) | Рекрутинг | Больница Жуйджин, Медицинский факультет Шанхайского университета Цзяо Тонг | 2024-2040 | Терапия CAR-T, направленная на CD20/BCMA при аутоиммунных заболеваниях |

CAR-T-клетки для лечения рефрактерных аутоиммунных заболеваний (NCT07052565) | Пока не набираем | Онкологическая больница Хэнань | 2025-2028 | Фаза 1: Безопасность и эффективность CAR-T-терапии при рефрактерных аутоиммунных заболеваниях |

Источник: Clinicaltrials.gov

Тенденции коммерческого финансирования на рынке терапии аутоиммунных заболеваний

Недавние крупные инвестиции в биотехнологии в области аутоиммунных заболеваний

Компания | Финансирование (в долларах США) | Фокус / Активы | Ключевые детали | Год |

NewCo (BMS + Bain Capital) | 300 миллионов (под руководством Bain Capital) | Терапия аутоиммунных заболеваний (5 иммунологических активов, лицензированных BMS) | BMS и Bain Capital создали новую независимую биофармацевтическую компанию | 2025 |

RheumaGen, Inc. | 15 миллионов (Серия А) | Клеточная и генная терапия аутоиммунных заболеваний (лидер: RG0401 для РА) | Финансирование испытаний I фазы препарата RG0401 при резистентном/рефрактерном ревматоидном артрите | 2025 |

Кандид Терапевтикс | 370 миллионов (Серия А) | Биспецифические активаторы Т-клеток (TCE) при аутоиммунных заболеваниях | Образована в результате слияния компаний Vignette Bio и TRC в 2004 году; приобретены активы на стадии клинических исследований CND106 и CND261. | 2024 |

Источник: пресс-релизы компании и c&en

Проблемы

- Ограниченная рентабельность за счёт премиальных цен: растущий мировой переход на биоаналоги является одним из основных препятствий для сдерживания затрат на рынке терапии аутоиммунных заболеваний. В частности, истечение срока действия патентов на ведущие биологические бестселлеры побуждает государственные и частные компании активно продвигать широкое внедрение этих доступных альтернатив для большей экономии средств здравоохранения. Такая динамика в конечном итоге сужает возможности для обеспечения хорошей рентабельности для новаторских разработчиков лекарств в этой области.

- Эволюция нормативно-правовой базы и системы страхования: Постоянное совершенствование политики оценки медицинских технологий (HTA) подталкивает производителей препаратов для лечения аутоиммунных заболеваний к закупке компонентов, выходящих за рамки традиционных клинических конечных точек. В результате внешние расходы на оценку улучшения качества жизни, нагрузки на лиц, осуществляющих уход, и фактических данных увеличивают общий ценовой диапазон готового продукта. Это также приводит к негативным рекомендациям по возмещению расходов из-за несоответствия пороговым значениям финансовой доступности.

Объем и прогноз рынка терапии аутоиммунных заболеваний:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,9% |

|

Размер рынка базового года (2025) |

156,6 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

289,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка терапии аутоиммунных заболеваний:

Анализ сегмента класса лекарств

Ожидается, что биологические препараты, в частности моноклональные антитела (мАТ), будут доминировать на рынке терапии аутоиммунных заболеваний с долей 48,3% к концу 2035 года. Более широкий спектр применения и высокая эффективность являются основными причинами того, что этот сегмент является крупнейшей доходной категорией в этом секторе. За десятилетие лидерства этого класса препаратов среди всех методов лечения БА, МАТ быстро получали сертификацию по различным показаниям: только FDA одобрило около 123 новых биологических препаратов в период с 2015 по 2023 год, и 70% из них, согласно данным NLM, были МАТ. Это в конечном итоге свидетельствует о постоянном прогрессе сегмента и укреплении его позиций в данном секторе.

Анализ сегмента индикации

Прогнозируется, что ревматоидный артрит (РА) сохранит свое доминирование на рынке препаратов для лечения аутоиммунных заболеваний в течение оцениваемого периода, занимая при этом 25,9% рынка. Преобладающая и постоянно растущая глобальная заболеваемость этим заболеванием требует наличия надежного портфеля новых методов лечения, что способствует стабильному притоку денежных средств в этот сектор. В качестве доказательства роста численности пациентов, Национальная медицинская ассоциация (NLM) подсчитала, что число людей, живущих с РА во всем мире, увеличится с 17,6 миллионов в 2020 году до 31,7 миллионов к 2050 году. Кроме того, хронический характер и сложная патологическая структура заболевания требуют пожизненного лечения, что делает его крупнейшей потребительской базой в этом секторе.

Анализ сегмента пути введения

Ожидается, что инъекционные препараты займут наибольшую долю рынка терапии аутоиммунных заболеваний – 68,6% – в течение рассматриваемого периода. Это очевидный результат широкого использования биологических препаратов, таких как моноклональные антитела (МАТ) и гибридные белки, которые обычно вводятся подкожно или внутривенно. В качестве примера можно привести журнал, опубликованный в 2023 году, в котором сообщалось, что из всех биологических препаратов, одобренных FDA с 2015 года, около 45% и 36% были предназначены для внутривенного и подкожного введения соответственно, и только 10% – для неинвазивного введения. Более того, инъекционные препараты, являясь золотым стандартом быстрого начала действия и более высокой биодоступности, выводят эту терапевтическую область на передовые позиции в секторе.

Наш углубленный анализ рынка средств для лечения аутоиммунных заболеваний включает следующие сегменты:

Сегмент | Подсегмент |

Класс наркотиков |

|

Индикация |

|

Терапевтическое применение |

|

Способ применения |

|

Канал распространения |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок терапии аутоиммунных заболеваний – региональный анализ

Обзор рынка Северной Америки

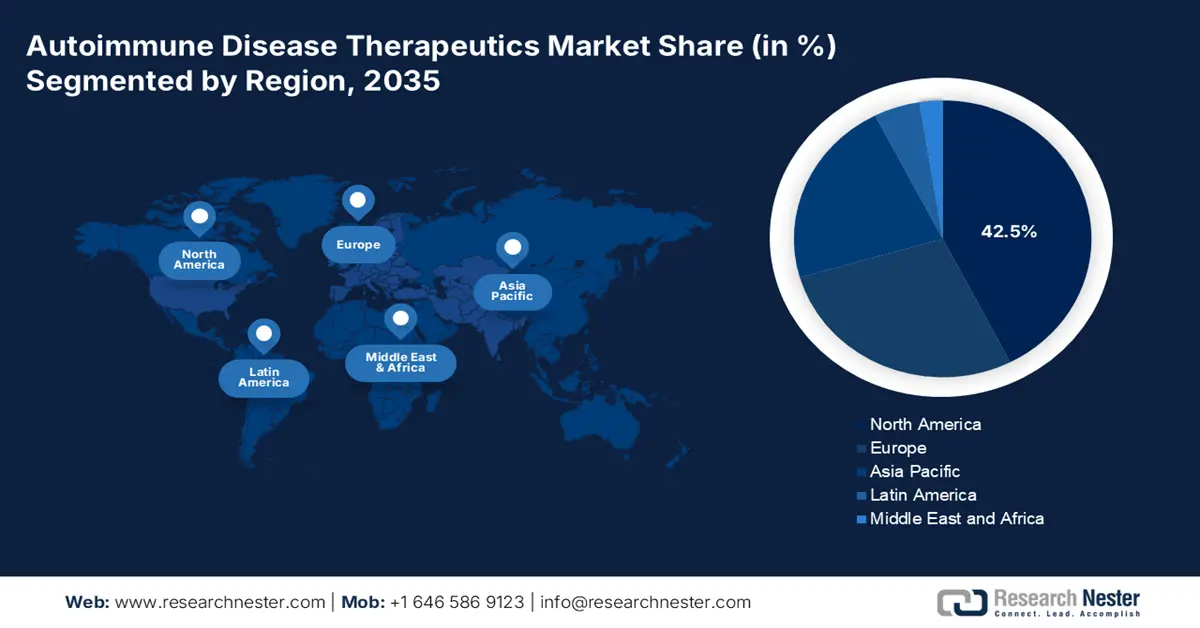

Северная Америка, как ожидается, станет лидером на мировом рынке терапии аутоиммунных заболеваний в течение анализируемого периода, достигнув максимальной доли в 42,5%. Благодаря высокой распространенности и осведомленности о РА, а также хорошо развитой системе здравоохранения, регион демонстрирует постоянный рост в этой области. Кроме того, благоприятная ситуация обусловлена высоким уровнем НИОКР среди биофармацевтических компаний, занимающих лидирующие позиции как на внутреннем, так и на международном рынке, что обеспечивает сектор постоянными инновациями в области биологических препаратов и таргетной терапии. Более того, государственные ассигнования на исследовательские когорты в этой категории играют важную роль в обеспечении финансовой подушки безопасности для североамериканского рынка.

В отчёте за 2025 год, опубликованном Ассоциацией аутоиммунных заболеваний, подчёркивается рост ежегодных расходов США на здравоохранение в области хронических заболеваний, включая аутоиммунные, достигающий 4,5 триллиона долларов США. Кроме того, в нём упоминается, что дополнительное финансирование НИОКР в размере 600 миллионов долларов США от Национального института здравоохранения (NIH) представляет собой потенциал для многократного увеличения текущей экономической отдачи в ближайшие годы. Это свидетельствует о значительном притоке капитала в эту медицинскую дисциплину, что делает США мировым лидером по объёму прибыли и новым открытиям на рынке терапии аутоиммунных заболеваний.

Благоприятные условия стандартизации и всеобщее страховое покрытие являются основой канадского рынка терапии аутоиммунных заболеваний. Такая мощная финансовая поддержка обеспечивает широкий доступ пациентов и способствует более активному коммерческому участию. Кроме того, государственные органы активно содействуют развитию геномного секвенирования, что свидетельствует о наличии прогрессивной культуры в этой области. В подтверждение этому, Национальная медицинская библиотека Канады (NLM) сообщила, что с 2013 по 2023 год федеральное правительство Канады выделило в общей сложности 580,1 млн долларов США на поддержку местной сети биофармацевтических стартапов.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион демонстрирует впечатляющие результаты и к концу 2035 года станет самым быстрорастущим регионом на мировом рынке терапии аутоиммунных заболеваний. Высокая смертность от болезни Альцгеймера, инвестиции в развитие инфраструктуры здравоохранения и прогресс в области биопроизводства в совокупности укрепляют позиции региона в этом секторе. В частности, растущее внимание развивающихся стран, включая Китай и Индию, к крупномасштабному производству передовых биологических препаратов и таргетных терапий также обеспечивает этому региону процветающее будущее. Кроме того, активные усилия правительства по ускорению инноваций в здравоохранении и локальному расширению биофармацевтического производства привлекают всё больше первопроходцев к участию.

Растущее население Китая является оптимальным источником дохода на рынке терапии аутоиммунных заболеваний. Например, по оценкам Национальной медицинской лаборатории (NLM), к 2024 году более 31 миллиона взрослых жителей страны страдали одним или несколькими АД. С другой стороны, рост располагаемых доходов и страхового покрытия увеличивают объем внедрения в этом секторе, повышая доступность. В настоящее время, благодаря постоянным инвестициям в биофармацевтические исследования и разработки, Китай укрепляет свое положение в Азиатско-Тихоокеанском регионе как доминирующего потребителя и новатора.

Индия также становится эпицентром производства и инноваций на рынке терапии аутоиммунных заболеваний в Азиатско-Тихоокеанском регионе. Для завоевания этого сектора страна в первую очередь использует свой потенциал в производстве биологических препаратов. Кроме того, развивающаяся биотехнологическая промышленность и растущее участие в международных клинических исследованиях создают перспективную бизнес-среду как для отечественных, так и для иностранных лидеров в области лечения болезни Альцгеймера. Примером этого может служить рост стоимости биотехнологической отрасли в Индии с 10 до 130 млрд долларов США в период с 2014 по 2024 год, согласно отчету PIB.

Революционные события в коммерческой и клинической сферах

Страна | Подробности мероприятия | Хронология |

Индия | Исследователи из Института нанотехнологий и нанотехнологий (INST) разработали интеллектуальную самодействующую систему доставки лекарств для лечения РА. | Февраль 2025 г. |

Австралия | Компания «Ноксофарм» начала первое клиническое исследование на людях, HERACLES, нового препарата-кандидата SOF-SKN для лечения аутоиммунных заболеваний. | Август 2024 г. |

Япония | Ученые из Окинавского института науки и технологий обнаружили фосфоенолпируват, который может лечить широкий спектр заболеваний, связанных с болезнью Альцгеймера. | Март 2023 г. |

Источник: PIB, пресс-релиз и OIST

Обзор европейского рынка

Ожидается, что Европа останется вторым по величине участником мирового рынка терапии аутоиммунных заболеваний в период с 2026 по 2035 год. Поддерживая передовую практику здравоохранения и прогрессивную культуру биомедицинских исследований и разработок, регион занимает устойчивое положение в этом секторе. Более того, присутствие многочисленных ведущих фармацевтических компаний и авторитетных клинических исследовательских институтов создает идеальную атмосферу для непрерывного развития инноваций в области новых биологических препаратов и таргетной терапии. В сочетании с благоприятной нормативно-правовой базой и государственными субсидиями, это улучшает доступ пациентов к передовым методам лечения, что подтверждает важность Европы для будущего развития рынка.

Великобритания играет ключевую роль на европейском рынке терапии аутоиммунных заболеваний, чему во многом способствует стабильный приток денежных средств в виде возмещения расходов, предоставляемого Национальной службой здравоохранения (NHS), и значительные инвестиции в биомедицинские исследования. Это обеспечивает широкий доступ к инновационным методам лечения, включая передовые биологические препараты и низкомолекулярные препараты. Развитая инфраструктура клинических исследований в стране дополнительно стимулирует разработку и внедрение новых методов лечения, делая Великобританию важнейшим фактором, способствующим устойчивому росту европейского рынка в этом секторе.

Германия является одним из ведущих центров инноваций на европейском рынке терапии аутоиммунных заболеваний. Для этой страны характерны высокая заболеваемость и развитая фармацевтическая промышленность. Более того, комплексное медицинское страхование в Германии обеспечивает широкий доступ пациентов к передовым методам лечения, укрепляя позиции страны в этом секторе. В качестве доказательства можно привести поперечное исследование, опубликованное Национальной медицинской ассоциацией (NLM), которое показало, что в 2022 году около 6,3 миллиона жителей страны, имевших хотя бы одно аутоиммунное заболевание, были охвачены программой возмещения расходов.

Возможные возможности в ключевых ландшафтах

Страна | Метрики/Ключевые примечания | Хронология |

Великобритания | Выделение 4,0 млн долларов США на биопроизводство биологических препаратов и передовых методов лечения в рамках партнерства Канады и Великобритании | Июнь-октябрь 2023 г. |

Германия | Открытие конкурса на подачу заявок в области исследований аутоиммунных заболеваний с целью разработки новой стратегии воздействия на аутореактивные плазматические клетки. | Ноябрь 2023 г. |

Италия | По оценкам, к концу 2050 года люди старше 65 лет будут составлять 34,5% от общей численности населения страны. | 2025-2050 |

Источник: GOV.UK, BioMedX и NLM

Основные игроки рынка терапии аутоиммунных заболеваний:

- Джонсон и Джонсон

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- AbbVie Inc.

- Рош Холдинг АГ

- Новартис АГ

- Пфайзер Инк.

- Amgen Inc.

- Бристоль Майерс Сквибб

- Merck & Co., Inc.

- Санофи

- АстраЗенека ПЛС

- Эли Лилли и компания

- UCB SA

- Gilead Sciences, Inc.

- Биоген Инк.

- Samsung Bioepis

- Celltrion Inc.

- Лаборатории доктора Редди

- CSL Limited

- Ховид Берхад

- Аллогенная терапевтика, Инк.

- Century Therapeutics

Рынок препаратов для лечения аутоиммунных заболеваний характеризуется здоровой конкурентной средой, контролируемой мировыми фармацевтическими лидерами и инновационными биотехнологическими компаниями. Эти пионеры в настоящее время извлекают выгоду из разработки новых таргетных методов лечения. Недавние регистрации в Японии, такие как VYVGART компании Argenx для лечения иммунной тромбоцитопении и Lupkynis компании Otsuka для лечения волчаночного нефрита, в марте и сентябре 2024 года соответственно, демонстрируют стремление удовлетворить неудовлетворенные потребности в этой категории препаратов. Более того, компании все больше инвестируют в исследования и разработки для расширения показаний и географического охвата своих разработок, чтобы получить выгоду от регуляторной поддержки и растущего спроса со стороны пациентов.

Такими ключевыми игроками являются:

Последние события

- В январе 2025 года компания Allogene получила одобрение FDA на заявку на регистрацию нового исследуемого препарата (IND) для комплексного исследования ALLO-329 в области ревматологии. Этот экспериментальный CAR T-препарат может усилить терапевтический эффект и расширить возможности лечения ряда аутоиммунных заболеваний.

- В апреле 2024 года компания Century объявила о планах расширения своего портфеля препаратов для лечения аутоиммунных заболеваний, начав клиническую разработку терапии на основе iNK-клеток, таргетирующей CD19, CNTY-101. Компания привлекла 60 миллионов долларов США в рамках частного размещения и приобрела Clade Therapeutics для расширения своей деятельности по исследованиям и разработкам в этой категории.

- Report ID: 8108

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Терапия аутоиммунных заболеваний Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом