Перспективы рынка альбумина:

Объем рынка альбумина оценивается в 7,9 млрд долларов США в 2025 году и, по прогнозам, достигнет 15,1 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 7,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка альбумина оценивается в 8,4 млрд долларов США.

Международный рынок растет из-за растущего спроса на альбумин в различных терапевтических областях, таких как заболевания печени, ожоги, травмы и хирургические применения, где он находит свое важное значение в инфузионной терапии. Однако популяция пациентов, получающих лечение альбумином, смещена в сторону критически больных и, как правило, сосредоточена в больницах третьего уровня помощи и крупных диализных или ОРИТ-центрах. Что касается предложения, цепочка действий включает сбор плазмы, фракционирование, очистку, финишное наполнение и логистику холодовой цепи. Знания о предложении охватывают сбор плазмы, фракционирование, очистку и логистику холодовой цепи для производства лекарств и АФИ. Согласно отчету World Integrated Trade Solution, в 2023 году импорт альбуминов и альбуминатов в США составил 133 320 млн долларов США с объемом импорта 10 226 500 кг в 2023 году, что свидетельствует о высоком спросе в секторе здравоохранения.

Рынок альбумина выполняет множество других важных функций в физиологии человека и также вызывает обеспокоенность фармацевтической промышленности. Согласно отчёту NLM, опубликованному в декабре 2022 года, гепатоциты печени синтезируют альбумин и быстро выделяют его в кровоток со значительной скоростью – 10–15 граммов в день, что свидетельствует об анатомической важности альбумина. Кроме того, рынок функционирует в рамках рыночных сил, влияющих на фармацевтическую промышленность. Ведутся интенсивные исследования и разработки в области платформ для производства рекомбинантного альбумина и методов анализа чистоты для обеспечения качества продукции.

Рынок альбумина — факторы роста и проблемы

Драйверы роста

- Растущая распространенность хронических заболеваний повышает спрос на альбумин: рынок расширяется из-за роста заболеваемости хроническими заболеваниями, такими как цирроз печени, гипоальбуминемия и заболевания почек, поскольку альбумин имеет решающее значение для лечения, поддерживая баланс жидкости и объем плазмы. По данным Американского фонда печени, в сентябре 2023 года примерно у 4,5 миллионов взрослых в США (около 1,8%) были диагностированы заболевания печени, что свидетельствует о росте рынка. Однако, по оценкам, от 80 до 100 миллионов взрослых в США страдают жировой болезнью печени, многие из которых не знают о своем заболевании. Этот рост населения, в свою очередь, увеличил распространение терапии альбумином во всем мире.

- Достижения в области биотехнологии позволяют сделать продукты на основе рекомбинантного альбумина более безопасными: технологические инновации в области биотехнологии и методы рекомбинантной ДНК стали драйверами рынка альбумина. По данным Американского фонда печени в сентябре 2023 года, заболевания печени или цирроз встречаются в разной степени у разных групп населения, например, у 6,9% японцев из США, 6,7% латиноамериканцев и 4,1% белых. С 2022 года несколько методов лечения рекомбинантным альбумином получили одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), что способствует их использованию при разработке лекарственных препаратов и вакцин. Хотя наличие методов лечения рекомбинантным альбумином, с одной стороны, отвечает растущему спросу, эти методы лечения также решают проблемы безопасности.

- Расширение инфраструктуры фракционирования плазмы стимулирует поставки альбумина: Глобальный рост мощностей по фракционированию плазмы, особенно на развивающихся рынках, имеет первостепенное значение для удовлетворения растущего спроса на рынке. Всемирная организация здравоохранения (ВОЗ) сообщила в октябре 2023 года, что, по оценкам, ежегодно от ожогов умирает 180 000 человек, которым необходим альбумин для эффективной реанимации при ожоговом шоке. В ответ на терапевтические потребности было создано множество новых центров фракционирования плазмы, что увеличило производственные мощности альбумина. Такое развитие инфраструктуры должно обеспечить бесперебойные поставки альбумина для критически важных медицинских целей. Следовательно, с ростом производственных мощностей спрос на альбумин продолжает расти.

Категории альбуминурии при хронической болезни почек (2022)

Категория | АЭР (мг/24 ч) | ACR (мг/ммоль) | ACR (мг/г) | Описание | Предыдущая терминология |

А1 | < 30 | < 3 | < 30 | Нормальный или слегка повышенный | Нормальный |

А2 | 30 – 300 | 3 – 30 | 30 – 300 | Умеренно увеличен | Микроальбуминурия |

А3 | > 300 | > 30 | > 300 | Значительно увеличено | Протеинурия |

Источник : NLM

Проблемы

- Существование чёрного рынка: существование незаконного рынка альбумина ставит под угрозу жизнь пациентов и подрывает доверие, тем самым препятствуя развитию рынка. Кроме того, серый рынок в Индии процветает благодаря перебоям в системе поставок и растущим наценкам. Все эти проблемы сдерживают производителей, что приводит к некомпетентности. Однако жёсткие меры контроля и кампании по информированию общественности являются возможными решениями для борьбы с этими проблемами.

- Ограничения в клинических рекомендациях: наличие строгих протоколов лечения, как правило, сдерживает расширение рынка на международном уровне. Так, Национальный институт здравоохранения и онкологии (NICE) Великобритании рекомендовал альбумин только для применения при ожогах и циррозе печени, тем самым исключая применение препарата вне инструкции. Аналогичным образом, Medicare в США установила правила, которые привели к задержкам в выписке рецептов из-за бюрократических проволочек. Таким образом, все эти ограничения отражают финансовые риски в сравнении с клиническими ошибками, что подтверждается исследованиями, проведенными для подтверждения эффективности альбумина при послеоперационном восстановлении и восстановлении после сепсиса.

Размер рынка альбумина и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

7,5% |

|

Размер рынка базового года (2025) |

7,9 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

15,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка альбумина:

Анализ исходного сегмента

Ожидается, что подсегмент плазменного альбумина займет наибольшую долю рынка в 58% в течение прогнозируемого периода в сегменте источников альбумина благодаря своей налаженной производственной инфраструктуре и экономической эффективности. Плазменный альбумин широко используется в терапии цирроза печени и ожогов. По данным Американского фонда печени, в сентябре 2023 года в США от заболеваний печени умерло более 51 642 взрослых, и многим необходим плазменный альбумин для надлежащего лечения и инфузионной терапии. По мере развития рекомбинантного альбумина предпочтение отдается именно этому рекомбинантному альбумину, доступному в таких масштабах. Создание новых центров фракционирования плазмы, особенно на новых рынках, дополнительно укрепляет потенциал поставок и обеспечивает доминирование сегмента до 2035 года.

Анализ сегмента типа

Прогнозируется, что сегмент человеческого сывороточного альбумина получит наибольшую долю выручки в сегменте типовых препаратов благодаря его широкому применению в клинических условиях и для лечения критических заболеваний и хронических состояний. Препарат в основном используется для лечения гипоальбуминемии, особенно при осложнениях, связанных с печенью и почками. По данным Американского фонда печени, по состоянию на сентябрь 2023 года, более 100 миллионов человек в Америке страдают той или иной формой заболевания печени, и большинству из них может быть полезна терапия альбумином. Хотя безопасность и терапевтическая эффективность HSA делают его победителем по сравнению с рекомбинантным альбумином, рост заболеваемости хроническими заболеваниями во всем мире дополнительно способствует поддержанию спроса на HSA в ближайшем будущем.

Анализ сегмента дистрибуции

Ожидается, что подсегмент больничных аптек займет наибольшую долю рынка в сегменте дистрибуции в прогнозируемый период, прежде всего потому, что больницы являются местом, где осуществляется уход за такими пациентами, проходящим альбуминовую терапию. Проще говоря, больничная аптека доставляет необходимые препараты для неотложной помощи, такие как сывороточный альбумин, непосредственно пациентам, чтобы их можно было использовать как для экстренной помощи, так и для текущего лечения. Всемирная организация здравоохранения (ВОЗ) сообщила в октябре 2023 года, что в США было зарегистрировано более 410 000 ожоговых травм, из которых около 40 000 были достаточно серьезными, чтобы потребовать госпитализации. Таким образом, резкий рост числа госпитализаций, вызванных хроническими заболеваниями и травмами по всему миру, способствует росту спроса на этот подсегмент. Кроме того, больничные аптеки получают поддержку от развивающейся инфраструктуры здравоохранения в развивающихся странах.

Наш углубленный анализ рынка включает следующие сегменты:

Сегменты | Подсегменты |

Тип |

|

Источник |

|

Приложение |

|

Конечный пользователь |

|

Канал распространения |

|

Формулировка |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

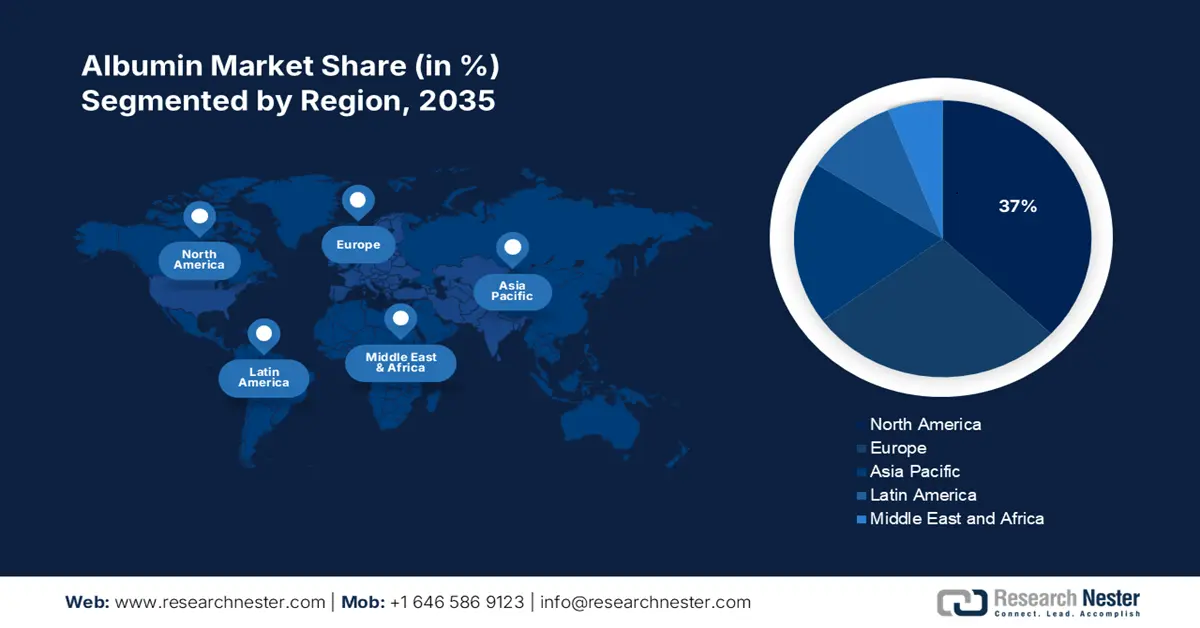

Рынок альбумина – региональный анализ

Обзор рынка Северной Америки

Ожидается, что Северная Америка будет удерживать самую высокую долю рынка альбумина в 37% в течение прогнозируемого периода, что обусловлено развитой инфраструктурой здравоохранения, сильным регулирующим надзором и высокими расходами на душу населения в здравоохранении, что приводит к более широкому и быстрому внедрению терапии альбумином и другими продуктами белков плазмы. Кроме того, в США и Канаде хорошо развиты сети сбора плазмы для поставки сырья. Осведомленность общественности в области здравоохранения довольно высока, равно как и диагностический скрининг на предмет дисфункции почек, цирроза печени и т. д., что увеличивает возможность использования лечения альбумином. Согласно отчету NIDDK в сентябре 2024 года, в 2023 году более 35,5 миллионов взрослых в США имели хроническое заболевание почек, 1 из 7, кому потребуется терапия альбумином или родственными белками.

Рынок альбумина в США растёт в связи с ростом заболеваемости хронической болезнью почек (ХБП), заболеваниями печени и заболеваниями, вызывающими гипоальбуминемию, для лечения которых существуют клинические применения препаратов, содержащих альбумин. Согласно отчёту Национального института альбуминологии и фармакокинетики (NIDDK) за сентябрь 2024 года, около 2 из 1000 граждан США страдают терминальной стадией почечной недостаточности (ТСПН), или почечной недостаточностью. В отделении интенсивной терапии (травмы, ожоги, хирургия) альбумин используется в качестве плазмозаменителя и для коррекции дисбаланса жидкости, поэтому спрос на него растёт. Здесь также учитывается растущее бремя заболеваний, обусловленное ростом гериатрического населения в США.

Импорт альбуминов и альбуминатов из США в разные страны в 2023 году

Описание продукта | Партнер | Стоимость сделки 1000 долларов США | Количество (кг ) |

Альбумины (кроме яичного альбумина), альбуминаты и о | Мир | 133,320.16 | 10,226,500 |

Альбумины (кроме яичного альбумина), альбуминаты и о | Новая Зеландия | 37,025.59 | 3,982,770 |

Альбумины (кроме яичного альбумина), альбуминаты и о | Дания | 31,987.82 | 2,258,240 |

Альбумины (кроме яичного альбумина), альбуминаты и о | Великобритания | 26,471.63 | 1,204,630 |

Альбумины (кроме яичного альбумина), альбуминаты и о | Ирландия | 12,014.83 | 1,441,000 |

Альбумины (кроме яичного альбумина), альбуминаты и о | Словацкая Республика | 7,885.40 | 65,500 |

Источник : WITS

Рынок Канады растёт благодаря росту числа случаев терминальной стадии почечной недостаточности (ТПН). Хроническая дисфункция органов обуславливает потребность в альбумине, назначаемом в рамках лечения (диализ, трансплантационная поддержка, инфузионная терапия). Согласно отчёту Национальной медицинской лаборатории (NLM) за февраль 2023 года, заболеваемость хронической почечной недостаточностью в Канаде недавно достигла 71,9 на 1000 человек, что привело к увеличению спроса на сопутствующую белковую терапию. Клинические исследования, инвестиции в биофармацевтику и сотрудничество с канадскими производителями плазмы крови или импортёрами стимулируют предложение. Растущая распространённость сопутствующих заболеваний, таких как диабет и гипертония, лишь увеличивает риск развития ХБП и гипоальбуминемии.

Обзор рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок Азиатско-Тихоокеанского региона станет самым быстрорастущим рынком в прогнозируемый период, с ростом числа хронических заболеваний, таких как заболевания печени, почечная недостаточность и сепсис, что увеличивает медицинскую потребность в терапии, включающей альбумин. Быстрая урбанизация и старение населения еще больше ограничивают доступ к медицинским учреждениям в таких странах, как Китай, Индия и Индонезия. Инвестиции в биофармацевтические препараты и центры сбора плазмы также улучшают цепочки поставок. В частности, NLM в феврале 2023 года сослалась на результаты национального исследования, опубликованного в 2023 году Национальным клиническим исследовательским центром заболеваний почек, в котором указано, что 8,2% взрослых в Китае страдают хронической болезнью почек, а у 6,7% — альбуминурией.

Рынок альбумина в Китае растет из-за высокого и растущего числа случаев заболеваний печени, включая цирроз и НАЖБП (неалкогольную жировую болезнь печени). Городской образ жизни, неправильное питание, рост числа случаев ожирения и диабета — все это факторы, способствующие этой тенденции. Кроме того, правительство Китая инвестирует в производственную инфраструктуру здравоохранения, которая включает в себя терапию на основе плазмы, такую как альбумин. Обычно это означает, что отечественные производители готовятся к наращиванию производства, тем самым снижая зависимость от импорта. Клиническое исследование, о котором сообщила NLM в феврале 2023 года, показало, что среди взрослых с ХБП 73,3%, 25,0% и 1,8% находились на стадии 1–2, 3 и 4–5 соответственно, а осведомленность о ХБП составила 10,0%, что значительно выше среднемировых показателей.

Рынок альбумина в Индии растет в связи с быстро растущим бременем случаев ХБП, при этом резко возрос спрос на продукты альбумина, используемые в лечении почек при диабете и гипертонии. Кроме того, Индия развивает свою инфраструктуру диализа и интенсивной терапии, где альбумин находит широкое применение. Биотехнологический сектор Индии также инвестирует в фракционирование плазмы и производство биологических препаратов для увеличения местных поставок. Рост уровня доходов и лучшее страховое покрытие делают лечение доступным для среднего пациента со средним и низшим классом доходов. Согласно метаанализу 2024 года, проведенному NLM в январе 2025 года, совокупный показатель распространенности ХБП среди взрослых индийцев составляет 13,2%, а в сельской местности наблюдаются более высокие показатели - 15,3%.

Обзор европейского рынка

Ожидается, что рынок альбумина в Европе будет стабильно расти в связи с ростом числа случаев цирроза печени, нефротического синдрома и ожогов, все из которых следует лечить альбумином. Лаборатории NHS рассматривают альбумин в рамках фармакотерапии для пациентов в критическом состоянии, а также в хирургических ситуациях. Великобритания, благодаря своему участию в международных программах сбора плазмы, обеспечивает стабильные поставки сырья для производства альбумина. Согласно отчету WITS в сентябре 2025 года, импорт яичного альбумина в Великобританию составил 59 035,99 долларов США, а количество — 9 037 670. Кроме того, кампании в области общественного здравоохранения способствуют повышению осведомленности о преимуществах альбумина в различных терапевтических горизонтах. Кроме того, старение населения по всей Европе требует расширения вмешательств в области здравоохранения, включая терапию на основе альбумина.

Рынок Великобритании растет из-за роста таких состояний, как цирроз печени, нефротический синдром и ожоги, которые требуют терапии альбумином. Национальная служба здравоохранения Нидерландов внедряет альбумин в протоколы лечения пациентов интенсивной терапии и хирургических пациентов. Согласно отчету WITS в сентябре 2025 года, Великобритания импортировала яичный альбумин из Нидерландов (33 607,65 долл. США, 6 085 990 кг), из Италии (8 514,34 долл. США, 550 186 кг) и из Франции (5 816,74 долл. США, 676 654 кг). Кроме того, участие Великобритании в международных программах сбора плазмы обеспечивает непрерывный поток сырья, необходимого для производства альбумина. Кроме того, кампании в области общественного здравоохранения повышают осведомленность о применении альбумина в различных терапевтических областях.

Рынок альбумина в Германии демонстрирует растущий рост благодаря превосходству страны в медицинских исследованиях и разработках в области терапии на основе плазмы крови. С ростом числа хронических заболеваний, таких как хроническая болезнь почек (ХБП) и заболевания печени, альбумин становится необходимым для схем лечения. По мере того, как Германия внедряет передовые методы здравоохранения посредством регулирования, она создает благоприятную среду для роста рынка. Сотрудничество между организациями здравоохранения и частным сектором дополнительно способствует доступности лечения альбумином. Согласно отчету WITS в сентябре 2025 года, Германия импортировала яичный альбумин на сумму 31 137,35 кг долларов США в количестве 6 850 560 кг, в основном из Нидерландов, что подтверждает огромный спрос на альбумин в немецкой системе здравоохранения.

Страны Европы (2023 г.)

Место назначения экспорта | Стоимость экспорта (долл. США) | Место назначения импорта | Стоимость импорта (долл. США) |

Норвегия | 288 | Италия | 3,56 миллиона |

Франция | 71 | Франция | 1,2 миллиона |

Мальта | 59 | Нидерланды | 103,000 тыс. |

Источник: ОЭК

Основные игроки рынка альбумина:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

Мировой рынок стремительно расширяется благодаря присутствию ведущих компаний, включая Takeda, Grifols и CSL Behring, которые совместно контролируют рынок, имея совокупную долю. Эти игроки с готовностью реализуют такие стратегии, как биофармацевтическое партнерство и сотрудничество, исследования и разработки рекомбинантного альбумина, самообеспечение плазмой крови и проникновение на рынок. Например, Seqirus и Baxter успешно сотрудничали друг с другом по поставкам альбумина для стабилизаторов мРНК-вакцин. Аналогичным образом, LFB Group и Takeda инициировали инвестиции в дрожжевые альтернативы альбумину, тем самым оказывая положительное влияние на рынок в целом.

Вот список ключевых игроков, работающих на рынке:

Название компании (страна) | Фокус отрасли | Доля рынка (2025) |

CSL Behring (США) | Альбумин, полученный из плазмы крови, рекомбинантный альбумин для терапии и биофармацевтики | 18,8% |

Грифолс (Испания) | Человеческий сывороточный альбумин (ЧСА) для интенсивной терапии и диагностики | 15,9% |

Takeda Pharmaceuticals (США) | Фракционирование плазмы, альбумин при ожогах и заболеваниях печени | 13,3% |

Октафарма (Швейцария) | Жидкий и лиофилизированный альбумин, особое внимание уделяется отделениям интенсивной терапии и неотложной медицине | 10,8% |

Baxter International (США) | Растворы альбумина для хирургических операций и гипоальбуминемии | 9,3% |

Kedrion Biopharma (Италия) | Альбумин, полученный из плазмы крови, специализированный для применения в педиатрии и гериатрии | хх% |

Биотест (Германия) | HSA для биофармацевтических вспомогательных веществ и клинического применения | хх% |

Группа LFB (Франция) | Рекомбинантный альбумин для вакцин и моноклональных антител | хх% |

Санквин (Нидерланды) | Некоммерческий сборщик плазмы, поставляет альбумин в больницы ЕС | хх% |

Лаборатория биопродуктов (Великобритания) | Альбумин для лечения редких заболеваний и травм | хх% |

SK Plasma (Южная Корея) | Новый лидер в производстве альбумина из плазмы в Азии | хх% |

Biological E. Ltd. (Индия) | Недорогой альбумин для развивающихся рынков, особое внимание уделяется Индии и Юго-Восточной Азии | хх% |

Институт сыворотки Индии | Доступный альбумин для стран с низким и средним уровнем дохода, партнерство с ВОЗ | хх% |

Протераген (Малайзия) | Контрактное производство альбумина для биофармацевтики | хх% |

Секирус (Австралия) | Альбумин как стабилизатор для вакцин (например, гриппозных) | хх% |

Источники : NLM, NIH, WHO, CDC, HRSA

Ниже приведены области, охватываемые каждой компанией на рынке:

Последние события

- В феврале 2025 года компания InVitria объявила, что ее новый продукт Optibumin 25 представляет собой более надежную альтернативу традиционному сывороточному альбумину, который используется при создании клеточной и генной терапии, поскольку он производится без использования крови животных и разработан с учетом большей безопасности.

- В октябре 2022 года компания Grifols объявила о создании нового современного производственного предприятия для удовлетворения растущего мирового спроса на плазменные препараты, такие как альбумин. Новый завод утроит производственные мощности компании по производству специального гибкого контейнера ALBUTEIN FlexBag, который используется для хранения и доставки альбумина пациентам.

- В феврале 2022 года компания Aadi Bioscience официально запустила и сделала доступным свой первый лекарственный препарат FYARRO, предназначенный для взрослых с местнораспространенной, неоперабельной или метастатической злокачественной ПЭКомой.

- Report ID: 5035

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Альбумин Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом