Перспективы рынка аэрокосмических покрытий:

Объем рынка аэрокосмических покрытий в 2025 году превысил 2,41 млрд долларов США и, как ожидается, к 2035 году превысит 4,7 млрд долларов США, что соответствует среднегодовому темпу роста более 6,9% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка аэрокосмических покрытий оценивается в 2,56 млрд долларов США.

Авиационно-космические покрытия стремительно набирают популярность благодаря модернизации парка воздушных судов и расширению услуг коммерческих авиаперевозок. Несколько компаний поставляют усовершенствованные коммерческие самолёты для удовлетворения растущих потребностей авиаперевозок. Например, в январе 2024 года Airbus поставил 735 коммерческих самолётов 87 заказчикам по всему миру, что на 11% больше, чем в предыдущем году. Резкий рост поставок свидетельствует об усилиях авиакомпаний по обновлению своего парка энергоэффективными моделями в соответствии с постоянно растущим спросом на авиаперевозки.

Достижения в области аэрокосмических покрытий направлены на повышение эффективности полётов и расширение возможностей технического обслуживания. Компании создают новые составы покрытий с повышенной стойкостью к коррозии и встроенными возможностями самовосстановления, чтобы удовлетворить рыночный спрос на лёгкие высококачественные материалы для покрытий. Кроме того, производители аэрокосмических покрытий модернизируют свои производственные линии для удовлетворения требований отрасли. Например, в феврале 2025 года компания AkzoNobel представила новую линию покрытий для древесины , разработанную с учётом требований экологической безопасности, повышенной долговечности и эксплуатационных характеристик. Усилия отрасли по модернизации авиапарков способствуют внедрению передовых технологий покрытий, разрабатываемых компаниями.

Ключ Аэрокосмическое покрытие Сводка рыночной аналитики:

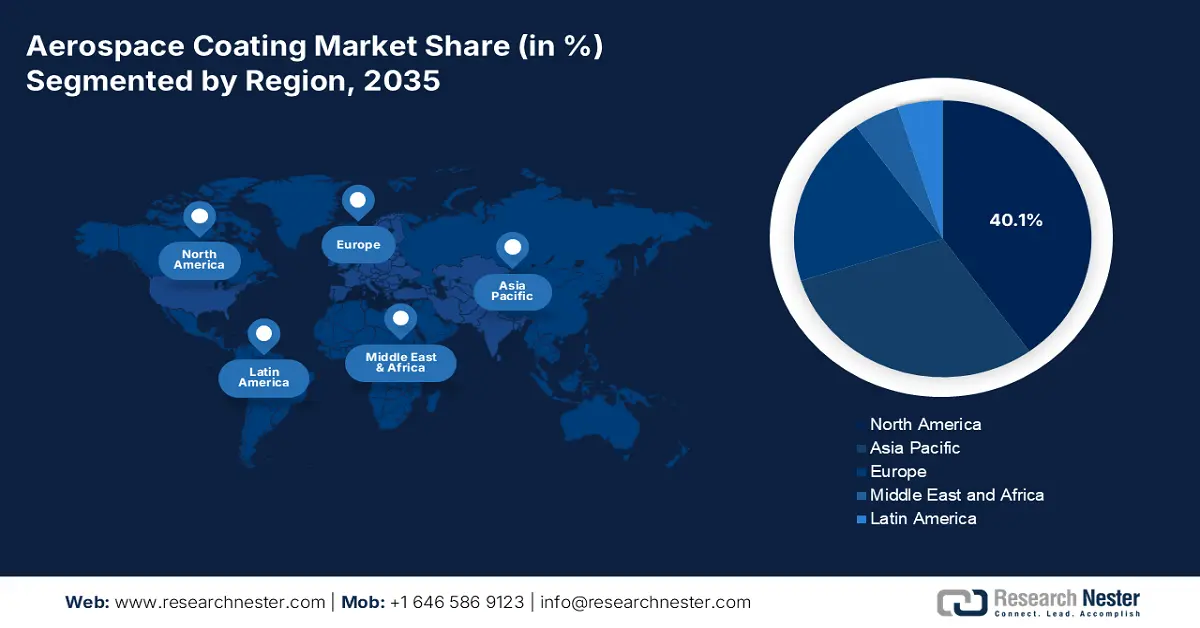

Региональные особенности:

- Северная Америка доминирует на рынке аэрокосмических покрытий с долей 40,1%, что обусловлено ростом воздушного движения в регионе и ростом спроса на покрытия в связи с расширением парка и модернизацией воздушных судов, что обеспечивает рост в период с 2026 по 2035 год.

Обзор сегмента:

- Ожидается, что сегмент полиуретана будет демонстрировать высокие среднегодовые темпы роста в период с 2026 по 2035 год благодаря его способности противостоять ультрафиолетовому излучению и воздействию окружающей среды, обеспечивая долговечность внешних поверхностей воздушных судов.

- Прогнозируется, что к 2035 году доля сегмента наружных покрытий составит 74,2% благодаря инновациям в области нанопокрытий и самовосстанавливающихся покрытий, повышающих долговечность воздушных судов.

Основные тенденции роста:

- Разработка высокоэффективных теплозащитных покрытий

- Рост объемов технического обслуживания, ремонта и капитального ремонта

Основные проблемы:

- Колебания цен на сырье

- Ограниченная совместимость с новыми авиационными материалами

- Ключевые игроки: BASF SE, Hardide Plc., Henkel AG and Co. KgaA и Hentzen Coatings.

Глобальный Аэрокосмическое покрытие Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 2,41 млрд долларов США

- Объем рынка в 2026 году: 2,56 млрд долларов США

- Прогнозируемый размер рынка: 4,7 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,9% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 40,1 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка аэрокосмических покрытий:

Драйверы роста

- Разработка высокоэффективных теплозащитных покрытий: Использование передовых керамических материалов и новых методов осаждения приводит к созданию долговечных покрытий, выдерживающих экстремальные перепады температур, что снижает затраты на техническое обслуживание и повышает надежность двигателей. Эти передовые покрытия снижают теплопередачу, позволяя работать при более высоких рабочих температурах двигателя, повышая топливную экономичность и эксплуатационные характеристики. Аэрокосмическая промышленность уделяет особое внимание разработке усовершенствованных теплозащитных покрытий (ТЗП) для улучшения теплоизоляции, стойкости к окислению и адгезионных свойств. Такие методы осаждения, как воздушно-плазменное напыление и электронно-лучевое осаждение из паровой фазы, создают перспективные возможности для роста рынка.

- Рост объемов технического обслуживания, ремонта и капитального ремонта: Резкий рост числа коммерческих рейсов и старение парка воздушных судов ускоряют внедрение услуг по техническому обслуживанию, ремонту и капитальному ремонту (ТОиР), стимулируя спрос на аэрокосмические покрытия. Различные организации все активнее инвестируют в создание центров ТОиР. Например, в октябре 2024 года компания Embraer объявила о своих планах инвестировать в аэрокосмическую промышленность Марокко, создав новый центр ТОиР. Эта инициатива соответствует стратегии Марокко по привлечению инвестиций в аэрокосмическую отрасль, о чем свидетельствует наличие 147 аэрокосмических заводов, производящих компоненты для таких крупных производителей, как Boeing и Airbus.

Проблемы

- Колебания цен на сырье: отрасль аэрокосмических покрытий сильно зависит от сырья, такого как смолы, пигменты и растворители, цены на которое колеблются из-за сбоев в цепочках поставок и колебаний цен на сырую нефть. Эта неопределенность затрат напрямую влияет на производственные расходы, затрудняя производителям поддержание стабильных цен. Резкий скачок цен может привести к снижению рентабельности, вынуждая компании либо покрывать издержки, либо перекладывать их на потребителей. Кроме того, дефицит поставок приводит к задержкам в выполнении производственных графиков и сбоям в производстве и техническом обслуживании самолетов.

- Ограниченная совместимость с новыми авиационными материалами: растущее использование лёгких композитных материалов в современных самолётах, таких как полимеры, армированные углеродным волокном, создаёт проблемы с адгезией к традиционным аэрокосмическим покрытиям. Эти материалы требуют специальных составов покрытий, обеспечивающих долговечность, устойчивость к воздействию окружающей среды и надёжное сцепление с поверхностью. Однако разработка таких покрытий требует обширных исследований и испытаний, что приводит к увеличению затрат на исследования и разработки.

Размер и прогноз рынка аэрокосмических покрытий:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,9% |

|

Размер рынка базового года (2025) |

2,41 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

4,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка аэрокосмических покрытий:

Применение ( наружные покрытия, внутренние покрытия )

Ожидается, что к 2035 году сегмент наружных покрытий займет более 74,2% рынка аэрокосмических покрытий благодаря их растущему внедрению в аэрокосмическую отрасль благодаря повышению долговечности и эксплуатационных характеристик. Такие инновации, как нанопокрытия и самовосстанавливающиеся покрытия, обеспечивают превосходную устойчивость к воздействию окружающей среды, тем самым продлевая срок службы поверхностей воздушных судов. Например, в апреле 2023 года компания PPG Industries представила портативный комплект для удаления, смешивания и нанесения аэрокосмических герметиков, оптимизирующий процессы обслуживания и обеспечивающий стабильно высокое качество нанесения. Такие технологические достижения вносят значительный вклад в рост сегмента, обеспечивая улучшенную защиту и эффективность обслуживания.

Смола ( полиуретановая, эпоксидная )

Ожидается, что сегмент полиуретановых покрытий на рынке аэрокосмической техники будет демонстрировать устойчивый рост благодаря их способности обеспечивать устойчивость к ультрафиолетовому излучению. Эти покрытия защищают внешние поверхности самолетов от воздействия окружающей среды, обеспечивая долгосрочную структурную целостность и сокращая частоту технического обслуживания. Устойчивость к суровым погодным условиям, химическим веществам и истиранию делает их предпочтительным выбором для коммерческой и военной авиации, способствуя росту спроса на полиуретановые покрытия для аэрокосмической отрасли.

Наш углубленный анализ мирового рынка аэрокосмических покрытий включает следующие сегменты:

Смола |

|

Продукт |

|

Конечное использование |

|

Промышленность |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка аэрокосмических покрытий:

Рынок Северной Америки

Прогнозируется, что к 2035 году доля Северной Америки на рынке аэрокосмических покрытий превысит 40,1% благодаря росту авиаперевозок в регионе. Крупные авиакомпании инвестируют в расширение парка и модернизацию воздушных судов, что требует покрытий с повышенной стойкостью к ультрафиолетовому излучению, защитой от непогоды и повышением топливной экономичности. Кроме того, покрытия с антимикробными свойствами набирают популярность, поскольку авиакомпании уделяют первостепенное внимание гигиене салона и безопасности пассажиров.

Ожидается, что рынок аэрокосмических покрытий США будет переживать значительный рост в связи с увеличением инвестиций в гиперзвуковые летательные аппараты и истребители нового поколения, что обуславливает необходимость в специализированных покрытиях, способных выдерживать экстремальные температуры и трение на высоких скоростях. Министерство обороны США и НАСА активно разрабатывают термостойкие покрытия для защиты этих перспективных летательных аппаратов. В ноябре 2023 года НАСА провело испытания фенольного пропитанного углеродного аблятора (PICA) – теплозащитного материала, разработанного в Исследовательском центре Эймса НАСА для использования в гиперзвуковых летательных аппаратах.

Рынок аэрокосмических покрытий в Канаде стремительно растёт, что обусловлено экстремальными зимними условиями в стране, которые требуют применения современных аэрокосмических покрытий с льдофобными и антикоррозионными свойствами. Кроме того, длительное воздействие влаги и перепады температур увеличивают риск коррозии, что может привести к ослаблению конструкции самолёта. Производители аэрокосмической техники всё чаще внедряют покрытия с превосходными гидрофобными и антикоррозионными свойствами для решения этих задач.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок аэрокосмических покрытий в Азиатско-Тихоокеанском регионе переживает значительный рост благодаря росту внутреннего авиастроения, обусловленному увеличением оборонного бюджета и ростом спроса со стороны коммерческой авиации. Страны региона, такие как Индия, Китай и Япония, активно развивают свои авиационные программы, такие как китайский C919 и индийский HAL Tejas, которым требуются современные аэрокосмические покрытия для защиты от экстремальных условий окружающей среды. Расширение местных производственных мощностей стимулирует спрос на высокоэффективные покрытия, повышающие долговечность, коррозионную стойкость и топливную экономичность.

Авиационно-космический сектор в регионе постоянно внедряет экологичные покрытия в связи с ужесточением экологических стандартов и требованиями к устойчивому развитию. Современные покрытия, такие как покрытия на водной основе с низколетучими органическими соединениями, пользуются значительным спросом в связи с ужесточением государственных норм выбросов. Компании инвестируют в исследования и разработки для создания современных покрытий, отвечающих как нормативным требованиям, так и ожидаемым эксплуатационным характеристикам, что дополнительно стимулирует рост рынка.

Рынок аэрокосмических покрытий в Китае переживает значительный рост благодаря развитию военной авиации, включая разработку истребителей нового поколения, таких как J-20 и J-35, что стимулирует спрос на специализированные аэрокосмические покрытия. Эти покрытия играют ключевую роль в обеспечении малозаметности, термостойкости и долговечности в экстремальных условиях. По мере укрепления оборонного сектора Китая потребность в специализированных покрытиях, повышающих радиопоглощение и коррозионную стойкость, продолжает расти, стимулируя рынок аэрокосмических покрытий.

Рынок аэрокосмических покрытий в Индии переживает стремительный рост, что обусловлено увеличением закупок вертолётов, беспилотных летательных аппаратов и военных самолётов в оборонной промышленности. Стратегическое партнёрство между местными и международными аэрокосмическими компаниями в рамках программ разработки передовых истребителей и местного вертолётостроения стимулирует спрос на высокоэффективные покрытия. Эти покрытия играют ключевую роль в обеспечении коррозионной стойкости, малозаметности и тепловой защиты, поддерживая боеготовность военного флота страны в различных климатических условиях.

Ключевые игроки рынка аэрокосмических покрытий:

- Акзо Нобель Н.В.

- Обзор компании

- Бизнес-стратегия

- Ключевые технологические предложения

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- БАСФ СЕ

- Hardide Plc.

- Henkel AG & Co. KGaA

- Покрытия Hentzen

- IHI Ionbond AG

- Группа Манкевича

- Компания Sherwin-Williams

- Циркотек

Рынок аэрокосмических покрытий отличается высокой конкуренцией, при этом ключевые игроки сосредоточены на инновациях, стратегическом партнерстве и совершенствовании продукции для укрепления своего присутствия на рынке. Такие компании, как PPG Industries, AkzoNobel, Sherwin-Williams и Henkel, доминируют в этом секторе, предлагая специализированные покрытия для коммерческого, военного и космического применения. Рост инвестиций в экологичные и высокоэффективные покрытия стимулирует конкуренцию, поскольку компании разрабатывают низколетучие, легкие и долговечные решения. Слияния, поглощения и сотрудничество с производителями аэрокосмической техники еще больше обостряют конкурентную среду. Кроме того, региональные игроки и новые участники расширяют свое присутствие, используя передовые технологии для удовлетворения меняющихся требований отрасли и строгих экологических норм. Вот некоторые ключевые игроки, работающие на мировом рынке:

Последние события

- В декабре 2024 года группа Adani приобрела компанию Air Works , занимающуюся техническим обслуживанием воздушных судов, за 54 миллиона долларов США. Это приобретение включало в себя более 900 специалистов по техническому обслуживанию, что расширило возможности Adani в аэрокосмическом секторе.

- В июне 2023 года Lufthansa Technik совместно с ANSYS разработали технологию AeroSHARK, использующую современные материалы и нанопокрытия для повышения топливной эффективности и аэродинамики самолетов.

- Report ID: 7447

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Аэрокосмическое покрытие Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.