Tendenze del mercato globale dello swarm computing, rapporto sulle previsioni 2025-2037

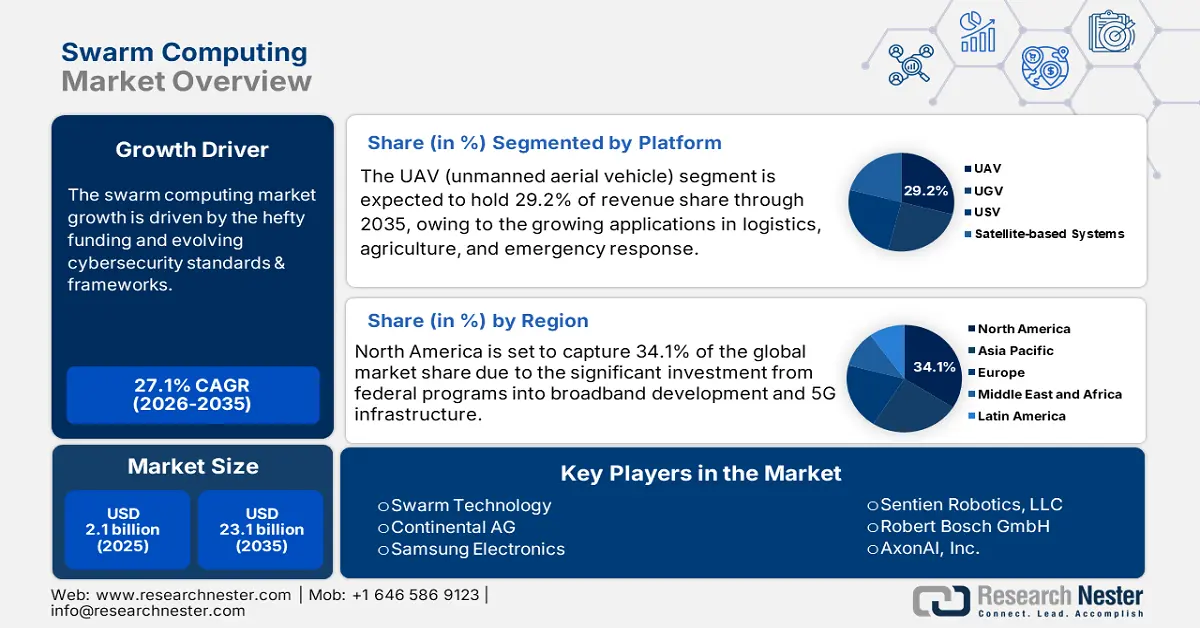

Il mercato dello swarm computing aveva un valore di oltre 1,1 miliardi di dollari nel 2024 e si prevede che supererà i 25,9 miliardi di dollari entro la fine del 2037, con una crescita di oltre il 27,1% (CAGR) durante il periodo di previsione, ovvero tra il 2025 e il 2037. Nel 2025, il valore del settore dello swarm computing è stimato in 2,1 miliardi di dollari.

Il mercato dello swarm computing è in forte espansione, alimentato dai finanziamenti per la tecnologia e dalle catene di approvvigionamento in continua evoluzione. Tra il 2019 e il 2024, la National Science Foundation statunitense ha stimato che gli investimenti nell'intelligenza artificiale, incluso lo swarm computing, siano stati superiori al 35%, raggiungendo i 3 miliardi di dollari all'anno. La catena di approvvigionamento dello swarm computing incorpora ampiamente semiconduttori e componenti elettronici. L'Ufficio di Statistica del Lavoro degli Stati Uniti (BLS) ha riportato che l'Indice dei Prezzi alla Produzione (IPP) per la produzione di computer e periferiche è aumentato di oltre il 7% dal 2020 al 2023. Analogamente, l'IPC per l'elettronica è aumentato di circa il 2% da marzo 2024 a marzo 2025.

I flussi commerciali mostrano che gli Stati Uniti sono al centro delle attività, con oltre 48 miliardi di dollari di esportazioni di computer o periferiche nel 2023. Le importazioni di computer e periferiche, tuttavia, hanno registrato un modesto aumento di prezzo di circa l'1%. Le tendenze mostrano la dipendenza del mercato dello swarm computing da rotte commerciali stabili e dagli investimenti in risorse tecnologiche per soddisfare la crescente domanda B2B.

Anche gli investimenti legati allo swarm computing stanno influenzando il commercio e la produzione globale. L'U.S. Geological Survey ha rilevato un aumento di circa il 14% nella dipendenza dalle importazioni di materie prime nel periodo 2019-2024. Il Bureau of Labor Statistics ha determinato che l'indice dei prezzi alla produzione (PPI) per la produzione di semiconduttori ha registrato una crescita di circa il 4,1% nel 2022. Ciò dimostra le numerose pressioni sui costi legate all'assemblaggio di dispositivi di swarm computing.

Mercato dello Swarm Computing: fattori di crescita e sfide

Fattori di crescita

- Standard e framework per la sicurezza informatica: la sicurezza dovrebbe essere una preoccupazione primaria nello swarm computing, poiché gli agenti possono essere distribuiti e interconnessi. Alcuni standard di sicurezza informatica da considerare sono i documenti del NIST Cybersecurity Framework e le linee guida ENISA, che rappresentano essenzialmente gli standard per la protezione di questi sistemi complessi. Il framework NIST "Zero Trust Architecture (ZTA)" ha iniziato a essere adottato per proteggere le reti swarm in quanto consente un'autenticazione affidabile e continua degli agenti swarm. Le aziende che seguono una qualche forma di conformità ridurranno le vulnerabilità e porteranno alla creazione di swarm sicuri nei domini pubblici e privati.

- Robotica autonoma e UAV: lo swarm computing sta trasformando i settori della robotica e degli UAV facilitando il coordinamento collettivo di più agenti autonomi. Il concetto è particolarmente vantaggioso in applicazioni di logistica, agricoltura, risposta ai disastri e difesa. Ad esempio, Amazon Robotics utilizza algoritmi a sciame nei suoi centri di distribuzione per migliorare il coordinamento e l'efficienza delle flotte di robot. Decentralizzando il calcolo, questi sistemi offrono anche resilienza e velocità. I droni coordinati possono ispezionare o consegnare pacchi più piccoli su aree più ampie e hanno il potenziale per svolgere le stesse attività dei robot terrestri collaborativi assegnati al monitoraggio delle colture o al trasporto di materiali. Con la riduzione dei costi dell'hardware e il miglioramento dell'autonomia, la robotica a sciame rappresenterà un fattore abilitante nella prossima generazione di strategie di automazione.

Trend tecnologici che trasformano il mercato dello swarm computing

Lo swarm computing si sta sviluppando rapidamente, supportato dall'integrazione con nuove tecnologie come l'intelligenza artificiale, l'edge computing e il 5G. Queste tecnologie stanno consentendo un processo decisionale digitalmente potenziato, decentralizzato e autonomo in tutti i settori, tra cui produzione, difesa, telecomunicazioni e logistica. I sistemi a sciame basati sull'intelligenza artificiale consentono apprendimento adattivo e reattività in tempo reale, in particolare nelle flotte di robot o droni. L'edge computing combinato con i sistemi a sciame basati sull'intelligenza artificiale può risolvere i problemi di latenza nelle applicazioni mission-critical. Il 5G sta ora abilitando trasporti ad alta larghezza di banda e bassa latenza nel settore delle telecomunicazioni, facilitando le interazioni gestite dallo swarm computing. Si sta inoltre assistendo all'ascesa della blockchain nei contesti a sciame nelle applicazioni tradizionali, in particolare per la finanza e la logistica. Inoltre, i gemelli digitali che simulano il comportamento degli sciami e ottimizzano le capacità prestazionali sono sempre più disponibili per le fabbriche più intelligenti.

Trend | Esempio di settore | Dati di adozione/impatto |

Integrazione del gemello digitale | Produzione | Siemens ha segnalato un miglioramento dell'efficienza di oltre il 25% grazie allo sciame simulato dal gemello digitale sistemi. |

Blockchain per la sicurezza degli sciami | Finanza, catena di fornitura | Oltre il 19% delle banche globali ha adottato con successo la Blockchain per la prevenzione delle frodi a sciame. |

5G Connettività | Telecomunicazioni, Automotive | I sistemi swarm con 5G hanno migliorato di oltre il 65% la riduzione della latenza per il platooning dei veicoli. |

Edge Computing | Città intelligenti, Logistica | Circa il 46% delle aziende di logistica globali ha utilizzato bot swarm basati sull'edge computing per il routing in tempo reale. |

IA e apprendimento automatico: catalizzatori per l'innovazione nello swarm computing

Il mercato dello swarm computing sta sfruttando la rivoluzione dell'intelligenza artificiale (IA) e dell'apprendimento automatico per facilitare modi più economici e rapidi di sviluppare nuovi prodotti, efficienze operative e soluzioni molto più personalizzabili. L'IA e l'apprendimento automatico consentono agli agenti autonomi di apprendere e ottimizzare in tempo reale, facilitando una rapida innovazione ed efficienza nella robotica, nella logistica/trasporti e in numerosi altri settori. Le simulazioni di progettazione assistite dall'IA possono essere accelerate per ridurre al minimo ed eliminare gli errori, consentendo alle organizzazioni di prototipare virtualmente una soluzione. L'introduzione di modelli di apprendimento automatico nei sistemi a sciame consente la manutenzione predittiva e il controllo qualità, oltre a una migliore comprensione di come ottimizzare l'allocazione delle risorse bilanciando tempi di inattività e costi, ad esempio. La tabella seguente mostra come alcune delle più grandi aziende al mondo stiano implementando intelligenza artificiale e apprendimento automatico per produrre risultati aziendali tangibili. Ciò illustra ulteriormente il potenziale trasformativo di queste tecnologie nel guidare il futuro dello swarm computing.

Azienda | Integrazione di intelligenza artificiale e apprendimento automatico | Risultato |

Tecnologie Swarm | Apprendimento automatico per l'ottimizzazione degli sciami satellitari | Aumento di oltre il 35% della velocità di elaborazione dei dati; riduzione di circa il 17% nei costi di progettazione. |

ABB Robotics | Manutenzione predittiva potenziata dall'intelligenza artificiale nei bracci robotici a sciame | Tempi di fermo delle apparecchiature ridotti di oltre il 32%; costi di manutenzione ridotti di circa il 14%. |

Airbus | Simulazioni basate sull'intelligenza artificiale per sciami di droni in applicazioni di difesa | Ciclo di sviluppo ridotto di circa il 27%; costi di simulazione ridotti di oltre il 20% |

Siemens | Gemelli digitali basati sull'intelligenza artificiale per la robotica a sciame nella produzione | Tempi di sviluppo ridotti di circa il 29%; Miglioramento dell'efficienza produttiva di oltre il 20% |

Amazon Robotics | Coordinamento di sciami basato sull'intelligenza artificiale nella logistica di magazzino | Riduzione dei tempi di consegna di oltre il 20%; costi operativi ridotti di circa il 18% |

Imperatori di sicurezza informatica in un ecosistema decentralizzato

Lo swarm computing si sta diffondendo in settori critici come la difesa, la logistica e i sistemi autonomi. I sistemi di swarm computing sono composti da agenti interconnessi e disaccoppiati, ognuno dei quali può diventare una potenziale via di attacco. Proteggere i sistemi di swarm computing è complicato a causa della loro natura decentralizzata. La maggior parte delle organizzazioni riscontra problemi con la formazione e l'addestramento in materia di sicurezza informatica basati sulle risorse, la decentralizzazione della segmentazione di rete e del filtraggio degli ingressi e la crittografia minima a livello di dispositivo.

Sfide

- Carenza di protocolli standardizzati: Secondo il NIST, l'assenza di standard di interoperabilità per lo swarm computing accettati a livello globale contribuisce a un aumento di oltre il 10% dei costi di sviluppo e ritarda l'ingresso di nuovi mercati. I fornitori hanno difficoltà a integrarsi negli attuali sistemi ICT e i governi non sono in grado di regolamentare le tecnologie non standardizzate. In aree critiche della difesa, i governi non possono imporre ai partecipanti di utilizzare tecnologie non standardizzate. Nel 2024, Bosch ha collaborato con il NIST per creare standard di swarm computing per le fabbriche intelligenti. Ciò ha permesso a Bosch di ridurre i costi di integrazione di circa il 14%.Frammentazione normativa e barriere all'accesso al mercato: L'Organizzazione Mondiale del Commercio ha affermato che l'imposta di perequazione di circa il 5% sui servizi digitali e le restrizioni sulle importazioni di hardware IT applicate dall'India aumentano i costi di ingresso nel mercato dello swarm computing del 4-7%. La frammentazione normativa crea complessità nella conformità, che a sua volta rallenta il tempo che intercorre tra la disponibilità del prodotto e la sua credibilità, bloccandone il lancio. Inoltre, alcuni governi impongono politiche protezionistiche per limitare i fornitori esteri. Nel 2022, Cisco ha registrato un ritardo di sei mesi nel lancio di soluzioni di swarm computing sul mercato indiano a causa dei requisiti di conformità al DPDP Act. Cisco ha perso oltre 8 milioni di dollari di fatturato a causa di ritardi nelle attività.

Mercato dello Swarm Computing: approfondimenti chiave

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2024 |

|

Anno di previsione |

2025-2037 |

|

Tasso di crescita annuo composto (CAGR) |

27,1% |

|

Dimensione del mercato dell'anno base (2024) |

1,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2037) |

25,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione dello Swarm Computing

Sistemi autonomi (UAV (veicolo aereo a pilotaggio remoto), UGV (veicolo terrestre a pilotaggio remoto), USV (veicolo di superficie a pilotaggio remoto), sistemi a sciame basati su satellite)

Si prevede che il segmento UAV (veicolo aereo a pilotaggio remoto) del mercato dello swarm computing deterrà la quota di fatturato maggiore, pari al 29%, entro la fine del 2037. La crescita è trainata dalle crescenti applicazioni in logistica, agricoltura e risposta alle emergenze. La Federal Aviation Administration (FAA) degli Stati Uniti ha rimosso le restrizioni sulle operazioni oltre la linea di vista (BVLOS), consentendo l'impiego commerciale di sciami di droni. Inoltre, il National Institute of Standards and Technology (NIST) sta definendo standard di interoperabilità e progressi negli standard di resilienza per le piattaforme a sciame. Questi cambiamenti normativi e la crescente domanda di coordinamento autonomo in tempo reale hanno suscitato interesse per i sistemi autonomi basati sui droni che utilizzano metodi a sciame in nazioni densamente popolate come il Nord America e l'Europa.

Applicazione (Sorveglianza e ricognizione, Comunicazione, Gestione dei disastri, Gestione del traffico, Automazione dei processi industriali)

Si prevede che il segmento della sorveglianza e della ricognizione rappresenterà una quota importante del fatturato nel mercato dello swarm computing. Il Dipartimento della Difesa degli Stati Uniti ha compiuto progressi significativi negli investimenti in sistemi a sciame che utilizzano sistemi senza pilota e tecnologia AI. Uno di questi sistemi, denominato programma Gremlins, ha testato la capacità di sistemi aerei senza pilota riutilizzabili che operano in sciame per vari usi finali. Inoltre, la NATO Science and Technology Organization (STO) sta portando avanti progetti ad alta priorità nell'area dei sistemi a sciame autonomi per la consapevolezza dello stato dell'arte in tempo reale e l'acquisizione, la persistenza e l'azione degli obiettivi. Queste aree chiave dell'intelligenza collettiva si concentrano essenzialmente e teoricamente sulla difesa e sugli usi difensivi.

La nostra analisi approfondita del mercato globale dello swarm computing include i seguenti segmenti:

Piattaforma |

|

Applicazione |

|

Uso finale |

|

Componente |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Settore dello Swarm Computing - Sinossi regionale

Previsioni di mercato per il Nord America

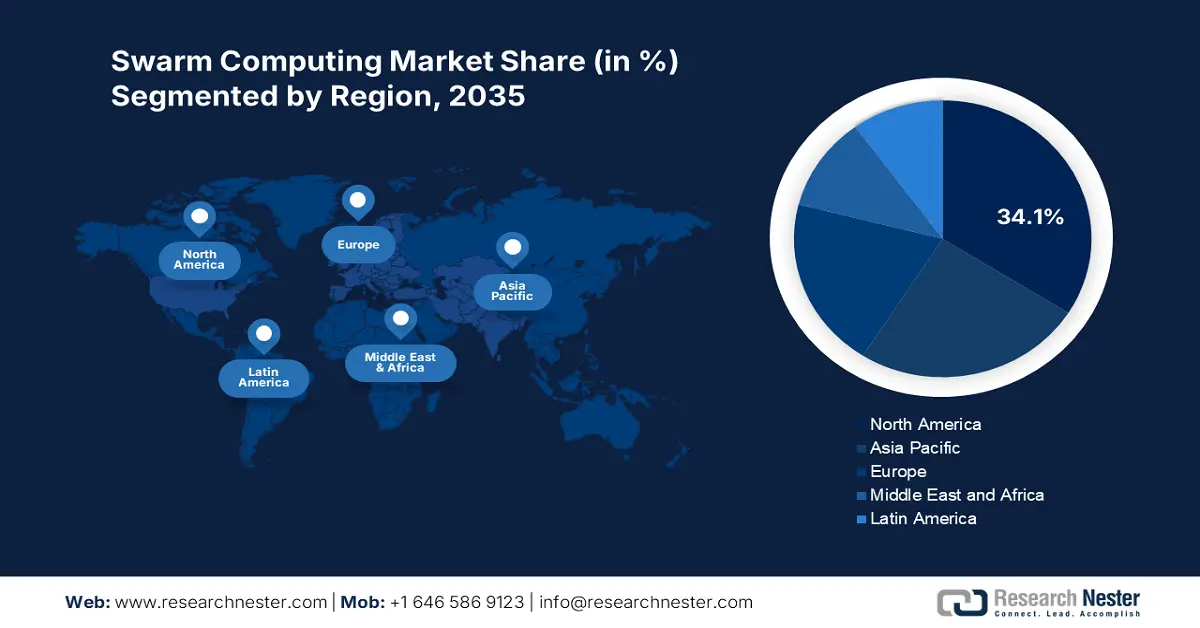

Si prevede che il mercato dello swarm computing in Nord America raggiungerà una quota del 34% entro il 2037. Questa crescita è supportata da significativi investimenti da parte dei programmi federali per lo sviluppo della banda larga e delle infrastrutture 5G. Ad esempio, Innovation, Science and Economic Development Canada (ISED) investe oltre 1,1 miliardi di dollari all'anno in intelligenza artificiale, robotica e innovazione digitale. Il supporto allo swarm computing si sta sviluppando rapidamente in diversi settori chiave, tra cui difesa, logistica ed energia. Queste opportunità di finanziamento nazionali per la ricerca e sviluppo includono un'importante partnership pubblico-privata del Fondo per lo sviluppo delle ICT degli Stati Uniti, nonché un modello di partenariato canadese per la ricerca e sviluppo che sfrutta il settore ICT nazionale.

Il mercato dello swarm computing negli Stati Uniti è in rapida crescita, trainato dai maggiori livelli di finanziamenti federali, dall'innovazione del settore privato e dall'implementazione del 5G. Ad esempio, la Federal Communications Commission (FCC) ha stanziato circa 8 miliardi di dollari dall'Universal Service Fund nel 2023 per potenziare i progetti infrastrutturali ICT. Inoltre, il Digital Equity Act, convertito in legge, stanzia altri 1,7 miliardi di dollari per l'accesso al capitale per le informazioni digitali e allo swarm computing. Le tecnologie di swarm computing hanno inoltre un potenziale nell'agricoltura intelligente e nel settore manifatturiero. Anche il Dipartimento dell'Energia (DOE) sta investendo in finanziamenti per l'intelligenza artificiale distribuita a sciame (swarm AI) per migliorare le prestazioni e le operazioni relative alla gestione delle reti energetiche. Sistemi autonomi come droni e robot per la salute mostrano un'elevata domanda e contribuiscono a un ecosistema molto interessante per lo swarm computing negli Stati Uniti.

Previsioni di mercato per l'area Asia-Pacifico

Entro il 2037, la regione Asia-Pacifico deterrà circa il 30% della quota globale totale del mercato mondiale dello swarm computing. Questa crescita può essere attribuita ai forti investimenti in infrastrutture digitali e tecnologie di intelligenza artificiale. La Cina ha investimenti esorbitanti nel cloud computing, con una spesa per il cloud pubblico di oltre 62 miliardi di dollari nel 2023, con un aumento di circa il 39% su base annua.

La Cina sarà leader nel mercato dello swarm computing nell'area Asia-Pacifico entro il 2037, grazie a significativi investimenti governativi e a una rapida adozione delle tecnologie. Il Ministero dell'Industria e delle Tecnologie dell'Informazione (MIIT) e l'Accademia Cinese delle Tecnologie dell'Informazione e della Comunicazione (CAICT) hanno registrato nel 2023 una spesa totale per il cloud pubblico di oltre 63 miliardi di dollari. Ciò dimostra l'impegno della Cina nelle soluzioni di swarm computing basate sul cloud.

Le aziende che dominano il panorama dello swarm computing

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziarie

- Indicatori chiave di prestazione

- Analisi del rischio

- Recenti Sviluppo

- Presenza regionale

- Analisi SWOT

Il mercato dello swarm computing è altamente competitivo. Aziende statunitensi, tra cui Swarm Technology e Sentien Robotics, sono all'avanguardia nello sviluppo di intelligenza artificiale e robotica. Aziende europee come Bosch e Continental sfruttano entrambe le competenze nei settori automobilistico e IoT. Allo stesso modo, Samsung (Corea del Sud) e NTT Data (Giappone) puntano a promuovere il 5G e l'Edge Computing. Le iniziative strategiche delle aziende spaziano da partnership a progetti specifici. Ad esempio, AGILOX ha creato un'importante collaborazione con aziende di logistica europee, grazie alla quale ha aumentato l'efficienza di oltre il 25% nella sua gamma di robot mobili. Wipro ha introdotto una soluzione AI Swarm per progetti di smart city in India. Le aziende stanno investendo in sicurezza informatica e ricerca e sviluppo per la conformità al NIST, nonché in aggiornamenti per contrastare le problematiche normative. Di seguito è riportata una tabella dei 15 principali produttori leader nel mercato dello swarm computing.

Nome dell'azienda | Paese di origine | Quota di mercato (2024) |

Tecnologia Swarm | USA | 8,2% |

Sentien Robotics, LLC | USA | 7% |

Robert Bosch GmbH | Germania | 6,9% |

AxonAI, Inc. | USA | 6,2% |

Continental AG | Germania | 5,8% |

Samsung Electronics | Corea del Sud | xx% |

IA unanime | USA | xx% |

Power-Blox | Svizzera | xx% |

Hydromea SA | Svizzera | xx% |

Dati NTT | Giappone | xx% |

AGILOX | Austria | xx% |

Wipro Limited | India | xx% |

Reach Labs | Australia | xx% |

MIMOS Berhad | Malesia | xx% |

Redtree Robotics | Canada | xx% |

Ecco alcune aree di interesse trattate nel panorama competitivo del mercato dello swarm computing:

Sviluppi recenti

- A maggio 2024, DataCore ha lanciato Single Node Swarm per la gestione dei dati edge, svelando il Single Node Swarm. Si tratta di una tecnologia di container basata su Kubernetes con storage oggettivo che supera le sfide degli uffici remoti.

- A gennaio 2024, Cisco ha lanciato SwarmMesh 2.0, una rete edge IoT decentralizzata con nodi auto-riparanti. La caratteristica principale del software è la sua compatibilità con l'intelligenza artificiale e la capacità di bilanciamento del carico nelle smart city.

- Report ID: 1280

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Swarm Computing Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto