Prospettive di mercato del silicio sugli isolanti:

Il mercato del silicio su isolante è stato stimato in 2,1 miliardi di dollari nel 2025 e si prevede che raggiungerà gli 8,1 miliardi di dollari entro la fine del 2035, con un CAGR del 15% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore del silicio su isolante è stimato in 3,5 miliardi di dollari.

Il mercato del silicio su isolante sta attraversando una sofisticata catena di fornitura globale che include l'approvvigionamento di silicio ad altissima purezza, metodi di fabbricazione avanzati e reti di distribuzione internazionali. Tecniche di produzione chiave come SIMOX (Separazione mediante impianto di ossigeno), wafer bonding e Smart Cut richiedono materiali altamente specializzati e ingegneria di precisione, spesso basati su approvvigionamenti transfrontalieri. Di conseguenza, il mercato è sensibile all'instabilità politica ed economica globale. Ad esempio, interruzioni della fornitura di silicio ad alta purezza o di strumenti di impianto critici possono ritardare significativamente la produzione e far aumentare i costi. La migrazione globale di wafer SOI e dei relativi input è inoltre regolata da normative commerciali e dazi, che incidono direttamente sui prezzi e sulla disponibilità dei prodotti nelle diverse regioni.

Il progresso tecnologico rimane un motore primario per il settore SOI. Enti governativi e istituti di ricerca hanno investito in modo sostanziale nel miglioramento delle tecnologie SOI. Il Dipartimento dell'Energia degli Stati Uniti, ad esempio, ha sostenuto la ricerca su materiali semiconduttori e tecnologie di fabbricazione di nuova generazione, che potrebbero migliorare le prestazioni SOI e ridurre i costi. Queste iniziative mirano a migliorare la qualità dei wafer e a una più ampia applicabilità in settori come l'automotive e le telecomunicazioni. Le collaborazioni pubblico-privato accelerano ulteriormente la commercializzazione, consentendo alle innovazioni di laboratorio di estendersi alla produzione industriale. Sebbene non vengano forniti dati specifici sugli investimenti, la traiettoria riflette chiaramente i continui investimenti strategici nella ricerca e sviluppo SOI.

Mercato del silicio sugli isolanti: fattori di crescita e sfide

Fattori di crescita

- Crescente domanda di semiconduttori a basso consumo energetico: la transizione verso l'elettronica a basso consumo è un fattore chiave per l'adozione di SOI, in particolare attraverso la tecnologia FD-SOI. FD-SOI consente un consumo energetico inferiore fino al 40% rispetto ai tradizionali CMOS bulk, rendendolo adatto a dispositivi alimentati a batteria come smartphone, sensori IoT e dispositivi indossabili. Poiché l'efficienza energetica sta diventando una priorità progettuale in tutti i settori dell'elettronica, i vantaggi di FD-SOI nel ridurre al minimo la corrente di dispersione e ottimizzare le prestazioni termiche continuano a sostenere la domanda.

- Espansione del 5G e applicazioni RF avanzate: l'espansione dell'infrastruttura 5G a livello mondiale sta incrementando significativamente l'adozione di RF-SOI (Radio Frequency SOI). Secondo un rapporto di 5G Americas, con 2,25 miliardi di connessioni 5G a livello globale nel 2024, il settore globale delle telecomunicazioni wireless ha raggiunto un traguardo significativo. I substrati RF-SOI offrono una qualità del segnale e un'integrazione estremamente superiori per i moduli front-end RF utilizzati negli smartphone e nelle stazioni base 5G. La scalabilità e l'efficienza di RF-SOI ne fanno una tecnologia fondamentale per i sistemi di comunicazione ad alta frequenza.

- Crescente adozione nei settori automobilistico e industriale: la resistenza alle radiazioni e la stabilità termica integrate di SOI lo rendono ideale per ambienti difficili come i sistemi automobilistici e industriali. Nei sistemi avanzati di assistenza alla guida (ADAS), nei veicoli elettrici e nei sistemi microelettromeccanici (MEMS), SOI offre un'elevata affidabilità in condizioni difficili. Ad esempio, case automobilistiche come BMW, Ford, Mercedes-Benz (Daimler Chrysler), GM e VW utilizzano chip basati su SOI nei protocolli di guida autonoma, infotainment e networking automobilistico. Nel gennaio 2023, Mercedes-Benz ha stretto una partnership con Wolfspeed per la fornitura di semiconduttori di potenza in carburo di silicio. I semiconduttori SiC di Wolfspeed saranno utilizzati da Mercedes-Benz nei futuri sistemi di propulsione a piattaforma dei veicoli elettrici.

Sfide

- Elevati costi di produzione: l'elevato costo di produzione dei wafer SOI rispetto ai wafer di silicio convenzionali rappresenta una sfida significativa per il mercato SOI. La produzione SOI include processi complessi come Smart Cut, SIMOX e wafer bonding, che richiedono attrezzature specializzate, ingegneria di precisione e materiali ad elevata purezza. Questi processi aumentano significativamente il capitale e i costi operativi. Questo divario di prezzo ne limita l'adozione in segmenti sensibili ai costi, come l'elettronica di consumo entry-level o i dispositivi dei mercati emergenti. Inoltre, il numero limitato di fornitori di wafer SOI a livello mondiale, come Soitec e Shin-Etsu, contribuisce a vincoli di fornitura e rigidità dei prezzi, rendendo più difficile per i nuovi entranti o i piccoli produttori competere efficacemente.

- Complessità nella fabbricazione e nella progettazione: la creazione di circuiti integrati su substrati SOI aggiunge ulteriori complicazioni rispetto ai processi basati su silicio in grandi quantità. Inoltre, non tutti i team di progettazione o le fonderie dispongono delle competenze, né delle capacità degli strumenti EDA, per realizzare tutti questi vantaggi. Le organizzazioni Blue Chip considerano questi ostacoli come rischi che contribuiscono a ricadere nelle tecnologie in grandi quantità. Affrontare e semplificare l'ecosistema di progettazione SOI sarà fondamentale per le organizzazioni che desiderano davvero cambiare e adottare SOI.

Dimensioni e previsioni del mercato del silicio sugli isolanti:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

15% |

|

Dimensione del mercato dell'anno base (2025) |

2,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

8,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del silicio su isolante:

Analisi del segmento del tipo di wafer

Il segmento Fully Depleted SOI (FD-SOI) è destinato a rappresentare una quota del 39,5% nel periodo di previsione, grazie alla sua superiore efficienza energetica e ai vantaggi prestazionali. I wafer FD-SOI consentono un consumo energetico inferiore fino al 40% e una corrente di dispersione ridotta, rendendoli ideali per applicazioni a basso consumo come dispositivi indossabili, smartphone e dispositivi IoT. Inoltre, la tecnologia FD-SOI risolve un problema fondamentale offrendo un'eccellente gestione del calore, un aspetto significativo nell'elettronica 5G e automobilistica. In termini di implementazione, i principali produttori di semiconduttori come GlobalFoundries e Samsung hanno adottato FD-SOI per lo sviluppo di nodi avanzati.

Analisi del segmento di prodotto

Si prevede che il segmento dei moduli front-end a radiofrequenza (RF FEM) rappresenterà una quota di fatturato significativa del 58,5% entro la fine del 2037, grazie all'implementazione globale delle reti 5G e alla crescente domanda di dispositivi di comunicazione ad alta frequenza. I moduli RF FEM basati su substrati SOI offrono un'integrità del segnale superiore, una ridotta perdita di potenza e una migliore integrazione di più componenti RF. L'aumento della domanda è destinato a emergere dalle economie che sono state in prima linea nella penetrazione del 5G a livello nazionale, poiché il segmento è fondamentale nella spinta verso una connettività wireless avanzata.

Analisi del segmento tecnologico

Smart Cut continua a essere la categoria più significativa perché la tecnologia è adatta alla produzione di wafer SOI ultrasottili e di alta qualità con prestazioni e uniformità eccellenti. Con l'aumento della domanda di chip ad alte prestazioni e a basso consumo energetico, aumenterà anche l'utilizzo della tecnologia Smart Cut. La versatilità dello Smart Cut consente inoltre ai produttori di modificare le specifiche dei wafer per adattarli ad applicazioni specifiche e di ampia portata, consentendo a sua volta una maggiore flessibilità di progettazione. Il continuo sviluppo dei mercati del 5G, dell'intelligenza artificiale e dei veicoli elettrici alimenta l'adozione della tecnologia Smart Cut.

La nostra analisi approfondita del mercato del silicio sugli isolanti include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di wafer |

|

Prodotto |

|

Tecnologia |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del silicio sugli isolanti - Analisi regionale

Approfondimenti sul mercato nordamericano

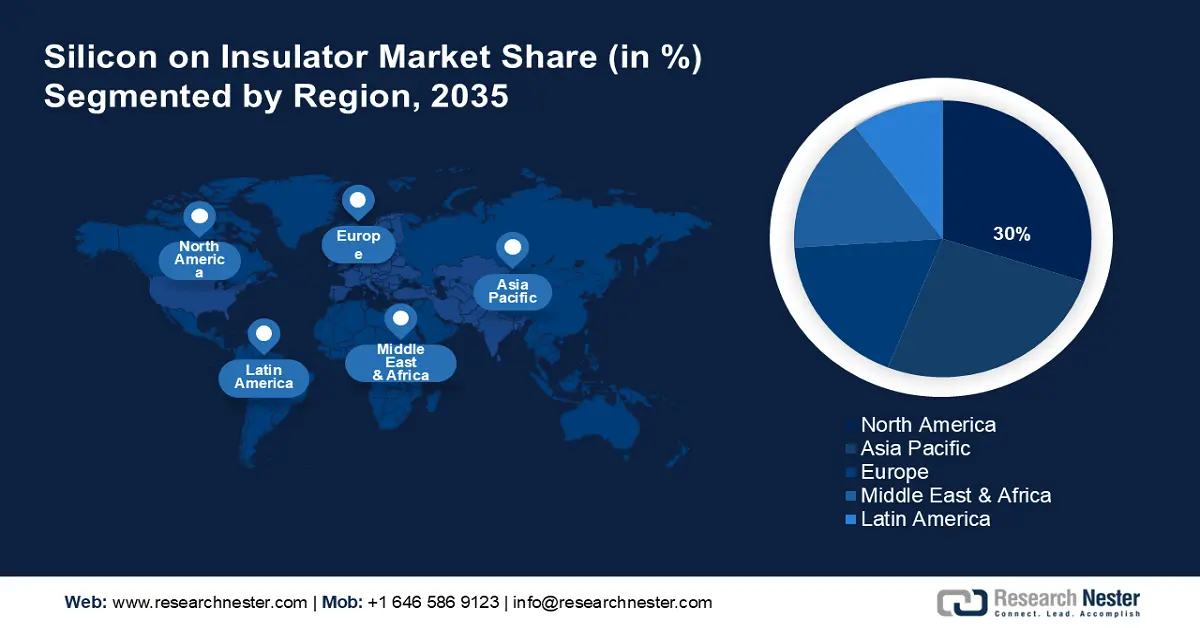

Si prevede che il mercato nordamericano del silicio su isolante registrerà una quota di fatturato dominante del 30% entro la fine del 2035, a causa della crescente domanda nei settori delle comunicazioni moderne e dell'automotive. I crescenti investimenti in infrastrutture intelligenti e edge computing stanno incrementando l'utilizzo di wafer SOI grazie al loro basso consumo energetico e alla loro efficienza termica. I principali attori della regione stanno ampliando la capacità produttiva collaborando con le agenzie governative per l'innovazione dei semiconduttori. Inoltre, il solido ecosistema dei semiconduttori in Nord America supporta la ricerca e sviluppo e semplifica l'integrazione del mercato.

Il mercato statunitense del silicio su isolante è in rapida espansione grazie agli ingenti finanziamenti governativi e all'innovazione del settore privato nell'elettronica ad alte prestazioni. Programmi come il CHIPS Act e il BEAD stanno incentivando le capacità nazionali nel settore dei semiconduttori, promuovendo indirettamente le tecnologie basate su SOI. L'implementazione del 5G e lo sviluppo di veicoli autonomi stanno generando una domanda di soluzioni RF-SOI e FD-SOI. Le aziende statunitensi stanno sfruttando ampiamente i progressi dell'intelligenza artificiale e dell'IoT, dove l'efficienza energetica del SOI offre un ulteriore vantaggio. A partire dal 2023, gli Stati Uniti erano un attore chiave nei brevetti e nella ricerca relativi alle applicazioni SOI, rafforzando la loro leadership nel mercato globale.

Il mercato canadese del silicio su isolante (SOI) è fiorente e in crescita, con diverse tendenze che si combinano per creare un'enorme opportunità di mercato. L'ecosistema canadese dedicato e pressoché permanente di ricerca e sviluppo sui semiconduttori, ampiamente supportato da importanti università e dal sostegno governativo, sta guidando l'innovazione nelle tecnologie e nelle applicazioni SOI. Gli investimenti governativi e i programmi di finanziamento favoriscono il progresso delle capacità dei semiconduttori, creando opportunità di ulteriore crescita con gli investimenti esteri. L'enfasi sulle tecnologie pulite porta anche all'attenzione sull'uso di componenti SOI a basso consumo energetico, come nei veicoli elettrici e nelle batterie.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che l'area Asia-Pacifico registrerà la crescita più rapida, pari al 16,5%, durante il periodo di previsione, grazie al ruolo chiave della regione nella produzione di semiconduttori a livello globale e alla crescente domanda di elettronica ad alte prestazioni e a basso consumo. Paesi come Cina, Corea del Sud e Giappone stanno accelerando l'adozione di soluzioni basate su SOI per supportare l'avanzamento delle infrastrutture 5G, la produzione di veicoli elettrici e l'elettronica di consumo. Le fonderie regionali stanno inoltre stringendo partnership strategiche per migliorare le capacità FD-SOI e RF-SOI. Il mercato è ulteriormente stimolato da politiche governative favorevoli e dall'integrazione della supply chain regionale.

Si prevede che la Cina guiderà il mercato Asia-Pacifico in termini di fatturato entro la fine del 2037, spinta dalla spinta nazionale verso l'autosufficienza nei semiconduttori e lo sviluppo di chip di fascia alta. Il Ministero dell'Industria e dell'Informazione Tecnologica (MIIT) ha dato priorità al finanziamento delle tecnologie IC di nuova generazione, tra cui FD-SOI, per ridurre la dipendenza dalle importazioni. Le principali fonderie del paese stanno espandendo la produzione di silicio per soddisfare l'enorme domanda proveniente dai settori 5G, smart manufacturing e intelligenza artificiale. Nel 2023, i chip RF basati su SOI hanno registrato un'integrazione notevolmente maggiore nei marchi di smartphone nazionali. Inoltre, gli istituti di ricerca sostenuti dal governo stanno promuovendo l'innovazione nei processi SOI, mantenendo la Cina come una forza emergente nel panorama SOI globale.

Il mercato indiano delle SOI è in rapida crescita, grazie a numerosi fattori che guidano la domanda e lo sviluppo nel settore dei semiconduttori. Con l'industria manifatturiera elettronica indiana in rapida crescita, focalizzata sulla produzione di hardware elettronico, molti cambiamenti stanno influenzando la catena di fornitura del settore verso l'adozione delle SOI. La crescente domanda di chip ad alte prestazioni ed efficienti dal punto di vista energetico nei settori automobilistico, dell'elettronica di consumo e delle telecomunicazioni. Aziende globali affermate si stanno allineando con l'India e il trasferimento tecnologico sta contribuendo a rafforzare i segmenti industriali locali, rafforzandone le capacità per l'impatto di nuova generazione delle tecnologie dei semiconduttori.

Approfondimenti sul mercato europeo

Il mercato europeo del silicio su isolante (SOI) sta vivendo una forte crescita, in particolare grazie all'impegno regionale verso le tecnologie avanzate dei semiconduttori. Con l'Europa leader nei veicoli elettrici (EV) e nelle tecnologie di guida autonoma, si prevede una crescita significativa della domanda di wafer SOI. Grazie alla loro elevata affidabilità, ai minori requisiti energetici e alla migliore gestione termica, i wafer SOI sono in grado di soddisfare la rapida domanda delle applicazioni automobilistiche. Inoltre, i governi europei e l'UE hanno lanciato una serie di programmi di finanziamento e iniziative strategiche per incrementare la produzione di semiconduttori.

Il mercato SOI in Francia si sta espandendo rapidamente grazie all'enfasi unica del Paese sullo sviluppo di semiconduttori e alla sua posizione di leadership nella produzione globale di wafer SOI. I settori automobilistico e aerospaziale in espansione rappresentano un'ampia gamma di sviluppi tecnologici SOI. La tecnologia SOI viene utilizzata per sviluppare chip di potenza ad alte prestazioni ed efficienti dal punto di vista energetico, obbligatori per le normative che richiedono veicoli elettrici, sistemi autonomi e avionica. Il governo francese sta inoltre finanziando iniziative di produzione avanzata e collaborazioni di ricerca per sviluppare la tecnologia dei wafer SOI Smart Cut. Anche la domanda di infrastrutture 5G e sensori per l'Internet of Things (IoT) sta creando domanda di wafer SOI.

La crescita del mercato SOI in Germania è in gran parte alimentata dalla struttura industriale del Paese. In qualità di leader mondiale nella produzione di veicoli elettrici e nelle tecnologie dell'Industria 4.0, la Germania dipende sempre più dai semiconduttori basati su SOI, grazie al loro basso consumo energetico, all'elevata affidabilità e alla favorevole gestione termica. La Germania può anche sfruttare i finanziamenti dell'Unione Europea per potenziare la catena di fornitura dei semiconduttori e ridurre la dipendenza da chip non nativi. La crescente domanda di sviluppo del 5G e di dispositivi sempre più intelligenti spinge inoltre molte altre aziende ad abbandonare l'ANSI per dedicarsi alle applicazioni SOI, rendendo la Germania un importante mercato in crescita per le applicazioni SOI in Europa.

Principali attori del mercato del silicio sugli isolanti:

- Soitec SA

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- GlobalWafers Co., Ltd.

- GlobalFoundries Inc.

- STMicroelectronics

- ON Semiconductor Corporation (onsemi)

- NXP Semiconductors NV

- Tower Semiconductor Ltd.

- United Microelectronics Corporation

- Siltronic AG

- Okmetic Oy

- Silicon Valley Microelectronics Inc.

- SUMCO Corporation

- Shin-Etsu Chemical Co., Ltd.

- Murata Manufacturing Co., Ltd.

- Sony Semiconductor Solutions Corp.

Il mercato globale del silicio su isolante presenta un panorama competitivo in cui si alternano leader affermati e concorrenti emergenti, che competono attraverso l'innovazione tecnologica e l'espansione del mercato. Operatori dominanti come Shin-Etsu Chemical e Soitec mantengono il loro vantaggio competitivo grazie a forti sforzi in ricerca e sviluppo e partnership strategiche. Nel frattempo, aziende giapponesi come Murata e Sony stanno applicando le loro competenze nella scienza dei materiali e nella miniaturizzazione per soddisfare la crescente domanda di SOI in settori come l'elettronica di consumo e l'automotive. Queste iniziative riflettono l'impegno del settore verso l'innovazione, la resilienza e la capacità di soddisfare la domanda in continua evoluzione del settore ICT. Di seguito è riportata una tabella dei principali operatori del mercato con le rispettive quote.

Sviluppi recenti

- Nel marzo 2025, Shin-Etsu Chemical ha avviato un progetto di energia rinnovabile nella provincia di Rayong, in Thailandia, utilizzando un sistema di cogenerazione a biomassa alimentato da trucioli di legno di provenienza locale. Realizzato in collaborazione con NS-OG Energy Solutions (Thailand) Ltd., il progetto dovrebbe ridurre le emissioni di gas serra di circa 48.000 tonnellate all'anno, a conferma della promessa di Shin-Etsu di una produzione sostenibile di wafer SOI.

- Nel dicembre 2024, Soitec ha collaborato con GlobalFoundries per la fornitura di wafer RF-SOI da 300 mm per la nuova piattaforma radio 9SW di GF, destinata ad alimentare soluzioni 5G e Wi-Fi avanzate. Questa alleanza supporta la crescente domanda di chip RF compatti e ad alta efficienza, essenziali per le tecnologie wireless di nuova generazione come 5G-Advanced e le future applicazioni 6G.

- Report ID: 5270

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Silicio su isolante Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto