Prospettive di mercato dei tessuti rivestiti in polimeri:

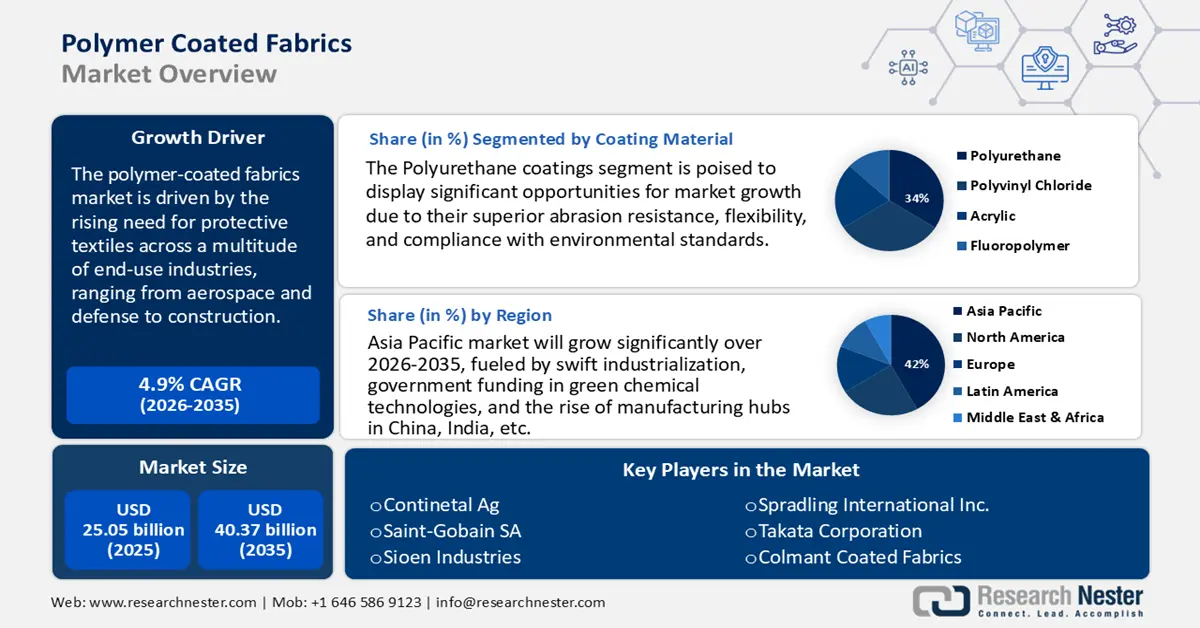

Nel 2025, il mercato dei tessuti rivestiti in polimeri è stato stimato in circa 25,05 miliardi di dollari e si prevede che raggiungerà i 40,37 miliardi di dollari entro il 2035, con un CAGR del 4,9% nel periodo di previsione dal 2026 al 2035. Nel 2026, la dimensione del settore dei tessuti rivestiti in polimeri è stimata in 26,27 miliardi di dollari.

Il principale motore del mercato globale dei tessuti rivestiti in polimeri è la crescente richiesta di tessuti protettivi in una moltitudine di settori di utilizzo finale, dall'aerospaziale alla difesa, fino all'edilizia. Tali progressi derivano dagli standard normativi e di sicurezza istituiti dalle organizzazioni sanitarie OSHA e NIOSH negli Stati Uniti. Ad esempio, il requisito OSHA di utilizzare indumenti e dispositivi di protezione individuale implica che i tessuti rivestiti in polimeri vengano acquistati nei settori agricolo, alimentare, delle forze dell'ordine, chimico e medico, e persino nella difesa.

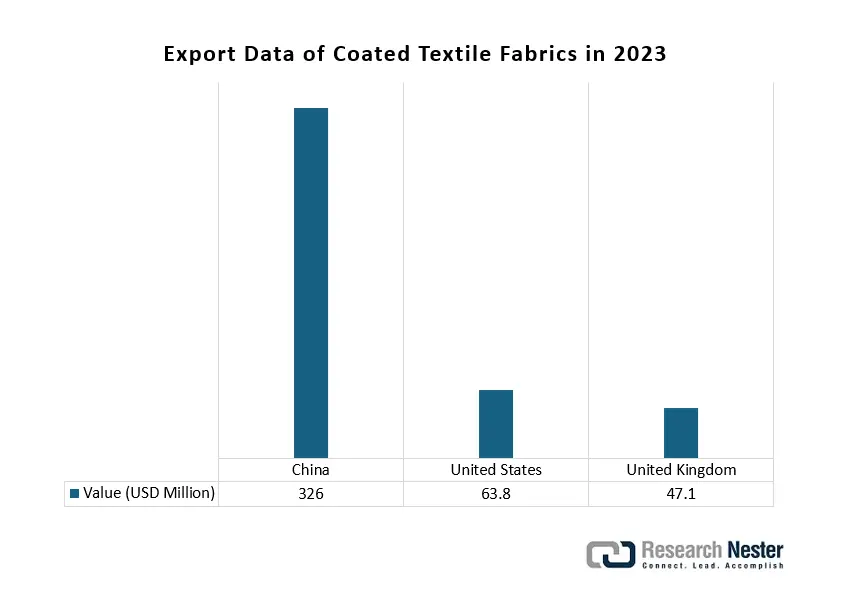

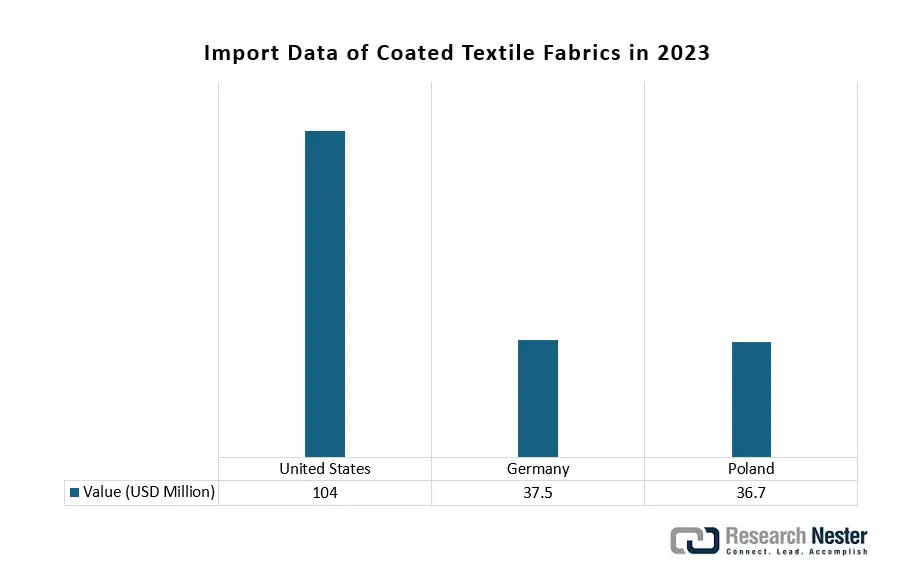

Per quanto riguarda l'approvvigionamento di materiali e il commercio internazionale, il mercato dei tessuti spalmati polimerici vanta un'ampia rete commerciale internazionale. Nel 2023, il fatturato del commercio internazionale di tessuti spalmati e laminati per uso industriale ammontava a circa 25,2 miliardi di dollari. I principali esportatori di queste tipologie di tessuti sono la Cina (8,08 miliardi di dollari) e la Germania (2,63 miliardi di dollari); il principale importatore di tali tessuti spalmati e laminati sono gli Stati Uniti (2,8 miliardi di dollari). Tali numeri riflettono un significativo livello di rete commerciale che si basa su catene di fornitura e materiali internazionali. Inoltre, la ricerca, lo sviluppo e l'implementazione (RDD) sono necessari per il continuo progresso nella tecnologia di rivestimento e nella conformità. Pertanto, esistono diverse iniziative e sovvenzioni governative per promuovere un approccio più conforme ai rivestimenti con opportunità più avanzate a livello industriale.

Mercato dei tessuti rivestiti in polimeri - Fattori di crescita e sfide

Fattori di crescita

- Domanda crescente da parte dell'industria automobilistica: i tessuti rivestiti in polimeri sono sempre più utilizzati in applicazioni automobilistiche come rivestimenti per sedili, airbag, capote e rivestimenti interni. Ciò è dovuto alla loro durevolezza, resistenza all'usura e al loro aspetto estetico. Con un investimento di 1.480 crore, la National Technical Textile Mission (NTTM) mira a consolidare l'India come uno dei principali attori del mercato tessile tecnico globale, favorendo al contempo la crescita del mercato interno. Inoltre, i produttori di veicoli elettrici (EV) stanno implementando materiali leggeri e durevoli per contribuire ad aumentare l'efficienza, consentendo così un'ulteriore espansione dell'utilizzo dei tessuti rivestiti nell'industria automobilistica globale.

- Progetti edilizi e infrastrutturali in crescita: il mercato dei tessuti rivestiti in polimeri in India ha raggiunto i 226,80 crore di rupie nel 2019-20 e, sulla base di un tasso di crescita annuo composto previsto del 10%, si prevede che il settore delle costruzioni di grattacieli guiderà le dimensioni del mercato nel 2024-2025, raggiungendo i 365,27 crore di rupie. Il consumo globale nel 2019-20 è stato di circa 334 milioni di dollari e, entro il 2024-2025, si prevede che aumenterà a un CAGR del 5%, raggiungendo i 425,92 milioni di dollari. Il settore edile è un motore significativo della domanda di tessuti rivestiti in polimeri utilizzati in tende da sole e pensiline, membrane per tetti e tensostrutture architettoniche, poiché questi tessuti offrono resistenza agli agenti atmosferici, protezione UV e flessibilità strutturale. Si prevede che la domanda di tessuti rivestiti crescerà con l'aumento degli investimenti in città intelligenti, edilizia residenziale urbana e sviluppo di infrastrutture commerciali. L'attenzione crescente rivolta ai materiali da costruzione sostenibili e leggeri continua ad accelerare, il che favorisce ulteriormente l'adozione di tessuti rivestiti in polimeri nei moderni progetti di costruzione e rafforza la crescita del mercato.

- Espansione nel settore sanitario e nelle applicazioni medicali: i tessuti rivestiti in polimeri sono ampiamente utilizzati in materassi medicali, camici chirurgici, arredi ospedalieri e coperture protettive. Secondo ASSOCHAM e Velocity, si prevede che la produzione di rifiuti sanitari in India raggiungerà le 775,5 tonnellate al giorno entro il 2022, con un tasso di crescita annuo composto di quasi il 7%. Questo perché il tessuto rivestito in polimeri è impermeabile e facile da pulire e offre eccellenti proprietà antibatteriche. La domanda di tessuti rivestiti nel settore medicale è in aumento a causa dell'aumento delle infezioni e della crescente preoccupazione per gli standard igienici nelle strutture sanitarie. Inoltre, con l'aumento dei budget destinati alle infrastrutture sanitarie e la crescente domanda di materiali durevoli e protettivi da utilizzare in ospedali e cliniche, la questione dei tessuti rivestiti è un aspetto critico del settore medicale.

1. Dinamiche commerciali emergenti nel settore dei tessuti tessili rivestiti

Il commercio globale di tessuti spalmati rappresenta un importante catalizzatore per la crescita del mercato dei tessuti spalmati polimerici, in quanto la domanda di materiali durevoli e funzionali aumenta in settori come l'automotive, l'edilizia e l'equipaggiamento protettivo. Le catene di fornitura internazionali facilitano lo scambio di tecnologie di rivestimento avanzate e polimeri speciali, consentendo ai produttori di migliorare caratteristiche quali impermeabilità, resistenza alla fiamma e resilienza strutturale. Questa collaborazione transfrontaliera non solo amplia l'accessibilità dei materiali, ma accelera anche l'innovazione nei tessuti spalmati sostenibili e ad alte prestazioni. Di conseguenza, le dinamiche commerciali sono fondamentali per plasmare lo sviluppo e l'adozione di tessuti spalmati polimerici di nuova generazione in tutto il mondo.

Fonte : OEC

Fonte : OEC

2. Dinamiche commerciali del poliuretano nei tessuti rivestiti in polimero

Il poliuretano è un componente essenziale dei tessuti rivestiti in polimeri, offrendo flessibilità, durevolezza, resistenza all'abrasione e idrorepellenza. Le proprietà del poliuretano offrono comfort, estetica e funzionalità a lungo termine, ed è essenziale per applicazioni automobilistiche come rivestimenti per sedili, airbag, capote e rivestimenti interni. Il fatturato globale del poliuretano è stato di 7,45 miliardi di dollari nel 2023, in calo del 17,7% rispetto al 2022, quando aveva raggiunto i 9,05 miliardi di dollari, con un tasso di calo annualizzato quinquennale dello 0,48%.

Dati di importazione ed esportazione del poliuretano nel 2023

Esportatori | Valore (milioni di USD) | Importatori | Valore (milioni di USD) |

Germania | 1.620 | Cina | 720 |

Cina | 944 | Stati Uniti | 446 |

Stati Uniti | 781 | Germania | 446 |

Fonte : OEC

Sfide

- Variazioni di prezzo causate da limitazioni nell'approvvigionamento di materie prime: gli alti e bassi dei prezzi petrolchimici, causati da questioni geopolitiche, mettono a dura prova le consuete strategie di determinazione dei prezzi. Il conflitto del 2022 tra Russia e Ucraina ha portato a un'impennata dei prezzi del gas naturale in tutta Europa, che ha successivamente fatto aumentare i costi delle materie prime polimeriche e ridotto i margini di profitto per i fornitori di tessuti rivestiti in polimeri.

- Ritardi nell'ingresso sul mercato dovuti a lunghi processi di approvazione normativa: nel 2022, le nuove normative di sicurezza in Cina hanno posticipato di sei mesi l'approvazione e l'introduzione sul mercato di sostanze chimiche per tessuti rivestiti in polimeri, con un impatto negativo sui ricavi dei fornitori e rallentando l'adozione di nuove soluzioni. Polimero

Dimensioni e previsioni del mercato dei tessuti rivestiti in polimeri:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,9% |

|

Dimensione del mercato dell'anno base (2025) |

25,05 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

40,37 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei tessuti rivestiti in polimeri:

Analisi del segmento dei materiali di rivestimento

Si prevede che i rivestimenti in poliuretano raggiungeranno una quota del 34% del mercato globale dei tessuti rivestiti in polimeri entro il 2035, principalmente grazie alla loro superiore resistenza all'abrasione, flessibilità e conformità agli standard ambientali rispetto alle alternative in PVC. L'Agenzia per la Protezione Ambientale (EPA) sottolinea che i rivestimenti a base di poliuretano presentano un impatto ambientale ridotto, il che ne facilita l'applicazione più ampia nei settori medico e automobilistico. Inoltre, i progressi nelle formulazioni poliuretaniche ecocompatibili sono in linea con gli sforzi per la sostenibilità, aumentando così la domanda. La crescita del segmento del poliuretano è ulteriormente sostenuta dalla crescente produzione di automobili in tutto il mondo, come indicato dall'Agenzia Internazionale per l'Energia.

Analisi del segmento del tipo di base del tessuto

Si prevede che il poliestere raggiungerà una quota considerevole del 32% del mercato globale dei tessuti rivestiti in polimeri entro il 2035. La sua ampia applicazione è alimentata dalla sua notevole durata, resistenza chimica ed economicità, che lo rendono adatto all'uso nei settori automobilistico, edile e dei tessuti protettivi. Altri poliesteri sono stati scambiati a livello globale per 10,9 miliardi di dollari nel 2023, con un calo del 17,9% rispetto ai 13,3 miliardi di dollari del 2022. Il commercio in questa categoria è aumentato dell'1,31% annuo negli ultimi cinque anni. L'adattabilità del materiale e le sue prestazioni in condizioni estreme ne rafforzano ulteriormente la domanda. Inoltre, le innovazioni nelle tecnologie di rivestimento del poliestere migliorano le caratteristiche dei tessuti, facilitando la continua espansione del mercato. Nel complesso, questi elementi consolidano il poliestere come un sottosegmento cruciale all'interno del crescente settore dei tessuti rivestiti in polimeri.

Analisi del segmento del tipo di applicazione

Si prevede che il settore dei trasporti si assicurerà una quota considerevole del 28% del mercato globale dei tessuti rivestiti in polimeri entro il 2035, grazie al loro ampio utilizzo in applicazioni automobilistiche, aerospaziali, ferroviarie e navali. Questi tessuti offrono elevata durevolezza, resistenza ai raggi UV, all'abrasione e agli agenti chimici, rendendoli ideali per rivestimenti di sedili, airbag, interni, capote e coperture protettive. La crescente produzione di veicoli, la crescente domanda di materiali leggeri e le severe normative di sicurezza ne favoriscono ulteriormente l'adozione, posizionando il settore dei trasporti come il principale segmento applicativo nel mercato globale.

La nostra analisi approfondita del mercato dei tessuti rivestiti in polimeri include i seguenti segmenti:

| Segmento | Soggetto |

Materiale di rivestimento |

|

Tipo di base in tessuto |

|

Tipo di applicazione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei tessuti rivestiti in polimeri - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

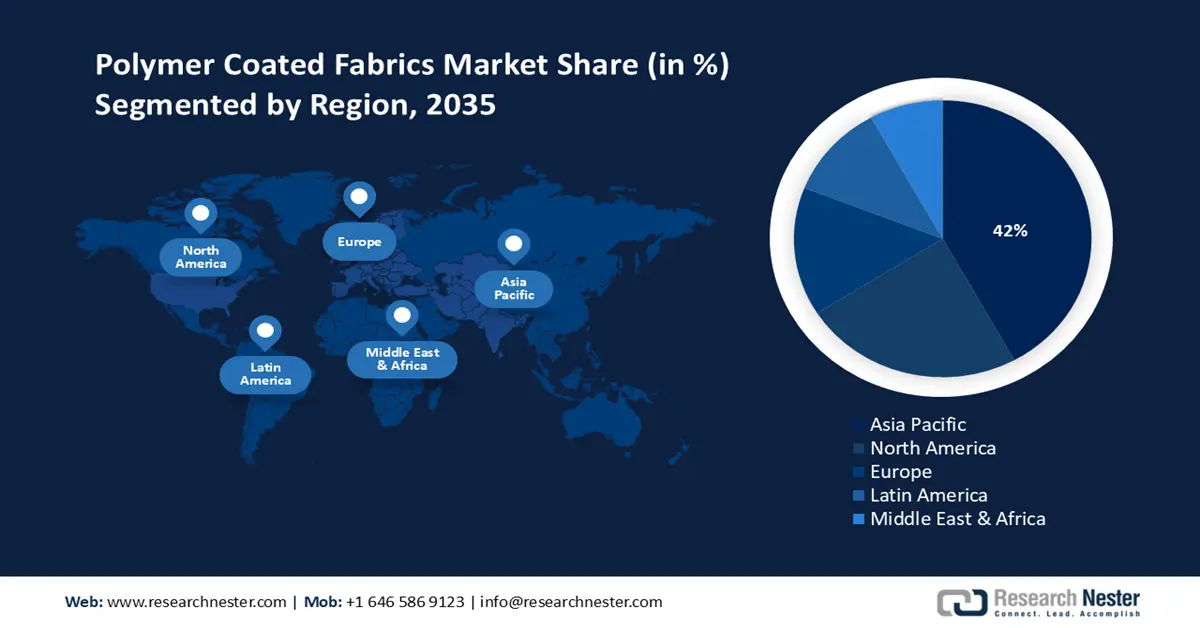

Si prevede che il mercato APAC dei tessuti rivestiti in polimeri raggiungerà una quota del 42% del fatturato entro il 2035. Questa crescita è alimentata dalla rapida industrializzazione, dai finanziamenti governativi alle tecnologie chimiche verdi e dall'ascesa di poli produttivi in Cina, India, ecc. La crescente domanda di materiali leggeri e durevoli in settori come l'elettronica, l'automotive e l'edilizia sta stimolando la crescita del mercato. Inoltre, le normative ambientali e gli sforzi per la sostenibilità da parte dei governi regionali stanno accelerando l'adozione di tessuti rivestiti in polimeri. Il rapporto mostra la distribuzione del budget, le iniziative politiche e le tendenze di investimento che stanno favorendo la crescita del settore chimico dei tessuti rivestiti in polimeri.

Entro il 2037, si prevede che la Cina acquisirà la maggiore quota di fatturato nella regione APAC, grazie alla sua ampia base industriale, al forte sostegno governativo alla produzione chimica sostenibile e a un settore manifatturiero in rapida espansione. Nell'ambito degli sforzi del Paese per la transizione verso un'economia più verde, il principale regolatore economico cinese, la Commissione Nazionale per lo Sviluppo e le Riforme, ha recentemente annunciato un investimento di 2,4 miliardi di yuan (355 milioni di dollari) per risparmiare energia e ridurre le emissioni di carbonio.

L'espansione del commercio di poliuretani in India sta dando un impulso significativo al mercato dei tessuti spalmati con polimeri, fornendo materie prime essenziali per la produzione di rivestimenti durevoli e ad alte prestazioni. La crescente produzione nazionale di tessuti spalmati per applicazioni nei settori automobilistico, calzaturiero e tessile tecnico è alimentata sia dalla domanda locale che dalle opportunità di esportazione. Questa sinergia supporta l'innovazione nelle tecnologie dei tessuti flessibili, resistenti all'acqua e all'abrasione. Con il rafforzamento del ruolo dell'India nelle catene di fornitura globali del poliuretano, si accelera ulteriormente la crescita e la diversificazione del settore dei tessuti spalmati con polimeri a livello nazionale e internazionale.

Dati sul commercio di poliuretani in India (2023)

Destinazioni di esportazione | Valore (milioni di USD) | Importa fonti | Valore (milioni di USD) |

Indonesia | 13.2 | Cina | 119 |

Bangladesh | 10.3 | Singapore | 55,6 |

Emirati Arabi Uniti | 7.35 | Corea del Sud | 34.2 |

Nigeria | 5.18 | Paesi Bassi | 32.8 |

Italia | 4.61 | Germania | 24.7 |

Fonte : OEC

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei tessuti rivestiti in polimeri in Nord America raggiungerà una quota del 24% del fatturato entro il 2035, trainato principalmente dalla forte domanda industriale e dal significativo sostegno governativo alla produzione chimica sostenibile. Tra le tendenze più significative figurano l'aumento degli investimenti federali in progetti di chimica verde e tecnologie di produzione all'avanguardia, che promuovono l'innovazione e il rispetto delle normative. L'enfasi sulla sicurezza ambientale e sulle tecniche di produzione a basso consumo energetico negli Stati Uniti e in Canada favorisce inoltre l'espansione del mercato, con il supporto delle iniziative dell'EPA e del DOE.

Nel 2022, il Dipartimento dell'Energia degli Stati Uniti ha annunciato l'intenzione di investire 78 milioni di dollari per promuovere tecnologie industriali intersettoriali e decarbonizzare la produzione di prodotti chimici. Questo investimento ha contribuito a promuovere i tessuti rivestiti in polimeri attraverso iniziative del DOE e dell'EPA. Anche le normative OSHA hanno contribuito a rendere la produzione più sicura, il che a sua volta ha creato maggiore fiducia nel mercato dei tessuti rivestiti in polimeri. I finanziamenti federali stanno sostenendo tecnologie avanzate come la produzione di wafer di arseniuro di gallio, che mira a promuovere la sostenibilità e l'efficienza. Il programma Green Chemistry dell'EPA ha stabilito oltre 60 processi sostenibili entro il 2023, portando a una riduzione dei rifiuti pericolosi, abbassando i costi di conformità e conferendo al settore dei tessuti rivestiti in polimeri un vantaggio competitivo più forte.

Approfondimenti sul mercato europeo

Si prevede che il mercato dei tessuti rivestiti in polimeri in Europa raggiungerà una quota del 15% del fatturato entro il 2035, trainato principalmente dai settori automobilistico, edile e dell'abbigliamento protettivo. Le problematiche normative ambientali, insieme al Green Deal europeo, spingono produttori e fabbricanti a ridurre l'impatto ambientale dei loro rivestimenti. L'innovazione nei tessuti leggeri, durevoli e resistenti alle intemperie ne favorisce l'adozione. Numerose attività di ricerca e sviluppo, diverse iniziative di economia circolare e una solida base industriale in una varietà di settori di utilizzo finale contribuiranno allo sviluppo dei tessuti rivestiti in polimeri.

Con 960 milioni di dollari di esportazioni di tessuti rivestiti in plastica nel 2023, la Germania è stata il secondo maggiore esportatore di tessuti rivestiti in plastica tra i 166, classificandosi al 279° posto tra i prodotti più esportati in assoluto. Le sue importazioni sono state pari a 327 milioni di dollari, posizionandosi all'ottavo posto tra i 219 importatori al mondo, al 496° posto in termini di importazioni. La categoria più ampia dei "tessuti rivestiti in polimeri" include i tessuti rivestiti in polimeri, poiché entrambi i processi rivestono i materiali con un polimero per garantire durevolezza, resistenza agli agenti atmosferici e prestazioni funzionali specifiche.

Commercio di tessuti rivestiti in plastica in Germania (2023)

Paese esportatore | Valore (milioni di USD) | Paese importatore | Valore (milioni di USD ) |

Italia | 72.3 | Italia | 74,9 |

Polonia | 71.1 | Cina | 60.7 |

Romania | 55,8 | Austria | 23.2 |

Austria | 48.1 | Paesi Bassi | 22.2 |

Stati Uniti | 46.9 | Svizzera | 17.2 |

Fonte: OEC

Principali attori del mercato dei tessuti rivestiti in polimeri:

- BASF SE

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Dow Inc.

- Mitsubishi Chemical Holdings

- Covestro AG

- LG Chem Ltd.

- Huntsman Corporation

- UPL Limited

- Wacker Chemie AG

- Asahi Kasei Corporation

- Solvay SA

- Gruppo Syngenta

- Formosa Chemicals & Fibre Corp

- Synthomer plc

- Gruppo Petronas Chemicals

- Nufarm Limited

Il mercato dei prodotti chimici per tessuti rivestiti in polimeri è guidato principalmente da una varietà di aziende multinazionali che danno priorità all'innovazione, alla sostenibilità e all'espansione delle proprie capacità produttive. Grandi aziende come BASF e Dow sono in prima linea, vantando ampie reti di produzione globali e attività di ricerca e sviluppo all'avanguardia nelle tecnologie verdi. Questa tabella mostra i 15 principali produttori globali nel settore chimico dei tessuti rivestiti in polimeri, delineandone le quote di mercato e i paesi di origine. Include i principali attori provenienti da Stati Uniti, Europa, Australia, Corea del Sud, India e Malesia, offrendo una panoramica completa del contesto competitivo.

I 15 principali produttori mondiali nel mercato chimico dei tessuti rivestiti in polimeri

Sviluppi recenti

- Nel giugno 2024, Dow ha introdotto INNATE TF 220, lo sviluppo di film BOPE ad alte prestazioni per imballaggi flessibili e riciclabili. I primi dati di vendita mostrano un aumento del 20% della domanda di tessuti rivestiti in polimeri nell'area Asia-Pacifico, in particolare nei settori dell'edilizia e dell'agricoltura.

- Nel marzo 2024, BASF ha lanciato Ecoflex, un rivestimento polimerico biodegradabile pensato per tessuti ad alte prestazioni. L'adozione iniziale ha portato a un aumento del 25% della quota di mercato di BASF per i rivestimenti sostenibili in Europa e Nord America, alimentato dalla crescente domanda nei settori automobilistico ed elettronico.

- Report ID: 2631

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Tessuti rivestiti in polimero Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto