Prospettive di mercato LiDAR:

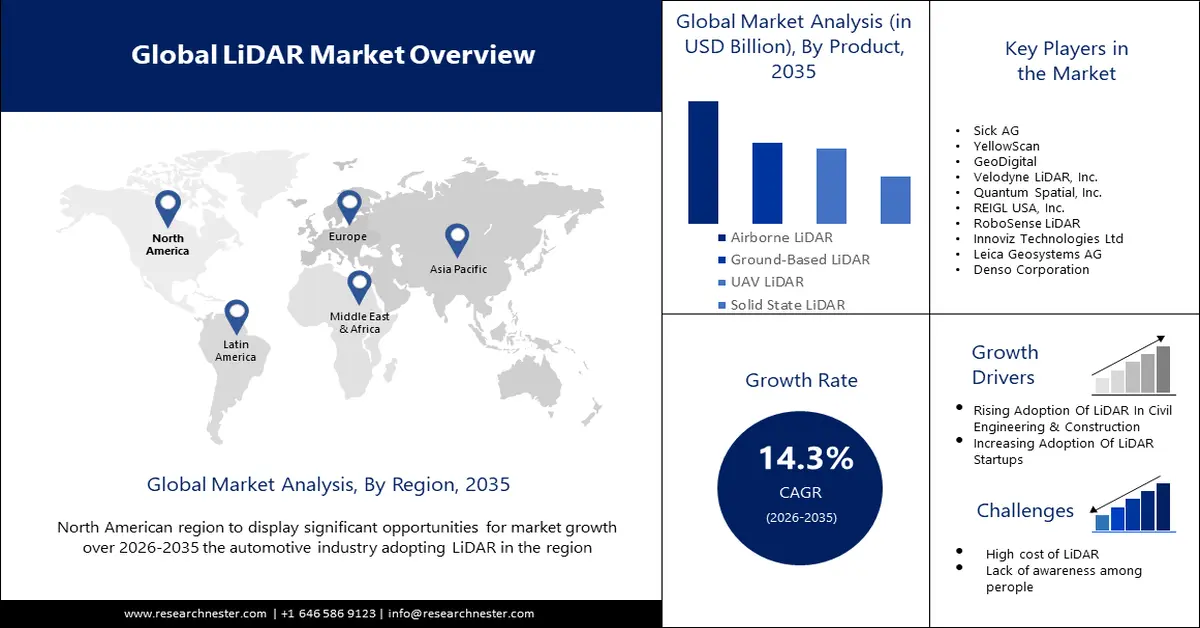

Il mercato LiDAR è stato stimato in 2,56 miliardi di dollari nel 2025 e si prevede che supererà i 9,74 miliardi di dollari entro il 2035, con un CAGR superiore al 14,3% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore LiDAR è stimato in 2,89 miliardi di dollari.

La crescita è destinata a essere stimolata dal progresso tecnologico del LiDAR. Quantum-Systems e YellowScan hanno annunciato congiuntamente il lancio di uno scanner LiDAR di livello geomatico integrato nella camera di carico del drone, con relativo software. Pertanto, questo crescente sviluppo del LiDAR ha ampliato la portata del prodotto, stimolando così la crescita del mercato.

Oltre a questi, si ritiene che i fattori che alimentano l'espansione del mercato LiDAR siano il crescente sviluppo delle città intelligenti. La tecnologia LiDAR genera dati di mappatura 3D precisi e ad alta risoluzione, utili per la realizzazione di infrastrutture di pubblica utilità e per gli ambienti metropolitani.

Ad esempio, Siemensstadt ha avviato un progetto per lo sviluppo di città intelligenti e ha stanziato il più grande finanziamento mai realizzato, pari a 600 milioni di dollari, per trasformare aree industriali in quartieri urbani e moderni.

Chiave LiDAR Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

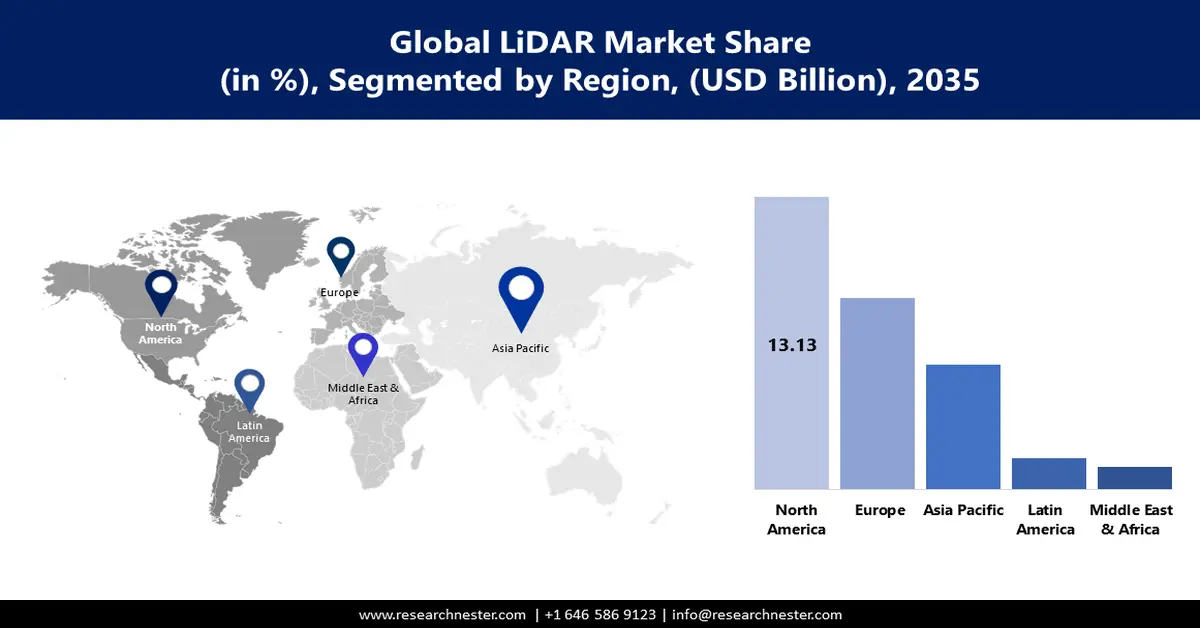

- Si prevede che il mercato LiDAR nordamericano raggiungerà una quota del 43% entro il 2035, trainato dalla crescente domanda di operazioni di plotone e dall'adozione di veicoli automatizzati.

- Si prevede che il mercato europeo registrerà un CAGR significativo nel periodo 2026-2035, trainato dall'utilizzo del LiDAR da parte del governo per gli studi paesaggistici storici.

Approfondimenti sul segmento:

- Si prevede che il segmento dei lidar aerei nel mercato dei lidar detenga una quota significativa entro il 2035, a causa dell'aumento delle calamità naturali e del crescente utilizzo nella pianificazione urbana e nel monitoraggio delle infrastrutture.

Principali trend di crescita:

- Crescenti investimenti delle aziende nella digitalizzazione

- Crescente sviluppo del GPS

Principali sfide:

- Costo elevato dei servizi LiDAR

- Rischio di incidenti associato ai droni

Attori principali: Faro Technologies, Inc., Leica Geosystem Holdings AG, Teledyne Optech Incorporated (parte di Teledyne Technologies), Trimble Navigation Limited, RIEGL USA, Inc., Quantum Spatial, Inc., Velodyne LiDAR, Inc., Sick AG, YellowScan, GeoDigital.

Globale LiDAR Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 2,56 miliardi di USD

- Dimensioni del mercato nel 2026: 2,89 miliardi di USD

- Dimensione prevista del mercato: 9,74 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 14,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 43% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 11 September, 2025

Fattori trainanti e sfide della crescita del mercato LiDAR:

Fattori di crescita

- Crescenti investimenti delle aziende nella digitalizzazione - Dall'inizio della pandemia, l'adozione della digitalizzazione è aumentata in modo significativo. Circa il 91% delle organizzazioni ha implementato un programma digitale e, nel 2023, fino al 60% delle organizzazioni desidera incrementare i propri investimenti nella trasformazione digitale. Inoltre, questa adozione digitale è destinata a generare un ROI massimo, aumentando ulteriormente l'efficienza. Tuttavia, la digitalizzazione richiedeva spesso dati spaziali 3D accurati ed elaborati, il che ha aumentato l'utilizzo di LiDAR per l'acquisizione di immagini 3D puntuali. Pertanto, la tecnologia LiDAR può sviluppare un modello digitale per individuare irregolarità prima dell'inizio dei lavori, oltre a monitorare i cambiamenti per mostrare i progressi.

- Crescente sviluppo del GPS : il GPS è ormai diventato parte integrante della vita delle persone grazie alla sua caratteristica di navigazione fluida. Inoltre, il suo utilizzo per vari scopi di sicurezza, come la protezione della proprietà o l'individuazione di criminali, è aumentato notevolmente. Diversi settori, tra cui automobili e smartphone, hanno incrementato l'implementazione del GPS nei loro sistemi. Questo perché il GPS è spesso combinato con il LiDAR per fornire una mappatura topografica precisa e dati di posizionamento e localizzazione accurati. Inoltre, sono in atto diversi sviluppi che si prevede stimoleranno la crescita del mercato. Ad esempio, l'introduzione del sistema GPS III, sviluppato dalla United States Space Force. Gli utenti possono aspettarsi che la precisione e la disponibilità del segnale GPS migliorino con l'implementazione dei satelliti GPS III.

- Maggiori investimenti nelle startup LiDAR - Si prevede che la fusione di nuove aziende porterà alla nascita di tecnologie LiDAR di nuova concezione e convenienti. NUview, una startup che mappa ogni anno l'intera superficie terrestre con l'ausilio della tecnologia LiDAR per la misurazione della distanza e del rilevamento della luce, ha bloccato un finanziamento di 15 milioni di dollari.

Sfide

- Elevato costo dei servizi LiDAR : diversi fattori determinano il costo del LiDAR, pertanto definirne il costo rappresenta di per sé una sfida. Il servizio LiDAR è costituito dall'integrazione di sensori, elaborazione e analisi dei dati, il che aumenta la domanda di servizi complessivi. Con il crescente sviluppo del LiDAR, i servizi LiDAR stanno diventando costosi, ostacolando così la crescita del mercato.

- Rischi di incidenti associati ai droni - Il LiDAR per droni ha acquisito enorme importanza con i progressi tecnologici a livello mondiale. Ha dimostrato la sua grande efficacia in aree coperte da piante e arbusti. Tuttavia, si prevede che anche la prevalenza di incidenti aumenterà e i fattori che potrebbero influenzare questi incidenti potrebbero essere errori degli operatori, malfunzionamenti delle apparecchiature e condizioni ambientali. Inoltre, si stima che anche gli incidenti di collisione tra esseri umani e droni siano in aumento, il che ha creato ulteriore preoccupazione.

- Rischio di furto di dati catturati dai LiDAR

Dimensioni e previsioni del mercato LiDAR:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

14,3% |

|

Dimensione del mercato dell'anno base (2025) |

2,56 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

9,74 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato LiDAR:

Analisi del segmento di prodotto

Si prevede che il mercato dei LiDAR aerei rappresenterà una quota significativa del fatturato entro il 2035. La crescita del segmento può essere attribuita al crescente verificarsi di calamità naturali impreviste, come terremoti, alluvioni, frane e altri. I LiDAR aerei sono fondamentali per la creazione di mappe precise delle pianure alluvionali, che consentono una migliore pianificazione della risposta alle emergenze. Nel 2021, sono stati documentati oltre 432 eventi catastrofici, un numero significativamente superiore ai 357 eventi catastrofici annuali tipici del periodo 2001-2020.

Oltre a ciò, l'uso del LiDAR aereo è in crescita anche per la pianificazione urbana, poiché può fornire informazioni importanti per la pianificazione urbana, inclusi l'uso del suolo e la zonizzazione. Il loro utilizzo è in forte crescita anche per valutare l'impatto dello sviluppo infrastrutturale sulle risorse naturali e sugli ecosistemi, rilevare perdite nei sottoservizi e altro ancora.

Analisi del segmento applicativo

Si prevede che il segmento della mappatura dei corridoi nel mercato LiDAR registrerà una crescita significativa durante il periodo di previsione. Il LiDAR consente il monitoraggio dell'integrità strutturale e della rimozione della vegetazione dalle infrastrutture di pubblica utilità, inclusi cavi per telecomunicazioni, linee elettriche, gasdotti e altri.

Si prevede che la crescita del segmento sarà favorita dall'aumento dell'installazione di nuovi oleodotti per il trasporto di petrolio e gas e dal suo rapido sviluppo. Attualmente, nel mondo sono in fase di sviluppo o proposti numerosi progetti per l'espansione di oleodotti e gasdotti, la cui lunghezza complessiva è di circa 212.000 chilometri.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tecnologia |

|

Prodotto |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato LiDAR:

Approfondimenti sul mercato nordamericano

Il mercato LiDAR in Nord America è destinato a dominare la quota di fatturato del 43% entro il 2035. La crescita del mercato può essere trainata in modo significativo dalla crescente domanda di operazioni di plotone nella regione.

Secondo i dati del Dipartimento dei Trasporti degli Stati Uniti, il totale degli stati che ha autorizzato il platooning di camion commerciali rappresenta il 51% dei chilometri percorsi dal trasporto merci all'interno del Paese. Si prevede inoltre che la crescente domanda di veicoli automatizzati, dotati di funzionalità come i sistemi radar ADAS e AEB, aumenterà la crescita del mercato nella regione.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei sistemi LiDAR registrerà una crescita significativa durante il periodo di previsione. Ciò può essere attribuito principalmente al crescente utilizzo dei sistemi LiDAR da parte del governo per consentire lo studio e l'analisi dei paesaggi storici. Il governo del Regno Unito raccoglie dati LiDAR da oltre 17 anni e li rende accessibili al pubblico. Secondo un funzionario governativo, i dati saranno sfruttati dagli archeologi interessati allo studio delle infrastrutture storiche.

Attori del mercato LiDAR:

- Faro Technologies, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Leica Geosystem Holdings AG

- Teledyne Optech Incorporated (parte di Teledyne Technologies)

- Trimble Navigation Limited

- RIEGL USA, Inc.

- Quantum Spatial, Inc.

- Velodyne LiDAR, Inc.

- Sick AG

- YellowScan

- GeoDigitale

Sviluppi recenti

- Velodyne LiDAR, Inc. ha avviato una collaborazione pluriennale con GreenValley International per la fornitura di sensori LiDAR per velivoli trasportabili, portatili e senza pilota (UAV). Velodyne fornisce attualmente i sensori a GreenValley nell'ambito di questo accordo.

- Leica Geosystems Holdings AG, una controllata di Hexagon, ha annunciato il lancio di Leica CountryMapper. Si tratta di una combinazione di fotocamera e sensore che offre la tecnica più efficiente per la scansione di ampie aree e la mappatura LiDAR.

- Report ID: 5264

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

LiDAR Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.