Prospettive di mercato dei catalizzatori di idrogenazione:

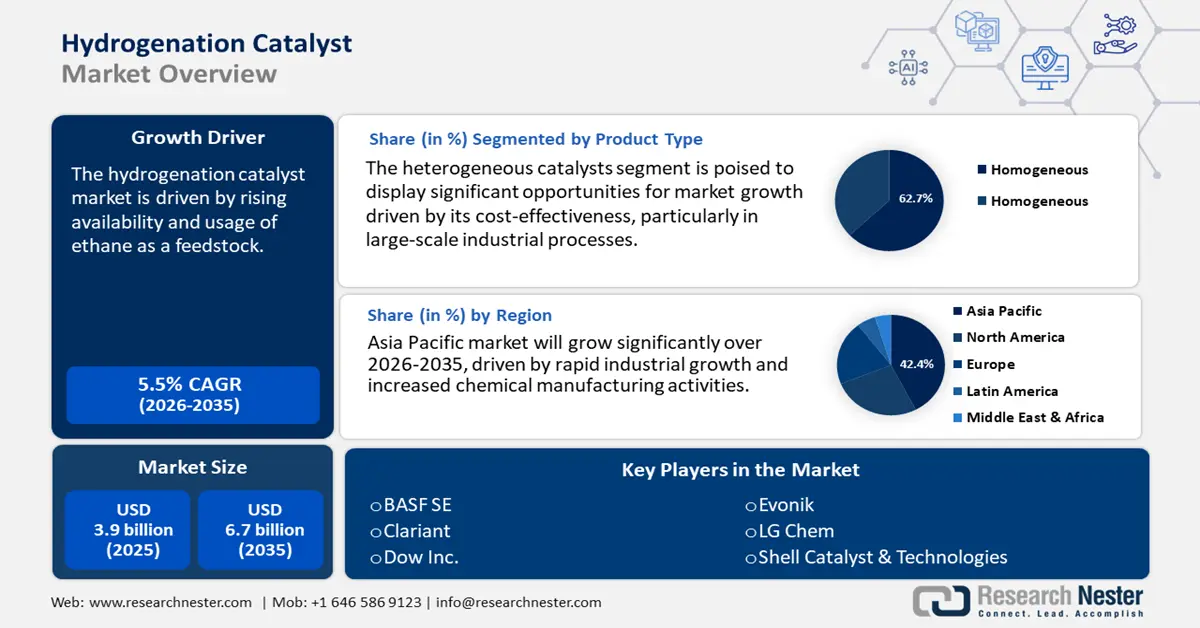

Il mercato dei catalizzatori di idrogenazione è stato stimato in 3,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 6,7 miliardi di dollari entro la fine del 2035, con un CAGR del 5,5% nel periodo di previsione 2026-2035. Nel 2026, il valore del settore dei catalizzatori di idrogenazione è stimato in 4,3 miliardi di dollari.

Si prevede che il mercato globale dei catalizzatori di idrogenazione registrerà una crescita significativa nel corso degli anni, trainata principalmente dall'aumento dei requisiti normativi per i carburanti a bassissimo tenore di zolfo. L'adesione al limite massimo di zolfo del 2020 dell'Organizzazione Marittima Internazionale (IMO) e a normative nazionali analoghe ha costretto le raffinerie di tutto il mondo ad aggiornare le proprie unità di trattamento idraulico, aumentando così notevolmente la domanda di catalizzatori di idrogenazione ad alte prestazioni. Inoltre, le navi che navigheranno nella Zona di Controllo delle Emissioni (ECA) del Mar Mediterraneo dovranno utilizzare combustibile per uso marittimo con un tenore di zolfo non superiore allo 0,10% in massa (m/m), il che rappresenta una riduzione sostanziale del limite massimo dello 0,50% per il combustibile per uso marittimo utilizzato nelle acque globali. Questi nuovi limiti per il tenore di zolfo entreranno in vigore a seguito delle modifiche all'Allegato VI della Convenzione MARPOL del Comitato per la Protezione dell'Ambiente Marino (MEPC), con attuazione a partire dal 1° maggio 2025 nel Mediterraneo e in altre aree che saranno implementate negli anni a venire, come le Acque Artiche Canadesi e il Mare di Norvegia.

Inoltre, l'Energy Information Administration (EIA) statunitense prevede che la capacità di raffinazione globale aumenterà costantemente fino al 2028, con una nuova capacità compresa tra 2,6 e 4,9 milioni di barili al giorno. Questa crescita si concentra principalmente nell'area Asia-Pacifico, in particolare India e Cina, e in Medio Oriente. Questa espansione è indicativa dei continui investimenti in termini di edilizia per rispondere alla crescente domanda, nonostante l'incertezza sui tempi di completamento dei progetti. Questi progressi stanno determinando la necessità di tecnologie di catalizzazione sofisticate in grado di funzionare efficacemente nel rispetto di rigorosi standard di controllo delle emissioni, il che facilita ulteriormente la crescita del mercato dei catalizzatori di idrogenazione.

In risposta alle fluttuazioni del commercio globale e alle incertezze geopolitiche, il mercato dei catalizzatori di idrogenazione si sta adattando localizzando la propria infrastruttura produttiva. A febbraio 2024, le importazioni di nichel negli Stati Uniti ammontavano a 168,75 milioni di dollari, in leggero aumento rispetto alla media a lungo termine di 163,77 milioni di dollari di importazioni mensili dal 1989. Questo tasso stabile di importazione di nichel è indicativo della crescente domanda di catalizzatori di idrogenazione a base di nichel, a seguito del continuo aumento del numero di applicazioni dei catalizzatori in diverse reazioni chimiche e industriali. Secondo il rapporto sull'indice dei prezzi alla produzione (PPI) di dicembre 2024 del Bureau of Labor Statistics, l'indice dei prezzi dell'industria chimica manifatturiera è aumentato del 6,2% rispetto all'anno precedente. Questa tendenza all'aumento dei prezzi dei prodotti chimici e di altri prodotti correlati è simile all'aumento della domanda di catalizzatori di idrogenazione.

L'andamento dell'indice dei prezzi alla produzione (PPI) mostra che il costo di produzione e la crescita del mercato dei catalizzatori di idrogenazione potrebbero aumentare a causa della continua crescita degli investimenti nelle raffinerie. La Direzione per la Tecnologia, l'Innovazione e le Partnership (TIP) della National Science Foundation statunitense ha finanziato oltre 1,4 miliardi di dollari in tecnologie più rapide negli anni fiscali 2022-2024, come metodo per promuovere l'innovazione in una regione, lo sviluppo della forza lavoro e la traduzione delle tecnologie. L'investimento ha finanziato oltre 1.200 startup e ha portato alla realizzazione di numerosi progetti innovativi sui principali fronti tecnologici, comprese le tecnologie avanzate per i catalizzatori. Si tratta di attività di investimento strategiche che sottolineano il ruolo della NSF nel migliorare la competitività degli Stati Uniti nei settori delle tecnologie critiche. Gli accordi commerciali con l'Unione Europea prevedono anche specifiche standardizzate per i catalizzatori, che facilitano processi di esportazione più fluidi e migliorano l'integrazione del mercato globale dei catalizzatori di idrogenazione.

Mercato dei catalizzatori di idrogenazione: fattori di crescita e sfide

Fattori di crescita

- Innovazione catalitica e guadagni in efficienza: le innovazioni nei processi di idrogenazione catalitica hanno portato a notevoli miglioramenti in termini di efficienza, con catalizzatori all'avanguardia che dimostrano miglioramenti nell'efficienza produttiva. Il sottoprogramma "Hydrogen Production Technologies" del Dipartimento dell'Energia degli Stati Uniti, per gli anni fiscali 2023 e 2024, ha ricevuto un finanziamento annuale di almeno 15 milioni di dollari per sviluppare innovazioni catalitiche e miglioramenti in termini di efficienza nella produzione di idrogeno pulito. I 36 progetti finanziati ammontano a 1,1 miliardi di dollari (di cui circa 470 milioni a livello federale), dedicati allo sviluppo di elettrolizzatori di nuova generazione, nuovi materiali e nuove vie. Queste attività mirano a ridurre il prezzo dell'idrogeno a 2 dollari al chilo entro il 2026 e a 1 dollaro al chilo entro il 2031, e a migliorare le prestazioni e la durata dei catalizzatori. Questi sviluppi migliorano la selettività di reazione e prolungano la durata dei catalizzatori, riducendo così i costi operativi e aumentando la produttività per i produttori chimici. Di conseguenza, le tecnologie di catalizzazione dell'idrogenazione avanzata sono sempre più ricercate, in particolare nei settori che si trovano ad affrontare una forte concorrenza e rigorosi standard normativi.

- Impennata nella produzione di prodotti chimici di origine biologica: l'aumento mondiale della produzione di prodotti chimici di origine biologica sta determinando un aumento della domanda di catalizzatori di idrogenazione, essenziali per la conversione della biomassa in prodotti di valore come carburanti, bioplastiche e prodotti chimici speciali. Ad esempio, l'idrogenazione catalitica del bio-olio e degli intermedi prodotti dalla biomassa è essenziale nella produzione di prodotti di origine biologica, come carburanti, bioplastiche e prodotti chimici speciali. L'idrogenazione ha dimostrato di essere efficiente nel migliorare la lignina e altri componenti della biomassa, poiché sistemi catalitici rappresentativi come Ru/C hanno tassi di conversione fino al 77% con una resa monomerica del 30,6%. I catalizzatori di idrogenazione sono fondamentali per la raffinazione degli acidi grassi e di altre materie prime rinnovabili, facilitandone l'efficiente trasformazione in materiali sostenibili. Questa tendenza indica un più ampio movimento verso economie circolari e verdi, affermando i catalizzatori di idrogenazione come componente fondamentale nel passaggio dai sistemi di produzione chimica basati sui combustibili fossili a quelli rinnovabili.

- Spinta politica e normativa alla decarbonizzazione: le politiche climatiche e i requisiti di decarbonizzazione delle industrie sostenuti dal governo stanno accelerando la necessità di catalizzatori di idrogenazione avanzati. Negli Stati Uniti, l'Infrastructure Investment and Jobs Act (IIJA) stanzia 9,5 miliardi di dollari per finanziare lo sviluppo dell'idrogeno pulito, 1 miliardo di dollari per la ricerca e lo sviluppo sull'elettrolisi e mezzo miliardo per la produzione e il riciclo dell'idrogeno. Questi investimenti mirano a ridurre i costi di produzione dell'idrogeno e a migliorare le prestazioni dei catalizzatori, soprattutto nelle industrie pesanti come la raffinazione, l'ammoniaca e l'acciaio, dove le reazioni di idrogenazione sono cruciali. Inoltre, l'iniziativa Hydrogen Shot del DOE mira a ridurre il costo dell'idrogeno pulito a meno di 1/kg nel 2031, stimolando la necessità di utilizzare catalizzatori più efficienti e durevoli. Tali incentivi normativi non solo stanno trasformando le attività industriali, ma stanno anche rafforzando i catalizzatori di idrogenazione come strumenti chiave per la comprensione degli obiettivi climatici nazionali e globali.

1. Tendenze di importazione ed esportazione

Importazioni di catalizzatori supportati con nichel o suoi composti per paese, 2023

Paese | Valore delle importazioni (USD '000) | Quantità (kg) |

Corea del Sud | 148.363,47 | 9.930.600 |

Cina | 148.088,07 | 5.171.540 |

Stati Uniti | 128.807,46 | 9.910.500 |

Germania | 97.100,07 | 5.837.280 |

Filippine | 94.510,80 | 643.886 |

Indonesia | 56.780,96 | 2.784.880 |

Canada | 51.816,99 | 3.515.070 |

India | 50.151,37 | N / A |

Giappone | 46.652,29 | 2.534.920 |

Fonte : worldbank.org

Esportazioni di catalizzatori supportati con nichel o suoi composti per paese, 2023

Paese | Esportazioni (USD '000) | Quantità (Kg) |

Stati Uniti | ?466.351,85 | 26.126.500? |

Unione Europea | ?476.996,48 | 22.147.600? |

Danimarca | ?320.163,16 | 12.712.400? |

Francia | ?212.949,33 | ?12.789.600 |

Germania | ?195.771,91 | ?12.862.200 |

Giappone | ?97.785,34 | ?7.696.560 |

Cina | ?96.836,24 | ?5.738.640 |

India | ?73.921,68 | 5.397.450? |

Arabia Saudita | ?60.913,42 | 3.168.850? |

Fonte : worldbank.org

2. L'aumento del consumo di idrogeno come catalizzatore per la crescita del mercato dell'idrogenazione

La crescente domanda di idrogeno nei processi di raffinazione, nei prodotti petrolchimici, negli oli commestibili e nei prodotti chimici speciali aumenta la necessità di catalizzatori in grado di migliorare la velocità di reazione, la selettività e l'efficienza energetica. In particolare, la transizione verso combustibili più puliti e una produzione chimica sostenibile sta aumentando l'uso dell'idrogeno nella desolforazione, nell'upgrading dei biocarburanti e nelle applicazioni di chimica verde, creando così una maggiore domanda di catalizzatori di idrogenazione avanzati. Con l'aumento del consumo di idrogeno in diversi settori, il mercato dei catalizzatori si espande di pari passo, riflettendo la sua dipendenza dalle tendenze di utilizzo dell'idrogeno.

Fonte : adb.org

Sfide

- Scenari normativi complessi e variegati nelle diverse regioni: i produttori incontrano difficoltà nel gestire i diversi requisiti normativi nelle diverse giurisdizioni. Ad esempio, il regolamento REACH nell'Unione Europea impone rigorosi requisiti di registrazione e test chimici, mentre il Ministero dell'Ecologia e dell'Ambiente in Cina implementa standard di sicurezza e procedure di approvazione distinti. Tali disparità costringono le aziende ad avere team di conformità specifici per ogni regione, a sostenere costi elevati per test e certificazioni e a modificare i processi produttivi per essere conformi alle normative locali in materia di ambiente e sicurezza. Questa disintegrazione causa ritardi nell'introduzione dei prodotti sul mercato dei catalizzatori di idrogenazione, una riduzione delle economie di scala e incertezza nella pianificazione degli investimenti per i produttori internazionali, in particolare quando le normative cambiano rapidamente o vengono applicate in modo incoerente ai confini internazionali.

- Barriere commerciali e restrizioni all'importazione/esportazione: tariffe, quote e barriere non tariffarie, spesso presentate come misure di tutela ambientale o di sicurezza, ostacolano il commercio internazionale di catalizzatori di idrogenazione. Queste sfide normative aumentano i costi, limitano l'ingresso nel mercato dei catalizzatori di idrogenazione e interrompono le catene di approvvigionamento, creando difficoltà ai produttori che mirano ad espandere le attività e a soddisfare la crescente domanda di produzione chimica sostenibile a livello globale. Ad esempio, l'importazione di materie prime chiave come platino e nichel può far aumentare i costi di produzione, mentre l'esportazione di alcune formulazioni di catalizzatori può limitare l'accesso al mercato. Analogamente, i tempi di consegna causati dalle dogane e il mancato rispetto di requisiti di documentazione non uniformi rendono la produzione just-in-time di catalizzatori più rischiosa e meno competitiva sui mercati mondiali per i produttori di piccole e medie dimensioni.

Dimensioni e previsioni del mercato dei catalizzatori di idrogenazione:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,5% |

|

Dimensione del mercato dell'anno base (2025) |

3,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei catalizzatori di idrogenazione:

Analisi del segmento di tipo di prodotto

Si prevede che il segmento dei catalizzatori eterogenei crescerà con la quota di fatturato più elevata, pari al 62,7%, negli anni previsti, grazie ai loro vantaggi pratici, come la facilità di separazione dalle miscele di reazione, la riutilizzabilità e la maggiore economicità, soprattutto nelle applicazioni industriali su larga scala. Questi catalizzatori trovano ampio utilizzo in processi come l'idrogenazione di oli commestibili, la produzione di biocarburanti e la lavorazione petrolchimica. Le loro caratteristiche in fase solida facilitano una gestione più efficiente e costi operativi inferiori, rendendoli particolarmente vantaggiosi per i sistemi di processo in continuo. Poiché le industrie danno sempre più priorità a una produzione scalabile e sostenibile, la domanda di catalizzatori eterogenei è in aumento nei principali settori di utilizzo finale.

I catalizzatori supportati, in cui il nichel o il platino sono dispersi su un supporto come allumina o carbonio, sono caratterizzati da elevata area superficiale, stabilità termica ed economicità. Tali catalizzatori trovano ampio utilizzo nell'upgrading della biomassa e nell'idrogenazione chimica; in ogni caso, le proprietà del supporto sono importanti per migliorarne l'attività e la longevità. I catalizzatori non supportati, invece, sono interamente costituiti da componenti attivi (ad esempio, nanoleghe Fe-Co) e sono particolarmente importanti in condizioni di elevata purezza o alta temperatura, come l'idrogenazione della CO₂, conferendo loro elevate caratteristiche di attività specifica e selettività. Questa combinazione di sottosegmenti soddisfa i requisiti di idrogenazione su larga scala, così come quelli di specialità, dettando il ritmo dell'innovazione, ampliando il campo di applicazione e mantenendo la flessibilità necessaria per soddisfare i mutevoli requisiti di sostenibilità e prestazioni dei settori manifatturieri chimici in tutto il mondo.

Analisi del segmento del tipo di metallo

Si prevede che i catalizzatori a base di nichel raggiungeranno una quota del 42% del mercato dei catalizzatori di idrogenazione entro il 2035, evidenziando la loro funzione essenziale nelle applicazioni industriali. Rinomati per la loro convenienza, l'elevata efficienza catalitica e l'adattabilità, i catalizzatori a base di nichel sono ampiamente utilizzati nei processi di idrogenazione nell'industria petrolchimica, alimentare e farmaceutica. La loro efficacia nella trasformazione di composti insaturi, insieme alla loro relativa abbondanza rispetto ai metalli preziosi, li posiziona come un'opzione privilegiata per la produzione su larga scala. Inoltre, la ricerca in corso volta a migliorare la stabilità termica e la selettività dei sistemi a base di nichel sta promuovendo una crescente adozione, soprattutto nelle attività ecosostenibili e nella produzione di prodotti chimici di origine biologica.

Il nichel Raney è un catalizzatore di idrogenazione consolidato, apprezzato per la sua elevata area superficiale (solitamente superiore a 100 m²/g) e le buone prestazioni nella riduzione di nitrili, carbonili e oli, ed è richiesto in ambito farmaceutico, agrochimico e chimico-specialistico. È termostabile e chimicamente più resistente per supportare operazioni su larga scala. Nel frattempo, la crescita del mercato dei catalizzatori di idrogenazione è trainata dai catalizzatori al nichel supportato, in cui il nichel viene disperso su superfici come allumina o silice, che offrono una migliore dispersione del nichel, sono convenienti e prolungano la durata del catalizzatore. L'esportazione di catalizzatori al nichel supportato riflette anche l'importanza industriale del prodotto. Al 2023, le esportazioni statunitensi di catalizzatori al nichel supportato ammontavano a 466 milioni di dollari, il che indica la robusta domanda globale. Insieme, i due sottosegmenti supportano operazioni di idrogenazione ad alto volume e orientate alla precisione, il che conferma ulteriormente che il nichel è al centro del mercato mondiale dei catalizzatori di idrogenazione.

La nostra analisi approfondita del mercato dei catalizzatori di idrogenazione include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Tipo di metallo |

|

Applicazione |

|

Industria dell'utente finale |

|

Modulo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei catalizzatori di idrogenazione

Approfondimenti sul mercato Asia-Pacifico

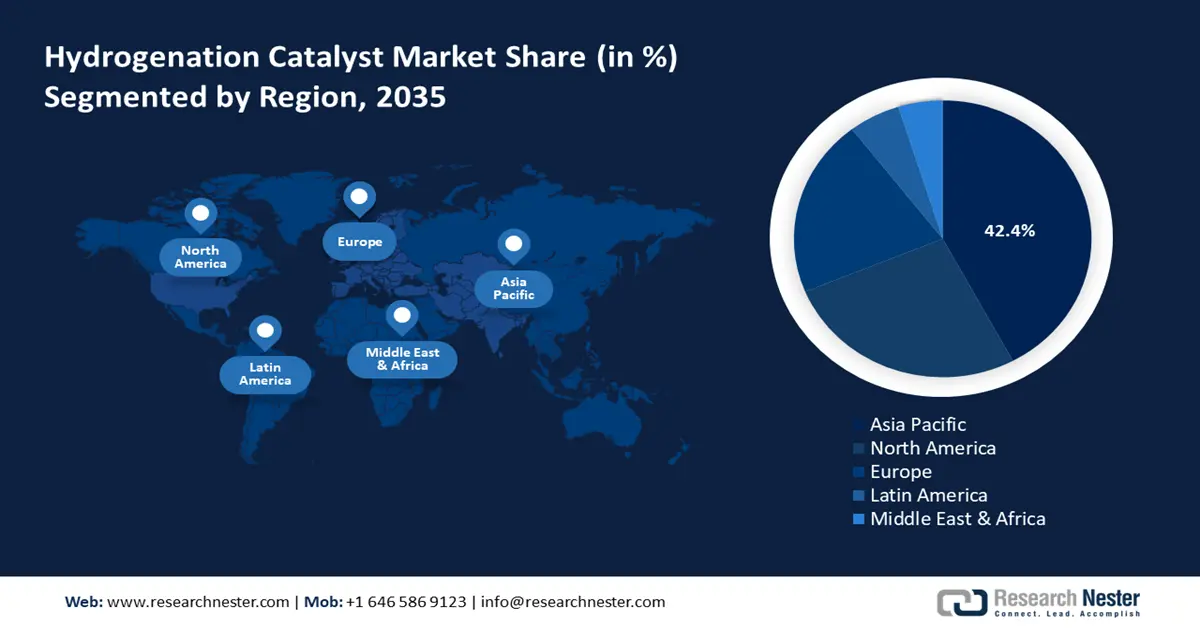

Si prevede che l'Asia-Pacifico dominerà il mercato dei catalizzatori di idrogenazione con la quota di fatturato più elevata, pari al 42,4%, negli anni di previsione dal 2026 al 2035, grazie alla rapida espansione industriale, all'intensificazione delle attività di produzione chimica e alle forti iniziative governative volte a promuovere una produzione chimica sostenibile. Secondo il rapporto Global Hydrogen Review 2024 dell'Agenzia Internazionale per l'Energia, la regione Asia-Pacifico contribuisce per oltre il 40% alla capacità produttiva globale di idrogeno, a dimostrazione dell'esistenza di significativi investimenti regionali nelle tecnologie dell'idrogeno, come i catalizzatori. Inoltre, il rapporto della Banca Asiatica per lo Sviluppo afferma che metà della domanda mondiale di idrogeno industriale si concentra nella regione Asia-Pacifico, che ha un enorme potenziale di produzione di idrogeno pulito, il che rende l'idrogeno un fattore chiave nella decarbonizzazione di processi industriali difficili da abbattere, tra cui la raffinazione del petrolio, la produzione chimica, la produzione di ferro e acciaio e l'utilizzo del calore prodotto ad alta temperatura.

Inoltre, la regione è leader mondiale in termini di investimenti nell'idrogeno, con il 73% degli investimenti totali nell'idrogeno nella regione nel 2020. Questo afflusso di investimenti sta promuovendo miglioramenti nella tecnologia dei catalizzatori per l'idrogenazione, necessaria per la produzione e l'utilizzo efficiente dell'idrogeno. Gli sviluppi sono significativi per soddisfare la crescente necessità di processi chimici sostenibili e la transizione verso un'economia a basse emissioni di carbonio nella regione Asia-Pacifico.

Si prevede che il mercato dei catalizzatori di idrogenazione in Cina dominerà la regione Asia-Pacifico con una quota di fatturato significativa nel periodo di previsione entro il 2035, grazie a una robusta crescita nei settori petrolchimico e chimico. La Cina è il più grande produttore di idrogeno al mondo, con una produzione di circa 25 milioni di tonnellate all'anno, pari a un quarto della produzione mondiale. La China Hydrogen Alliance stima che entro il 2030 la domanda nazionale salirà a 35 milioni di tonnellate e a 60 milioni di tonnellate entro il 2050. Il settore avrà un valore di mercato di 1 trilione di RMB (157 miliardi di dollari) nel 2025, sostenuto da un solido sostegno statale. Inoltre, nel 2025, la Cina punta a produrre 200.000 tonnellate di idrogeno verde, attraverso il suo Green Hydrogen Energy Plan. La China Hydrogen Alliance punta inoltre a raggiungere una capacità di elettrolisi di 80 GW entro il 2030.

Inoltre, la Cina ha incoraggiato l'uso di veicoli alimentati a idrogeno e ha fissato l'obiettivo di 50.000 veicoli a idrogeno sulle strade entro il 2025. Obiettivi così ambiziosi stanno ispirando la ricerca di catalizzatori di idrogenazione avanzati, in particolare sistemi a base di nichel o metalli preziosi che funzionino in modo efficiente sia nell'idrogeno verde che in applicazioni industriali come la raffinazione, l'elaborazione chimica e lo stoccaggio di energia.

Si prevede che il mercato indiano crescerà con il CAGR più rapido nel periodo compreso tra il 2026 e il 2035, grazie a iniziative governative come la Missione Nazionale per l'Idrogeno e i programmi di sviluppo dell'industria chimica, volti a promuovere una produzione sostenibile. L'attuale consumo di idrogeno in India è stimato in circa 6 milioni di tonnellate metriche all'anno (mmtpa), con le industrie di raffinazione del petrolio che ne consumano circa 3 mmtpa e la produzione di ammoniaca che ne consuma circa 2,5 mmtpa. La domanda dovrebbe raggiungere i 12 mmtpa entro il 2030 e i prezzi dell'idrogeno dovrebbero attestarsi tra 2 e 2,5 dollari al chilogrammo. Questa crescente domanda porterà probabilmente a una crescita dinamica dei catalizzatori di idrogenazione, in particolare in termini di maggiore efficienza, durata ed economicità nei settori della raffinazione su larga scala, dei fertilizzanti e della produzione chimica.

Inoltre, nel gennaio 2023, l'India ha approvato la National Green Hydrogen Mission con un esborso di 2,5 miliardi di dollari (19.744 crore di rupie) per la produzione di 5 milioni di tonnellate di idrogeno verde all'anno entro il 2030. Si prevede che il programma ridurrà al minimo l'importazione di combustibili fossili di 12 miliardi di dollari, attirerà oltre 100 miliardi di dollari di investimenti e ridurrà di 50 milioni di tonnellate di CO2 all'anno. Questo massiccio cambiamento probabilmente stimolerà una forte domanda di catalizzatori di idrogenazione nei processi di raffinazione, fertilizzanti ed energia pulita. Tali prospettive di crescita stanno mettendo a dura prova la necessità di catalizzatori di idrogenazione più potenti, in particolare a base di nichel e metalli preziosi, per sostenere la generazione di idrogeno pulito su larga scala, una maggiore efficienza di reazione e la stabilità in una varietà di ambienti industriali.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei catalizzatori di idrogenazione crescerà costantemente negli anni previsti, con una quota di fatturato del 26,5%, grazie all'elevata domanda in settori come quello petrolchimico, alimentare e farmaceutico. Questi settori utilizzano molti catalizzatori di idrogenazione per produrre combustibili raffinati, oli e altri prodotti chimici. Ad esempio, Prairie Energy Partners costruirà una raffineria decarbonizzata da 5,56 miliardi di dollari in Oklahoma, utilizzando idrogeno blu e verde come mezzo di riscaldamento del processo e come combustibile, con l'obiettivo di ridurre del 95% le emissioni di gas serra. L'impianto sarà inoltre dotato di un complesso per l'idrogeno con CCS, che sostituirà il processo di riscaldamento a gas naturale con la combustione di idrogeno-ossigeno. Si tratta di un'enorme integrazione dell'idrogeno che serve direttamente il mercato grazie all'espansione delle tecnologie di raffinazione dei combustibili puliti. La crescente spinta verso materie prime sostenibili e di origine biologica e le severe normative ambientali stanno trainando la crescita del mercato. Ad esempio, l'EPA ha suggerito un quantitativo di 5,61 miliardi di galloni entro il 2026 e di 7,50 (5,86 miliardi di galloni) nel 2027. Si tratta di un aumento diretto della domanda di unità di idrotrattamento e catalizzatori di idrogenazione per la produzione di diesel rinnovabile. Inoltre, grandi aziende come BASF, Johnson Matthey e Clariant sono all'avanguardia nell'offerta di soluzioni catalizzatrici innovative nella regione.

È probabile che il mercato statunitense guiderà la regione nordamericana con la maggiore quota di fatturato entro il 2035, grazie all'elevata domanda nei settori della raffinazione del petrolio, della lavorazione alimentare e dell'industria automobilistica. Il Dipartimento dell'Energia degli Stati Uniti si propone di ridurre al minimo i costi di produzione dell'idrogeno, eliminandone 2 per chilogrammo nel 2026 e 1 per chilogrammo nel 2031, riducendo i costi degli elettrolizzatori e delle celle a combustibile. Questi tagli porteranno a un aumento del consumo di idrogeno nella raffinazione e nei prodotti chimici; ciò comporterà una maggiore necessità di catalizzatori di idrogenazione e stimolerà la crescita dell'industria statunitense dei catalizzatori. Oltre a ciò, lo sviluppo dei biocarburanti negli Stati Uniti è influenzato anche dai progetti di energia rinnovabile e dal sostegno governativo a tecnologie più pulite. Nel 2023, la capacità produttiva di biocarburanti negli Stati Uniti era di 23,8 miliardi di galloni all'anno, con diesel rinnovabile e biodiesel che superavano rispettivamente i 3,9 e gli 2,9 miliardi di galloni. Politiche come il Renewable Fuel Standard e programmi come il Sustainable Aviation Fuel Grand Challenge contribuiscono alla crescita. Questa crescita aumenta la necessità di catalizzatori di idrogenazione, essenziali per trasformare i mangimi di origine biologica in combustibili di alta qualità. Inoltre, è probabile che le tendenze future del mercato siano influenzate dalla domanda di diesel rinnovabile, carburante sostenibile e dall'efficienza dei catalizzatori. I principali attori come Haldor Topsoe, BASF e WR Grace stanno prendendo l'iniziativa di innovare costantemente per mantenere la leadership nel mercato.

Si prevede che il mercato canadese crescerà a un ritmo costante negli anni previsti, trainato dalla crescente domanda nei settori chimico, farmaceutico e alimentare. Nell'evoluzione del settore dell'idrogenazione nel Paese, Natural Resources Canada afferma che si sta assistendo a una crescente tendenza verso i biocarburanti e a un generale cambiamento in direzione della sostenibilità. Dal 2020, il Canada ha avviato oltre 80 progetti di produzione di idrogeno a basse emissioni di carbonio, che ammontano a un potenziale di investimento stimato di 100 miliardi di dollari canadesi. Entro il 2024, saranno presenti sul territorio nazionale 13 impianti di produzione di idrogeno a basse emissioni di carbonio, che genereranno oltre 3.000 tonnellate di idrogeno all'anno. L'emergente contesto di produzione di idrogeno è anche direttamente correlato alla necessità di produrre catalizzatori di idrogenazione in Canada, necessari nei processi di raffinazione e di produzione di combustibili rinnovabili che utilizzano l'idrogeno come materia prima principale. Inoltre, l'obiettivo del Canada di eliminare i gas serra e di produrre più energia rinnovabile sta guidando l'uso di nuove tecnologie per migliorare il processo di idrogenazione.

Approfondimenti sul mercato europeo

Entro il 2035, si prevede che il mercato europeo rappresenterà circa il 20,7% del fatturato globale, alimentato da una robusta domanda industriale e dall'evoluzione delle normative ambientali nelle principali economie europee. Regno Unito e Germania contribuiscono in modo significativo a questo mercato dei catalizzatori di idrogenazione, sostenuti da un sostanziale sostegno governativo e dai progressi nella chimica verde. La strategia per l'idrogeno del 2021 del governo britannico si pone l'ambizioso obiettivo di 10 GW di capacità produttiva di idrogeno a basse emissioni di carbonio entro il 2030, nel tentativo di creare una quantità di idrogeno sufficiente a servire oltre 3 milioni di famiglie ogni anno. Quest'ultima strategia è alla base dell'aumento degli investimenti nelle tecnologie di produzione dell'idrogeno, come l'elettrolisi e l'idrogeno tramite CCUS. Questa crescente enfasi sull'idrogeno verde è accompagnata anche da un crescente interesse per i catalizzatori di idrogenazione potenziati, necessari per generare combustibili rinnovabili, prodotti chimici e prodotti speciali, promuovendo così l'innovazione e la crescita del mercato dei catalizzatori di idrogenazione nel Regno Unito.

Inoltre, la Germania è stata il secondo maggiore esportatore mondiale di prodotti di reazione e catalitici, poiché nel 2023 ha esportato i suoi prodotti per un valore di 4,46 miliardi di dollari, con una quota di mercato globale del 16,6%. La Germania ha anche importato questi prodotti in grandi volumi, per 4,4 miliardi di dollari, con la quota di mercato più grande al mondo, pari al 16,4%. L'elevato livello di scambi commerciali è un indicatore della solida base industriale tedesca e della crescente domanda di catalizzatori di idrogenazione dovuta al crescente numero di industrie chimiche e di raffinazione. L'elevato livello di esportazioni e importazioni dimostra l'importante ruolo svolto dalla Germania nella produzione, nello sviluppo e nell'utilizzo di catalizzatori di idrogenazione avanzati per sostenere la crescita del mercato.

Principali attori del mercato dei catalizzatori di idrogenazione:

- Tecnologie di raffinazione avanzate (ART)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Albemarle Corporation

- Criterion Catalysts & Technologies LP

- BASF SE

- Clariant AG

- Evonik Industries AG

- Johnson Matthey plc

- Haldor Topsoe A/S

- Honeywell UOP

- Axens SA

- Sinopec Catalyst Co., Ltd.

- CNPC (China National Petroleum Corporation)

- Umicore NV

- Nippon Ketjen Co., Ltd.

- JGC Catalysts and Chemicals Ltd.

Il mercato globale dei catalizzatori di idrogenazione presenta un livello significativo di concentrazione, con le tre aziende leader, Advanced Refining Technologies (ART), Albemarle Corporation e Criterion Catalysts & Technologies, che detengono complessivamente circa il 43% della quota di mercato. Queste aziende sfruttano le loro vaste capacità di ricerca e sviluppo, le alleanze strategiche e la diversificata offerta di prodotti per consolidare il loro vantaggio competitivo. Aziende europee come BASF SE, Clariant AG ed Evonik Industries AG puntano su soluzioni sostenibili e innovazione per soddisfare diverse esigenze industriali. Johnson Matthey plc, nota per la sua consolidata esperienza nella catalisi, continua a investire in tecnologie all'avanguardia per facilitare la transizione verso l'energia pulita. Nel frattempo, aziende asiatiche come Sinopec Catalyst Co., Ltd. e CNPC stanno ampliando la loro presenza globale attraverso miglioramenti della capacità produttiva e progressi tecnologici. In sintesi, il mercato dei catalizzatori di idrogenazione è dinamico, con aziende che implementano strategie come fusioni e acquisizioni, progressi tecnologici e crescita regionale per rafforzare la propria posizione di mercato. La tabella seguente illustra le prime 50 aziende e la loro quota nel mercato globale dei catalizzatori di idrogenazione.

I principali produttori mondiali di catalizzatori di idrogenazione

Sviluppi recenti

- Nel luglio 2025, NE CHEMCAT CORPORATION ha annunciato il catalizzatore al palladio CHOIS-5D, in grado di reagire con composti nitro contenenti zolfo in condizioni difficili per produrre prodotti organici idrogenati. Sulla base della sua introduzione nel 2024 come reazione di debenzilazione con una minore quantità di palladio, CHOIS-5D ha ora dimostrato di essere altamente attivo nell'idrogenazione di composti nitro con solfuri, gruppi solfonilici e anelli tiofenici. Il problema dell'avvelenamento del catalizzatore da parte dello zolfo è risolto da questo sviluppo, economicamente sostenibile in termini di produzione di intermedi farmaceutici, monomeri polimerici ad alte prestazioni e composti amminici per materiali/coloranti elettronici.

- Nell'aprile 2024, Clariant ha introdotto il suo catalizzatore di deidrogenazione del propano più recente, denominato CATOFIN 312, che si basa sulle comprovate prestazioni dei precedenti catalizzatori CATOFIN grazie a una migliore selettività e una durata fino al 20% superiore. Questa innovazione aumenterebbe la produttività fino a 20 milioni di dollari durante il ciclo di vita del catalizzatore in un tipico impianto da 600 KTA PDH. CATOFIN 312 è progettato per ottimizzare i vantaggi per i produttori di propilene con il supporto del portale di servizi digitali CLARITY di Clariant, che fornisce informazioni in tempo reale sulle prestazioni del catalizzatore e analisi approfondite. L'uso della tecnologia CATOFIN nella produzione di olefine è una tecnologia consolidata a livello mondiale, utilizzata in 40 nuovi progetti in tutto il mondo dal 2017, un dato che si riscontra con forza nei catalizzatori di deidrogenazione del propano.

- Report ID: 3872

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Catalizzatore di idrogenazione Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto