Prospettive di mercato dell'hardware-in-the-loop:

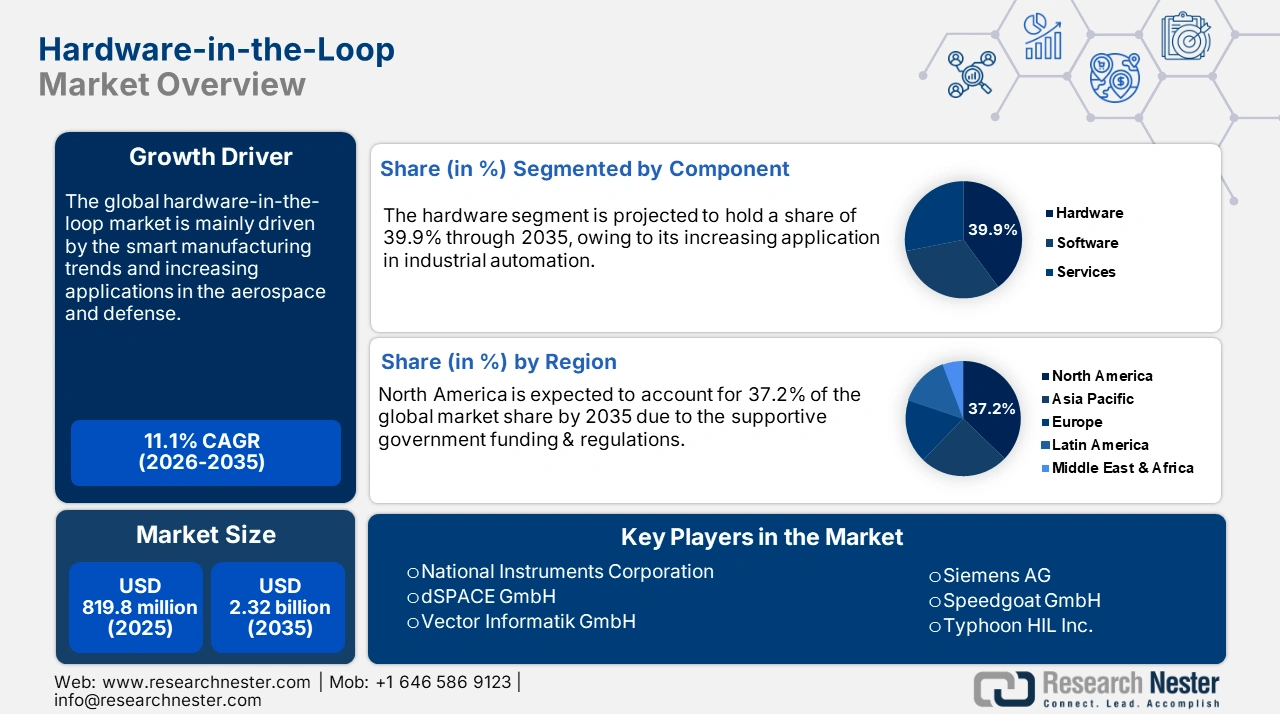

Il mercato dell'hardware-in-the-loop ha raggiunto gli 819,8 milioni di dollari nel 2025 e si stima che raggiungerà i 2,32 miliardi di dollari entro la fine del 2035, con un CAGR dell'11,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il settore dell'hardware-in-the-loop raggiungerà i 910 milioni di dollari.

La produzione hardware-in-the-loop (HIL) si concentra sulla catena di fornitura di componenti elettronici ad alta precisione, piattaforme software, apparecchiature digitali e soluzioni embedded. La fornitura costante di questi sistemi riflette un'influenza positiva sul commercio di componenti hardware-in-the-loop. La maggior parte delle materie prime importate dai produttori occidentali, in particolare dagli Stati Uniti, proviene da paesi dell'Asia-Pacifico come Giappone, Taiwan e Corea del Sud. L'analisi dell'OEC afferma che nel 2024 gli Stati Uniti hanno importato dispositivi a semiconduttore per un valore di 22,6 miliardi di dollari, classificandoli come il 20° prodotto più importato del paese su 1.227 categorie. I principali paesi di queste importazioni sono stati Vietnam (5,64 miliardi di dollari), Thailandia (3,5 miliardi di dollari), Malesia (3,26 miliardi di dollari), India (1,62 miliardi di dollari) e Cambogia (1,35 miliardi di dollari).

Il rapporto dell'US Geological Survey (USGS) indica inoltre che la Cina è il maggiore produttore ed esportatore di terre rare a livello mondiale. Ciò sottolinea che il commercio di materie prime vitali per la produzione di componenti hardware-in-the-loop è dominato dalla regione Asia-Pacifico. Inoltre, gli investimenti pubblici nelle tecnologie HIL-aligned nel settore energetico sono destinati a crescere nei prossimi anni. Pertanto, si stima che le misure di finanziamento pubblico svolgeranno un ruolo fondamentale nell'accelerare l'adozione di soluzioni hardware-in-the-loop.

Mercato Hardware-in-the-Loop: fattori di crescita e sfide

Fattori di crescita

- Modernizzazione aerospaziale e della difesa: le soluzioni HIL sono richieste nei settori aerospaziale e militare grazie alle loro capacità avanzate in avionica, sistemi di navigazione e controllo di volo. Iniziative come la Horizon Defense Roadmap 2024-2030 dell'Agenzia Spaziale Europea, la Digital Twin Initiative dell'Aeronautica Militare statunitense e il progetto Artemis della NASA, determinano una forte domanda di sistemi di validazione in tempo reale. Si prevede inoltre che la rapida ascesa della trasformazione digitale alimenterà l'adozione di componenti hardware-in-the-loop negli anni a venire. Inoltre, gli elevati budget per la difesa destinati a migliorare la digitalizzazione stanno creando un ambiente redditizio per i produttori di HIL.

- Industria 4.0 e integrazione del gemello digitale: la tendenza alla produzione intelligente sta promuovendo l'impiego di soluzioni hardware-in-the-loop in vari settori come l'automotive, l'energia e l'aerospaziale. Si stima che il gemello digitale e l'Industria 4.0, abbinati ai sistemi HiL, acquisiranno popolarità nel prossimo futuro. Si prevede che Germania, Giappone e Corea del Sud guideranno l'adozione di componenti hardware-in-the-loop grazie alla loro leadership nell'innovazione.

- Guida autonoma/ADAS, sicurezza e conformità normativa : con la crescente autonomia delle auto, è necessario testare rigorosamente sensori, architetture di percezione e decisione e algoritmi di controllo. Gli enti regolatori impongono sempre più standard di sicurezza e prestazioni, che richiedono una convalida esaustiva. L'HIL è necessario per ricreare scenari, compresi quelli rari o pericolosi, in ambienti controllati e ripetibili. Ad esempio, nel marzo 2024, Rohde & Schwarz ha collaborato con IPG Automotive per migliorare i test HIL sui radar automobilistici, con l'obiettivo di spostare una maggiore quantità di test di guida autonoma dalle piste all'aperto ad ambienti di laboratorio/controllati. Questo mira a incrementare la copertura dei test, la conformità e lo sviluppo dei limiti di velocità.

Sfide

- Limitazioni al trasferimento transfrontaliero dei dati: si prevede che le rigide normative volte a proteggere i dati personali dei consumatori dai trasferimenti transfrontalieri limiteranno in una certa misura le vendite di soluzioni hardware-in-the-loop. Il Regolamento generale sulla protezione dei dati (GDPR) dell'UE e il Digital Personal Data Protection Act (2023) dell'India sono alcune delle normative che limitano il flusso di dati a livello internazionale, limitando la produzione e il miglioramento delle soluzioni HIL basate su cloud. Nel complesso, si prevede che le collaborazioni strategiche con enti pubblici o altri giganti del settore contribuiranno a contrastare questa sfida.

- Lacune infrastrutturali: l'installazione di soluzioni hardware-in-the-loop è un processo complesso e richiede infrastrutture avanzate. Si stima che la mancanza di tecnologie digitali e di reti di connettività robuste nei mercati con budget limitati possa ostacolare la crescita del fatturato dei produttori di HIL. Tuttavia, i colossi del settore stanno considerando tali regioni come mercati ad alto potenziale e stanno espandendo le proprie strutture per sfruttare le grandi opportunità offerte da mercati inesplorati.

Dimensioni e previsioni del mercato Hardware-in-the-Loop:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

11,1% |

|

Dimensione del mercato dell'anno base (2025) |

819,8 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2,32 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato Hardware-in-the-Loop:

Analisi del segmento applicativo

Si prevede che il segmento automotive raggiungerà il 42,8% della quota di mercato globale dell'hardware-in-the-loop entro il 2035. Si stima che la crescente popolarità dei sistemi avanzati di assistenza alla guida (ADAS) e della guida autonoma favorirà l'adozione di sistemi hardware-in-the-loop. L'evoluzione delle normative obbligatorie, tra cui il Programma per la sicurezza stradale dell'UE (2021-2030) e gli aggiornamenti della politica sui veicoli autonomi del Dipartimento dei trasporti degli Stati Uniti (2023), stanno accelerando l'impiego di piattaforme HIL per il settore automotive. Inoltre, si prevede che la crescente domanda di veicoli elettrici alimenterà l'adozione di soluzioni HIL nei prossimi anni.

Analisi del segmento dei componenti

Si prevede che il segmento hardware rappresenterà il 39,9% della quota di mercato globale per tutto il periodo di studio. Le tendenze dell'automazione industriale e della produzione intelligente stanno alimentando l'applicazione di processori in tempo reale e moduli I/O nei test HIL. I fattori chiave che guidano questa crescita sono la crescente adozione della tecnologia dei gemelli digitali e delle soluzioni di manutenzione predittiva. L'ascesa dei veicoli elettrici e autonomi richiede piattaforme hardware potenti per convalidare i sistemi di propulsione, le batterie e i sistemi ADAS in condizioni dinamiche. Questa crescita è supportata anche da settori come l'aerospaziale e l'energia, dove i sistemi critici per la sicurezza necessitano di un'interfaccia solida con il mondo reale.

Inoltre, gli aggiornamenti hardware consentono l'integrazione con gemelli digitali e framework di test basati su cloud, migliorando scalabilità e precisione. Ad esempio, nel maggio 2025, OPAL-RT Technologies ha introdotto il suo sistema OP1400-BM Power-HIL, progettato per fornire hardware conveniente e in tempo reale per testare l'elettronica di potenza e i sistemi di controllo in applicazioni sia accademiche che industriali.

Analisi del segmento di utilizzo finale

Si prevede che il segmento OEM registrerà una rapida crescita durante il periodo di previsione, poiché i produttori di apparecchiature automobilistiche, aerospaziali e industriali si affidano ai sistemi HiL per ridurre i costi di prototipazione e accelerare il time-to-market. La crescita del segmento può essere attribuita all'aumento dei veicoli elettrici, dei sistemi di guida autonoma e alle più severe normative di sicurezza, che richiedono tutti una validazione approfondita in tempo reale. Gli OEM traggono vantaggio da HiL copiando migliaia di scenari di test, inclusi rari casi limite, senza mettere a rischio i prototipi fisici. Ciò non solo migliora l'affidabilità del prodotto, ma garantisce anche la conformità agli standard globali in continua evoluzione.

La nostra analisi approfondita del mercato hardware-in-the-loop include i seguenti segmenti:

Segmenti | Sottosegmenti |

Componente |

|

Applicazione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato Hardware-in-the-Loop - Analisi regionale

Approfondimenti sul mercato nordamericano

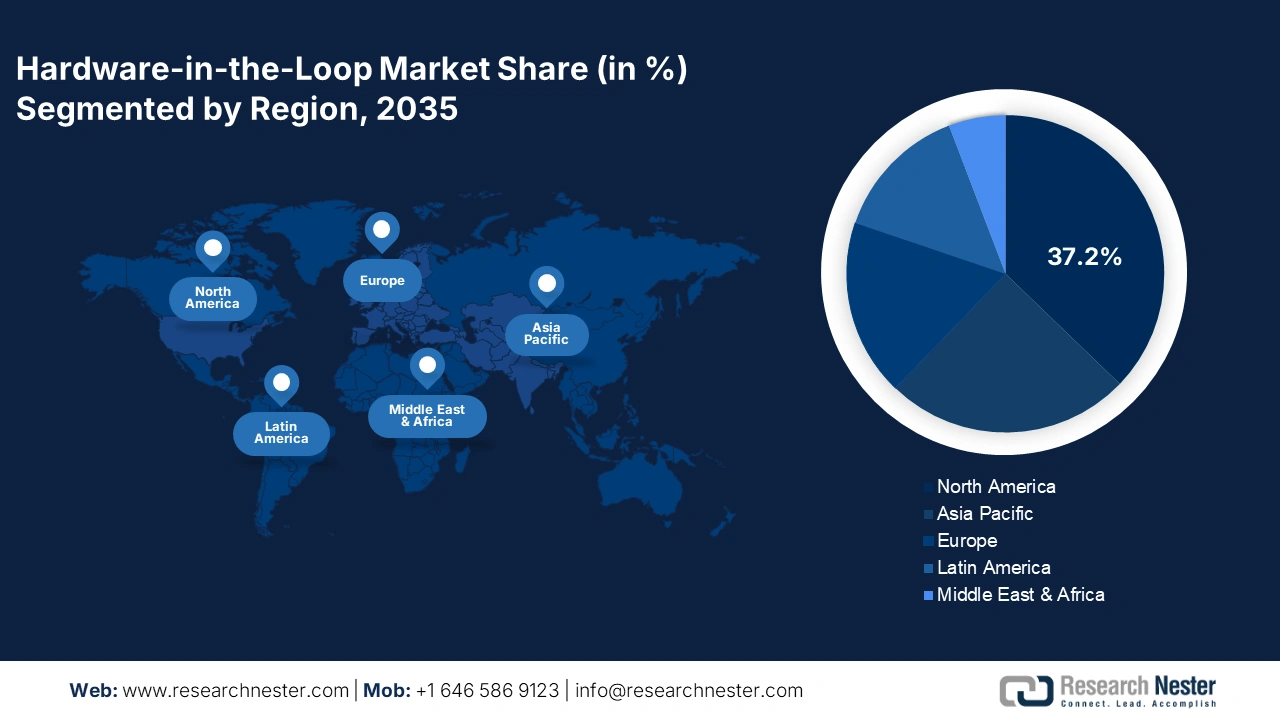

Si stima che il mercato nordamericano dell'hardware-in-the-loop deterrà il 37,2% della quota di fatturato globale fino al 2035. La crescente adozione della simulazione di sistemi in tempo reale nei settori aerospaziale, automobilistico e dell'automazione industriale sta contribuendo all'elevato volume di vendite delle soluzioni HIL. Anche le politiche governative di supporto stanno accelerando l'impiego delle soluzioni HIL. Si prevede che queste iniziative di investimento getteranno le basi per tecnologie come l'HIL. I settori delle telecomunicazioni e dell'automotive stanno trainando le vendite elevate di piattaforme HIL.

Si prevede che il mercato dell'hardware-in-the-loop negli Stati Uniti raggiungerà una quota considerevole entro la fine del 2035. Le attività di ricerca e sviluppo in corso nei settori della difesa, dell'automotive e dei semiconduttori sono destinate ad alimentare l'impiego di piattaforme HIL nei prossimi anni. La rapida crescita delle infrastrutture digitali e dell'automazione industriale sta creando un ambiente redditizio per i produttori di componenti hardware-in-the-loop. Anche la rapida espansione del settore delle telecomunicazioni sta svolgendo un ruolo fondamentale nella commercializzazione delle soluzioni HIL.

Si prevede che la vendita di soluzioni HiL in Canada aumenterà durante il periodo di previsione. La digitalizzazione delle infrastrutture industriali e l'innovazione nel settore automobilistico stanno alimentando il commercio di soluzioni HIL nel Paese. Il mercato sta registrando una crescita poiché settori come l'energia pulita, la trasmissione di energia e le infrastrutture di rete richiedono sempre più la convalida in tempo reale per i sistemi di controllo e protezione. La pressione normativa, unita alla transizione verso l'elettrificazione e le energie rinnovabili, sta spingendo le utility e gli OEM in Canada ad adottare HiL per evitare costosi guasti e accelerare l'implementazione.

Inoltre, centri di innovazione tecnologica, strutture di simulazione e sovvenzioni governative stanno supportando l'adozione locale dell'HiL, rendendolo più accessibile sia alle PMI che alle grandi imprese. Hitachi Energy Canada ha ricevuto 21,59 milioni di dollari dal governo federale per la costruzione di un nuovo centro di simulazione HVDC a Montreal e per modernizzare la sua fabbrica di trasformatori a Varennes. Questa struttura consentirà la simulazione in tempo reale dei sistemi HVDC per testare i sistemi di controllo e protezione prima dell'effettiva installazione.

Approfondimenti sul mercato APAC

Si prevede che il mercato hardware-in-the-loop dell'area Asia-Pacifico crescerà a un robusto CAGR del 10,7% tra il 2026 e il 2035. La forte presenza di utenti finali come l'automotive, l'elettronica, l'aerospaziale e l'energia sta stimolando l'adozione di piattaforme hardware-in-the-loop. La tendenza all'automazione e alla digitalizzazione sta accelerando la domanda di soluzioni HIL nella regione. La precisione di Giappone e Corea del Sud nei progressi tecnologici è destinata a trainare le vendite di soluzioni HIL innovative.

La Cina , essendo un polo produttivo di semiconduttori e altri componenti elettronici, probabilmente guiderà le vendite di soluzioni HIL nei prossimi anni. Si prevede che le strategie di trasformazione digitale del governo apriranno nuove opportunità per i produttori di componenti hardware-in-the-loop del Paese. Inoltre, si stima che gli sforzi del governo per semplificare l'integrazione hardware-software attraverso standard e sussidi stimoleranno la curva di adozione.

Si prevede che il mercato indiano dell'hardware-in-the-loop si espanderà notevolmente fino al 2035. L'aumento degli investimenti pubblico-privati in ricerca e sviluppo, i progressi nella produzione di semiconduttori e il boom del commercio automobilistico sono destinati ad aumentare le quote di fatturato dei produttori di HIL. Le case automobilistiche utilizzano sempre più piattaforme HIL per i test sui gruppi propulsori dei veicoli elettrici. Anche le iniziative Digital India e Semicon India stanno contribuendo alla crescita complessiva del mercato. La modernizzazione del settore aerospaziale e della difesa è destinata a generare profitti per i produttori di HIL negli anni a venire.

Approfondimenti sul mercato europeo

Si prevede che l'Europa registrerà una rapida crescita durante il periodo di previsione, grazie alle severe normative in materia di sicurezza automobilistica e di emissioni, alla solidità dei settori aerospaziale e della difesa e all'impegno per l'elettrificazione e le energie rinnovabili. I regimi normativi, come Euro NCAP, le roadmap EU CCAM e le direttive sulle emissioni, richiedono test approfonditi, inclusi casi limite, il che spinge gli OEM e i fornitori di primo livello ad adottare la tecnologia HIL. Inoltre, molti paesi europei sovvenzionano la ricerca e sviluppo e vi è una solida base di manodopera ingegneristica qualificata e centri di eccellenza. L'ascesa dei veicoli elettrici impone test su batterie, inverter e sistemi di gestione termica con carichi variabili, che la tecnologia HIL consente di eseguire in modo più economico, affidabile e tempestivo. Nel febbraio 2024, NORDEX SE in Europa ha introdotto un nuovo banco di prova Hardware-in-the-Loop (PHIL) di potenza, sviluppato da R&D Test Systems, per eseguire test di conformità alla rete di trasmissione elettrica, consentendo la simulazione di diverse condizioni di rete e scenari di guasto in laboratorio anziché sul campo.

Il mercato HiL del Regno Unito è in rapida crescita, poiché il Paese si sta muovendo verso un futuro automobilistico a basse emissioni di carbonio, una maggiore elettrificazione e l'implementazione di sistemi per veicoli connessi/autonomi, nonché verso la necessità di proteggere le telecomunicazioni e le infrastrutture. Finanziamenti governativi, laboratori, impianti di prova e iniziative politiche stanno aiutando aziende e università a costruire infrastrutture HIL migliori. Inoltre, gli sforzi per aumentare i test nazionali e ridurre la dipendenza dai poli di prova esteri motivano gli investimenti in infrastrutture di laboratorio locali. Ad esempio, nel maggio 2024, Fortescue ha acquisito un laboratorio di prova automobilistico nel Regno Unito a Banbury, precedentemente di proprietà di Arrival, per rafforzare la propria attività interna di ricerca e sviluppo e test sui prototipi per l'elettrificazione. Il sito comprende celle di prova, un'area di sviluppo batterie, una camera EMC, ecc., che sono rilevanti per i test di tipo HIL di unità di trasmissione, unità di controllo, ecc.

La Germania rimane uno dei principali mercati HIL in Europa, trainata dai suoi grandi OEM del settore automobilistico, dalla solida base di fornitori Tier 1 e dal solido ecosistema di ricerca e sviluppo industriale e automobilistico. Le aziende tedesche sono all'avanguardia nell'elettrificazione, nella guida autonoma, nello sviluppo di sensori ADAS e nei sistemi aerospaziali, tutti settori che richiedono approfonditi test di integrazione hardware-software in tempo reale. Inoltre, la spinta del Paese nell'automazione industriale, nella robotica e nella meccatronica sostiene ulteriormente la crescita dei sistemi HIL.

Principali attori del mercato Hardware-in-the-Loop:

- National Instruments Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- dSPACE GmbH

- Vector Informatik GmbH

- OPAL-RT Technologies Inc.

- Siemens AG

- Speedgoat GmbH

- Tifone HIL Inc.

- AVL List GmbH

- ETAS GmbH (filiale della Robert Bosch GmbH)

- Tecnologie Keysight

- MathWorks Inc.

- IPG Automotive GmbH

- Soluzioni di ingegneria LHP

- Tata Elxsi Ltd.

- DreamEDGE Sdn. Bhd.

- Yokogawa Electric Corporation

- Hitachi Astemo, Ltd.

- Honda R&D Co., Ltd.

- Mitsubishi Electric Corporation

- Fujitsu Limited

Le principali aziende del mercato hardware-in-the-loop stanno adottando diverse strategie organiche e inorganiche, come innovazioni tecnologiche, fusioni e acquisizioni, lanci di nuovi prodotti, partnership e collaborazioni ed espansione regionale, per incrementare le proprie vendite e il proprio posizionamento. Le aziende tedesche e statunitensi stanno stringendo collaborazioni strategiche con aziende automobilistiche e aerospaziali per rafforzare la propria posizione dominante in specifici settori. Si prevede inoltre che la crescita degli investimenti pubblico-privati alimenterà le quote di fatturato dei giganti del settore negli anni a venire.

Ecco un elenco dei principali attori che operano nel mercato globale:

Sviluppi recenti

- Nell'agosto 2025, Tata Elxsi , leader mondiale nei servizi di progettazione e tecnologia, e Suzuki Motor Corporation , multinazionale giapponese specializzata in mobilità, hanno inaugurato ufficialmente il SUZUKI–TATA ELXSI Cloud HIL Center a Trivandrum, in India. Questa struttura rappresenta il primo centro di convalida HIL di Suzuki per veicoli completi, basato sul cloud, e il secondo centro di ingegneria nato dalla collaborazione tra Tata Elxsi e Suzuki, dopo l'Offshore Development Center (ODC) di Pune.

- A marzo 2025, Emerson ha annunciato il lancio di una nuova soluzione software, NI LabVIEW+ Suite for HIL, progettata per soddisfare le crescenti esigenze di sviluppo e test di software embedded. Questa suite offre soluzioni personalizzate, inclusi strumenti di test, validazione e analisi dei dati per i clienti hardware-in-the-loop (HIL).

- Report ID: 3831

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Hardware nel ciclo Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto