Prospettive di mercato dei sali di cromo:

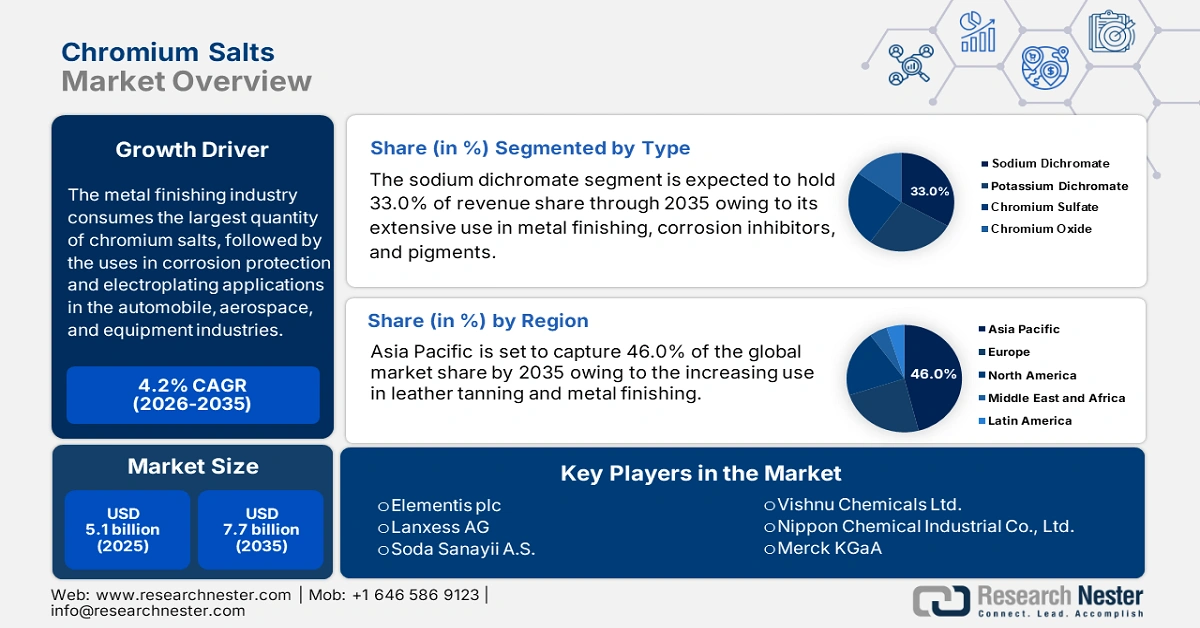

Il mercato dei sali di cromo è stato stimato in 5,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 7,7 miliardi di dollari entro la fine del 2035, con un CAGR del 4,2% nel periodo di previsione 2026-2035. Nel 2026, il valore del settore dei sali di cromo è stimato in 5,3 miliardi di dollari.

L'industria della finitura dei metalli è il maggiore consumatore di sali di cromo, seguita dagli impieghi nella protezione dalla corrosione e nelle applicazioni di galvanica nei settori automobilistico, aerospaziale e delle attrezzature. Secondo lo United States Geological Survey (USGS), il consumo globale di sali di cromo per la finitura dei metalli è aumentato, con posizioni di leadership detenute da Cina, Stati Uniti e Germania. La domanda di composti di cromo ad alta purezza è elevata, trainata da normative come la normativa NESHAP sulla galvanica del cromo dell'EPA in Nord America e in Europa, che ha stimolato la domanda.

Nel 2022, il consumo apparente di cromo negli Stati Uniti, incluso il cromo riciclato, è stato di 569.000 tonnellate metriche (t), pressoché invariato rispetto ai livelli del 2021. Il consumo interno totale di materiali a base di cromo, escluso l'acciaio inossidabile, è diminuito del 29%. L'impiego principale del cromo è stato nella produzione di acciaio (93%), mentre le superleghe e altri usi hanno assorbito il restante 7%. Le esportazioni statunitensi di minerale di cromite, prodotti chimici a base di cromo, ferroleghe, cromo metallico e prodotti in acciaio inossidabile sono aumentate del 16% rispetto all'anno precedente, raggiungendo un totale di 133.000 t. Le importazioni statunitensi delle categorie di base sono aumentate del 7%, raggiungendo un totale di 609.000 t in termini di contenuto di cromo.

Mercato dei sali di cromo: fattori di crescita e sfide

Fattori di crescita

- Crescita nel settore della concia delle pelli: i sali di cromo (in particolare il solfato di cromo basico) sono un componente essenziale nella concia delle pelli, poiché ne aumentano la resistenza, la flessibilità e la resistenza. Con il continuo aumento della domanda di abbigliamento in pelle di alta qualità nei settori della moda, delle calzature, dell'automotive e dell'arredamento, è aumentato anche il consumo di sali di cromo. Nel 2023, il commercio globale di pelli, ulteriormente preparate dopo la concia o la crostatura (escluso quello ovino), ha raggiunto gli 801 milioni di dollari, in calo dell'11,2% rispetto ai 902 milioni di dollari del 2022. Negli ultimi cinque anni, è diminuito a un tasso annualizzato del 9,79%, classificandosi al 966° posto su 1.222 prodotti e rappresentando meno dello 0,005% del commercio mondiale. Pertanto, i sali di cromo rimarranno essenziali per qualsiasi attività di concia.

- Crescente domanda di pigmenti e rivestimenti: i sali di cromo sono fondamentali anche nella produzione di pigmenti, utilizzati in vernici, rivestimenti, ceramiche e materie plastiche. Questi pigmenti mantengono la resistenza al calore e ai raggi UV, necessaria per applicazioni industriali e rivestimenti decorativi. La crescita del settore edile, la domanda di rivestimenti per autoveicoli e di imballaggi sostenibili sono segmenti emergenti chiave nel settore dei pigmenti di cromo. Un esempio di pigmento verde di ossido di cromo si trova in molte piastrelle di cemento e piastrelle di ceramica quasi opache per la loro durevolezza. Con la maggior parte dei progetti infrastrutturali urbani in corso a livello globale e la crescente domanda di rivestimenti decorativi utilizzati nei prodotti di consumo, tutti contribuiscono alla crescente rilevanza dei sali di cromo in questo contesto.

- Espansione delle applicazioni della galvanica : i sali di cromo sono materie prime importanti nel processo di galvanica, che fornisce un rivestimento protettivo e decorativo per i metalli. I principali settori di utilizzo includono l'automotive, l'aerospaziale e l'elettronica, poiché la cromatura aumenta la durezza, fornisce resistenza alla corrosione e migliora l'estetica del rivestimento. Si prevede che questa crescita della galvanica continuerà con un aumento della produzione manifatturiera globale, soprattutto nelle economie dell'area Asia-Pacifico come Cina e India. Inoltre, la domanda di componenti resistenti all'usura per macchinari industriali e applicazioni aerospaziali continuerà a stimolare il mercato dei sali di cromo, essenziali per le applicazioni di finitura superficiale ad alte prestazioni.

Crescita del commercio globale di minerale di cromo

Principali esportatori di minerali e concentrati di cromo nel 2023

Esportatore | Valore commerciale (migliaia di USD) | Quantità (Kg) |

Sudafrica | 3.942.399,35 | 17.791.500.000 |

Tacchino | 397.500,54 | 1.465.530.000 |

Pakistan | 126.552,18 | 465.046.000 |

Kazakistan | 116.606,56 | 390.776.000 |

Albania | 82.192,16 | 403.126.000 |

Oman | 44.709,89 | 107.509.000 |

Paesi Bassi | 36.347,44 | 97.164.700 |

Filippine | 26.418,37 | 101.281.000 |

Madagascar | 22.235,58 | 91.293.800 |

Fonte: WITS

Sfide

- Volatilità nell'approvvigionamento di materie prime: il settore dei sali di cromo dipende fortemente dal minerale di cromo (cromite), presente in pochissime località, ovvero Sudafrica, Kazakistan e India. Esistono diversi rischi legati all'instabilità politica, agli scioperi minerari o ai controlli sulle esportazioni in queste regioni, con il potenziale rischio di interrompere le catene di approvvigionamento globali. Le fluttuazioni del prezzo della cromite incidono sui costi di produzione dei sali di cromo e riducono i margini di profitto. Le aziende che dipendono dall'importazione di minerale di cromo (cromite) sono allo stesso tempo esposte a dazi e restrizioni commerciali, con maggiori rischi di ritardi logistici. Ciò rende difficile per i produttori offrire prezzi stabili e impegni di fornitura a lungo termine ai clienti.

- Aumento dei costi di produzione: la produzione di sali di cromo richiede un notevole consumo di energia, attrezzature specializzate e costosi sistemi di controllo dell'inquinamento. I prezzi dell'energia sono volatili e gli standard ambientali si stanno inasprendo, aumentando i costi di produzione. Inoltre, il necessario trattamento avanzato di sottoprodotti e rifiuti tossici e pericolosi aumenta i costi operativi. I produttori più piccoli si trovano ad affrontare la perdita di competitività, mentre i produttori più grandi non fanno altro che aumentare i costi per i clienti fino a quando la domanda non diminuisce. Tutto ciò è amplificato dalle pressioni dei prezzi inflazionistici e dall'aumento dei costi del lavoro nelle principali sedi produttive, che riducono ulteriormente i margini operativi.

Dimensioni e previsioni del mercato dei sali di cromo:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,2% |

|

Dimensione del mercato dell'anno base (2025) |

5,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

7,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sali di cromo:

Analisi del segmento di tipo

Si prevede che il segmento del bicromato di sodio raggiungerà la quota di mercato maggiore, pari al 33%, durante il periodo di previsione entro il 2035. Il bicromato di sodio è il pilastro del mercato dei sali di cromo, fungendo da precursore primario per quasi tutti i composti a base di cromo. Le sue forti proprietà ossidanti e la sua stabilità chimica lo rendono indispensabile in applicazioni come la finitura dei metalli, la concia delle pelli, la conservazione del legno e la produzione di pigmenti. Con l'espansione di settori come quello automobilistico, aerospaziale ed edile, la domanda di materiali resistenti alla corrosione e durevoli continua ad aumentare, incrementando il consumo di bicromato di sodio. La sua versatilità supporta anche la crescita di prodotti chimici speciali, catalizzatori e colorazione del vetro. Con la crescente industrializzazione in regioni come l'Asia meridionale e l'Eurasia, il bicromato di sodio rimane il prodotto dominante che traina la crescita del mercato. Nonostante le preoccupazioni ambientali, il suo ruolo critico nelle applicazioni a valle ne assicura la posizione al centro del segmento dei sali di cromo.

Analisi del segmento applicativo

Si prevede che il segmento della concia delle pelli raggiungerà una quota del 29,2% entro il 2035. I sali di cromo, in particolare il solfato di cromo basico, sono essenziali in questo processo grazie alla loro capacità di produrre pelli morbide, resistenti e termicamente stabili. L'uso diffuso di pelli conciate al cromo in calzature, abbigliamento e accessori alimenta una domanda costante di questi sali. Dal punto di vista economico, la concia al cromo è più rapida ed economica rispetto alle alternative vegetali, il che la rende interessante per i produttori. Con l'aumento delle esportazioni globali di pelli e l'espansione delle industrie conciarie nelle economie in via di sviluppo, il consumo di sali di cromo continua a crescere. Questa domanda sostenuta posiziona la concia delle pelli come un pilastro del mercato dei sali di cromo.

Analisi del segmento di utilizzo finale

Si prevede che il segmento chimico e petrolchimico raggiungerà una quota del 24,2% entro il 2035. Grazie alle crescenti applicazioni che coinvolgono catalizzatori, pigmenti, placcature e inibitori di corrosione, questi composti contenenti cromo, impiegati in applicazioni chimiche per supportare il trattamento superficiale, hanno registrato una crescita della quota di mercato per questo segmento. La crescita attribuibile all'espansione industriale sostenuta dal governo nelle economie emergenti e all'aumento della produzione chimica consolida ulteriormente il segmento chimico e petrolchimico come principale segmento di utilizzo finale, a differenza di metallurgia, edilizia o automotive.

La nostra analisi approfondita del mercato dei sali di cromo include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo |

|

Applicazione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sali di cromo - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

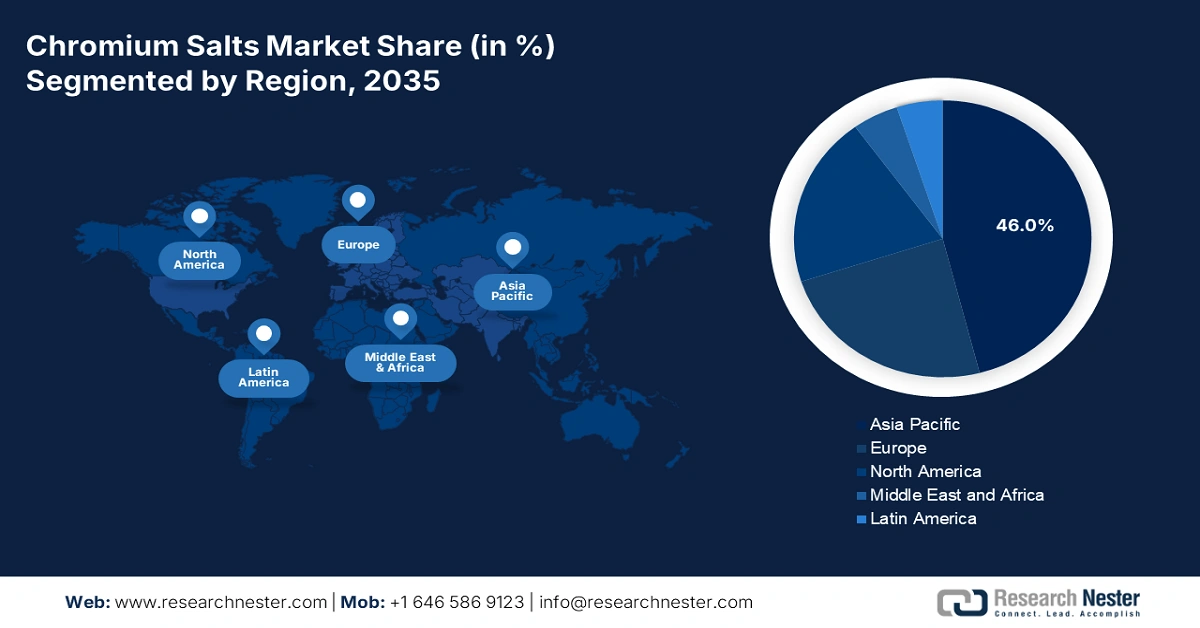

Entro il 2035, l'area Asia-Pacifico contribuirà per il 46% al fatturato globale dei sali di cromo, grazie alla rapida industrializzazione, ai principali centri di lavorazione della pelle e alla crescita della produzione chimica. La domanda proviene principalmente da galvanica, pigmenti e metallurgia, con il sostegno dei principali settori automobilistico ed edile. I governi della regione hanno avviato piani per investire in tecnologie di lavorazione sostenibili, mentre l'inasprimento degli standard normativi per promuovere una lavorazione ecosostenibile contribuirà a metodi di produzione ancora più rispettosi dell'ambiente, che manterranno la posizione dominante della regione nel consumo globale di sali di cromo.

L'India è uno dei mercati dei sali di cromo in più rapida crescita nell'area Asia-Pacifico, trainato dalla concia delle pelli, dal tessile e dalla finitura dei metalli. L'India rappresenta una percentuale significativa della produzione mondiale di pelle e i sali di cromo sono una parte significativa del processo di concia. I distretti industriali del Tamil Nadu e dell'Uttar Pradesh consolidano l'attività dei consumatori. La duplice attenzione del governo indiano alla gestione degli effluenti e alla concia sostenibile delle pelli sta promuovendo sia la crescita del mercato che la responsabilità ambientale. Incoraggiando pratiche di produzione più pulite e protocolli di trattamento dei rifiuti più rigorosi, il governo sta promuovendo l'innovazione e gli investimenti in tecnologie ecocompatibili. Questo approccio equilibrato non solo supporta l'espansione dell'industria della pelle, ma rafforza anche il suo impegno per la sostenibilità. Di conseguenza, la responsabilità ambientale sta diventando parte integrante del progresso industriale.

Pigmenti e preparati a base di composti di cromo (2023)

Paese | Valore delle esportazioni (migliaia di USD) | Quantità (Kg) |

India | 56.205,91 | 14.974.800 |

Cina | 16.281,65 | 4.591.850 |

Indonesia | 2.586,80 | 495.981 |

Giappone | 1.813,35 | 135.945 |

Malaysia | 429.09 | 76.321 |

Australia | 374,39 | 41.710 |

Corea del Sud | 321,97 | 54.322 |

Fonte: WITS

Approfondimenti sul mercato europeo

Entro il 2035, l'Europa contribuirà al 24% del fatturato globale dei sali di cromo, grazie alla domanda proveniente da rivestimenti per autoveicoli, lavorazione della pelle e finitura dei metalli. La domanda è distribuita tra le principali economie e, grazie a applicazioni downstream così diversificate, contribuisce a bilanciare la volatilità dei prezzi e a sostenere la stabilità dei ricavi. Gli standard ambientali per le scariche di cromo esavalente si stanno inasprendo, in particolare nel settore della galvanica, portando ad aggiornamenti dei processi, con alcuni che stanno passando a un nuovo grado speciale con una migliore conformità ambientale.

La Germania rimane il principale motore della domanda regionale di sali di cromo, grazie alle applicazioni avanzate di trattamento superficiale e galvanica, utilizzate nei pigmenti ad alte prestazioni. I distretti industriali sono visibili, poiché i sistemi di integrazione dei fornitori consentono tempi di consegna più brevi, supportando al contempo la garanzia della qualità del prodotto. Sebbene la dipendenza dalle importazioni per gli intermedi di cromo continuerà, i formulatori locali stanno ottenendo un valore maggiore offrendo soluzioni personalizzate e una conformità sempre più rigorosa. L'esposizione all'uso finale rimane bilanciata nei settori automobilistico, meccanico, edile, dei componenti ingegnerizzati e della concia di pelli di alta qualità per calzature e accessori di abbigliamento.

Accessori per abbigliamento in pelle o composizione 2023

Paese | Valore commerciale (USD '000) | Quantità (Kg) |

Regno Unito | 8.704,76 | 115.131 |

Germania | 2.885,23 | 33.951 |

Francia | 13.228,47 | 92.386 |

Italia | 55.435,73 | 432.410 |

Spagna | 10.268,76 | 83.400 |

Russia (Federazione Russa) | 47.36 | 2.905 |

Fonte: WITS

Approfondimenti sul mercato nordamericano

Entro il 2035, il Nord America contribuirà al 20% del fatturato globale dei sali di cromo. Il mercato nordamericano dei sali di cromo opera grazie a capacità di lavorazione chimica avanzate, a una solida supervisione normativa e a mercati di utilizzo finale diversificati, come l'automotive, l'aerospaziale, l'edilizia e la metallurgia. Ciò significa che la domanda si sviluppa attraverso l'utilizzo delle sue applicazioni classiche nel trattamento superficiale, nella galvanica e nella pigmentazione. Gli operatori regionali stanno investendo in alternative sostenibili e sono consapevoli del rispetto delle normative ambientali imposte dall'EPA e dall'OSHA. Tuttavia, la raffinazione nazionale e le innovazioni nei prodotti speciali possono sostenere la crescita.

Gli Stati Uniti rimangono l'attore dominante sul mercato, con un utilizzo sostanziale nei rivestimenti per autoveicoli, in particolare nelle leghe per il settore aerospaziale, e per la concia nell'industria della pelle. Un'applicazione rigorosa delle normative da parte dell'EPA e dell'OSHA facilita l'abbandono del cromo e incoraggia lo sviluppo di sostituti più sicuri e sostenibili. Gli Stati Uniti hanno prodotto prodotti chimici a base di cromo, così come acciaio inossidabile, nel 2022. I prodotti chimici a base di cromo derivati dal minerale di cromite di grado chimico sono concentrati in prodotti chimici ad alto tenore di cromo con oltre il 45% di ossido cromico (Cr2O3), che generalmente viene convertito in bicromato di sodio.

Principali attori del mercato dei sali di cromo:

- Elementis plc

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Lanxess AG

- Soda Sanayii AS

- Vishnu Chemicals Ltd.

- Nippon Chemical Industrial Co., Ltd.

- Elementi americani

- Hebei Chromate Chemical Co., Ltd.

- Impianto di produzione di prodotti chimici al cromo di Aktyubinsk

- Gruppo MidUral

- Merck KGaA

- Yinzhou Mingwei Chemical Co., Ltd.

- Chemetall (BASF SE)

- Pacific Chemicals (Pvt) Ltd.

- Dongwon Metal Co., Ltd.

- Industrie malesi del cromo

Il mercato globale dei sali di cromo è moderatamente concentrato, con Lanxess ed Elementis leader del mercato grazie a significativi sforzi in ricerca e sviluppo e a una produzione ecosostenibile. Nippon Chemical e Vishnu Chemicals stanno crescendo grazie a strategie di produzione ed esportazione a basso costo. Aziende kazake e cinesi sono leader nella fornitura di materie prime, mentre Merck e BASF sono specializzate nel cromo ad alta purezza utilizzato in elettronica. Le principali tendenze riguardano gli investimenti nella chimica verde, una maggiore conformità REACH/EPA e l'integrazione verticale per garantire le fonti di minerale di cromo.

Di seguito sono elencati alcuni dei principali attori che operano sul mercato:

Sviluppi recenti

- A marzo 2024, Lanxess AG ha introdotto EcoTan Plus, un ingrediente per la concia a basse emissioni di carbonio per l'industria della pelle che riduce le emissioni di CO₂ del 41% rispetto ai sali convenzionali. Lanxess ha registrato un aumento del 16% degli ordini da parte delle concerie europee nel primo trimestre del 2024, stimolato dai più severi standard di sostenibilità dell'UE. L'azienda prevede che questo prodotto genererà 51 milioni di euro di fatturato annuo entro il 2025.

- Nel gennaio 2024, BASF/Chemetall (Germania) ha introdotto il riciclo del cromo a circuito chiuso, una tecnologia idrometallurgica proprietaria che recupera il 96% o più di cromo dalle acque reflue industriali, riducendo i prezzi delle materie prime del 26%. BASF ha adottato questo sistema in due stabilimenti tedeschi, riducendo il consumo energetico del 31% e rimuovendo 5.000 tonnellate di rifiuti pericolosi all'anno. La tecnologia è ora concessa in licenza ad aziende europee e nordamericane.

- Report ID: 1145

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Sali di cromo Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto