Prospettive di mercato sull'utilizzo dell'anidride carbonica:

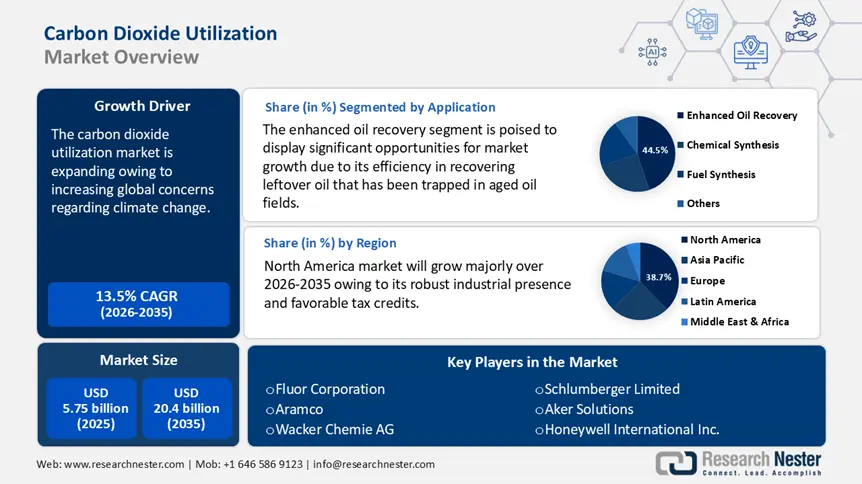

Il mercato dell'utilizzo dell'anidride carbonica ha raggiunto un valore di oltre 5,75 miliardi di dollari nel 2025 e si prevede che supererà i 20,4 miliardi di dollari entro il 2035, registrando un CAGR superiore al 13,5% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il settore dell'utilizzo dell'anidride carbonica raggiungerà i 6,45 miliardi di dollari.

Si prevede che il mercato globale dell'utilizzo dell'anidride carbonica registrerà una crescita significativa a causa delle crescenti preoccupazioni globali relative ai cambiamenti climatici. Gli stakeholder stanno attivamente cercando soluzioni alternative per mitigare l'aumento dei livelli di anidride carbonica nell'atmosfera. Il Bilancio Globale del Carbonio ha rivelato che le emissioni di CO2 dovrebbero aumentare da 40,6 miliardi di tonnellate nel 2021 a 41,6 miliardi di tonnellate nel 2024. Questo include 37,4 miliardi di emissioni di CO2 fossile, mentre la quantità rimanente proviene dal cambiamento di uso del suolo (deforestazione). L'utilizzo di CO2 come materia prima o materia prima in vari processi industriali e prodotti di uso quotidiano sta guadagnando terreno a livello globale. L'Agenzia Internazionale per l'Energia (IEA) ha riferito che attualmente il settore dei fertilizzanti utilizza circa 230 milioni di tonnellate (Mt) di CO2 all'anno, principalmente per il recupero avanzato del petrolio (80 Mt) e la produzione di urea (130 Mt) attraverso percorsi di utilizzo diretto.

Tra le principali applicazioni dell'anidride carbonica figurano la produzione di combustibili come metanolo, gas di sintesi, materiali edili, tra cui calcestruzzo e cemento, la produzione di plastica e polimeri e l'industria alimentare e delle bevande. La sostituzione dei combustibili fossili in questi settori può contribuire notevolmente alla decarbonizzazione di numerose industrie, poiché l'anidride carbonica può rappresentare una fonte di carbonio a prezzi accessibili. La crescente quantità di finanziamenti pubblici e privati destinati alle imprese di questo settore riflette il crescente interesse per le tecnologie di conversione della CO2. L'utilizzo di CO2 per carburanti sostenibili per l'aviazione e materiali da costruzione è in aumento a seguito degli obiettivi e dei requisiti aziendali per combustibili e materiali a basse emissioni.

L'IEA ha rivelato che nel 2023 sono stati investiti a livello globale quasi 500 milioni di dollari in startup specializzate nell'utilizzo di energia, pari a quasi la metà di tutti gli investimenti di capitale di rischio (VC) in CCUS. Con oltre l'80% degli investimenti totali nel periodo 2015-2023, le aziende nordamericane guidano il mercato. Nonostante l'uso principale degli impianti di cattura su larga scala sia la produzione di combustibile, gli investimenti sono equamente ripartiti tra le altre destinazioni d'uso, con i combustibili che rappresentano circa un terzo del totale, i prodotti chimici il 40% e i materiali da costruzione il 25%.

Chiave Utilizzo dell'anidride carbonica Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

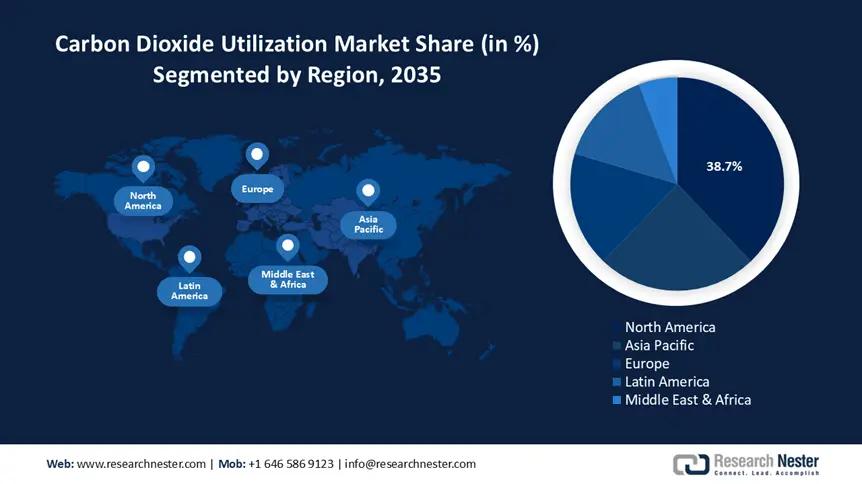

- Il Nord America è leader nel mercato dell'utilizzo dell'anidride carbonica con una quota del 38,7%, alimentata da una solida presenza industriale e da normative favorevoli a supporto della cattura del carbonio, sostenendo la crescita fino al 2026-2035.

- Si prevede che la regione Asia-Pacifico registrerà una crescita significativa nel mercato dell'utilizzo dell'anidride carbonica dal 2026 al 2035, trainata dalla crescente attenzione del governo alla sostenibilità ambientale.

Approfondimenti sul segmento:

- Si prevede che il segmento Oil & Gas raggiungerà una quota di mercato significativa entro il 2035, grazie all'utilizzo dell'anidride carbonica nel recupero avanzato del petrolio e al suo ruolo nei servizi di gestione del carbonio per nuove entrate derivanti dalle infrastrutture di sequestro.

- Si prevede che il segmento EOR raggiungerà una quota del 44,5% entro il 2035, grazie all'efficienza dell'anidride carbonica nel migliorare il recupero del petrolio dai giacimenti più vecchi, aumentando i tassi di recupero fino al 15%.

Principali trend di crescita:

- Crescente popolarità in diversi settori

- Tasse e finanziamenti governativi favorevoli

Principali sfide:

- Maggiori investimenti

- Quadri normativi rigorosi e maturità tecnologica

- Attori principali: Fluor Corporation, Aramco, Wacker Chemie AG, Schlumberger Limited, Aker Solutions, Honeywell International Inc., Equinor ASA, TotalEnergies SE, ExxonMobil Corporation, Royal Dutch Shell Plc.

Globale Utilizzo dell'anidride carbonica Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 5,75 miliardi di dollari

- Dimensioni del mercato 2026: 6,45 miliardi di dollari

- Dimensioni del mercato previste: 20,4 miliardi di dollari entro il 2035

- Previsioni di crescita: 13,5% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,7% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dell'utilizzo dell'anidride carbonica:

Fattori di crescita

- Crescente popolarità in diversi settori: l'anidride carbonica sta diventando sempre più necessaria per l'industria del gas e del petrolio, nonché per l'incremento delle operazioni di recupero del petrolio. Le emissioni di anidride carbonica stanno aumentando a causa della rapida industrializzazione mondiale. L'Organizzazione delle Nazioni Unite per lo Sviluppo Industriale ha indicato che una ripresa post-pandemica è stata indicata dalla crescita del 2,3% nei settori industriali a livello mondiale, tra cui manifatturiero, minerario, energetico, idrico, gestione dei rifiuti e altri servizi di pubblica utilità. La maggior parte di questo dinamismo è stata trainata dal settore manifatturiero, che è aumentato del 3,2%, mentre il settore minerario e dei servizi di pubblica utilità, che costituisce la quota maggiore dell'economia nei paesi a basso reddito, è diminuito dello 0,9%.

Inoltre, l'idrogeno può essere trasformato in un combustibile più semplice da gestire e utilizzare, come il carburante per aerei, grazie al carbonio presente nella CO₂. Come materia prima per prodotti chimici e polimeri, la CO₂ può anche svolgere il ruolo dei combustibili fossili. Far reagire la CO₂ con minerali o flussi di rifiuti, come le scorie di ferro, per creare carbonati per materiali da costruzione è un metodo meno dispendioso in termini di energia. - Imposte e finanziamenti governativi favorevoli: incentivi fiscali come crediti di carbonio e detrazioni per gli investimenti nella cattura del carbonio riducono gli oneri finanziari per le aziende che adottano queste tecnologie. Ad esempio, il credito d'imposta 45Q per la cattura del carbonio (CCUS), che incoraggia l'uso di CO2 offrendo crediti d'imposta ora pari a 60 dollari per tonnellata di CO2 utilizzata, è stato significativamente aumentato nell'ambito dell'Inflation Reduction Act statunitense del 2022. Analogamente, l'Unione Europea ha approvato la proposta ReFuelEU Aviation nell'aprile 2023, che impone obblighi di miscelazione per i carburanti sintetici per l'aviazione. Tali obblighi aumenteranno dallo 0,7% nel 2030 al 28% nel 2050. Inoltre, il bando su larga scala del Fondo per l'innovazione dell'UE del 2022 ha selezionato cinque progetti CCU su larga scala che mirano al carburante sintetico.

Inoltre, i finanziamenti governativi sotto forma di sovvenzioni, sussidi e supporto alla ricerca contribuiscono a ridurre i rischi dell'innovazione e ad aumentare gli sforzi nella cattura, utilizzo e stoccaggio del carbonio (CCUS). Ad esempio, il Programma di sviluppo e dimostrazione delle tecnologie energetiche in Danimarca ha assegnato circa 3 milioni di dollari a due progetti a giugno e dicembre. Analogamente, una nazione di Mission Innovation, la Corea del Sud, si è posta l'obiettivo di raggiungere la neutralità carbonica entro il 2050. Ad aprile, il governo ha dichiarato che avrebbe investito fino a 1,2 miliardi di dollari per sviluppare tecnologie CCUS e valutare le risorse di stoccaggio della CO2.

Sfide

- Maggiori investimenti: sono necessarie ingenti spese iniziali per realizzare infrastrutture per l'utilizzo dell'anidride carbonica. Queste spese coprono i costi iniziali di acquisto delle attrezzature necessarie per la cattura del carbonio da fonti puntuali, il transito in condotte e l'eventuale trasformazione in una gamma di prodotti a valle. Per le innovazioni che si trovano ancora nelle prime fasi di sviluppo e commercializzazione, l'intensità di capitale è considerevolmente maggiore. Per ridurre i costi di produzione e facilitare l'espansione di nuovi percorsi di utilizzo della CO2, tra cui la conversione in combustibili, prodotti chimici, cemento e bevande gassate, sono necessarie ingenti spese in ricerca e sviluppo.

- Quadri normativi rigorosi e maturità tecnologica: l'assenza di solidi quadri legislativi e politici che facilitino l'uso della tecnologia CCU rappresenta un ostacolo importante. Per incoraggiare gli investimenti nelle tecnologie CCU, sono necessarie politiche efficaci, come incentivi fiscali, sovvenzioni o crediti di carbonio. Inoltre, molte tecnologie CCU non sono ancora state validate su larga scala e sono ancora in fase pilota o di sviluppo. Esistono numerosi ostacoli logistici e tecnologici nell'espansione da iniziative di laboratorio o pilota a operazioni su scala industriale.

Dimensioni e previsioni del mercato dell'utilizzo dell'anidride carbonica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

13,5% |

|

Dimensione del mercato dell'anno base (2025) |

5,75 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

20,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'utilizzo dell'anidride carbonica:

Applicazione (recupero avanzato del petrolio, sintesi chimica, sintesi del carburante, altri)

Il segmento del recupero avanzato del petrolio (EOR) è destinato a raggiungere una quota di mercato di oltre il 44,5% nell'utilizzo dell'anidride carbonica entro la fine del 2035. L'efficienza del metodo nel recupero del petrolio residuo intrappolato nei vecchi giacimenti petroliferi sta trainando la crescita del segmento. L'anidride carbonica supercritica è molto efficace nel ridurre la viscosità del petrolio e nell'aumentare la pressione del giacimento quando viene iniettata in giacimenti prossimi alla fine del loro esaurimento primario. Ciò consente il pompaggio di maggiori quantità in superficie.

Numerosi test sul campo hanno dimostrato che l'EOR basato sull'anidride carbonica aumenta i tassi di recupero da asset maturi dal 10% al 15% del petrolio inizialmente presente. Di conseguenza, rappresenta una scelta auspicabile per gli operatori che desiderano posticipare l'abbandono dei giacimenti e aumentare la durata produttiva delle infrastrutture attuali. Si prevede che l'EOR basato sull'anidride carbonica vedrà un utilizzo crescente a livello globale, poiché il settore petrolifero e del gas attribuisce maggiore priorità all'ottimizzazione del valore degli asset durante la transizione energetica.

Utente finale (petrolio e gas, produzione di energia, siderurgia, chimica e petrolchimica, altri)

Si prevede che il segmento oil & gas, nel mercato dell'utilizzo dell'anidride carbonica, acquisirà una quota significativa durante il periodo di valutazione. La crescita del settore può essere attribuita a opportunità in vari segmenti della catena del valore. Le attività del settore generano quantità significative di anidride carbonica che possono essere utilizzate, ad esempio nelle applicazioni di recupero avanzato del petrolio, pur essendo il maggiore produttore industriale di emissioni al mondo. Inoltre, le aziende petrolifere e del gas vedono opportunità di business nell'offerta di servizi di gestione del carbonio ad altri settori pesanti. Le aziende intendono fornire hub integrati di cattura e stoccaggio del carbonio a clienti dei settori dei servizi di pubblica utilità, manifatturiero e agricolo, utilizzando le competenze chiave nelle infrastrutture di trasporto e sequestro del carbonio create per l'EOR. L'ottenimento di accordi a lungo termine per l'estrazione di anidride carbonica rappresenta una nuova fonte di reddito. Il coinvolgimento attivo del settore in soluzioni sostenibili può essere reso possibile dall'utilizzo complessivo del carbonio.

La nostra analisi approfondita del mercato globale dell'utilizzo dell'anidride carbonica include i seguenti segmenti:

Applicazione |

|

Tecnologia |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dell'utilizzo dell'anidride carbonica:

Statistiche di mercato del Nord America

Il Nord America, nel mercato dell'utilizzo dell'anidride carbonica, è destinato a conquistare una quota di fatturato superiore al 38,7% entro il 2035. Grazie alla sua solida presenza industriale e alle vantaggiose normative governative che supportano le tecnologie di cattura, utilizzo e stoccaggio del carbonio nella regione, il Nord America è leader mondiale nel mercato dell'utilizzo dell'anidride carbonica. Dal 2010, gli Stati Uniti, leader nei progetti CO2-EOR, hanno aggiunto la maggior parte della capacità CCUS. Le aziende dei settori ad alta intensità energetica, tra cui energia, cemento e petrolio e gas, sono state costrette a implementare la CCUS per ridurre la propria impronta di carbonio a causa delle severe leggi ambientali. Il Nord America è un mercato appetibile per l'utilizzo dell'anidride carbonica grazie all'abbondanza di riserve naturali per il sequestro di CO.

Inoltre, l'attuazione di politiche da parte del governo statunitense , come l'Inflation Reduction Act, ha introdotto consistenti crediti d'imposta e finanziamenti per promuovere le tecnologie di cattura e utilizzo del carbonio. Anche il settore chimico ha contribuito all'espansione del mercato utilizzando la CO2 in vari processi di sintesi, tra cui la produzione di materie plastiche e altri materiali. Inoltre, l'innovazione nei progetti di cattura del carbonio, come gli impianti di cattura diretta dall'aria, riflette un impegno più ampio per la riduzione dei livelli di CO2 atmosferica.

Allo stesso modo, l'IEA ha indicato che in Canada, i nuovi progetti edilizi devono dichiarare le proprie emissioni e utilizzare calcestruzzo con un'intensità di emissioni inferiore del 10% rispetto alla norma regionale, secondo lo Standard on Embodied Carbon in Building, entrato in vigore nel dicembre 2022. Inoltre, l'impegno del Paese a raggiungere emissioni nette pari a zero entro il 2050 ha stimolato gli investimenti nelle tecnologie di cattura e utilizzo del carbonio, stimolando ulteriormente l'espansione del mercato dell'utilizzo dell'anidride carbonica.

Analisi del mercato APAC

Si prevede che il mercato dell'utilizzo dell'anidride carbonica nell'area Asia-Pacifico crescerà a un ritmo significativo durante il periodo di previsione. L'area Asia-Pacifico è attualmente il principale emettitore di carbonio al mondo a causa della rapida industrializzazione e delle normative permissive sulle emissioni. Di conseguenza, i governi regionali stanno ora prestando maggiore attenzione alla sostenibilità ambientale. Mentre i produttori cercano di trovare un compromesso tra i loro impegni per combattere il cambiamento climatico e i loro obiettivi di crescita economica, nazioni come Cina e India presentano un'offerta di valore elevato.

In Cina, i settori industriali su larga scala, come cemento, acciaio e prodotti chimici, stanno adottando sempre più metodi di utilizzo della CO2 per soddisfare le normative sulle emissioni sempre più restrittive e trarre vantaggio dal mercato nazionale del commercio di carbonio. Inoltre, la Cina sta investendo molto nella ricerca e nello sviluppo per trasformare la CO2 in prodotti di valore, tra cui carburanti sintetici, prodotti chimici e materiali da costruzione, rendendo il mercato non solo una priorità ambientale ma anche un'opportunità economica.

Principali attori del mercato dell'utilizzo dell'anidride carbonica:

- Fluor Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Aramco

- Wacker Chemie AG

- Schlumberger Limited

- Soluzioni Aker

- Honeywell International Inc.

- Equinor ASA

- TotalEnergies SE

- ExxonMobil Corporation

Il mercato dell'utilizzo dell'anidride carbonica è caratterizzato dall'esistenza di concorrenti consolidati che competono sulla base di innovazioni tecnologiche, qualità dei prodotti e innovazione. I principali attori del mercato ricorrono spesso a mosse strategiche come fusioni, acquisizioni ed espansioni per aumentare la presenza sul mercato dell'utilizzo dell'anidride carbonica e soddisfare efficacemente la crescente domanda.

Sviluppi recenti

- Nel marzo 2025, Aramco , una delle principali aziende integrate al mondo nei settori dell'energia e della chimica, ha lanciato la prima unità di prova per la cattura diretta dell'aria (DAC) di CO2 del Regno Unito, in grado di rimuovere 12 tonnellate di CO2 dall'ambiente ogni anno. L'impianto pilota, costruito in collaborazione con Siemens Energy, rappresenta un'importante pietra miliare nell'impegno dell'azienda di espandere le proprie capacità DAC.

- Nel settembre 2024, WACKER ha recuperato con successo l'anidride carbonica (CO2) generata durante la produzione di silicio. Il progetto, reso possibile dalla tecnologia e dalle competenze della joint venture SLB-Aker Carbon Capture (SLB-ACC JV), ha incluso un test pilota del processo di cattura presso il sito produttivo di WACKER a Holla, in Norvegia, dove quarzo e carbonio vengono combinati per produrre silicio da utilizzare in prodotti in silicone.

- Report ID: 7501

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Utilizzo dell'anidride carbonica Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.