Dimensioni, previsioni e tendenze del mercato globale nel periodo 2025-2037

Il mercato della terapia cellulare autologa ha raggiunto le dimensioni di oltre 4,5 miliardi di dollari nel 2024 e si stima che raggiungerà i 19,2 miliardi di dollari entro la fine del 2037, con un CAGR del 16,1% nel periodo di previsione, ovvero il 2025-2037. Nel 2025, il valore del settore della terapia cellulare autologa è stimato in 5,2 miliardi di dollari.

Il crescente carico globale di patologie croniche, come cancro, malattie cardiovascolari (CVD), malattie renali allo stadio terminale (ESKD) e diabete, rappresenta il principale motore di crescita del mercato. Secondo le previsioni dell'OMS, il numero di pazienti affetti da questa patologia in tutto il mondo, idonei alle terapie CAR-T e con cellule staminali, dovrebbe raggiungere i 2,2 milioni entro la fine del 2025, per poi superare i 4,6 milioni entro il 2037. Analogamente, secondo un rapporto del Robert Koch Institute (RKI), la sola Germania ha registrato un significativo aumento del numero di pazienti fino al 2025, raggiungendo quota 450.010, con un aumento del 60,3% rispetto al 2018. Questi trend demografici evidenziano la crescente domanda di trattamenti rigenerativi, inclusa la terapia cellulare autologa (ACT).

Nonostante l'enorme crescita, il mercato deve ancora far fronte a notevoli spese da parte dei finanziatori. disparità di prezzo, che richiedono attenzione e investimenti a livello globale per essere mitigate. Questa pressione finanziaria può essere evidenziata attraverso il flusso a monte dell'inflazione nei principali indicatori economici. A riprova di ciò, nel 2024, il Bureau of Labor Statistics (BLS) ha indicato un aumento dell'8,4% su base annua dell'indice dei prezzi alla produzione (IPP) per i prodotti per la terapia cellulare, a seguito di costanti aumenti dei costi di produzione e trasporto. Ciò ha ulteriormente stimolato l'indice dei prezzi al consumo (IPC) del 22,4% per i trattamenti autologhi, nel periodo compreso tra il 2020 e il 2024. In risposta a ciò, i sistemi sanitari e le autorità stanno elaborando strategie per l'approvvigionamento e la coltivazione di opzioni innovative al fine di ridurre al minimo i problemi di accessibilità economica.

Settore della terapia cellulare autologa: fattori di crescita e sfide

Fattori di crescita

- Amplificazione dell'afflusso di cassa da spesa pubblica e privata: Considerati i benefici clinici delle offerte del mercato della terapia cellulare autologa, sia gli enti pagatori pubblici che privati stanno dando priorità al miglioramento dell'accessibilità. Questo, insieme alle politiche sussidiarie, garantisce un maggiore afflusso di cassa in questo settore e quindi attrae più organizzazioni a investire e partecipare. A testimonianza di ciò, i Centers for Medicare & Medicaid Services (CMS) hanno evidenziato un aumento del 40,3% su base annua della copertura dei rimborsi per questa categoria, che ha raggiunto i 2,9 miliardi di dollari nel 2023. Anche la crescente spesa diretta e la disponibilità a pagare per queste terapie avanzate tra i pazienti sono indicatori di una crescita sostanziale in questo campo.

- Soluzioni basate sull'innovazione per migliorare i risultati: Ampie coorti di ricerca e sviluppo sono un altro motore significativo alla base del progresso del mercato della terapia cellulare autologa. Questo è favorito da continui investimenti e impegno in R&S. A testimonianza di ciò, il National Institute of Health (NIH) ha calcolato che il finanziamento netto pubblico e privato per la ricerca, lo sviluppo e la distribuzione (RDD) sarà di 3,7 miliardi di dollari nel 2024. Inoltre, l'integrazione di tecnologie di nuova generazione nella produzione su larga scala sta migliorando l'accessibilità in questo settore, mitigando le interruzioni dei canali di approvvigionamento. A questo proposito, la Food and Drug Administration (FDA) ha suggerito strutture modulari per ridurre al minimo i tempi di consegna medi di 14-21 giorni per lotto.

Crescita storica dei pazienti e il suo impatto sull'espansione del mercato

La radicale trasformazione del bacino di pazienti dal 2010 al 2020 si è tradotta in una fase di notevole crescita nel mercato della terapia cellulare autologa. In particolare, l'introduzione delle tecnologie CAR-T e delle cellule staminali, come innovazioni nella disciplina dell'oncologia e di altre malattie non trasmissibili potenzialmente letali, ha fatto evolvere le dinamiche della terapia mirata. Nello stesso periodo si è verificata anche una pandemia immunosoppressiva, che ha aumentato il numero di pazienti ad alto rischio. Di conseguenza, questo periodo ha segnato un cambiamento fondamentale verso l'accettazione delle soluzioni di medicina rigenerativa nelle pratiche tradizionali. Inoltre, i cambiamenti demografici verificatisi in questo periodo hanno spinto le autorità a rafforzare la regolamentazione e l'assistenza sanitaria, ampliando l'ambito di attività in questo settore.

Crescita storica dei pazienti (2010-2020)

|

Paese |

Pazienti del 2010 (milioni) |

Pazienti del 2020 (milioni) |

CAGR (2010-2020) |

|

Stati Uniti |

0,13 |

0,86 |

21,6% |

|

Germania |

0,06 |

0,43 |

23,9% |

|

Francia |

0,04 |

0,32 |

26,0% |

|

Spagna |

0,03 |

0,19 |

24,4% |

|

Australia |

0,02 |

0,13 |

27,7% |

|

Giappone |

0,09 |

0,56 |

21,0% |

|

India |

0,006 |

0,10 |

33,2% |

|

Cina |

0,05 |

0,49 |

28,5% |

Modelli di espansione praticabili che modellano il mercato

I percorsi strategici implementati dai principali attori del mercato della terapia cellulare autologa stanno trasformando l'approccio alle operazioni commerciali. Hanno gettato solide basi per modelli di business personalizzati per l'acquisizione di margini di profitto ottimali in questo settore. Ad esempio, tra il 2022 e il 2024, i fornitori in India hanno consolidato la propria posizione stringendo alleanze con gli ospedali locali, consentendo un aumento del fatturato del 12,3%. D'altro canto, la diffusione di prezzi basati sul valore in Germania ha aiutato i pionieri a ottenere un aumento del 18,4% del tasso di adozione. Queste strategie stanno dimostrando la loro efficacia garantendo un maggiore successo finanziario e guidando i nuovi entranti verso un'espansione sostenibile del mercato.

Modelli di fattibilità per l'espansione del mercato (2020-2024)

|

Modello |

Regione |

Impatto |

|

Partnership ospedaliere |

India |

Crescita del fatturato del 12,3% (2022–2024) |

|

Prezzi basati sul valore |

Germania |

Aumento del 18,4% dell'adesione dei pazienti |

|

Copertura Medicare |

Stati Uniti |

Spesa di 2,9 miliardi di dollari (2023), +40,1% su base annua |

|

Approvazioni rapide |

Giappone |

Riduzione del 20,3% dei costi per le terapie |

Sfida

- Limitazioni nell'adozione a livello mondiale: Nonostante gli sforzi pubblici e privati, il mercato deve ancora affrontare problemi di accessibilità e accettabilità dovuti a vincoli di bilancio e infrastrutturali. Ciò è dimostrato dalla mancanza di centri di aferesi nel 40,2% dei sistemi sanitari in tutta Europa, che sta causando ritardi nei trattamenti, secondo il Centro europeo per la prevenzione e il controllo delle malattie (ECDC). Tuttavia, le recenti iniziative intraprese da istituzioni governative e aziende specializzate stanno promuovendo l'implementazione di modelli di assistenza sanitaria decentralizzati per garantire un accesso equo alle terapie cellulari avanzate, anche nelle aree rurali. Ad esempio, le unità mobili CAR-T, introdotte da MD Anderson, hanno mostrato un miglioramento del 15,4% nell'accesso dei pazienti rurali.

Mercato della terapia cellulare autologa: approfondimenti chiave

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2024 |

|

Anno di previsione |

2025-2037 |

|

Tasso di crescita annuo composto (CAGR) |

16,1% |

|

Dimensione del mercato dell'anno base (2024) |

4,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2037) |

19,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione della terapia cellulare autologa

Applicazione (Oncologia, Malattie Cardiovascolari, Disturbi Ortopedici, Disturbi Neurologici, Malattie Autoimmuni)

In base alle applicazioni, si prevede che il segmento oncologico deterrà la quota più elevata, pari al 48,5%, nel mercato della terapia cellulare autologa nel periodo di tempo considerato. Essendo una delle cause di mortalità più elevate a livello mondiale, questa disciplina medica è diventata una priorità per ogni autorità e istituzione sanitaria. Pertanto, dopo aver ottenuto il riconoscimento internazionale come terapia rivoluzionaria con un notevole successo clinico, queste terapie cellulari stanno diventando l'opzione di prima linea per le persone che cercano alternative più sicure a trattamenti aggressivi, come la chemioterapia. Inoltre, questa convalida ha accelerato lo slancio del processo di conformità normativa, aumentandone l'accettabilità tra i principali contesti medici e i pazienti affetti da cancro. Inoltre, la leadership del segmento si riflette anche nella sua capacità di assorbire oltre il 65,1% degli investimenti totali in R&S.

Tipo di terapia (Terapia con cellule CAR-T, terapia con cellule staminali, terapia con cellule dendritiche, terapia con cellule NK)

In termini di tipo di terapia, si prevede che il segmento della terapia con cellule staminali dominerà il mercato della terapia cellulare autologa con una quota del 28,5% durante il periodo analizzato. Queste soluzioni curative hanno un'ampia gamma di applicazioni, comprese le patologie muscoloscheletriche, rendendole una categoria privilegiata. Inoltre, la presenza di sufficienti evidenze cliniche, che dimostrano un significativo miglioramento nella gestione dei sintomi e nella prevenzione della progressione dell'osteoartrite, ha contribuito a far sì che questo segmento acquisisca la priorità per i trattamenti ortopedici non invasivi. Inoltre, grazie a ingenti investimenti in ricerca e sviluppo, basati sulla sua convenienza, questo segmento ha garantito una crescita prospera negli anni a venire.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

| Segmento | Sottosegmento |

|

Applicazione |

|

|

Tipo di terapia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Industria della terapia cellulare autologa - Sinossi regionale

Analisi del mercato nordamericano

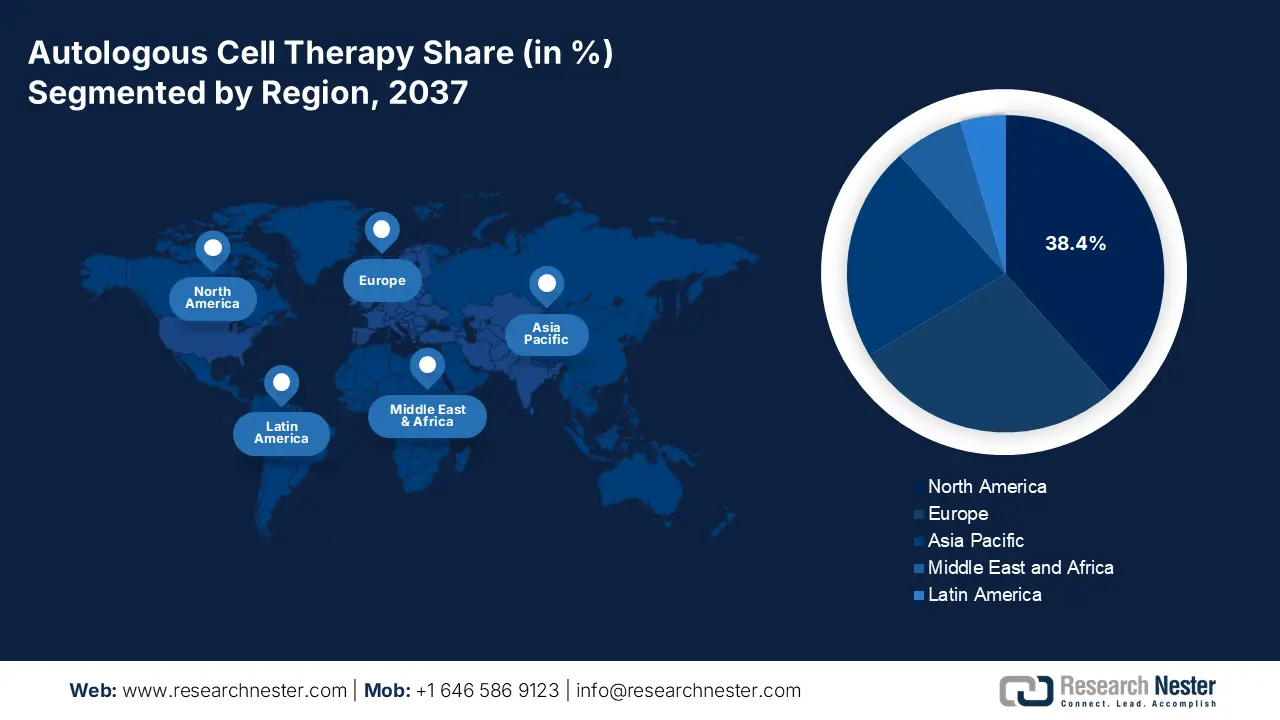

Il Nord America è destinato a raggiungere la maggiore quota di fatturato del mercato della terapia cellulare autologa, pari al 38,4%, entro la fine del 2037. Questa posizione dominante è in gran parte attribuibile all'aumento dei casi e dell'onere finanziario delle neoplasie. A testimonianza di ciò, il CDC ha riportato che ogni anno circa 2 milioni di cittadini in tutta la regione ricevono una diagnosi di cancro. Ciò ha garantito al Nord America una quota del 35,1% sulla domanda globale. In risposta a ciò, le compagnie assicurative autorizzate e il governo federale stanno allocando capitali significativi in questa categoria, amplificando l'afflusso di cassa in questo contesto. Inoltre, i progressi significativi nella ricerca e sviluppo e nelle scoperte biofarmaceutiche stanno ampliando le possibilità di generare maggiori ricavi in questo settore.

Gli Stati Uniti stanno rafforzando la loro leadership regionale nel mercato con un ampio utilizzo di trattamenti associati in diverse discipline mediche, come l'oncologia e l'ortopedia. Anche l'investimento di 5,2 miliardi di dollari da parte del governo federale nel 2023, unito all'espansione della copertura dei rimborsi, sta alimentando il progresso in questo settore. A testimonianza di ciò, il NIH segnala un aumento annuo del 20,4% degli studi clinici in questa categoria dal 2020, mentre il solo BIO ha evidenziato oltre 501 studi attivi nel 2024. Inoltre, il supporto del quadro normativo con approvazioni accelerate sta stimolando questa coorte nazionale di innovazione in questo settore.

Fino alla fine del 2023, il governo federale ha investito 3,3 miliardi di dollari in ricerca, sviluppo e implementazione di terapie cellulari in Canada. D'altra parte, dal 2020 al 2024, il volume di utenti di terapie correlate in tutto il paese è cresciuto del 15,4%, riflettendo l'ampliamento della gamma di adozione sul mercato. Inoltre, gli investimenti e le iniziative governative per creare una rete nazionale di ricerca e sviluppo biotecnologica e le collaborazioni tra il mondo accademico e i leader del settore stanno accelerando il ritmo e la portata della commercializzazione di questo prodotto. Questo ambizioso obiettivo di diventare un polo di produzione di medicina rigenerativa per il Nord America è ulteriormente rafforzato dalla partecipazione locale.

Statistiche di mercato APAC

Si stima che il mercato delle terapie cellulari autologhe nell'area Asia-Pacifico seguirà il CAGR più elevato nel periodo compreso tra il 2025 e il 2037. L'espansione del settore biotecnologico nelle economie emergenti, come Cina, India e Malesia, sta amplificando la produzione finanziaria e commerciale complessiva di questo panorama. Questo ritmo di progresso è ulteriormente garantito da continui investimenti pubblici e privati nella produzione di terapie cellulari economicamente vantaggiose. Ad esempio, dal 2013 al 2023, i finanziamenti per lo sviluppo localizzato di terapie all'avanguardia sono aumentati del 20,3%. D'altro canto, Corea del Sud e Giappone stanno accelerando l'adozione grazie ai continui risultati clinici e alle innovazioni.

La Cina sta espandendo il mercato, con un controllo dominante sulla maggior parte dell'offerta globale di API e sulla generazione di fatturato regionale. Il Paese vanta un'ampia base di consumatori, favorita dalla crescente prevalenza e mortalità per cancro, osteoartrite, malattie cardiovascolari (CVD) ed ESKD (insufficienza renale cronica terminale). Ciò ha successivamente ridotto il bacino di pazienti aventi diritto a 1,6 milioni di cittadini nel 2023. Nello stesso anno, il governo cinese ha stanziato 3,6 miliardi di dollari per finanziare questa categoria, con un aumento annuo del 15,2%. Inoltre, la nazione sta consolidando la propria posizione in questo settore, con il potenziale di diventare leader nel settore della sperimentazione clinica globale.

L'India sta emergendo come polo globale di innovazione e produzione biotecnologica, con conseguenti benefici per il mercato nazionale delle terapie cellulari autologhe. Inoltre, il Paese ha un'ampia popolazione affetta da cancro, malattie cardiovascolari e diabete, il che crea una domanda sostenibile per lo sviluppo localizzato in questo settore. A testimonianza di ciò, l'Indian Council of Medical Research (ICMR) ha identificato oltre 2,5 pazienti idonei a sottoporsi a terapie cellulari. Ciò sta attirando l'attenzione sia degli organi di governo che degli investitori stranieri, che sono chiamati a investire le proprie risorse in questa categoria. A questo proposito, nel 2023, il finanziamento netto in questa categoria da parte del governo indiano ha raggiunto 1,9 miliardi di dollari.

Aziende che dominano il panorama della terapia cellulare autologa

- Vericel Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Pharmicell Co., Inc.

- Holostem Terapie Avanzate S.r.l.

- Lineage Cell Therapeutics, Inc.

- Opexa Therapeutics

- BrainStorm Cell Therapeutics

- Sangamo Therapeutics

- Bayer AG

- Novartis AG

- Mesoblast Limited

- Samsung Biologics

- United Surgical Industries

- Malaysia Healthcare Innovazioni

- Eli Lilly & Co.

- AstraZeneca

- Amgen Inc.

Le dinamiche attuali del mercato della terapia cellulare autologa sono caratterizzate da un'intensa competenza tra attori chiave, istituti di ricerca e aziende biotecnologiche emergenti. Alcune di esse stanno investendo massicciamente in ricerca e sviluppo per sviluppare terapie di nuova generazione, mentre altre stanno stringendo partnership strategiche per ampliare le proprie capacità produttive e la portata dei propri prodotti. Il panorama è ulteriormente stimolato dalle integrazioni tecnologiche, focalizzate sul miglioramento dell'efficienza produttiva, della scalabilità e dell'accessibilità ai trattamenti.

I principali attori chiave di questo prodotto includono:

Sviluppi recenti

- A maggio 2024, Gilead Sciences ha ampliato l'accesso alla sua terapia CAR-T autologa Tecartus (brexucabtagene autoleucel) per i pazienti affetti da linfoma a cellule mantellari (MCL) in Germania e Francia. Questa espansione strategica del mercato ha portato a un aumento del 15,4% delle vendite europee nel secondo trimestre del 2024.

- A marzo 2024, Bristol-Myers Squibb ha ottenuto l'approvazione della FDA per Breyanzi (lisocabtagene maraleucel) come trattamento di seconda linea per il linfoma a grandi cellule B (LBCL) recidivante/refrattario. Questa indicazione ampliata ha generato un aumento del fatturato del 9,5% nel secondo trimestre del 2024, a dimostrazione di una solida adozione da parte del mercato.

- Report ID: 7739

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Terapia cellulare autologa Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto