Prospettive di mercato della produzione additiva aerospaziale:

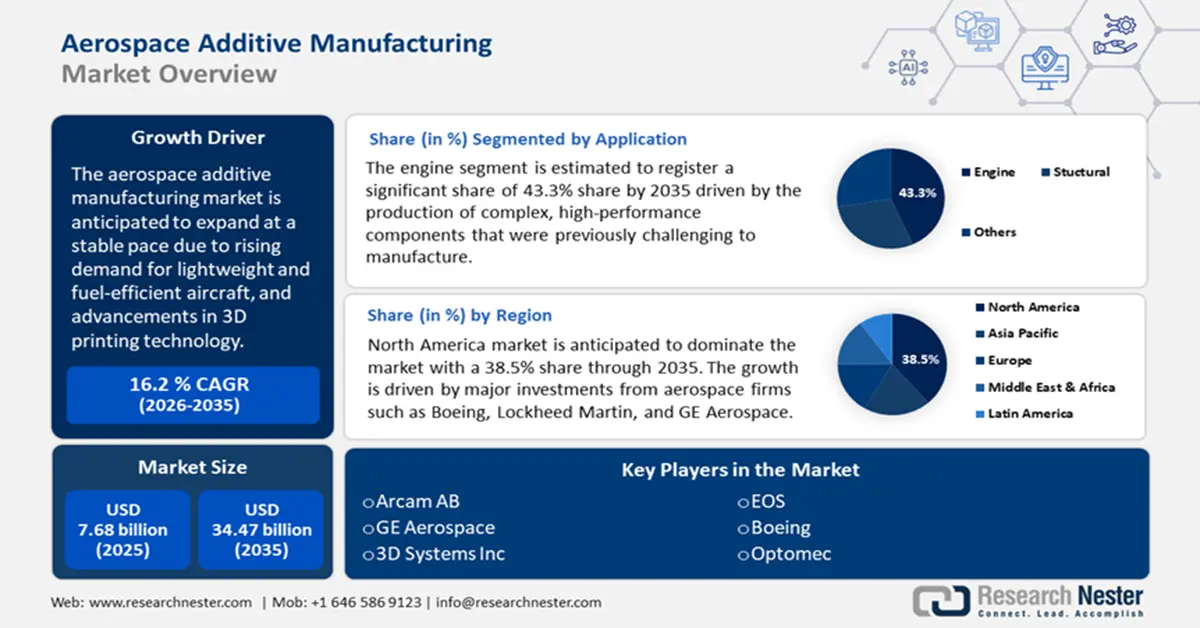

Il mercato della produzione additiva aerospaziale ha superato i 7,68 miliardi di dollari nel 2025 e si prevede che raggiungerà i 34,47 miliardi di dollari entro il 2035, con una crescita di circa il 16,2% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore della produzione additiva aerospaziale è stimata in 8,8 miliardi di dollari.

Il principale motore di crescita del mercato della produzione additiva aerospaziale è la crescente domanda di aeromobili leggeri ed efficienti nei consumi. La produzione additiva consente la produzione di componenti leggeri utilizzando titanio e materiali compositi. L'utilizzo di questi materiali contribuisce alla costruzione di aeromobili più leggeri, con conseguente miglioramento dell'efficienza nei consumi e riduzione delle emissioni. Il Dipartimento dell'Energia degli Stati Uniti afferma che la sostituzione di componenti in acciaio pesante con acciaio ad alta resistenza, alluminio o compositi polimerici rinforzati con fibra di vetro può ridurre il peso dei componenti del 10-60%. Pertanto, la domanda di componenti aeronautici più leggeri per migliorare l'efficienza nei consumi rappresenta un importante motore di crescita.

Una tendenza chiave che alimenta il mercato della produzione additiva aerospaziale è l'attenzione delle aziende aerospaziali verso una produzione sostenibile per soddisfare le normative globali sulle emissioni. Ciò si traduce in una maggiore domanda di macchine per la produzione additiva. Pertanto, il rapporto dell'Osservatorio sulla complessità economica afferma che le macchine per la produzione additiva sono state il 328° prodotto più scambiato al mondo nel 2022, con un volume totale di scambi pari a 12,1 miliardi di dollari. Oltre agli scambi, le esportazioni di macchine per la produzione additiva sono cresciute dell'8,2%, passando da 11,2 miliardi di dollari a 12,1 miliardi di dollari nel 2021 e nel 2022. Inoltre, il commercio di questi macchinari ha rappresentato lo 0,051% del commercio mondiale totale. La riduzione degli sprechi di materiale e il minor consumo energetico rendono la produzione additiva più rispettosa dell'ambiente, trainando la crescita del mercato.

Chiave Produzione additiva aerospaziale Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

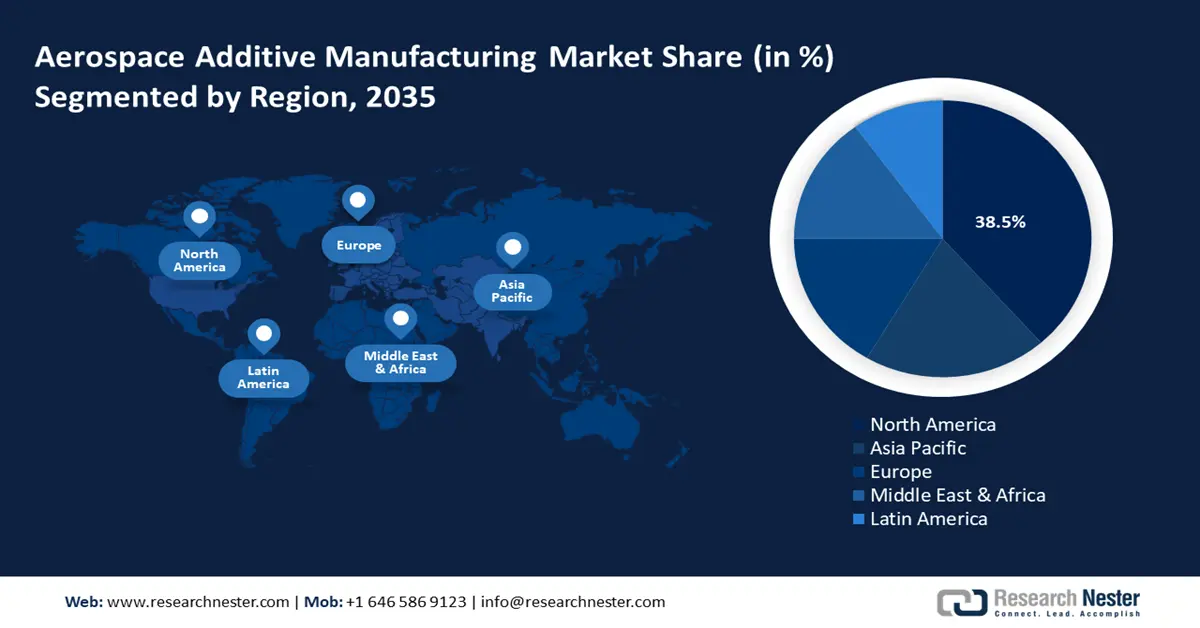

- Il Nord America detiene una quota del 38,5% nel mercato della produzione additiva aerospaziale, trainata da importanti investimenti aerospaziali e dal sostegno governativo alla produzione additiva, garantendo una forte crescita fino al 2026-2035.

- Si prevede che il mercato della produzione additiva aerospaziale dell'area Asia-Pacifico crescerà rapidamente fino al 2026-2035, grazie alla crescente domanda di viaggi aerei e ai programmi aeronautici nazionali.

Approfondimenti sul segmento:

- Si prevede che il segmento Motori raggiungerà una quota di mercato del 43,3% entro il 2035, trainato dalla produzione additiva che consente la realizzazione di componenti di motori aerospaziali complessi e ad alte prestazioni.

- Si prevede che il segmento Veicoli Spaziali raggiungerà una quota di mercato del 71,50% entro il 2035, trainato dalla domanda di componenti leggeri ed economici.

Principali trend di crescita:

- Progressi nella tecnologia di stampa 3D

- Aumento degli investimenti nel settore aerospaziale e della difesa

Principali sfide:

- Elevato costo di investimento iniziale

- Certificazione e conformità normativa

Attori principali: GE Aerospace, 3D Systems Inc., CRP Technology SRL, Concept laser GMBH I, Eos, CRS Holdings Inc., Optomec, Stratasys Ltd.

Globale Produzione additiva aerospaziale Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 7,68 miliardi di dollari

- Dimensioni del mercato 2026: 8,8 miliardi di dollari

- Dimensioni del mercato previste: 34,47 miliardi di dollari entro il 2035

- Previsioni di crescita: 16,2% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Francia, Giappone

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato della produzione additiva aerospaziale:

Fattori di crescita

- Progressi nella tecnologia di stampa 3D: le tecniche avanzate di stampa 3D di metalli e polimeri consistono nella fusione laser selettiva (SLM) e nella fusione a fascio di elettroni (EBM). Queste tecniche producono componenti aerospaziali altamente precisi e accurati. Inoltre, le innovazioni nella stampa multimateriale e nella produzione ibrida ampliano le possibilità della tecnologia di stampa 3D. La produzione additiva crea strutture complesse e leggere che i metodi tradizionali non possono produrre. Nel settembre 2024, SpaceX ha firmato un accordo di stampa 3D da 8 milioni di dollari con Velo3D per rafforzare il ruolo della tecnologia di produzione additiva nel settore aerospaziale. Questa collaborazione ha rivoluzionato il modo in cui vengono progettati veicoli spaziali e razzi, dando impulso all'espansione del mercato della produzione additiva aerospaziale.

- Aumento degli investimenti nel settore aerospaziale e della difesa: governi e aziende aerospaziali private stanno investendo nella produzione additiva per satelliti di aerei militari e commerciali e per l'esplorazione spaziale. Il Dipartimento della Difesa degli Stati Uniti (DoD), la NASA, Airbus e Boeing utilizzano ampiamente la produzione additiva per componenti di veicoli spaziali. Ad esempio, a marzo 2024, GE Aerospace ha investito 650 milioni di dollari per potenziare i propri stabilimenti produttivi in 14 stati degli Stati Uniti al fine di aumentare la produzione. Ha inoltre stanziato oltre 150 milioni di dollari per stabilimenti che utilizzano apparecchiature di produzione additiva e 550 milioni di dollari per stabilimenti statunitensi e partner fornitori. Questi investimenti negli stabilimenti produttivi migliorano il processo di produzione e supportano i clienti commerciali e della difesa.

- Crescente adozione nell'esplorazione spaziale: le missioni spaziali richiedono componenti leggeri, resistenti e personalizzabili in piccole serie. La stampa 3D viene utilizzata per motori a razzo, supporti per satelliti e produzione spaziale. NASA, SpaceX e Blue Origin utilizzano la stampa 3D per motori a razzo, componenti satellitari e habitat spaziali per ridurre i costi e migliorare le prestazioni. Ad esempio, nel gennaio 2025, la NASA ha sviluppato un'antenna stampata in 3D nel 2024 per fornire una soluzione conveniente per la trasmissione di dati scientifici dallo spazio alla Terra. Questa antenna migliora le capacità di comunicazione per le missioni di esplorazione. Poiché le missioni spaziali sono estremamente sensibili al peso, l'uso della produzione additiva avanzata mantiene il rapporto resistenza/peso.

Sfide

- Elevato costo di investimento iniziale: il costo delle stampanti 3D in metallo di livello industriale e delle attrezzature per materiali certificati per l'industria aerospaziale è molto elevato. Pertanto, le piccole e medie imprese aerospaziali faticano a permettersi la tecnologia, il che ne limita l'adozione. Inoltre, la limitata disponibilità di materiali di qualità aerospaziale, come polveri e polimeri, rallenta l'innovazione dei materiali e limita la flessibilità di progettazione per i produttori.

- Certificazione e conformità normativa: i componenti aerospaziali devono soddisfare standard di sicurezza e affidabilità estremamente elevati stabiliti da FAA, EASA, NASA e ASTM. Il processo di certificazione per i componenti stampati in 3D è complesso e richiede molto tempo. Pertanto, è difficile per i produttori introdurre nuovi componenti negli aerei commerciali e militari. Inoltre, rallenta l'adozione, aumenta i costi e limita l'uso della produzione additiva a parti non critiche. Ad esempio, Boeing e Airbus hanno introdotto con successo la stampa 3D di cabine e componenti strutturali, ma l'adozione su larga scala di motori e fusoliere è ancora limitata a causa di problemi normativi.

Dimensioni e previsioni del mercato della produzione additiva aerospaziale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

16,2% |

|

Dimensione del mercato dell'anno base (2025) |

7,68 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

34,47 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della produzione additiva aerospaziale:

Applicazione (motore, strutturale)

Entro il 2035, il mercato della produzione additiva per motori aerospaziali è destinato a conquistare una quota di fatturato superiore al 43,3%. La produzione additiva sta trasformando il settore dei motori aerospaziali, producendo componenti complessi e ad alte prestazioni, in precedenza difficili da produrre. I recenti progressi hanno portato all'integrazione di successo di componenti stampati in 3D nei motori aeronautici per migliorare design, efficienza e prestazioni. Uno sviluppo degno di nota è stato l'utilizzo della tecnologia di produzione additiva da parte di SpaceX nell'agosto 2024. L'utilizzo della produzione additiva da parte di SpaceX ha semplificato il design del Raptor 3. La produzione additiva è stata utilizzata per produrre componenti complessi in modo più efficiente, riducendo il numero di componenti e migliorando le prestazioni del motore. Inoltre, i moderni motori aeronautici ora incorporano componenti realizzati tramite produzione additiva, come ugelli del carburante, scambiatori di calore, alloggiamenti dei sensori e induttori. Il ruolo crescente della produzione additiva nei sistemi di propulsione aerospaziale porta a motori più efficienti e affidabili.

Piattaforma (veicoli spaziali, aeromobili e veicoli aerei senza pilota)

Entro la fine del 2035, si stima che il segmento dei veicoli spaziali raggiungerà una quota di mercato della produzione additiva aerospaziale di circa il 71,5%. Questa crescita è attribuibile alla necessità di componenti leggeri, ad alta resistenza ed economici per satelliti, sonde spaziali e missioni con equipaggio. La produzione additiva nel settore aerospaziale consente lo sviluppo di prototipi e strutture complesse per veicoli spaziali. L'uso della produzione additiva riduce gli sprechi di materiale e i tempi di produzione. Agenzie spaziali come NASA, ESA e JAXA, insieme a Space X, Blue Origin e Rocket Lab, utilizzano la produzione additiva per motori, antenne e sistemi di produzione nello spazio.

La nostra analisi approfondita del mercato globale della produzione additiva nel settore aerospaziale include i seguenti segmenti:

|

Applicazione |

|

|

Piattaforma |

|

|

Tecnologia |

|

|

Materiale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato della produzione additiva aerospaziale:

Analisi del mercato del Nord America

Si prevede che il Nord America, nel mercato della produzione additiva aerospaziale, dominerà circa il 38,5% del fatturato entro la fine del 2035. La regione detiene la quota di mercato più ampia, trainata da importanti investimenti da parte di aziende aerospaziali come Boeing, Lockheed Martin e GE Aerospace. Il Dipartimento della Difesa degli Stati Uniti e la NASA stanno sfruttando la produzione additiva per componenti di aeromobili e veicoli spaziali più leggeri ed efficienti. Le aziende utilizzano sempre più la stampa 3D per componenti di turbine e componenti strutturali che contribuiscono a migliorare le prestazioni e ridurre i costi. Grazie ai continui progressi nella produzione additiva di metalli e al supporto governativo, il Nord America rimane leader globale nell'innovazione della stampa 3D aerospaziale. Secondo il rapporto dell'Ufficio Europeo dei Brevetti, il Nord America vanta il maggior numero di installazioni, che coprono circa il 34,9% di tutti i sistemi di produzione additiva industriale installati a livello mondiale.

Il mercato statunitense della produzione additiva nel settore aerospaziale è in crescita grazie all'aumento della spesa per la difesa, alla domanda di aviazione commerciale e alle iniziative di esplorazione spaziale. Aziende come SpaceX e Relativity Space stanno sperimentando motori a razzo e vettori di lancio completamente stampati in 3D, riducendo tempi e costi di produzione. Inoltre, la Federal Aviation Administration (FAA) e il Dipartimento della Difesa degli Stati Uniti stanno accelerando i processi di certificazione della produzione additiva per consentirne una più ampia adozione negli aerei militari e civili. Grazie alla forte presenza di startup di produzione additiva, istituti di ricerca e al supporto governativo, domina l'innovazione della stampa 3D nel settore aerospaziale.

Il mercato della produzione additiva aerospaziale in Canada è in espansione, trainato dagli investimenti in ricerca, aviazione sostenibile e tecnologia spaziale. Secondo un rapporto del 2024 pubblicato da Innovation, Science and Economic Development Canada, l'industria aerospaziale canadese è uno dei settori più innovativi e trainati dalle esportazioni, con un contributo di quasi 28,9 miliardi di dollari al PIL e oltre 218.000 posti di lavoro nell'economia. Inoltre, il Consiglio Nazionale delle Ricerche del Canada (NRC) sta supportando i progressi della produzione additiva attraverso collaborazioni con leader del settore per sviluppare materiali aerospaziali di nuova generazione. Anche l'investimento canadese di 350 milioni di dollari a sostegno della sua nuova Iniziativa per la Tecnologia Aerea Sostenibile (INSAT) per la trasformazione industriale green stimola l'industria aerospaziale. Infine, con un'attenzione particolare alla progettazione leggera, all'efficienza dei consumi e alla riduzione delle emissioni, il Canada sta rafforzando il suo ruolo nell'innovazione della stampa 3D aerospaziale.

Analisi del mercato Asia-Pacifico

Si prevede che il mercato della produzione additiva aerospaziale nell'area Asia-Pacifico crescerà rapidamente fino al 2035, trainato dalla crescente domanda di viaggi aerei, dai programmi aeronautici nazionali e dagli sforzi di esplorazione spaziale. India, Cina e Giappone stanno investendo nella produzione additiva per jet da combattimento di nuova generazione, aerei commerciali e produzione satellitare. Le aziende manifatturiere aerospaziali AVIC e HAL India stanno integrando la stampa 3D per migliorare le prestazioni degli aeromobili e ridurre i tempi di produzione. Grazie alle iniziative governative e al crescente coinvolgimento del settore privato, l'area Asia-Pacifico sta emergendo come un attore chiave nel mercato della produzione additiva aerospaziale. Il rapporto dell'Ufficio europeo dei brevetti afferma che l'area Asia-Pacifico rappresenta il 28,4% delle installazioni di produzione additiva nel mondo.

Il mercato della produzione additiva aerospaziale in Cina è in espansione grazie ai progetti di difesa sostenuti dal governo, alla crescita dell'aviazione commerciale e alle iniziative di esplorazione spaziale. Le aziende cinesi stanno utilizzando tecniche di produzione additiva per sviluppare componenti per aerei da combattimento, motori a razzo e strutture per veicoli spaziali. Inoltre, il rapporto dell'Ufficio europeo dei brevetti suggerisce che la Cina da sola detiene una quota del 10% delle installazioni totali di sistemi di produzione additiva nell'area Asia-Pacifico. Inoltre, le missioni lunari e marziane del Paese stanno sfruttando la stampa 3D per sviluppare componenti leggeri e ad alta resistenza in grado di resistere alle dure condizioni dell'esplorazione dello spazio profondo. Questi progressi sono sostenuti da ingenti investimenti statali e da tecnologie avanzate di produzione additiva di metalli.

Il mercato della produzione additiva aerospaziale in India è in crescita, trainato dai programmi di difesa nazionali, dall'aviazione commerciale e dalla ricerca spaziale. L'International Air Transport Association (IATA) afferma che si prevede che l'India supererà Cina e Stati Uniti diventando il terzo mercato mondiale per il trasporto aereo di passeggeri entro il 2030. Organizzazioni come Hindustan Aeronautics Limited e ISRO utilizzano la produzione additiva per componenti di aerei da combattimento, motori a razzo e componenti satellitari. Anche startup come Skyroot Aerospace e Agnikul Cosmos stanno progredendo verso motori a razzo stampati in 3D per lanci a costi contenuti. Inoltre, grazie alle iniziative Make in India e alla collaborazione con il settore privato, l'India sta potenziando le sue capacità di produzione additiva aerospaziale. Il rapporto IBEF 2024 suggerisce inoltre che, a causa della crescente domanda nel settore aerospaziale in India, si prevede che il numero di aerei raggiungerà quota 2.200 entro il 2042. L'aumento dei viaggi aerei influenza direttamente la produzione di un numero maggiore di velivoli, il che a sua volta porterà a un maggiore utilizzo di additivi aerospaziali durante la produzione.

Principali attori del mercato della produzione additiva aerospaziale:

- Arcam AB

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- GE Aerospace

- 3D Systems Inc.

- CRP Technology SRL

- Concept laser GMBH I

- Eos

- CRS Holdings Inc.

- Optomec

- Stratasys Ltd

- Esone

- Gruppo di soluzioni SLM AG

Tra i principali attori che dominano il mercato della produzione additiva aerospaziale figurano GE Aerospace, Boeing e Airbus. Queste aziende si affidano alla produzione additiva per componenti di motori, parti strutturali e progetti a basso consumo di carburante. Lockheed Martin e Northrop Grumman utilizzano la produzione additiva per veicoli ipersonici e satelliti. Inoltre, attraverso l'innovazione continua e partnership strategiche, queste aziende plasmano il futuro della produzione additiva aerospaziale. Ecco alcuni dei principali attori del mercato della produzione additiva aerospaziale:

Sviluppi recenti

- Nel gennaio 2025, EOS e 6K Additive hanno ricevuto un finanziamento di 2,1 milioni di dollari per un progetto di produzione additiva sostenibile. Il progetto utilizza la polvere di titanio di 6K Additive, prodotta utilizzando i suoi reattori al plasma a microonde UniMelt, che consumano oltre il 73% di energia in meno rispetto ai metodi convenzionali e producono il 78% in meno di emissioni di carbonio.

- Nel gennaio 2024, Airbus ha sviluppato il La prima stampante 3D in metallo per lo spazio, realizzata per l'Agenzia Spaziale Europea (ESA). È stata testata sulla Stazione Spaziale Internazionale (ISS) Columbus, rivoluzionando il processo di produzione nello spazio e nelle future missioni sulla Luna .

- Report ID: 7221

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Produzione additiva aerospaziale Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.