Prospettive di mercato dei rivestimenti protettivi:

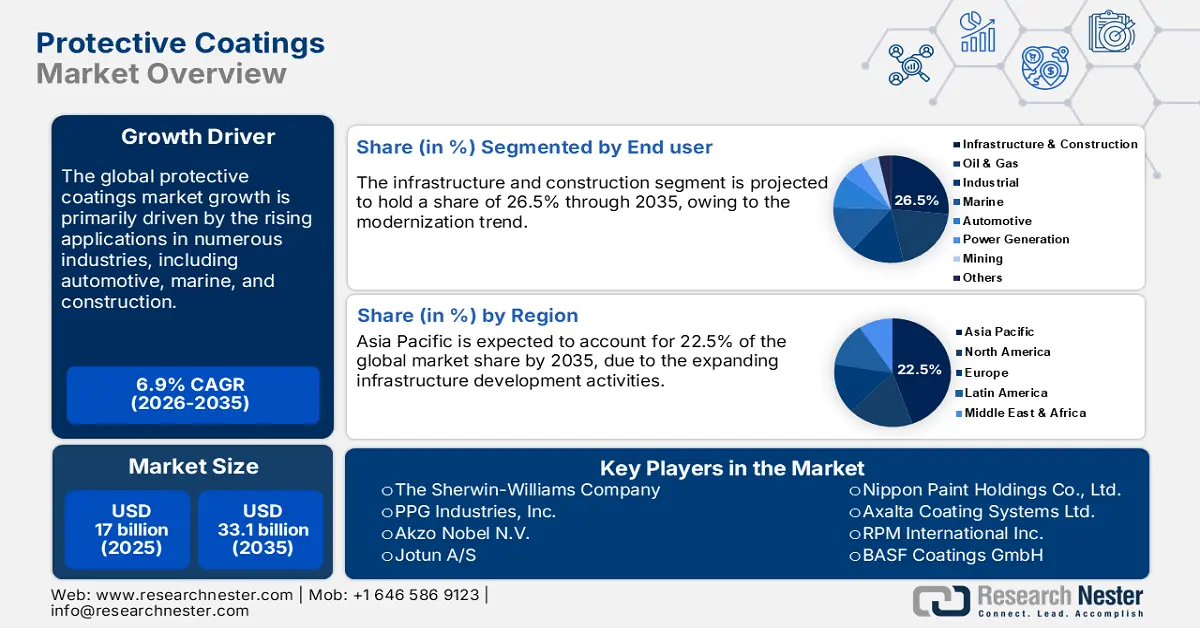

Il mercato dei rivestimenti protettivi ha raggiunto i 17 miliardi di dollari nel 2025 e si stima che raggiungerà i 33,1 miliardi di dollari entro la fine del 2035, con un CAGR del 6,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei rivestimenti protettivi è stimato in 18,1 miliardi di dollari.

I rivestimenti epossidici e poliuretanici ad alte prestazioni sono sempre più richiesti da settori come l'industria petrolifera e del gas offshore, le infrastrutture e i macchinari pesanti. Le caratteristiche avanzate e le elevate prestazioni stanno incrementando le vendite di rivestimenti protettivi. Le piattaforme e le condotte, vulnerabili ad ambienti salini ostili e a pressioni estreme, richiedono soluzioni di rivestimento altamente resistenti alla corrosione e ad alte prestazioni. Nel giugno 2025, il Global Wind Energy Council (GWEC) ha rivelato che la capacità installata nell'eolico offshore ha raggiunto gli 83 GW. Lo scorso anno, i governi di tutto il mondo hanno indetto aste che hanno aggiunto la cifra record di 56 gigawatt di nuova capacità eolica. Il settore sta inoltre assistendo alla costruzione di altri 48 gigawatt di progetti eolici offshore a livello globale. Nel complesso, si prevede che il mercato dell'energia offshore fungerà da motore di fatturato per i produttori di rivestimenti protettivi.

Chiave Rivestimenti protettivi Riepilogo delle Analisi di Mercato:

Si prevede che l'area Asia-Pacifico si assicurerà la quota maggiore del mercato dei rivestimenti protettivi entro il 2034.

Si prevede che il settore edile raggiungerà la quota di mercato più elevata entro la fine del 2034.

Principali tendenze di crescita:

- Crescita nel settore automobilistico

- Rapido sviluppo nel settore immobiliare

Giocatori chiave

Sika AG, PPG Industries, Inc., Akzo Nobel NV, Arkema, Sherwin-Williams Company, Wacker Chemie AG, RPM International Inc., Hempel A/S, Axalta Coating Systems, Kansai Nerolac Paints Limited.

Globale Rivestimenti protettivi Mercato Previsioni e prospettive regionali:

- Dimensioni del mercato nel 2024: 14,86 miliardi di USD

- Dimensioni del mercato nel 2025: 15,63 miliardi di USD

- Dimensione prevista del mercato: 26,86 miliardi di USD entro il 2034

- Previsioni di crescita: CAGR del 6,1% (2025-2034)

- Regione più grande: Asia Pacifico

- Regione in più rapida crescita: Asia-Pacifico

Last updated on : 22 September, 2025

Mercato dei rivestimenti protettivi: fattori di crescita e sfide

Fattori di crescita

- Crescente adozione di rivestimenti intelligenti e nanotecnologici: si prevede che il cambiamento tecnologico alimenterà la domanda di rivestimenti intelligenti e nanotecnologici nei prossimi anni. I settori nautico, aerospaziale e della difesa sono destinati a emergere come i principali utilizzatori finali di soluzioni di rivestimento intelligenti. Anche il programma US Marine Highway Program (USMHP), volto a rafforzare l'uso delle vie navigabili, dovrebbe avere un impatto positivo sulle vendite di rivestimenti protettivi. Nel complesso, gli investimenti aggressivi per il progresso di questi settori sono destinati ad alimentare la domanda di soluzioni di rivestimento ad alte prestazioni.

- Applicazione nel settore delle energie rinnovabili: la tendenza all'energia pulita e le severe normative ambientali stanno accelerando la domanda di soluzioni di rivestimento ad alte prestazioni. Si prevede che le apparecchiature eoliche, solari e idroelettriche che necessitano di una protezione superficiale avanzata raddoppieranno i profitti delle principali aziende. Le Nazioni Unite riportano che nel 2024 sono stati investiti 2 trilioni di dollari in energia pulita, ovvero 800 miliardi di dollari in più rispetto alla spesa per i combustibili fossili e un aumento di quasi il 70% negli ultimi dieci anni. Nel 2023, il settore dell'energia pulita ha contribuito per il 10% alla crescita economica mondiale. Ciò indica che le energie rinnovabili rappresentano il mercato più redditizio per i produttori di rivestimenti protettivi.

- Rivestimenti protettivi per batterie e componenti per veicoli elettrici: il crescente commercio di veicoli elettrici e batterie aprirà probabilmente grandi opportunità di guadagno per i produttori di rivestimenti protettivi. Le applicazioni per veicoli elettrici richiedono soluzioni specializzate per la gestione termica e la protezione antincendio, che incrementano direttamente il consumo di rivestimenti protettivi. Secondo l'Agenzia Internazionale per l'Energia (IEA), il commercio globale di auto elettriche ha superato i 16,9 milioni nel 2024. La stessa fonte afferma inoltre che i paesi in via di sviluppo in Asia e America Latina stanno assistendo a un forte aumento delle vendite di auto elettriche, cresciute di oltre il 60% nel 2024, raggiungendo quasi 600.000 veicoli. Si tratta di un dato pressoché identico a quello del mercato europeo delle auto elettriche di cinque anni fa. Ciò indica che il mercato dei veicoli elettrici è destinato ad amplificare la domanda di rivestimenti protettivi negli anni a venire.

Sfide

- Rigorose normative ambientali: si prevede che le rigide normative ambientali ostacoleranno in una certa misura le vendite di rivestimenti protettivi. Molti paesi applicano norme severe sull'uso di composti organici volatili (COV), il che crea difficoltà per la produzione di rivestimenti protettivi. L'Agenzia per la protezione dell'ambiente statunitense (EPA) e l'Agenzia europea per le sostanze chimiche (ECHA) hanno inasprito i limiti di emissione di COV nell'ambito del regolamento REACH, ostacolando la crescita complessiva del mercato.

- Volatilità dei prezzi delle materie prime: le interruzioni della catena di approvvigionamento delle materie prime spesso incidono sui costi di produzione e sui margini di profitto. Le materie prime e i solventi poliuretanici sono altamente sensibili agli squilibri tra domanda e offerta a livello globale e alle fluttuazioni del petrolio greggio. Ciò limita l'ingresso sul mercato di nuove aziende e l'espansione di operatori più piccoli. Pertanto, la volatilità delle materie prime rimane una sfida persistente per l'industria dei rivestimenti protettivi.

Dimensioni e previsioni del mercato dei rivestimenti protettivi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,9% |

|

Dimensione del mercato dell'anno base (2025) |

17 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

33,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei rivestimenti protettivi:

Analisi del segmento di utenti finali

Il segmento delle infrastrutture e delle costruzioni è destinato a conquistare il 26,5% della quota di mercato globale entro il 2035. Le città intelligenti e i solidi progetti di modernizzazione delle infrastrutture sono destinati ad alimentare le vendite di rivestimenti protettivi negli anni a venire. NEOM: The City of Tomorrow, Grand Paris Express, HS2 UK, il Regional Environmental Sewer Conveyance Upgrade Program (RESCU) e la Galleria di Base del Brennero sono alcuni dei più grandi progetti infrastrutturali che stanno trasformando il settore delle costruzioni a livello globale. Ciò sta accelerando direttamente la produzione e la commercializzazione di rivestimenti resistenti alla corrosione e al fuoco.

Analisi del segmento del tipo di resina

Si prevede che il segmento delle resine epossidiche conquisterà la quota di mercato maggiore durante il periodo di previsione. Condotte, piattaforme offshore, ponti e pavimentazioni industriali sono alcuni dei principali settori applicativi delle resine epossidiche. Nel settore navale, i primer anticorrosivi a base epossidica costituiscono anche la base per i sistemi protettivi multistrato. Secondo l'Osservatorio sulla Complessità Economica (OEC), il commercio globale di resine epossidiche ha raggiunto i 6,49 miliardi di dollari. L'ampia applicazione delle resine epossidiche contribuisce in modo significativo alla crescita delle loro vendite.

Analisi del segmento della tecnologia di formazione

Si prevede che i rivestimenti a base solvente saranno la scelta migliore sul mercato, grazie alle loro prestazioni superiori e alla loro versatilità. Queste formulazioni a base solvente sono altamente durevoli, con resistenza alla corrosione e agli agenti chimici, il che ne accelera l'applicazione nei settori petrolifero e del gas, delle infrastrutture e marittimo. Inoltre, la loro capacità di offrire una maggiore durata di conservazione e tempi di asciugatura più rapidi contribuisce al loro crescente consumo.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di resina |

|

Tecnologia di formulazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei rivestimenti protettivi - Analisi regionale

Approfondimenti sul mercato APAC

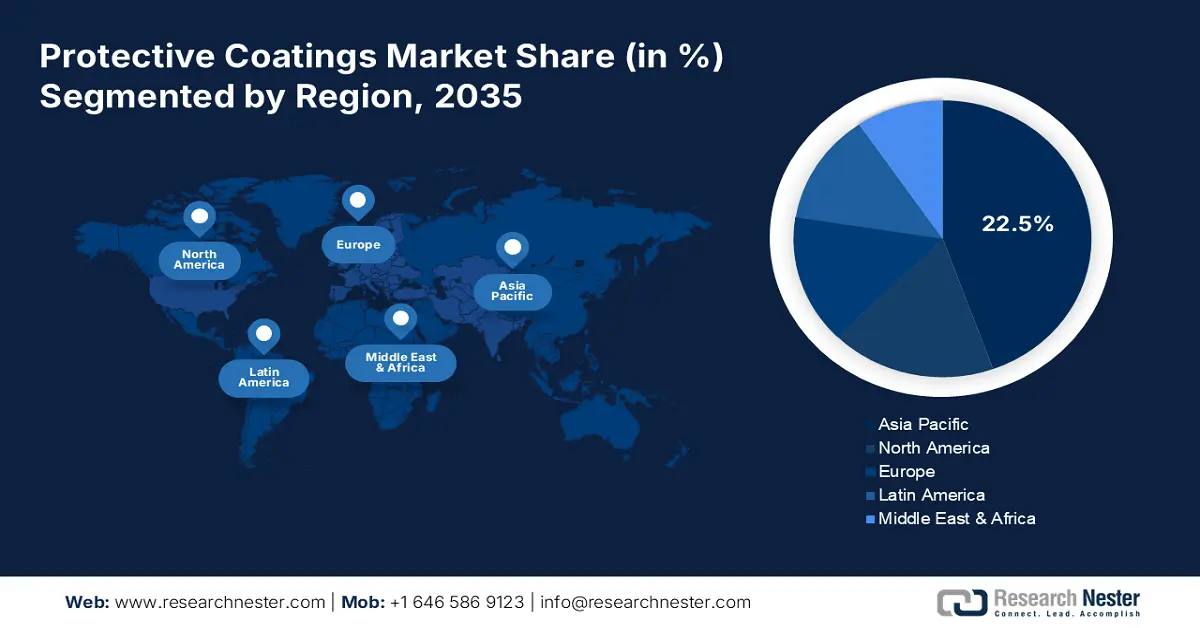

Si stima che il mercato dell'area Asia-Pacifico rappresenterà il 22,5% del fatturato globale fino al 2035. La rapida urbanizzazione e l'industrializzazione stanno incrementando le vendite di rivestimenti protettivi. Anche gli ingenti investimenti infrastrutturali stanno alimentando il consumo di rivestimenti protettivi. I settori nautico, petrolifero e del gas, automobilistico, aerospaziale e della produzione di energia sono i principali settori di utilizzo finale dei rivestimenti protettivi. Inoltre, si prevede che Cina, India, Giappone e Corea del Sud guideranno le vendite di rivestimenti protettivi durante il periodo di previsione.

Si prevede che le vendite di rivestimenti protettivi in India saranno trainate dal forte sviluppo infrastrutturale e dalle attività di espansione industriale. La crescente spesa pubblica e privata per la modernizzazione delle infrastrutture sta attraendo numerosi attori internazionali. Secondo uno studio dell'India Brand Equity Foundation (IBEF), si stima che gli investimenti infrastrutturali del Paese cresceranno costantemente dal 5,3% del PIL nell'anno fiscale 2024 al 6,5% entro l'anno fiscale 2029. Anche l'espansione dei settori automobilistico ed energetico pulito sta stimolando il consumo di rivestimenti protettivi.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei rivestimenti protettivi deterrà la seconda quota di mercato più grande fino al 2035. Il robusto aumento dei progetti infrastrutturali residenziali e commerciali probabilmente stimolerà la domanda di rivestimenti protettivi. Anche l'invecchiamento delle reti di trasporto della regione, inclusi ponti, autostrade e gallerie, sta incrementando il consumo di rivestimenti resistenti alla corrosione e al fuoco. I produttori di rivestimenti protettivi stanno inoltre ricavando ingenti ricavi dall'industria aerospaziale e della difesa, grazie all'elevata domanda di rivestimenti ad alte prestazioni in grado di resistere ad ambienti estremi.

Gli Stati Uniti rappresentano la quota maggiore del mercato nordamericano dei rivestimenti protettivi, grazie agli ingenti progetti di modernizzazione delle infrastrutture e ai programmi di automazione industriale. Un significativo boom nelle attività di costruzione sta inoltre alimentando la domanda di soluzioni avanzate per i rivestimenti protettivi. La Federal Reserve Bank di St. Louis ha reso noto che l'indice dei prezzi alla produzione per la domanda finale di edilizia si attestava a 178,865 a luglio 2025. La costante crescita della curva dovrebbe accelerare il consumo di rivestimenti protettivi nel Paese.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei rivestimenti protettivi crescerà al ritmo più rapido tra il 2026 e il 2035, grazie alla forte presenza di settori consolidati come quello automobilistico e delle energie rinnovabili. Anche le imprese manifatturiere all'avanguardia e le severe normative ambientali contribuiscono all'aumento delle vendite di rivestimenti protettivi. Paesi Bassi, Germania, Regno Unito e Francia sono tra i mercati più redditizi per i produttori di rivestimenti protettivi.

Si stima che la crescita del mercato tedesco dei rivestimenti protettivi sia trainata dalla sua solida base industriale e dalla leadership nel settore automobilistico. Si prevede che la spinta all'ammodernamento delle infrastrutture e all'espansione dell'energia pulita aumenterà la necessità di rivestimenti di alta qualità. Pale di turbine, torri e piattaforme offshore necessitano di rivestimenti resistenti ai raggi UV e alla corrosione per affrontare condizioni difficili. Inoltre, l'industria navale, in particolare i cantieri navali nella parte settentrionale del paese, continua a stimolare la domanda di rivestimenti che prevengano l'accumulo di depositi sulle navi.

Principali attori del mercato dei rivestimenti protettivi:

- La Sherwin-Williams Company

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- PPG Industries, Inc.

- Akzo Nobel NV

- Jotun A/S

- Hempel A/S

- Nippon Paint Holdings Co., Ltd.

- Axalta Coating Systems Ltd.

- RPM International Inc. (Carboline)

- BASF Coatings GmbH

- Sika AG

- KCC Corporation

- DuluxGroup Limited

- Asian Paints Limited

- Berger Paints India Limited

- Sersol Berhad

Il mercato è caratterizzato dalla presenza di colossi del settore e dalla crescente nascita di start-up. Le grandi aziende stanno impiegando in modo aggressivo strategie di ricerca e sviluppo, innovazioni tecnologiche e fusioni e acquisizioni per aumentare le proprie quote di fatturato. Stanno stringendo partnership strategiche con altri operatori e collaborando con i fornitori di materie prime per ottenere ampi margini di profitto. Alcuni dei principali attori stanno espandendo le loro attività nei mercati emergenti per guadagnare quote di mercato redditizie da opportunità inesplorate.

Ecco un elenco dei principali attori che operano nel mercato globale:

Sviluppi recenti

- Nel settembre 2024, PPG ha lanciato sul mercato americano il suo rivestimento epossidico ignifugo PPG STEELGUARD 951. Questo nuovo prodotto ignifugo è progettato per impianti di produzione avanzati.

- Nell'aprile 2024, la divisione coating di BASF ha annunciato il lancio di vernici trasparenti e sottofondi eco-efficienti. Si prevede che queste soluzioni contribuiranno a incrementare gli obiettivi di sostenibilità e i margini di profitto dell'azienda.

- Report ID: 1314

- Published Date: Sep 22, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Rivestimenti protettivi Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.