Taille, prévisions et tendances du marché mondial des substituts osseux synthétiques pour la période 2025-2037

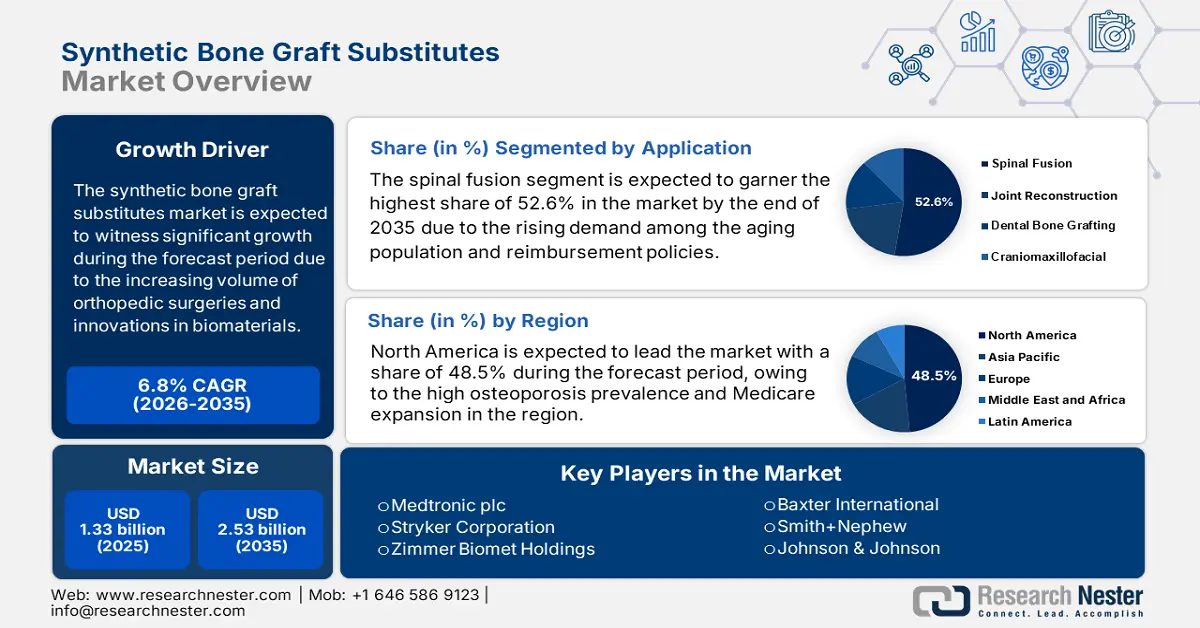

Le marché des substituts de greffe osseuse synthétiques était évalué à 1,3 milliard USD en 2024 et devrait atteindre 2,9 milliards USD d'ici fin 2037, avec un TCAC de 7,9 % sur la période de prévision (2025-2037). En 2025, la taille du secteur des substituts de greffe osseuse synthétiques est estimée à 1,4 milliard USD.

L'essor du marché des substituts osseux synthétiques repose en grande partie sur l'augmentation du nombre de chirurgies orthopédiques, les innovations dans le domaine des biomatériaux et la charge croissante des maladies osseuses. Par ailleurs, le nombre de patients nécessitant des substituts osseux synthétiques est fortement influencé par l'augmentation des traumatismes, de l'ostéoporose et des chirurgies orthopédiques. À cet égard, selon un rapport de l'OMS publié en 2023, les troubles musculo-squelettiques touchent plus de 1,6 milliard de personnes dans le monde, l'ostéoporose étant responsable de plus de 8,8 millions de fractures par an. Cette augmentation de la clientèle témoigne d'une demande accrue de substituts osseux synthétiques.

De plus, du côté de l'offre, le marché repose sur l'approvisionnement en matières premières telles que l'hydroxyapatite et le phosphate tricalcique, principalement issues de fabricants de produits chimiques. À cet égard, le rapport 2023 de l'U.S. Geological Survey indique que la Chine est le principal producteur de plus de 70 % d'hydroxyapatite, ce qui a un impact exceptionnel sur la stabilité de l'offre. Outre les données commerciales, qui indiquent que les États-Unis marquent leur présence avec des importations annuelles de matériaux de greffe osseuse d'une valeur de 320 millions de dollars, provenant principalement d'Allemagne et de Suisse, les exportations de produits finis ont atteint 180 millions de dollars, ce qui témoigne de perspectives de marché positives.

Secteur des substituts osseux synthétiques : moteurs de croissance et défis

Moteurs de croissance

- Progrès dans les substituts synthétiques : Il s'agit de l'un des facteurs clés de l'activité sur le marché des substituts synthétiques pour greffes osseuses. L'essor des innovations s'accompagne d'une croissance du marché grâce aux efforts constants des grandes entreprises. À cet égard, Biocomposites a acquis en 2024 une participation minoritaire dans Renovos Biologics afin de faire progresser le développement de Renovite BMP-2, un gel de fusion osseuse à base de nanoargile synthétique. Cette collaboration enrichit considérablement le portefeuille de produits, reflétant une orientation positive du marché pour répondre à des besoins médicaux non satisfaits.

- Politiques médicales favorables : Le marché est fortement influencé par des politiques de santé favorables et des dépenses médicales soutenues par les gouvernements. À cet égard, en 2023, les dépenses de Medicare aux États-Unis pour les substituts de greffe osseuse ont atteint près de 1,3 milliard de dollars, ce qui témoigne de leur adoption croissante en matière de procédures orthopédiques. Par ailleurs, la FDA américaine a récemment accordé la désignation de dispositif révolutionnaire au gel de greffe osseuse de Renovos, encourageant ainsi les acteurs mondiaux à investir dans le secteur et contribuant ainsi à l'accélération du marché.

Stratégies des fabricants qui façonnent le marché des substituts de greffe osseuse synthétiques

La présence de fabricants mondiaux de premier plan façonne le marché grâce à des stratégies tactiques distinctes. Les principaux acteurs innovent en matière de produits, procèdent à des acquisitions et se développent géographiquement dans le but commun de renforcer leurs positions sur le marché. Par exemple, en 2023, Medtronic a annoncé le lancement d'Infuse Bone Graft, comprenant des propriétés ostéoinductives avancées qui ont capturé une part de marché substantiellement accrue de 14 % en générant 320,4 millions USD, reflétant ainsi une adoption accrue de substituts de greffe osseuse avancés. De même, les initiatives gouvernementales et les investissements croissants créent une formidable opportunité de développement pour le marché.

Opportunités de revenus pour les fabricants

|

Stratégie |

Entreprise |

Impact sur le chiffre d'affaires |

Expansion du marché |

|

Lancement du greffon ostéoinducteur |

Medtronic |

320,4 M$ (2023) |

+14 % de fusion vertébrale |

|

Acquisition de greffons biodégradables |

Stryker |

275,6 M$ (2024) |

+26 % pour le segment ASC |

|

Adoption de greffes imprimées en 3D |

Zimmer Biomet |

200 M$ (2024) |

+10 % sur le marché européen |

|

Remboursement des soins ambulatoires |

Sectoriel |

754 M$ (2025E) |

Système de gestion de contenu piloté par des règles |

|

Pénétration du marché Asie-Pacifique |

Smith+Nephew |

154 M$ (2023) |

+17 % de ventes en Inde |

Modèles d'expansion envisageables pour le marché des substituts de greffe osseuse synthétique

Le marché connaît une croissance grâce à la présence d'une fabrication locale, de partenariats stratégiques et de modèles d'approvisionnement axés sur la valeur, qui améliorent l'accessibilité. À cet égard, l'Organisation mondiale de la Santé rapporte qu'en Inde, les collaborations entre fournisseurs multinationaux et établissements de santé publics ont considérablement augmenté le chiffre d'affaires de 15 % entre 2022 et 2024, en mettant l'accent sur les substituts de greffe abordables. Parallèlement, BMG indique qu'en Allemagne, l'accent mis sur les politiques de remboursement des patients ambulatoires a stimulé l'adoption de 18,5 %, générant également 210,6 millions d'euros de revenus supplémentaires, contribuant ainsi largement à la progression du marché.

Modèles de faisabilité pour l'expansion du marché (2022-2024)

|

Modèle |

Région |

Impact sur les revenus |

Facteur clé |

|

Partenariats hospitaliers |

Inde |

+15 % (2022–2024) |

Achats subventionnés par l'État |

|

Remboursement des consultations externes |

Allemagne |

210,6 millions d'euros (2023) |

Extension de la couverture ASC |

|

Tarification progressive |

Brésil |

+23 % d'adoption |

Initiatives en matière d'accessibilité financière |

|

Changements de politique Medicare |

États-Unis |

582 M$ (2025E) |

Couverture ambulatoire CMS |

Défi

- Coûts de fabrication et de développement élevés : Les coûts élevés associés à la production de substituts de greffe osseuse synthétiques constituent un obstacle majeur à la conquête d'une base de production optimale. Le procédé fait appel à la technologie de l'ADN recombinant et à des mesures de contrôle qualité rigoureuses, ce qui complique la tâche des fabricants présents sur ce marché. De plus, les dépenses liées aux essais cliniques et aux autorisations réglementaires freinent encore davantage l’accessibilité, notamment dans les régions sensibles aux prix.

Marché des substituts osseux synthétiques : informations clés

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année de prévision |

2025-2037 |

|

TCAC |

7,9% |

|

Taille du marché de l'année de base (2024) |

1,3 milliard de dollars américains |

|

Taille du marché prévue pour l'année 2037 |

1,3 milliard de dollars américains |

|

Portée régionale |

|

Segmentation des substituts de greffe osseuse synthétique

Application (fusion vertébrale, reconstruction articulaire, greffe osseuse dentaire, chirurgie craniomaxillo-faciale)

Selon les applications, le segment de la fusion vertébrale devrait représenter la part la plus importante du marché des substituts osseux synthétiques, soit 52,6 % d'ici fin 2037. Cette prédominance s'explique par la forte demande de la population vieillissante et par les politiques de remboursement. À cet égard, les CDC prévoient plus de 15 millions de cas d'ostéoporose aux États-Unis en 2025, ce qui nécessitera un équipement de fusion vertébrale de pointe. Outre l'amélioration des politiques de remboursement en ambulatoire, l'élargissement de l'accès et les formulations bioactives innovantes permettraient de réduire le temps de récupération de 42 %, permettant ainsi à une population plus large de contribuer à la domination du segment.

Matériau (céramique, polymères, composites, matrice osseuse déminéralisée)

Sur la base du matériau, le segment des céramiques devrait détenir une part lucrative de 46,7 % sur le marché des substituts osseux synthétiques au cours de la période de prévision. La croissance de ce segment dépend de sa supériorité : l'utilisation de céramiques à base d'hydroxyapatite est reconnue pour améliorer la biocompatibilité et l'ostéoconductivité du matériau. Par ailleurs, la FDA américaine indique que les greffes céramiques approuvées présentent des taux de fusion de 92 % lors des chirurgies rachidiennes, ce qui en fait un facteur d'adoption privilégié. De plus, l'adoption croissante des procédures dentaires en céramique a entraîné une hausse du TCAC de 25,6 %, selon le NIH, ce qui constitue un autre facteur d'adoption du segment.

Notre analyse approfondie du marché des substituts osseux synthétiques comprend les segments suivants :

|

Application |

|

|

Matériau |

|

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Synthèse régionale de l'industrie des substituts osseux synthétiques

Analyse du marché nord-américain

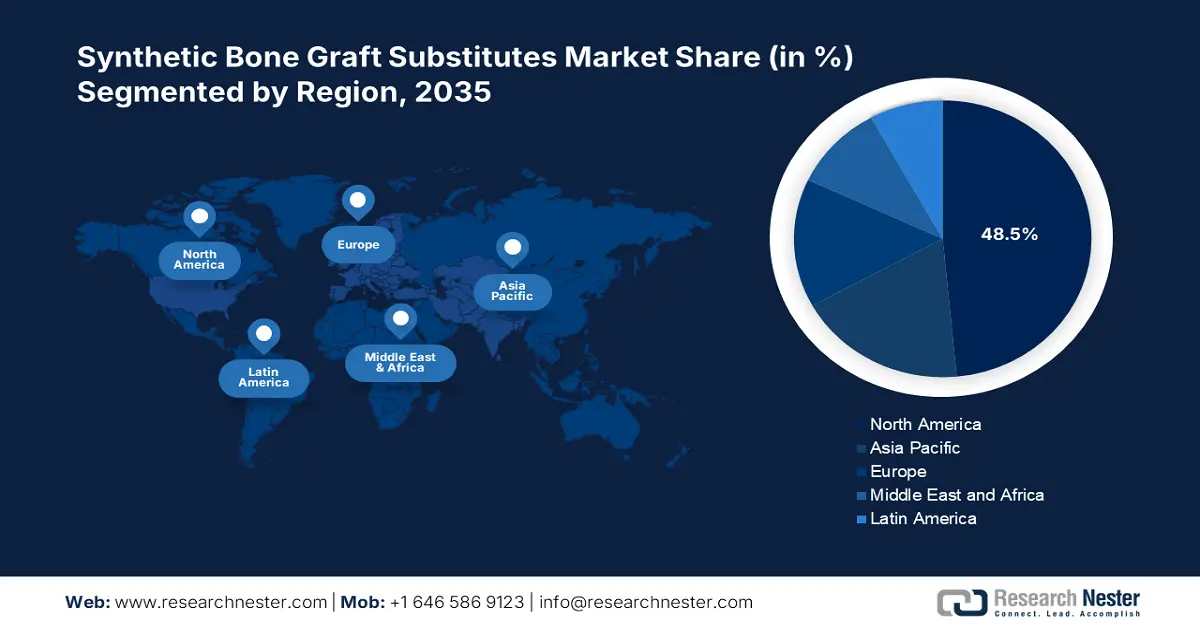

Le marché nord-américain des substituts osseux synthétiques devrait représenter plus de 48,5 % du marché mondial d'ici fin 2037. La forte prévalence de l'ostéoporose, associée à l'expansion de Medicare, explique cette domination régionale, soit 1,2 milliard de dollars US de greffes osseuses synthétiques en ambulatoire. Par ailleurs, le HHS indique en 2023 que la prédominance des centres de chirurgie ambulatoire, estimée à 30,5 % des interventions d'ici 2027, constitue un autre facteur majeur de dynamisme du secteur. Le NIH a prolongé son soutien en finançant à hauteur de 482 millions USD les matériaux biorésorbables, suscitant l'intérêt des grandes entreprises pour investir dans l'amélioration des résultats pour les patients.

Le Canada est un acteur majeur sur le marché nord-américain, grâce à un TCAC estimé à 7,1 %, influencé par les systèmes de santé publics et privés. Les membres de Médicaments novateurs Canada ont investi 152 millions USD en recherche et développement, tandis que la réduction du retard chirurgical en Colombie-Britannique a entraîné une augmentation de 20 % de l'utilisation des greffes, reflétant une adoption prolongée. Par ailleurs, le marché est également stimulé par une forte augmentation du nombre de fractures, qui s'élève à 500 000, avec une augmentation de 23 % de l'adoption entre 2023 et 2024, selon l'ICIS. De plus, un appel d'offres lancé par l'Alberta en 2024 portait sur des greffes en céramique abordables afin de réduire de 13 % la dépendance aux importations, ce qui témoigne d'une évolution positive du marché.

Statistiques du marché Asie-Pacifique

Le marché des substituts osseux synthétiques en Asie-Pacifique devrait connaître la croissance la plus rapide, avec une part de marché de 18,4 %, et un TCAC de 9,3 % sur la période de prévision. Le développement régional est facilité par la présence de pays clés et leur tendance au développement. Le Japon apporte son soutien face au vieillissement croissant de la population, tandis que la Chine domine le marché avec une production de céramique d'une valeur de 1,3 milliard de dollars. Par ailleurs, la Corée du Sud contribue au développement de greffes imprimées en 3D, avec plus de 14 % des procédures utilisant des matériaux biorésorbables. Ces facteurs contribuent donc significativement à l'expansion du marché, stimulant la croissance en Asie-Pacifique.

Le marché indien représente une opportunité considérable, avec une part de marché de 15,5 % en Asie-Pacifique. Parmi les principaux facteurs qui stimulent l'activité dans le pays, on peut citer la forte demande de greffes osseuses, avec 1,3 million de patients par an, selon l'ICMR. De plus, les dépenses publiques de santé, qui s'élèvent à 1,9 milliard de dollars US, avec un TCAC de 18,2 %, constituent un autre facteur de croissance exceptionnel pour le pays. Par ailleurs, des tendances telles que les greffes « Made in India », favorisent un environnement commercial favorable en Inde, positionnant le pays comme un acteur clé sur le marché mondial.

Entreprises dominant le marché des substituts de greffe osseuse synthétique

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

Le marché jouit d'une visibilité importante grâce à la présence d'organisations clés ayant pour objectif commun de conquérir une part de marché élevée. Le marché se présente comme une forme fortement consolidée, Medtronic, Stryker et Zimmer Biomet contrôlant 61 % du chiffre d'affaires mondial. À cet égard, le NIH indique que les greffes en Tritanium imprimées en 3D de Stryker ont réduit les taux de révision de 30 %. De même, en 2023, Zimmer Biomet a acquis Embody, ce qui a renforcé son portefeuille de greffes de collagène, reflétant une adoption positive du marché. L'accent mis sur des soins de santé abordables et la collaboration avec les cadres réglementaires renforcent encore le paysage du marché mondial.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial :

|

Nom de l'entreprise |

Pays |

Part de marché |

Principaux secteurs d'activité |

|

Medtronic plc |

États-Unis |

24 % |

Greffes de fusion vertébrale (greffe osseuse Infuse) |

|

Stryker Corporation |

États-Unis |

20 % |

Biodégradable et Greffes imprimées en 3D |

|

Zimmer Biomet Holdings |

États-Unis |

17 % |

Céramique et Prothèses composites |

|

Baxter International |

États-Unis |

10 % |

Prothèses synthétiques biorésorbables |

|

Smith+Nephew |

Royaume-Uni |

9 % |

Traumatismes et greffes osseuses orthopédiques |

|

Johnson & Johnson |

États-Unis |

xx% |

Allogreffes et Hybrides synthétiques |

|

Olympus Corporation |

Japon |

xx% |

Greffes à base d'hydroxyapatite |

|

NuVasive, Inc. |

États-Unis |

xx% |

Greffes vertébrales mini-invasives |

|

Wright Medical Group |

États-Unis |

xx% |

Greffes spécifiques aux extrémités |

|

Orthofix Medical |

États-Unis |

xx% |

Stimulateurs de croissance osseuse + greffes |

|

DJO Global (Enovis) |

États-Unis |

xx% |

Greffes synthétiques ciblées sur les traumatismes |

|

Cerapedics |

États-Unis |

xx% |

Greffes recouvertes de peptide P-15 |

|

Biocomposites Ltd |

Royaume-Uni |

xx% |

Greffes chargées d'antibiotiques |

|

Graftys |

France |

xx% |

Greffes injectables de phosphate de calcium |

|

Xtant Medical |

États-Unis |

xx% |

Matrices osseuses déminéralisées (DBM) |

|

Amedica Corporation |

États-Unis |

xx% |

Céramiques en nitrure de silicium |

|

Chirurgie |

Inde |

xx% |

Greffes en céramique à faible coût |

|

Osseon LLC |

États-Unis |

xx% |

Augmentation vertébrale Greffes |

|

Bioventus LLC |

États-Unis |

xx% |

Greffes stimulantes ostéogéniques |

|

Osteopore International |

Australie |

xx% |

Greffes biorésorbables imprimées en 3D |

Vous trouverez ci-dessous les domaines couverts par chaque entreprise. Les 15 premiers fabricants mondiaux :

Développements récents

- En juin 2024, Medtronic plc a lancé Infuse Bone Graft Next-Gen, une greffe synthétique ostéoinductive améliorée offrant des taux de fusion 30 % plus rapides que les versions précédentes.

- En mars 2024, Stryker Corporation a lancé Ceramicore Flex, la première greffe céramique moulable approuvée par la FDA américaine pour les reconstructions articulaires complexes.

- Report ID: 2850

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Substituts de greffe osseuse synthétique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert