Perspectives du marché des produits chimiques à base de soja :

Le marché des produits chimiques à base de soja était évalué à 30,59 milliards de dollars en 2025 et devrait atteindre environ 51,69 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 32,26 milliards de dollars.

Le marché des produits chimiques issus du soja est dynamisé par la demande croissante de produits biosourcés, elle-même renforcée par les réglementations gouvernementales et les initiatives de développement durable. À titre d'exemple, le programme BioPreferred du Département américain de la Santé contribue à hauteur de 489 milliards de dollars à l'économie des États-Unis grâce à l'utilisation de ressources renouvelables, en offrant des incitations fiscales et des subventions pour encourager le développement d'alternatives à base de soja. De même, les technologies biosourcées, qui s'inscrivent dans une démarche de développement durable et de réduction de la dépendance aux énergies fossiles, bénéficient de subventions, d'allégements fiscaux et de financements de la recherche de la part du gouvernement britannique. Ces politiques contribuent non seulement à l'essor du marché des produits chimiques issus du soja, mais stimulent également l'innovation et l'investissement dans les technologies biosourcées.

La chaîne d'approvisionnement en matières premières du secteur des produits chimiques dérivés du soja est solide, avec des pays producteurs majeurs comme les États-Unis et le Brésil. Ces pays ont mis en place des chaînes d'approvisionnement efficaces permettant la transformation du soja en une variété de produits chimiques. Selon le Département de l'Agriculture des États-Unis (USDA), les États-Unis ont exporté environ 52,21 millions de tonnes de soja au cours de la campagne de commercialisation 2024, soulignant ainsi le rôle important des exportations de soja sur le marché mondial. Les fabricants augmentent leurs capacités de production pour répondre à la demande croissante de produits chimiques à base de soja, ce qui implique des investissements dans les installations de transformation ainsi que dans la recherche et le développement. Les tendances du commerce mondial indiquent une augmentation constante des importations et des exportations de soja et de produits dérivés, alimentée par le besoin croissant de ressources durables et renouvelables.

Marché des produits chimiques à base de soja : facteurs de croissance et défis

Facteurs de croissance

- Initiative de l'UE pour des produits chimiques durables : L'Agence européenne des produits chimiques (ECHA) a publié de nouvelles classes de risque pour les perturbateurs endocriniens et les substances visqueuses, conformément aux critères de l'UE. Ces mesures visent à identifier et à réduire les risques liés aux substances chimiques persistantes dans l'environnement. L'adoption de ces règles incite l'industrie chimique à adopter des solutions plus sûres et plus renouvelables, telles que les produits chimiques à base de soja, compatibles avec les objectifs de développement durable et les exigences réglementaires actuels.

- Innovations dans la production chimique : Les progrès réalisés dans les technologies de production chimique, notamment la conception de catalyseurs plus écologiques et l’amélioration des procédés d’extraction, permettent d’accroître l’efficacité et de réduire le coût de production des produits chimiques à base de soja. Par exemple, l’introduction de la catalyse avancée a permis d’augmenter l’efficacité de la production de 21 %, générant ainsi d’importants avantages économiques et environnementaux. Ces évolutions stimulent la demande de produits chimiques à base de soja, considérés comme une alternative naturelle aux produits pétrochimiques.

- Demande croissante en soins personnels et cosmétiques : les ingrédients à base de soja, tels que les protéines de soja, la lécithine et les acides gras, sont de plus en plus présents dans les produits de soin de la peau et des cheveux, grâce à leurs propriétés hydratantes, émulsifiantes et adoucissantes. L’intérêt grandissant des consommateurs pour des cosmétiques naturels et « clean label » a largement contribué au remplacement des formules synthétiques traditionnelles par leurs alternatives à base de soja. La fonctionnalité des ingrédients à base de soja repose notamment sur leur biocompatibilité et leur biodégradabilité, des atouts particulièrement appréciés des personnes à la peau sensible. Un rapport du Cosmetic Ingredient Review (un panel d’experts soutenu par les États-Unis) a conclu de manière concluante à l’innocuité de la lécithine à une concentration de 15 % dans les produits cosmétiques sans rinçage.

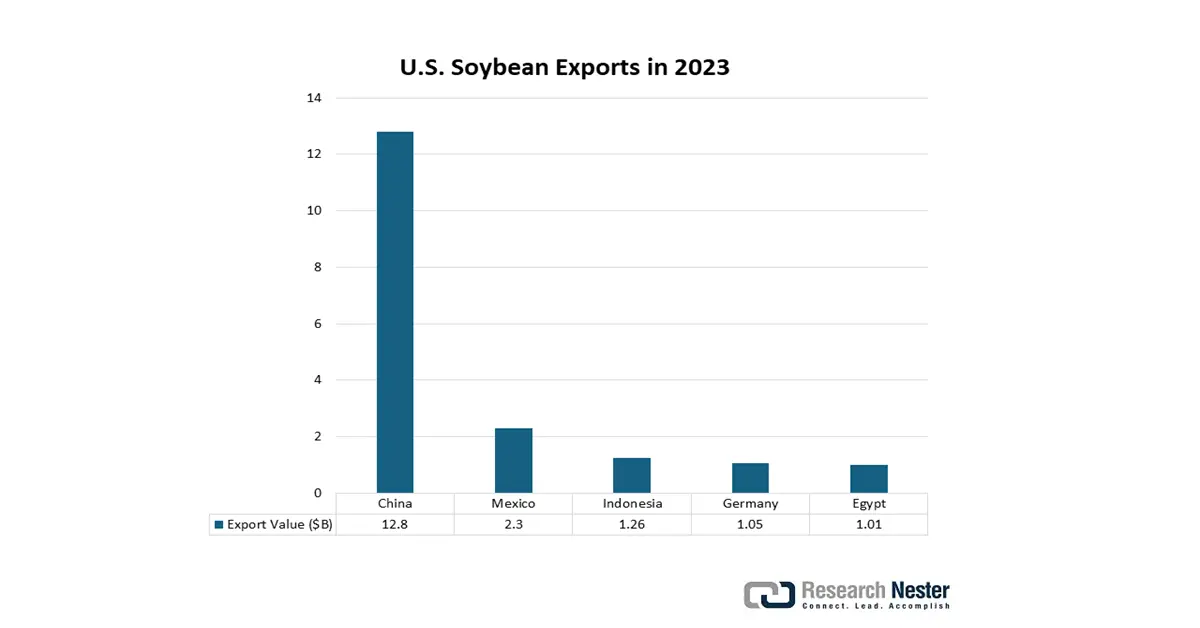

Exportations de soja aux États-Unis

Les exportations de soja américaines dynamisent le marché des produits chimiques dérivés du soja en garantissant un approvisionnement fiable en matières premières telles que l'huile de soja et les acides gras. Face à la demande mondiale croissante de produits durables et biosourcés, les volumes d'exportation élevés favorisent les économies d'échelle et les investissements dans la transformation du soja. Ceci stimule la production de biodiesel, de bioplastiques et d'ingrédients pour les soins personnels issus du soja. En définitive, la vigueur des exportations consolide le leadership des États-Unis en matière d'innovation et de croissance du marché des produits chimiques renouvelables.

Marchés d'exportation du soja 2024

Pays | Valeur totale (USD) |

Chine | 12,64 milliards de dollars |

Union européenne | 2,45 milliards de dollars |

Mexique | 2,3 milliards de dollars |

Indonésie | 1,24 milliard de dollars |

Egypte | 1,06 milliard de dollars |

Japon | 998,33 millions de dollars |

Taïwan | 624,14 millions de dollars |

Vietnam | 481,87 millions de dollars |

Bangladesh | 350,52 millions de dollars |

Turquie | 350,04 millions de dollars |

Source : USDA

Défis

- Pressions et volatilité des prix : Les produits chimiques dérivés du soja sont très sensibles au coût des matières premières, le marché étant largement déterminé par le prix du soja. Barber-Wullschleger a indiqué que les prix du soja fluctuent en fonction des conditions agricoles saisonnières et des réglementations commerciales. Bien que les coûts commerciaux soient restés relativement raisonnables, l’Organisation mondiale du commerce (OMC) a signalé une hausse des droits de douane sur le soja en 2022, accentuant les pressions sur les coûts spéculatifs à l’échelle mondiale. Toute fluctuation des prix complexifie les modèles de tarification et impacte négativement les marges des fournisseurs de produits à base de soja, limitant ainsi leur compétitivité.

- Coûts de mise en conformité environnementale : Sur certains marchés clés, les coûts de mise en conformité environnementale sont disproportionnellement plus élevés que les coûts des matières premières. Le durcissement de la réglementation environnementale par l’EPA aux États-Unis a engendré des coûts de mise en conformité importants pour les petites entreprises américaines du secteur chimique. Les normes nationales de qualité de l’air et de l’eau, en vigueur depuis 2023, imposent des coûts d’exploitation et de mise en conformité considérables, accentuant la pression sur les coûts et freinant l’expansion des entreprises ainsi que le lancement de produits innovants.

Taille et prévisions du marché des produits chimiques à base de soja :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,4% |

|

Taille du marché de l'année de référence (2025) |

30,59 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

51,69 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des produits chimiques à base de soja :

Analyse des segments de canaux de vente

Le secteur des ventes industrielles en vrac devrait dominer le marché mondial des produits chimiques à base de soja, avec une part de marché de 47 % d'ici 2035. Cette croissance est alimentée par la demande croissante des principaux secteurs industriels, notamment l'automobile, la construction et l'emballage. Les achats en gros permettent de réaliser des économies et garantissent un approvisionnement régulier pour les applications à grand volume telles que les biolubrifiants, les adhésifs et les tensioactifs. La transition vers des matières premières durables dans le secteur manufacturier accélère l'acquisition en gros de substituts à base de soja, en particulier dans les régions où la réglementation encourage fortement l'adoption de produits chimiques écologiques.

Analyse du segment d'application

Les polymères biosourcés issus du soja devraient représenter 44 % du marché mondial et gagnent en popularité comme alternatives aux plastiques pétrochimiques. Selon le CEA, en 2022, 0,8 million d'hectares de terres étaient utilisés dans le monde pour la production de plastiques biosourcés. Cela représente environ 5 milliards d'hectares, soit 0,015 % de la superficie agricole mondiale. Par ailleurs, conjuguées aux pressions réglementaires, les incitations gouvernementales en faveur des matériaux renouvelables accélèrent l'adoption des matériaux biosourcés dans les secteurs de l'emballage et de l'automobile.

Analyse de segmentation par type

Les dérivés de l'huile de soja devraient dominer le marché mondial des produits chimiques à base de soja, représentant 35 % de la production d'ici 2035. Cette croissance est alimentée par l'essor de leurs applications dans les biodiesels, les lubrifiants, les revêtements et les produits de soins personnels. Leur prix compétitif, leur caractère renouvelable et la multitude de leurs applications industrielles font des dérivés de l'huile de soja le segment le plus consommé. La demande croissante en énergie durable et en alternatives chimiques écologiques consolidera leur position de leader parmi les produits chimiques de base à l'échelle mondiale.

Notre analyse approfondie du marché des produits chimiques dérivés du soja comprend les segments suivants :

| Segment | Sous-segments |

Canal de vente |

|

Application |

|

Taper |

|

Utilisation finale |

|

Grade |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

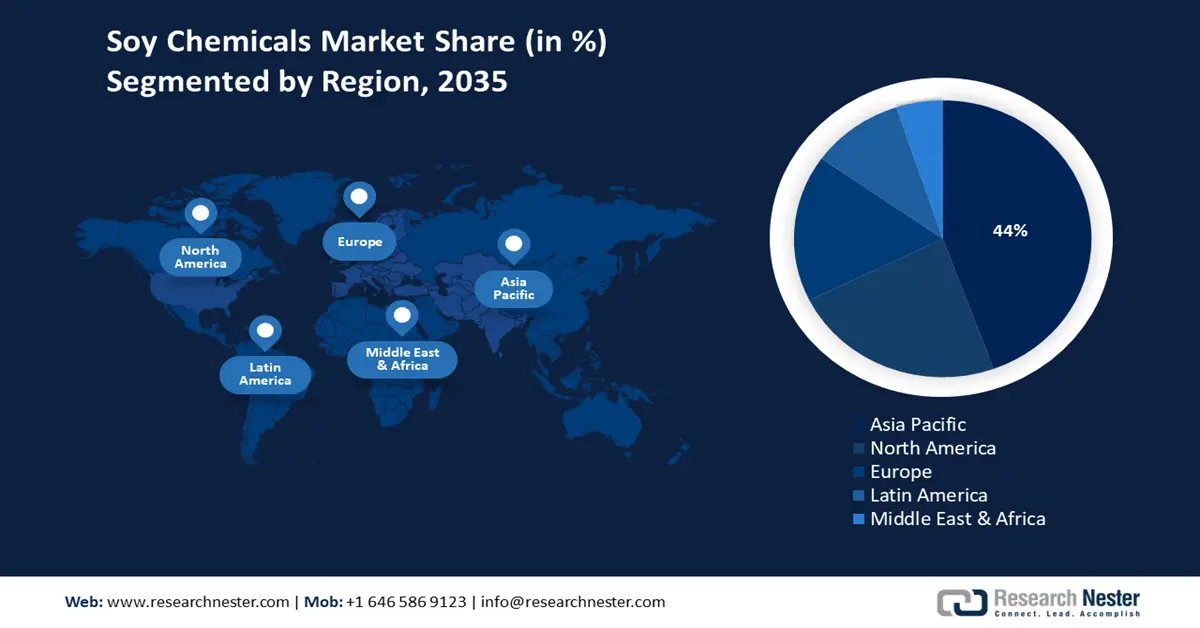

Marché des produits chimiques à base de soja - Analyse régionale

Aperçu du marché Asie-Pacifique

Le marché des produits chimiques à base de soja en Asie-Pacifique devrait représenter 44 % des revenus mondiaux d'ici 2035. Cette croissance est alimentée par une industrialisation rapide, le soutien gouvernemental aux initiatives en faveur de la chimie verte et l'expansion de secteurs utilisateurs finaux tels que l'emballage et l'automobile. Le Japon, la Chine, l'Inde, la Malaisie et la Corée du Sud sont à la pointe des investissements publics dans la chimie durable. Le Département de l'Agriculture des États-Unis (USDA) a estimé la production mondiale de soja à 391,17 millions de tonnes pour la campagne 2022/2023. Environ 7 % du soja est utilisé pour la production de produits alimentaires destinés à la consommation humaine, tels que le tofu, le lait de soja, les edamames et le tempeh. D'après les données disponibles, durant la campagne 2022/2023, environ 27 millions de tonnes de soja ont été transformées en produits dérivés, dont plus de 32 millions de tonnes d'okara humide. En raison de sa teneur en humidité, la majeure partie de l'okara est ensuite jetée dans des décharges.

La Chine devrait détenir la plus grande part des revenus liés aux produits chimiques à base de soja en Asie-Pacifique d'ici 2035, grâce à des politiques industrielles dynamiques, au déploiement à grande échelle de technologies vertes et à une infrastructure de production chimique considérable. L'accent mis par la Commission nationale du développement et de la réforme sur la production chimique durable a accéléré l'expansion du marché, renforcée chaque année par un nombre croissant d'installations chimiques respectueuses de l'environnement et par des investissements publics importants.

Par ailleurs, le commerce du soja en Inde est fortement influencé par une production nationale estimée à plus de 12,6 millions de tonnes en 2024. Pourtant, le pays importe encore d'importants volumes d'huile de soja pour satisfaire la demande. L'Inde exporte également des quantités considérables de tourteaux de soja. Malgré un avantage concurrentiel en termes de coûts, les transformateurs nationaux privilégient souvent le soja local, ce qui entraîne une hausse des importations. Cette dynamique commerciale met en lumière à la fois le potentiel et les défis liés à l'autosuffisance du secteur oléagineux indien.

Commerce du soja en Inde - Exportations et importations (2023)

Pays exportateur | Valeur (en millions de dollars américains) | Pays importateur | Valeur (en millions de dollars américains) |

Canada | 10.7 | Aller | 213 |

Népal | 3.12 | Nigeria | 126 |

Sri Lanka | 2,61 | Niger | 108 |

Belgique | 0,445 | Mozambique | 38,5 |

Vietnam | 0,444 | Tanzanie | 33,4 |

Source : OEC

Aperçu du marché nord-américain

En 2035, l'Amérique du Nord devrait représenter 23 % du marché mondial des produits chimiques à base de soja, portée par une forte demande de polymères biosourcés et de produits chimiques durables. Cette demande croissante s'explique par les subventions gouvernementales, les préoccupations environnementales et l'innovation industrielle grandissante. Par ailleurs, l'augmentation des investissements dans la production de produits chimiques pour les énergies propres et l'adoption de procédés de fabrication écologiques dynamiseront la croissance du marché. La demande est également en hausse en raison de la transition mondiale vers les matières premières renouvelables et des exigences de sécurité strictes imposées dans divers secteurs.

En 2024, les États-Unis ont exporté pour 24,6 milliards de dollars de soja, ce qui en faisait le 15e produit d'exportation du pays sur 1 227. Les marchés d'exportation ayant connu la plus forte croissance entre 2023 et 2024 étaient l'Égypte (+534 millions de dollars), la Turquie (+299 millions de dollars) et le Portugal (+163 millions de dollars). Du côté des importations, les États-Unis ont importé pour 380 millions de dollars de soja, se classant ainsi au 591e rang. La croissance des importations a été la plus forte en provenance du Canada (+76,9 millions de dollars), du Mexique (+4,51 millions de dollars) et de l'Uruguay (+3,19 millions de dollars), reflétant à la fois l'évolution de la dynamique commerciale et la diversité des interdépendances des chaînes d'approvisionnement.

Source : OEC

Source : OEC

Aperçu du marché européen

Le marché européen des produits chimiques dérivés du soja devrait représenter 17 % du chiffre d'affaires mondial d'ici 2035, porté par la demande croissante de matières premières naturelles et biosourcées dans les secteurs de l'alimentation, des cosmétiques et de la pharmacie. Des mécanismes réglementaires tels que le Pacte vert pour l'Europe, axé sur le développement durable, encouragent l'adoption de produits chimiques durables, ce qui influence positivement le secteur. L'engouement des consommateurs pour les ingrédients naturels, les progrès réalisés dans le domaine des dérivés de l'huile de soja et les investissements dans les applications industrielles écologiques pour divers secteurs d'utilisation finale contribuent également à la croissance de ce marché.

Exportations d'huile de soja brute en 2023

Pays | Valeur des exportations (milliers de dollars américains) | Quantité (kg) |

Royaume-Uni | 24 125,14 | 22 178 700 |

Allemagne | 70 056,03 | 67 959 600 |

France | 55 561,64 | 54 563 400 |

Italie | 216 718,99 | 205 785 000 |

Espagne | 366 354,89 | 315 129 000 |

Source : WITS

Principaux acteurs du marché des produits chimiques à base de soja :

- BASF SE

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société chimique Dow

- Mitsui Chemicals, Inc.

- SABIC

- LG Chem

- Reliance Industries Ltd.

- Société chimique Mitsubishi

- DuPont de Nemours, Inc.

- Industries LyondellBasell

- Arkema

- Groupe INEOS

- Groupe Petronas Chemicals

- Société Formosa Plastics

- LG Chem

- Reliance Industries Ltd.

Le marché des produits chimiques dérivés du soja est principalement contrôlé par quelques grands acteurs mondiaux qui privilégient les avancées technologiques et les pratiques de fabrication durables. Des entreprises de premier plan comme BASF et Dow renforcent leur présence internationale et investissent dans des initiatives de chimie verte. Leurs efforts stratégiques comprennent l'augmentation des capacités de production dans la région Asie-Pacifique, la recherche et le développement de produits chimiques biosourcés, ainsi que l'intégration de chaînes d'approvisionnement numériques, le tout visant à améliorer leur compétitivité face à la complexité croissante des réglementations et à l'évolution des attentes des consommateurs. Le tableau ci-dessous présente les 15 principaux fabricants de produits chimiques dérivés du soja et leur part de marché mondiale.

Développements récents

- En mars 2024, Dow a lancé une nouvelle gamme d'adhésifs à base de soja conçus pour les composants automobiles légers, atteignant un taux d'adoption de 15 % parmi les principaux équipementiers automobiles en 2024. Ce lancement s'inscrit dans la transition de l'industrie automobile vers des matériaux renouvelables afin d'atteindre les objectifs de réduction des émissions de carbone.

- En janvier 2024, BASF a lancé un polymère biodégradable issu du soja, destiné aux emballages. Cette innovation a permis à BASF d'accroître sa part de marché de 20 % dans le secteur des polymères durables en six mois. Le lancement de ce produit répondait à la demande croissante d'emballages écologiques, elle-même stimulée par le renforcement de la réglementation européenne en matière de gestion des déchets plastiques.

- Report ID: 682

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Produits chimiques à base de soja Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert