Perspectives du marché de la tôlerie :

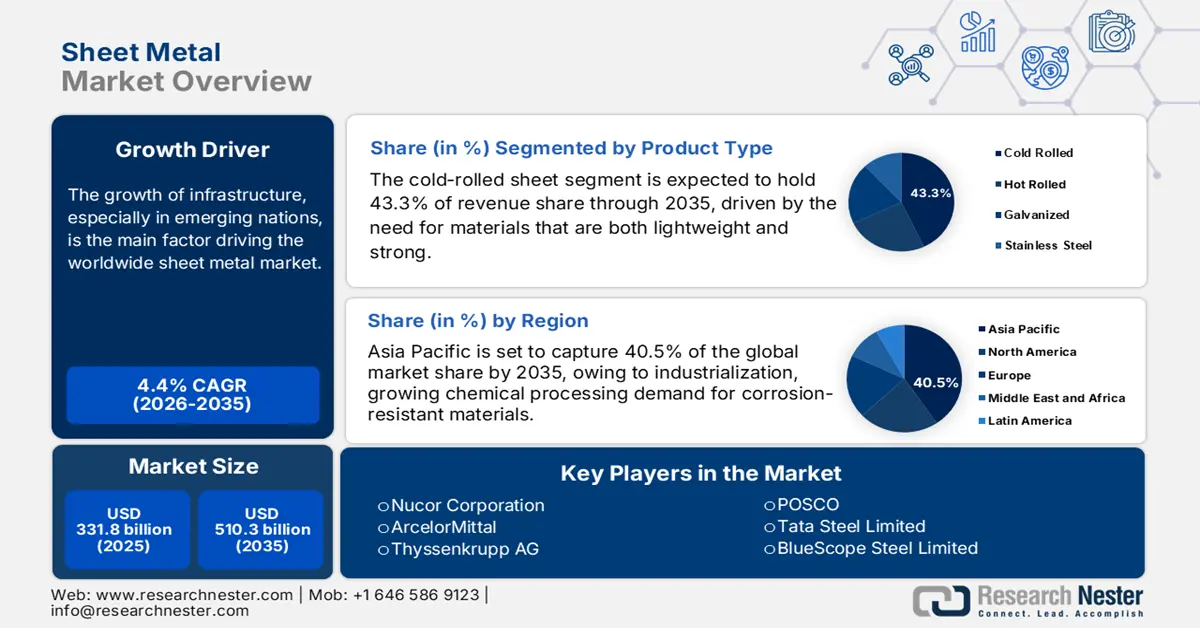

Le marché de la tôlerie était estimé à 331,8 milliards de dollars en 2025 et devrait dépasser 510,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,4 % sur la période 2026-2035. En 2026, la taille de ce secteur est estimée à 346,4 milliards de dollars.

Le développement des infrastructures, notamment dans les pays émergents, est le principal moteur du marché mondial. La demande en tôles métalliques dans les secteurs du bâtiment, des transports et de l'énergie a considérablement augmenté suite aux programmes gouvernementaux axés sur l'urbanisation et l'industrialisation. Le Bureau de la fabrication avancée du Département de l'Énergie des États-Unis a joué un rôle déterminant dans la promotion d'initiatives de recherche et développement innovantes visant à accroître la productivité et la compétitivité du secteur industriel. Par ailleurs, des progrès notables ont été réalisés dans la chaîne d'approvisionnement de l'industrie de la tôle, grâce à d'importants investissements destinés à augmenter les capacités de production. TST Fabrication and Machine, par exemple, a investi 3 millions de dollars pour agrandir son siège social à Norfolk afin de produire des composants de machines et des pièces de tôlerie pour la Marine. De même, Skilcraft LLC investit 8,4 millions de dollars pour développer son activité à Hebron et accroître sa capacité de fabrication de composants métalliques et de pièces usinées pour le secteur aérospatial.

Marché de la tôlerie - Facteurs de croissance et défis

Moteurs de croissance

- Chimie verte et innovation des procédés : les innovations jouent un rôle crucial dans la promotion du développement durable au sein de l’industrie de la tôlerie. L’outil GREENSCOPE, développé par l’Agence américaine de protection de l’environnement (EPA), contribue à réduire la consommation de ressources et les déchets dangereux, conformément aux objectifs de son programme de chimie verte. De même, le ministère indien de l’Acier préconise la mise en œuvre de technologies propres et l’optimisation des procédés afin de réduire la consommation d’énergie et la pollution. En adoptant ces principes et innovations respectueux de l’environnement, l’industrie de la tôlerie peut réduire ses émissions et ses déchets, améliorant ainsi sa performance environnementale globale.

La chimie verte stimule la demande de tôles en privilégiant la construction d'équipements plus économes en énergie, la réduction des déchets à traiter et le déploiement de technologies innovantes nécessitant des matériaux durables et résistants à la corrosion. Parmi les initiatives mises en œuvre figurent la construction de systèmes de recyclage en circuit fermé (nécessitant des réservoirs et des canalisations), le développement de nouveaux réacteurs catalytiques et la conception d'installations de traitement à température ambiante, autant d'applications qui reposent sur l'utilisation de tôles pour la structure et le confinement.

Source : epa.gov

- Expansion du secteur automobile : Le secteur automobile influence fortement la demande de tôlerie, comme en témoigne l’investissement conséquent de 131 millions de dollars réalisé par Thai Summit Kentucky Corp. pour développer ses activités et créer 78 emplois à temps plein. Cette expansion renforce les grands constructeurs automobiles, tels que Ford, Stellantis, Tesla et Rivian, et souligne l’importance cruciale des pièces en tôle dans la production de véhicules. La légèreté et la robustesse de la tôle sont essentielles pour améliorer le rendement énergétique et la sécurité dans un secteur automobile en constante évolution.

- Le développement des infrastructures stimule la demande d'acier : Le développement des infrastructures joue un rôle de catalyseur essentiel pour le marché. En Inde, la demande d'acier devrait connaître une croissance substantielle au cours de la prochaine décennie, avec des taux de croissance annuels projetés entre 5 % et 7,3 %. Cette augmentation est alimentée par d'importants investissements publics dans les infrastructures, notamment la création de corridors industriels et de projets connexes. Des États clés comme le Maharashtra, l'Uttar Pradesh, le Gujarat, le Karnataka et le Tamil Nadu ont représenté 41 % de la consommation d'acier de l'Inde au cours de l'exercice 2023, soulignant ainsi le rôle crucial du développement des infrastructures dans la stimulation de la demande d'acier.

1. Exportations et importations mondiales de tôles

Volume des importations/exportations de tôles laminées à chaud (2023)

Région | Valeur des importations (en millions de dollars américains) | Région | Valeur des exportations (en millions de dollars américains) |

Chine | 145 | NOUS | 112 |

Allemagne | 87.2 | Jordanie | 45.1 |

Japon | 72,1 | Botswana | 39,8 |

Source : OEC

2. Production mondiale d'aluminium

Production d'aluminium (2025)

Région | Volume des ventes 2025 (millions d'unités) |

Chine | 3870 |

Europe | 596 |

Asie-Pacifique | 411 |

Amérique du Nord | 330 |

Afrique | 140 |

Amérique du Sud | 134 |

Défis

- Fluctuations des prix des matières premières : L’industrie de la tôlerie est particulièrement vulnérable aux variations du coût des matières premières telles que l’acier, l’aluminium et divers alliages. Ces fluctuations, influencées par les déséquilibres entre l’offre et la demande mondiales, les droits de douane et les enjeux géopolitiques, peuvent impacter fortement les coûts de production et les marges bénéficiaires. Cette incertitude contraint les entreprises à revoir constamment leurs stratégies de prix et à gérer les risques liés aux stocks, ce qui complexifie la planification à long terme.

- Réglementations environnementales et enjeux de durabilité : Le secteur de la tôlerie est confronté à des défis considérables en raison de réglementations environnementales de plus en plus strictes et d’une attention accrue portée à la durabilité. Le respect des normes d’émission et des réglementations en matière de gestion des déchets nécessite souvent des investissements substantiels dans des technologies et des procédés plus propres. Par ailleurs, la préférence croissante des consommateurs pour les matériaux écologiques incite les fabricants à innover, ce qui peut parfois entraîner une hausse des coûts de production et des difficultés opérationnelles.

Taille et prévisions du marché de la tôlerie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,4% |

|

Taille du marché de l'année de référence (2025) |

331,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

510,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la tôlerie :

Analyse du segment de produit

Selon le type de produit, le segment des tôles laminées à froid devrait représenter 43,3 % du marché d'ici fin 2035. La finition soignée et les tolérances serrées des tôles laminées à froid sont essentielles à la fabrication de précision, notamment dans les secteurs de l'électronique et de l'automobile. Dans ces industries, le recours aux tôles laminées à froid est motivé par le besoin de matériaux à la fois légers et résistants. L'Agence américaine de protection de l'environnement (EPA) affirme que l'excellent rapport résistance/poids de l'acier laminé à froid en fait un élément crucial de la production de véhicules économes en énergie. L'Institut national des normes et de la technologie (NIST) met également en avant la position dominante des métaux laminés à froid sur le marché en soulignant leur importance dans les processus de fabrication complexes.

Analyse du segment par type de matériau

Le segment de l'acier inoxydable devrait gagner environ 39,1 % de parts de marché d'ici 2035. Leader du secteur de la tôlerie grâce à sa résistance, sa durabilité et sa résistance à la corrosion exceptionnelles, l'acier inoxydable est idéal pour les applications industrielles, de construction et automobiles. La demande en tôle d'acier inoxydable est encore accrue par la multiplication des projets d'infrastructure et la production automobile, notamment dans les économies émergentes. De plus, sa recyclabilité contribue aux objectifs de développement durable mondiaux, favorisant ainsi sa progression sur le marché. Selon le Département de l'Énergie des États-Unis, l'acier inoxydable est de plus en plus utilisé dans les constructions durables et économes en énergie, ce qui stimule la croissance du secteur. La World Steel Association souligne également la tendance mondiale aux aciers haute performance, dont l'acier inoxydable est un composant majeur.

Analyse du segment d'application

Le sous-segment automobile stimule fortement la croissance du marché, porté par le besoin de matériaux légers et durables qui améliorent le rendement énergétique et la sécurité. La tôle, notamment l'acier à haute résistance et les alliages d'aluminium, est largement utilisée dans la fabrication des carrosseries, des châssis et des composants de moteurs. La pression réglementaire croissante visant à réduire les émissions des véhicules et à améliorer leurs performances accélère l'adoption de solutions de tôlerie avancées, faisant du secteur automobile un contributeur essentiel au chiffre d'affaires du marché.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de matériau |

|

Type de produit |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la tôlerie - Analyse régionale

Aperçu du marché Asie-Pacifique

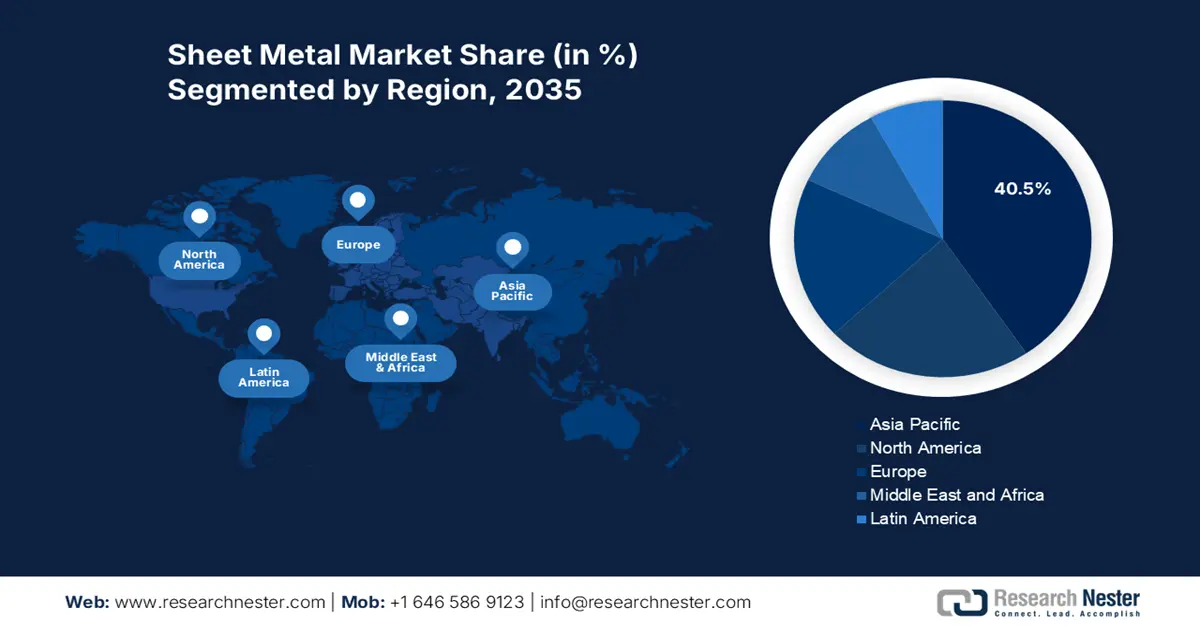

D’ici 2035, le marché des métaux en feuilles de la région Asie-Pacifique devrait représenter 40,5 % du chiffre d’affaires mondial, avec un taux de croissance annuel composé (TCAC) de 4,4 % entre 2026 et 2035. Une industrialisation soutenue, une demande croissante de matériaux résistants à la corrosion dans l’industrie chimique et des initiatives environnementales soutenues par les gouvernements figurent parmi les principaux moteurs de cette croissance. Afin d’accélérer le développement du secteur, les pays privilégient les produits chimiques écologiques, la production verte et les technologies de pointe pour les plaquettes de silicium (GaAs). L’adoption de pratiques durables s’accélère dans les économies émergentes, grâce à des incitations financières et des cadres réglementaires adaptés.

D’ici 2035, la Chine devrait détenir la plus grande part de marché des métaux en feuilles dans la région Asie-Pacifique, représentant 18,1 % des ventes mondiales. Une production industrielle massive, notamment dans les secteurs de la chimie et de l’automobile, ainsi que des investissements publics importants dans le développement industriel durable constituent des facteurs de croissance essentiels. La Commission nationale du développement et de la réforme (CNDR) encourage activement l’innovation technologique verte et les pratiques durables, et prévoit de renforcer le rôle des entreprises, le soutien fiscal et la coopération internationale, avec pour objectif que les usines vertes représentent plus de 40 % de la production manufacturière d’ici 2030.

L'Inde est le deuxième producteur mondial d'acier brut et sa production n'a cessé de croître ces dernières années, portée par le développement des secteurs industriel et des infrastructures. Le gouvernement s'est fixé des objectifs ambitieux dans le cadre de la Politique nationale de l'acier afin d'accroître significativement la consommation d'acier par habitant et d'augmenter les capacités de production d'acier brut d'ici 2030-2031. La demande intérieure d'acier fini est en hausse dans tous les segments d'utilisation finale, tels que l'automobile, la construction et les infrastructures, grâce à des initiatives politiques comme le programme d'incitation à la production (PLI) pour les aciers spéciaux. Face à cette consommation croissante, l'Inde s'est également investie davantage dans l'importation et l'exportation de produits sidérurgiques, ainsi que dans la production d'aciers et d'alliages de haute qualité pour répondre aux spécifications techniques requises pour la fabrication de tôles. L'augmentation des capacités de production, la modernisation des aciéries et le soutien réglementaire contribuent à améliorer la qualité et la fiabilité de l'approvisionnement, ce qui favorise la croissance des segments en aval, comme la fabrication et la transformation des tôles.

Aperçu du marché nord-américain

D’ici 2035, le marché nord-américain de la tôlerie, qui comprend les États-Unis et le Canada, devrait représenter environ 22,5 % du chiffre d’affaires mondial, avec un taux de croissance annuel composé (TCAC) de 3,9 % entre 2026 et 2035. La demande de matériaux résistants à la corrosion et durables dans les secteurs de la chimie, de l’automobile, de l’aérospatiale et de la construction est le principal moteur de ce marché. L’expansion du secteur est due aux progrès réalisés dans le domaine des métaux légers et des techniques de fabrication sophistiquées. La demande est également stimulée par les programmes gouvernementaux qui promeuvent le développement durable et l’efficacité énergétique, notamment dans les secteurs qui utilisent des composants en tôlerie de haute qualité. Le Département de l’Énergie des États-Unis (DOE), par exemple, finance la recherche sur les procédés de fabrication avancés, notamment les méthodes de fabrication de la tôlerie moins énergivores et générant moins de déchets.

Un soutien gouvernemental conséquent est avantageux pour l'industrie chimique américaine , qui utilise largement la tôle dans ses infrastructures et équipements. Le Bureau des chaînes d'approvisionnement en fabrication et en énergie du Département de l'Énergie des États-Unis s'est vu allouer 750 millions de dollars pour renforcer les chaînes d'approvisionnement en matériaux critiques essentiels aux technologies d'énergie propre, notamment les équipements de production métallique. Par ailleurs, des méthodes de fabrication avancées liées à la transformation de la tôle bénéficient de financements fédéraux, notamment des initiatives menées par l'Institut national des normes et de la technologie (NIST) qui encouragent le respect des normes environnementales et la recherche en science des matériaux.

On prévoit que l'industrie canadienne de la tôlerie connaîtra une expansion progressive grâce à la demande croissante des secteurs de la chimie, de la construction et de l'automobile. La part du Canada sur le marché mondial de la tôlerie devrait atteindre 5,3 % d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 3,7 % durant cette période. Un secteur manufacturier dynamique, un approvisionnement abondant en matières premières et le soutien gouvernemental aux projets de production écologique sont autant d'atouts qui profitent au pays.

Aperçu du marché européen

Le marché européen de la tôlerie représente 18,3 % des revenus mondiaux et se caractérise par une production à forte valeur ajoutée et des réglementations environnementales strictes. Sa croissance est principalement portée par le dynamisme du secteur automobile, le développement des énergies renouvelables et les secteurs de pointe de l'aérospatiale et de la défense. L'importance accordée au développement durable dans la région, notamment grâce au Pacte vert pour l'Europe, favorise l'adoption de procédés de fabrication économes en énergie et l'utilisation de matériaux recyclés. Par ailleurs, les progrès en matière d'automatisation, de découpe laser et de fabrication additive améliorent la productivité, permettant ainsi aux fabricants de compenser les coûts de main-d'œuvre élevés et de maintenir leur compétitivité mondiale face aux défis économiques.

Tôle déployée de l'Union européenne par pays en 2022

Région | Valeur totale (1000) USD | Quantité (kg) |

ROYAUME-UNI | 12 673,85 | 4 877 710 |

Chine | 6562,42 | 2 951 040 |

NOUS | 1 025,76 | 16 362 |

Japon | 21,69 | 1 021 |

Inde | 16,80 | 5 049 |

Malaisie | 3,67 | 24 |

Canada | 1.18 | 1 071 |

Indonésie | 0,02 | 2 |

Thaïlande | 0,01 | 1 |

Principaux acteurs du marché de la tôlerie :

- Société Nucor

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- ArcelorMittal

- Nippon Steel Corporation

- Thyssenkrupp AG

- POSCO

- Tata Steel Limited

- BlueScope Steel Limited

- Steel Authority of India Limited (SAIL)

- US Steel Corporation

- Acier JSW

- Essar Steel India Limited

- Outokumpu Oyj

- Malaysian Steel Works (KL) Berhad

- Dongkuk Steel Mill Co., Ltd.

- JFE Steel Corporation

Les principaux producteurs multinationaux, originaires pour la plupart des États-Unis, d'Europe et d'Asie, se livrent une concurrence féroce sur le marché mondial des métaux en feuilles pour l'industrie chimique. Afin de répondre aux exigences environnementales croissantes et à la demande des consommateurs, les grands fabricants misent fortement sur l'innovation dans les métaux résistants à la corrosion et les techniques de fabrication durables. L'augmentation des capacités de production, l'intégration verticale et la mise en œuvre des technologies de l'Industrie 4.0 pour une efficacité accrue sont autant d'exemples d'initiatives stratégiques. Des entreprises comme Tata Steel et Nippon Steel investissent massivement en recherche et développement pour créer des métaux en feuilles spéciaux destinés au secteur chimique. Par ailleurs, des incitations gouvernementales dans des pays comme le Japon et l'Inde encouragent une production plus respectueuse de l'environnement, ce qui influence la dynamique concurrentielle de ce secteur. Les partenariats et les acquisitions sont également fréquemment utilisés pour étendre la présence géographique et les gammes de produits.

Entreprises dominant le marché de la tôlerie :

Développements récents

- En janvier 2024, ArcelorMittal a lancé une tôle de protection haute performance spécialement conçue pour les environnements chimiques agressifs. Ce dispositif permet de réduire les coûts de maintenance de 18 % et d'accroître la durée de vie des équipements de 30 %. Grâce à ce lancement, ArcelorMittal a enregistré une hausse de 12 % de son chiffre d'affaires dans le secteur de la chimie au premier trimestre 2024, notamment en Amérique du Nord et en Europe.

- Les lignes de production de produits chimiques en tôle de Thyssenkrupp ont enregistré une baisse de 30 % de leur consommation d'énergie et une hausse de 20 % de leur rendement grâce à un système d'automatisation basé sur l'intelligence artificielle. Nombre de ses usines en Europe ont adopté cette innovation, qui a permis de rehausser les normes d'efficacité.

- Report ID: 4427

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Tôle Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert