Perspectives du marché des revêtements durcissables par rayonnement :

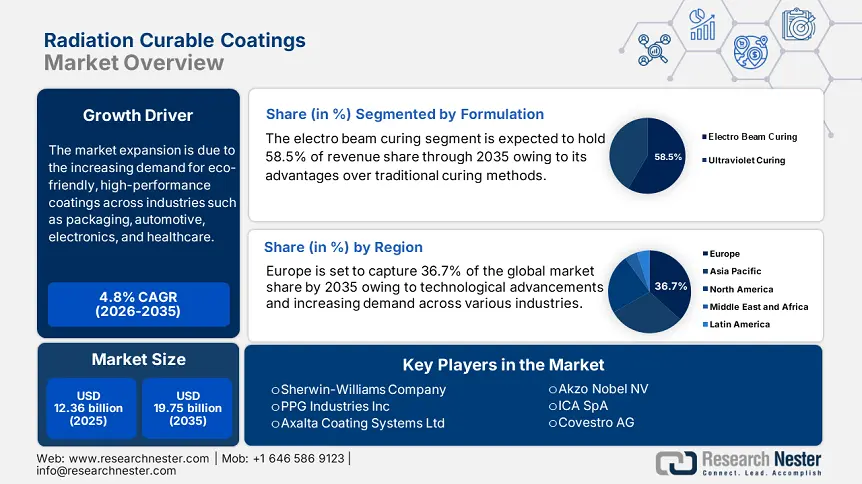

Le marché des revêtements durcissables par rayonnement a dépassé 12,36 milliards USD en 2025 et devrait dépasser 19,75 milliards USD d'ici 2035, avec un TCAC de plus de 4,8 % sur la période de prévision, soit entre 2026 et 2035. En 2026, le secteur des revêtements durcissables par rayonnement est estimé à 12,89 milliards USD.

L'expansion du marché des revêtements durcissables par rayonnement est due à la demande croissante de revêtements écologiques et hautes performances dans des secteurs tels que l'emballage, l'automobile, l'électronique et la santé. Les restrictions croissantes sur les émissions de composés organiques volatils (COV) des revêtements hautes performances incitent les industries à adopter des revêtements durcissables par rayonnement, sans solvant et respectueux de l'environnement. Par exemple, la British Coatings Federation (BCF) rapporte que les émissions globales de COV des revêtements au Royaume-Uni ont considérablement diminué au fil du temps, tous secteurs confondus. Environ 84 % des revêtements décoratifs sont désormais à base d'eau. Il existe de nombreuses formulations de revêtements durcissables aux UV. Les COV sont plus simples à réglementer par les lois fédérales, étatiques ou locales. Par exemple, certains formulateurs présentent leurs produits comme 100 % solides, alors que le revêtement est en réalité beaucoup moins non volatil et seulement 100 % transformable après durcissement.

Clé Revêtements durcissables par rayonnement Résumé des informations sur le marché:

Points forts régionaux :

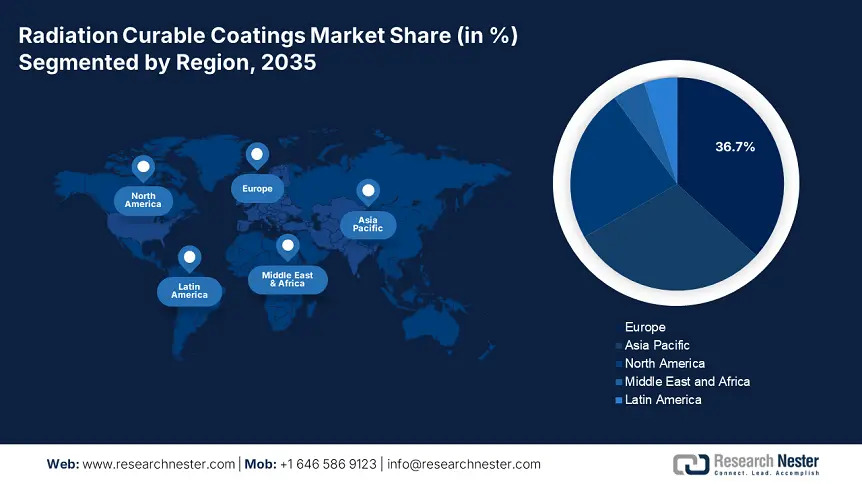

- L'Europe détient 36,7 % du marché des revêtements durcissables par rayonnement, grâce aux avancées technologiques et à la demande croissante dans divers secteurs, favorisant une croissance significative d'ici 2035.

- La région Asie-Pacifique devrait connaître une croissance significative du marché des revêtements durcissables par rayonnement entre 2026 et 2035, grâce à des temps de durcissement rapides et une dureté supérieure améliorant l'efficacité de la production.

Analyses sectorielles :

- Le segment des oligomères devrait connaître une croissance substantielle entre 2026 et 2035, grâce aux propriétés polyvalentes offertes par différents types d'oligomères.

- Le segment de la polymérisation par faisceau électrique (EB) devrait détenir plus de 37,5 % de parts de marché d'ici 2035, grâce à ses avantages par rapport aux méthodes de polymérisation traditionnelles.

Principales tendances de croissance :

- Progrès technologiques croissants

- Séchage rapide et haute efficacité

Défis majeurs :

- Compatibilité limitée avec les substrats

- Problèmes de santé et de sécurité

- Acteurs clés : Sherwin-Williams Company, PPG Industries Inc, Axalta Coating Systems Ltd, Akzo Nobel NV, ICA SpA, Covestro AG.

Mondial Revêtements durcissables par rayonnement Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 12,36 milliards USD

- Taille du marché 2026 : 12,89 milliards USD

- Taille du marché projetée : 19,75 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 4,8 % (2026-2035)

Principales dynamiques régionales :

- Plus grande région : Europe (part de 36,7 % d’ici 2035)

- Plus forte croissance : Asie-Pacifique

- Pays dominants : Allemagne, États-Unis, Chine, Japon, France

- Pays émergents : Chine, Inde, Brésil, Mexique, Corée du Sud

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des revêtements durcissables par rayonnement :

Moteurs de croissance

- Progrès technologiques croissants : Des photo-initiateurs et des résines améliorés, tels que les photo-initiateurs de nouvelle génération, permettent une polymérisation plus rapide et plus efficace, même sous une lumière UV de faible intensité, améliorant ainsi l'efficacité énergétique. Les résines biosourcées et hybrides améliorent l'adhérence, la flexibilité et les propriétés mécaniques, rendant les revêtements plus durables et polyvalents.

La polymérisation LED-UV remplace les lampes UV traditionnelles à mercure grâce à son efficacité énergétique, sa durée de vie plus longue et sa production de chaleur réduite, permettant ainsi la réalisation de revêtements sur des substrats thermosensibles. La polymérisation par faisceau d'électrons (EB) élimine le recours aux photo-initiateurs et améliore la réticulation, améliorant ainsi la résistance aux produits chimiques et aux rayures. De plus, l'essor de l'impression 3D a accru la demande de revêtements polymérisables par rayonnement, offrant une polymérisation rapide et une durabilité accrue pour les pièces imprimées. Les avancées de l'impression numérique dans le domaine de l'emballage et de l'étiquetage nécessitent des revêtements à séchage rapide et de haute qualité, grâce au séchage UV.

De plus, des revêtements intelligents et fonctionnels, tels que les revêtements auto-cicatrisants, antimicrobiens et conducteurs, sont développés pour être utilisés dans l'électronique, les dispositifs médicaux et les objets connectés. Les revêtements UV aux propriétés anti-traces de doigts et anti-salissures gagnent en popularité dans les applications automobiles et tactiles. Les systèmes pilotés par l'IA optimisent également les paramètres de séchage, réduisant ainsi les déchets et améliorant l'efficacité des applications industrielles. Les systèmes automatisés de séchage UV/EB améliorent la régularité et le rendement dans les environnements de production à grande échelle. - Séchage rapide et haute efficacité : les revêtements UV/EB durcissent en quelques secondes, contrairement aux revêtements conventionnels, qui nécessitent quelques minutes, voire quelques heures, pour sécher et durcir. Des vitesses de séchage plus rapides permettent une production à haut rendement dans des secteurs comme l'automobile, l'emballage, l'électronique et l'impression, réduisant ainsi les temps d'arrêt et augmentant la production.

Le séchage rapide forme des revêtements hautement réticulés, améliorant la résistance aux rayures, la résistance chimique et l'adhérence sur divers substrats. Contrairement aux revêtements traditionnels à base de solvants, les revêtements UV/EB préviennent les problèmes tels que le bullage, l'affaissement ou le séchage irrégulier, garantissant ainsi une finition impeccable. De plus, le séchage UV-LED et EB nécessite moins d'énergie que le séchage thermique, ce qui réduit les coûts d'exploitation. Les revêtements durcissables par rayonnement séchant instantanément, les fabricants peuvent se passer de grands fours de séchage, libérant ainsi de l'espace dans leurs usines et réduisant leurs coûts de main-d'œuvre.

Défis

- Compatibilité limitée avec les substrats : Les problèmes liés aux matériaux thermosensibles, comme le séchage UV, génèrent de la chaleur, ce qui peut déformer ou endommager les plastiques fins, le bois et certains composites, limitant ainsi les applications dans des secteurs comme l'emballage souple et l'électronique. Même les systèmes UV-LED, qui produisent moins de chaleur que les lampes UV traditionnelles au mercure, peuvent poser des problèmes de compatibilité avec les substrats délicats. De plus, la pénétration des UV est limitée, ce qui complique la polymérisation complète des revêtements appliqués sur des substrats épais, hautement pigmentés ou opaques, tels que le métal, la céramique et certains plastiques.

- Problèmes de santé et de sécurité : Les rayons UV peuvent provoquer des brûlures cutanées et des lésions oculaires, nécessitant des mesures de sécurité strictes, telles que le port d'équipements de protection et de protections sur les lieux de travail. Certains photo-initiateurs et oligomères utilisés dans les revêtements durcissables aux UV libèrent des sous-produits dangereux, tels que des COV et des radicaux libres, qui peuvent présenter des risques pour la santé en cas d'inhalation ou d'absorption cutanée.

Taille et prévisions du marché des revêtements durcissables par rayonnement :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

4,8% |

|

Taille du marché de l'année de base (2025) |

12,36 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

19,75 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des revêtements durcissables par rayonnement :

Formulation (polymérisation par ultraviolets et par faisceau d'électrons)

Le segment de la polymérisation par faisceau d'électrons (EB) devrait conquérir plus de 37,5 % du marché des revêtements polymérisables par rayonnement d'ici 2035, grâce à ses avantages par rapport aux méthodes de polymérisation traditionnelles. La polymérisation par EB permet une polymérisation instantanée, réduisant ainsi considérablement les temps de polymérisation par rapport à la polymérisation thermique ou UV. Cela permet d'accroître l'efficacité de la production et de réaliser des économies, ce qui la rend attractive pour des secteurs tels que l'emballage, l'automobile et l'électronique.

Contrairement aux revêtements polymérisables par UV, les revêtements EB ne nécessitent pas de photo-initiateurs, souvent coûteux et susceptibles de provoquer un jaunissement à long terme. Cela rend les formulations EB plus rentables et plus respectueuses de l'environnement, ce qui favorise leur adoption. De plus, les revêtements polymérisés par EB présentent une densité de réticulation plus élevée, ce qui améliore la dureté, la résistance chimique et la durabilité mécanique. Cela les rend idéaux pour des applications exigeantes telles que les dispositifs médicaux, l'aérospatiale et les revêtements industriels haut de gamme.

Les formulations EB sont généralement 100 % solides et contiennent peu ou pas de COV. Ceci est conforme aux réglementations environnementales strictes, stimulant la demande dans les secteurs en quête de solutions durables. De plus, l'industrie de l'emballage, notamment alimentaire et pharmaceutique, bénéficie des revêtements EB grâce à leurs propriétés de faible migration et à leur conformité aux réglementations de sécurité. Le durcissement EB permet la production à grande vitesse de films flexibles, d'étiquettes et de surfaces imprimées.

Matières premières (oligomères, monomères, photo-initiateurs et additifs)

Le segment des oligomères sur le marché des revêtements durcissables par rayonnement est en passe de conquérir une part significative au cours de la période étudiée. Les oligomères constituent le principal composant filmogène des revêtements durcissables par rayonnement. Le type d'oligomère utilisé, comme les époxy-acrylates, les uréthanes-acrylates, les polyester-acrylates et les polyéther-acrylates, détermine les propriétés clés. Celles-ci incluent l'adhérence, la flexibilité, la dureté, la résistance aux rayures, aux produits chimiques et aux intempéries.

Les gouvernements et les industries se tournent vers des revêtements durables et à faible teneur en COV afin de respecter les réglementations environnementales. Les oligomères biosourcés et les oligomères aqueux polymérisables aux UV gagnent en popularité, stimulant l'innovation et la croissance du marché des revêtements polymérisables par rayonnement. De plus, de nouvelles formulations d'oligomères offrant des vitesses de polymérisation plus rapides, de meilleures propriétés de surface et une meilleure aptitude à la transformation sont développées. Les oligomères hybrides combinent les avantages de multiples chimies, augmentant ainsi l'efficacité et réduisant la consommation d'énergie.

Notre analyse approfondie du marché mondial des revêtements durcissables par rayonnement inclut les segments suivants :

|

Matières premières |

|

|

Formulation |

|

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des revêtements durcissables par rayonnement :

Prévisions du marché européen

Le marché européen des revêtements durcissables par rayonnement devrait représenter environ 36,7 % du chiffre d'affaires d'ici fin 2035. Ce marché connaît une croissance régulière, portée par les avancées technologiques et la demande croissante de divers secteurs. Les innovations en matière de technologie de durcissement par rayonnement ont amélioré l'efficacité et les performances des revêtements, les rendant plus attractifs pour les industries en quête de procédés de durcissement rapides et de finitions durables.

En Allemagne, les secteurs de l'automobile, de l'électronique et de l'emballage utilisent de plus en plus les revêtements durcissables par rayonnement en raison de leurs propriétés supérieures, telles que leur temps de durcissement rapide, leur durabilité et leur résistance aux produits chimiques et à l'abrasion. De plus, la trajectoire positive du secteur des peintures et des revêtements en Allemagne laisse présager un environnement favorable à la croissance du marché des revêtements durcissables par rayonnement. Alors que les industries continuent de rechercher des solutions de revêtement durables et efficaces, la demande en technologies de durcissement par rayonnement devrait augmenter, contribuant ainsi à l'expansion globale du marché des revêtements durcissables par rayonnement. De plus, les politiques environnementales strictes du Royaume-Uni ont accéléré la transition vers des revêtements écologiques à faibles émissions de COV. Les revêtements durcissables par rayonnement sont conformes à ces réglementations, ce qui favorise leur utilisation.

Analyse du marché Asie-Pacifique

Le marché des revêtements durcissables par rayonnement en Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision. Le secteur industriel dynamique de la région adopte de plus en plus les revêtements durcissables par rayonnement en raison de leur temps de durcissement rapide et de leur dureté supérieure, améliorant ainsi l'efficacité de la production.

En Chine, l'essor du secteur de la construction et des infrastructures stimule la demande de revêtements durcissables par rayonnement pour les revêtements de protection, les revêtements de sol et les finitions métalliques. La croissance de l'impression 3D et de la fabrication additive stimule également le besoin de résines et de revêtements durcissables par rayonnement. De plus, des entreprises leaders comme AkzoNobel, BASF et des fabricants locaux investissent dans des formulations avancées et des revêtements durables pour se démarquer de la concurrence.

En Inde, grâce à des temps de durcissement plus rapides et une faible consommation d'énergie, les revêtements durcissables par rayonnement constituent une option rentable pour les fabricants. Ces revêtements contribuent à améliorer l'efficacité de la production, en particulier dans les industries à fort volume comme l'automobile, l'impression et l'emballage. De plus, l'initiative « Make in India » stimule la production locale, augmentant ainsi la demande de revêtements efficaces et hautes performances pour les applications industrielles. La croissance des infrastructures et de l'immobilier accroît le besoin de revêtements protecteurs durcissables par rayonnement pour les matériaux de construction.

Principaux acteurs du marché des revêtements durcissables par rayonnement :

- Dow

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Sherwin-Williams Company

- PPG Industries Inc

- Axalta Coating Systems Ltd

- Akzo Nobel NV

- ICA SpA

- Covestro AG

Les principaux acteurs clés s'engagent dans des fusions et acquisitions pour étendre leur présence sur le marché des revêtements durcissables par rayonnement et leurs portefeuilles de produits. Plusieurs entreprises investissent dans la recherche et le développement afin de créer des revêtements durcissables par rayonnement avancés offrant des performances améliorées, telles qu'une durabilité accrue, des temps de durcissement plus rapides et de meilleurs profils environnementaux.

Développements récents

- En janvier 2024, Beckers, un important fournisseur de peintures et de revêtements, a collaboré avec le sidérurgiste ArcelorMittal afin de développer une nouvelle méthode de polymérisation par rayonnement pour les aciers prélaqués destinés au bâtiment et à la construction. Il s'agit du premier mélange de peinture commercial conçu pour la polymérisation par faisceau d'électrons (EB) pour le secteur du prélaquage en continu.

- En septembre 2023, Evonik lancera le premier produit de sa nouvelle gamme de solutions TEGO RC de nouvelle génération : le TEGO RC 2000 LCF. Ce nouveau revêtement antiadhésif, fabriqué à partir de matières premières de silicone recyclées, peut être polymérisé à l'aide de lampes UV LED ou de lampes UV Arc traditionnelles, moins énergivores, permettant aux fabricants d'étiquettes de réduire leur empreinte carbone et de répondre à des objectifs de développement durable toujours plus ambitieux.

- Report ID: 7318

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Revêtements durcissables par rayonnement Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.