Perspectives du marché des tissus enduits de polymères :

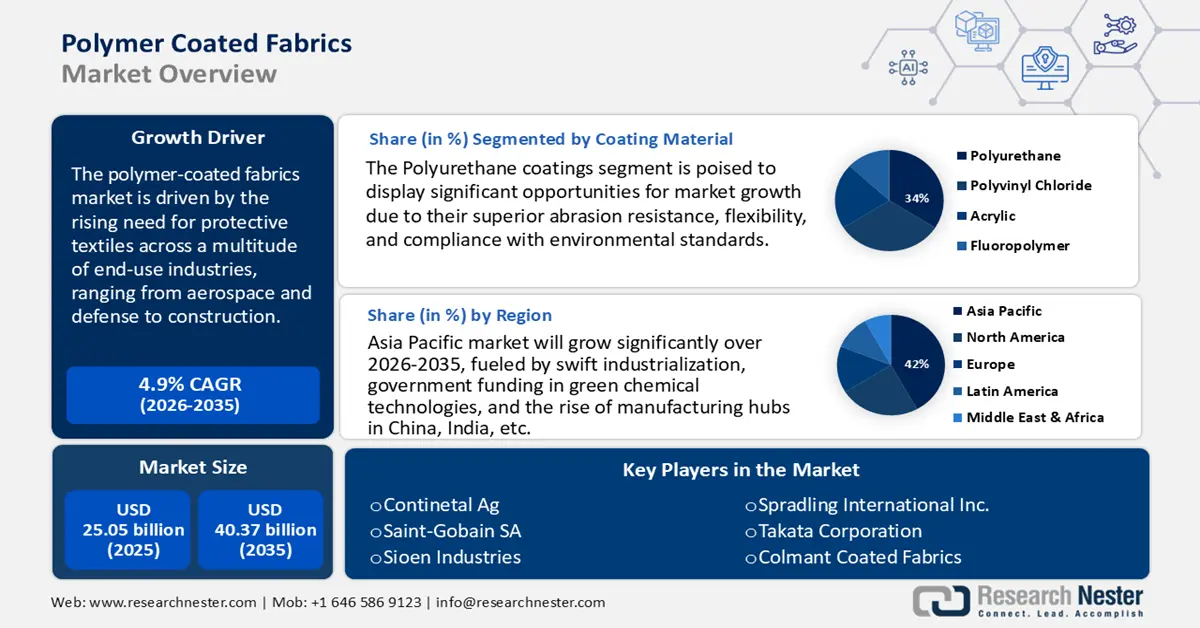

Le marché des tissus enduits de polymères était évalué à environ 25,05 milliards de dollars américains en 2025 et devrait atteindre 40,37 milliards de dollars américains d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 4,9 % au cours de la période de prévision allant de 2026 à 2035. En 2026, la taille du secteur des tissus enduits de polymères est estimée à 26,27 milliards de dollars américains.

Le principal moteur du marché mondial des textiles enduits de polymères est le besoin croissant de textiles de protection dans de nombreux secteurs d'activité, de l'aérospatiale et la défense à la construction. Ces progrès découlent des normes réglementaires et de sécurité mises en place par l'OSHA et le NIOSH aux États-Unis. Par exemple, l'obligation pour l'OSHA de porter des vêtements et des équipements de protection individuelle implique que les textiles enduits de polymères sont utilisés dans l'agriculture, l'agroalimentaire, les forces de l'ordre, la chimie, le secteur médical et même la défense.

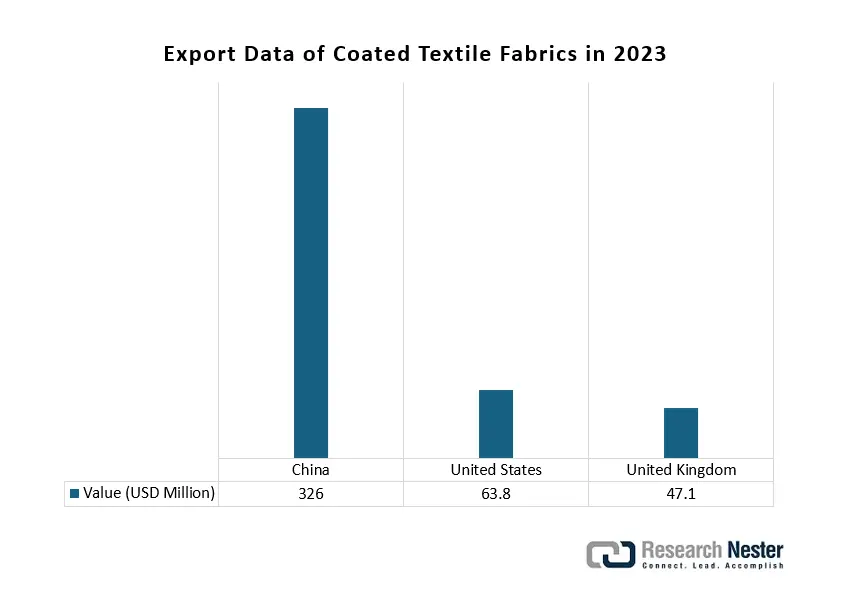

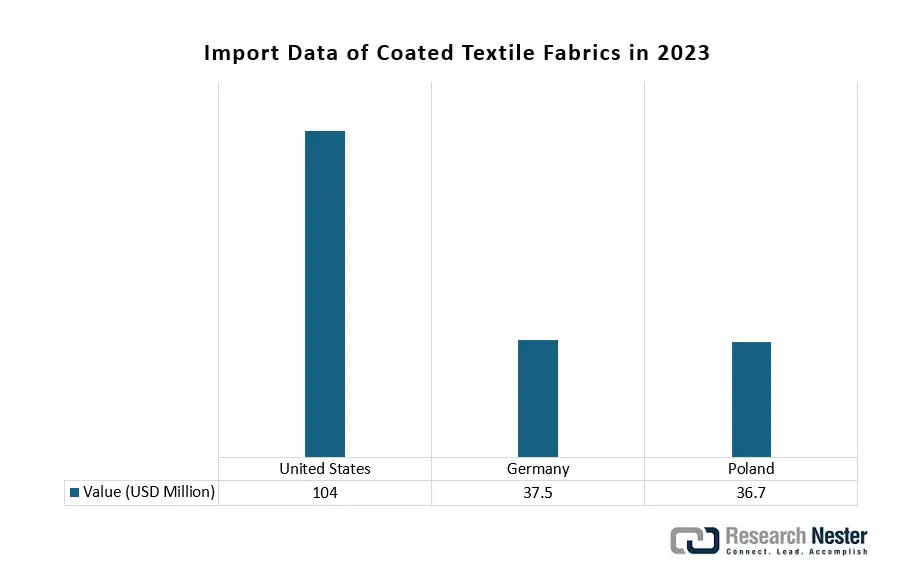

Concernant l'approvisionnement en matières premières et le commerce international, le marché des textiles enduits de polymères bénéficie d'un vaste réseau commercial international. En 2023, le chiffre d'affaires du commerce international des textiles enduits et laminés à usage industriel s'élevait à environ 25,2 milliards de dollars. Les principaux exportateurs de ces textiles étaient la Chine (8,08 milliards de dollars) et l'Allemagne (2,63 milliards de dollars), tandis que les États-Unis étaient le principal importateur (2,8 milliards de dollars). Ces chiffres témoignent de l'importance des échanges commerciaux, qui reposent sur des chaînes d'approvisionnement et des matières premières internationales. Par ailleurs, la recherche, le développement et le déploiement (RDD) sont indispensables pour assurer le progrès continu des technologies d'enduction et leur conformité réglementaire. C'est pourquoi plusieurs initiatives et subventions gouvernementales visent à promouvoir une approche plus conforme aux normes en matière d'enduction, offrant ainsi des perspectives industrielles plus avancées.

Marché des tissus enduits de polymères - Facteurs de croissance et défis

Facteurs de croissance

- Demande croissante du secteur automobile : les tissus enduits de polymères sont de plus en plus utilisés dans des applications automobiles telles que les housses de sièges, les airbags, les capotes de cabriolet et les garnitures intérieures. Leur durabilité, leur résistance à l’usure et leur esthétique en sont la cause. Dotée d’un budget de 14,8 milliards de roupies, la Mission nationale des textiles techniques (NTTM) vise à positionner l’Inde comme un acteur majeur du marché mondial des textiles techniques, tout en développant son marché intérieur. Par ailleurs, les constructeurs de véhicules électriques privilégient des matériaux légers et résistants pour améliorer leur efficacité, ce qui favorise l’essor de l’utilisation des tissus enduits dans l’ensemble de l’industrie automobile mondiale.

- Croissance des projets de construction et d'infrastructures : Le marché indien des tissus enduits de polymères représentait 226,80 crores de roupies en 2019-2020. Selon une prévision de croissance annuelle composée de 10 %, le secteur de la construction de grande hauteur devrait porter sa valeur à 365,27 crores de roupies en 2024-2025. La consommation mondiale s'élevait à environ 334 millions de dollars en 2019-2020 et devrait atteindre 425,92 millions de dollars en 2024-2025, avec un TCAC de 5 %. Le secteur de la construction est un important moteur de la demande de tissus enduits de polymères utilisés pour les auvents et marquises, les membranes de toiture et les structures architecturales tendues. Ces tissus offrent en effet une résistance aux intempéries, une protection contre les UV et une grande flexibilité. La demande de tissus enduits devrait croître avec l'augmentation des investissements dans les villes intelligentes, le logement urbain et le développement des infrastructures commerciales. L'accent croissant mis sur les matériaux de construction durables et légers continue de s'accélérer, ce qui favorise l'adoption des tissus enduits de polymères dans les projets de construction modernes et renforce la croissance du marché.

- Développement du secteur de la santé et des applications médicales : les tissus enduits de polymères sont largement utilisés dans la fabrication de matelas médicaux, de blouses chirurgicales, de mobilier hospitalier et de vêtements de protection. Selon ASSOCHAM et Velocity, la production de déchets médicaux en Inde devrait atteindre 775,5 tonnes par jour d'ici 2022, soit un taux de croissance annuel composé de près de 7 %. Ceci s'explique par le fait que les tissus enduits de polymères sont imperméables, faciles à nettoyer et offrent d'excellentes propriétés antibactériennes. La demande de tissus enduits dans le secteur médical est en hausse en raison de la recrudescence des infections et des préoccupations croissantes concernant l'hygiène dans les établissements de santé. De plus, face à l'augmentation des budgets alloués aux infrastructures de santé et à la demande accrue de matériaux durables et protecteurs pour les hôpitaux et les cliniques, la question des tissus enduits est cruciale pour le secteur médical.

1. Dynamiques commerciales émergentes dans le secteur des tissus textiles enduits

Le commerce mondial des textiles enduits est un important moteur de croissance pour le marché des tissus enduits de polymères, la demande de matériaux durables et fonctionnels augmentant dans des secteurs tels que l'automobile, la construction et les équipements de protection. Les chaînes d'approvisionnement internationales facilitent l'échange de technologies d'enduction avancées et de polymères spéciaux, permettant aux fabricants d'améliorer des propriétés telles que l'imperméabilité, la résistance au feu et la robustesse structurelle. Cette collaboration transfrontalière accroît non seulement l'accessibilité aux matériaux, mais accélère également l'innovation dans le domaine des textiles enduits durables et performants. De ce fait, la dynamique commerciale joue un rôle crucial dans le développement et l'adoption des tissus enduits de polymères de nouvelle génération à l'échelle mondiale.

Source : OEC

Source : OEC

2. Dynamique des échanges de polyuréthane dans les tissus enduits de polymères

Le polyuréthane est un composant essentiel des tissus enduits de polymères, leur conférant souplesse, durabilité, résistance à l'abrasion et imperméabilité. Ses propriétés assurent confort, esthétique et une fonctionnalité à long terme, ce qui le rend indispensable pour des applications automobiles telles que les housses de sièges, les airbags, les capotes de cabriolets et les garnitures intérieures. Le chiffre d'affaires mondial du polyuréthane s'élevait à 7,45 milliards de dollars en 2023, en baisse de 17,7 % par rapport à 2022 (9,05 milliards de dollars), soit un taux de déclin annuel moyen de 0,48 % sur cinq ans.

Données d'importation et d'exportation de polyuréthane en 2023

Exportateurs | Valeur (en millions de dollars américains) | Importateurs | Valeur (en millions de dollars américains) |

Allemagne | 1 620 | Chine | 720 |

Chine | 944 | États-Unis | 446 |

États-Unis | 781 | Allemagne | 446 |

Source : OEC

Défis

- Les fluctuations des prix dues aux approvisionnements limités en matières premières : les variations des prix des produits pétrochimiques, liées aux enjeux géopolitiques, perturbent les stratégies de tarification habituelles. Le conflit russo-ukrainien de 2022 a entraîné une flambée des prix du gaz naturel en Europe, ce qui a renchéri le coût des matières premières polymères et réduit les marges bénéficiaires des fournisseurs de tissus enduits de polymères.

- Retards d'accès au marché dus à la longueur des procédures d'approbation réglementaire : En 2022, de nouvelles réglementations en matière de sécurité en Chine ont repoussé de six mois l'approbation et la mise sur le marché de produits chimiques destinés aux tissus enduits de polymères, ce qui a eu un impact négatif sur les revenus des fournisseurs et a ralenti l'adoption de nouvelles solutions.

Taille et prévisions du marché des tissus enduits de polymères :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,9% |

|

Taille du marché de l'année de référence (2025) |

25,05 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

40,37 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des tissus enduits de polymères :

Analyse du segment des matériaux de revêtement

D'ici 2035, les revêtements en polyuréthane devraient représenter 34 % du marché mondial des textiles enduits de polymères, principalement grâce à leur résistance supérieure à l'abrasion, leur flexibilité et leur conformité aux normes environnementales, comparativement aux alternatives en PVC. L'Agence de protection de l'environnement (EPA) souligne que les revêtements à base de polyuréthane présentent un impact environnemental réduit, ce qui favorise leur utilisation accrue dans les secteurs médical et automobile. Par ailleurs, les progrès réalisés dans le domaine des formulations de polyuréthane respectueuses de l'environnement s'inscrivent dans une démarche de développement durable, stimulant ainsi la demande. La croissance du segment du polyuréthane est également soutenue par l'augmentation de la production automobile mondiale, comme l'indique l'Agence internationale de l'énergie.

Analyse du segment de type de base textile

Le polyester devrait représenter une part importante du marché mondial des textiles enduits de polymères, soit 32 %, d'ici 2035. Son utilisation répandue s'explique par sa remarquable durabilité, sa résistance chimique et son rapport coût-efficacité, ce qui le rend idéal pour les secteurs de l'automobile, de la construction et des textiles de protection. Les autres polyesters ont été commercialisés à l'échelle mondiale pour un montant de 10,9 milliards de dollars en 2023, soit une baisse de 17,9 % par rapport aux 13,3 milliards de dollars de 2022. Le commerce de cette catégorie a progressé de 1,31 % par an au cours des cinq dernières années. L'adaptabilité et les performances du matériau dans des conditions extrêmes renforcent encore sa demande. De plus, les innovations dans les technologies d'enduction du polyester améliorent les caractéristiques des textiles, favorisant ainsi l'expansion continue du marché. L'ensemble de ces éléments positionne le polyester comme un sous-segment essentiel au sein de l'industrie en pleine croissance des textiles enduits de polymères.

Analyse du segment par type d'application

Le secteur des transports devrait représenter une part importante du marché mondial des tissus enduits de polymères d'ici 2035, soit 28 %, grâce à leur utilisation intensive dans les secteurs de l'automobile, de l'aérospatiale, du ferroviaire et du maritime. Ces tissus offrent une grande durabilité et une résistance aux UV, à l'abrasion et aux produits chimiques, ce qui les rend idéaux pour les housses de sièges, les airbags, les intérieurs, les capotes de cabriolets et les bâches de protection. L'augmentation de la production automobile, la demande croissante de matériaux légers et le renforcement des réglementations en matière de sécurité stimulent encore davantage leur adoption, positionnant ainsi le secteur des transports comme le principal segment d'application sur le marché mondial.

Notre analyse approfondie du marché des tissus enduits de polymères comprend les segments suivants :

| Segment | Sous-segment |

Matériau de revêtement |

|

Type de base en tissu |

|

Type d'application |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

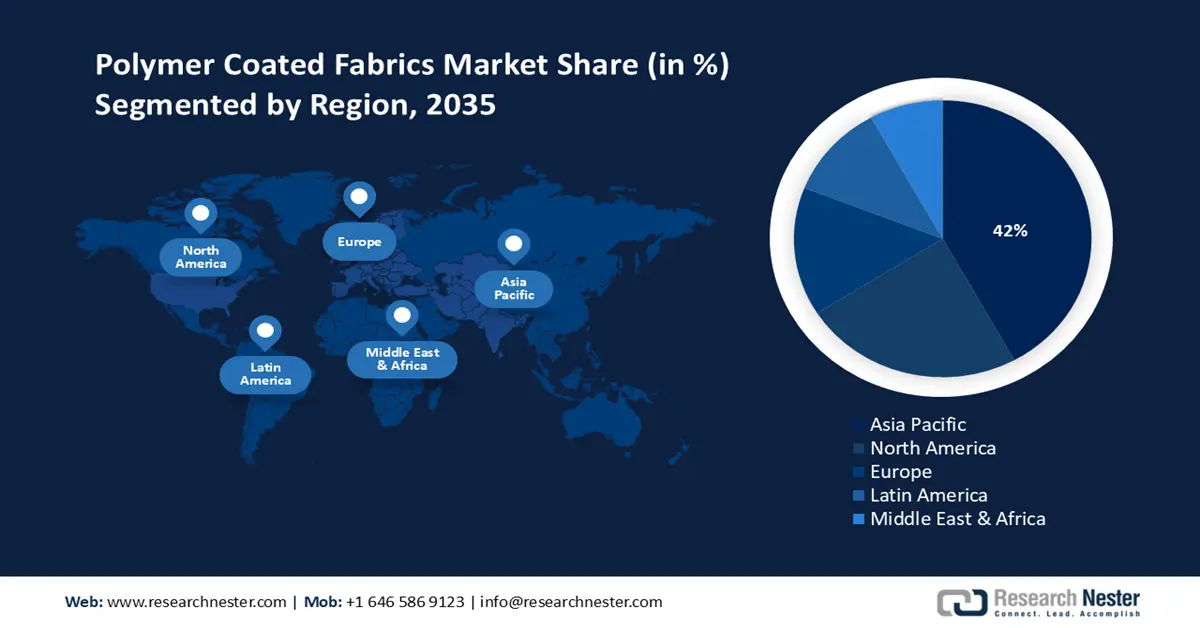

Marché des tissus enduits de polymères - Analyse régionale

Aperçu du marché Asie-Pacifique

Le marché des textiles enduits de polymères en Asie-Pacifique devrait représenter 42 % des revenus mondiaux d'ici 2035. Cette croissance est alimentée par une industrialisation rapide, les investissements publics dans les technologies chimiques vertes et l'essor de pôles de production en Chine, en Inde, etc. Le besoin croissant de matériaux légers et résistants dans des secteurs comme l'électronique, l'automobile et la construction stimule la croissance du marché. Par ailleurs, les réglementations environnementales et les initiatives de développement durable des gouvernements régionaux accélèrent l'adoption des textiles enduits de polymères. Ces données mettent en évidence la répartition des budgets, les initiatives politiques et les tendances d'investissement qui favorisent la croissance de l'industrie chimique des textiles enduits de polymères.

D’ici 2037, la Chine devrait capter la plus grande part des revenus de la région Asie-Pacifique, grâce à son important tissu industriel, au soutien gouvernemental fort apporté à la production chimique durable et à un secteur manufacturier en pleine expansion. Dans le cadre des efforts déployés par le pays pour une économie plus verte, la Commission nationale du développement et de la réforme, principal organe de régulation économique chinois, a récemment annoncé un investissement de 2,4 milliards de yuans (355 millions de dollars) destiné aux économies d’énergie et à la réduction des émissions de carbone.

L'essor du commerce indien du polyuréthane dynamise considérablement le marché des textiles enduits de polymères, en fournissant les matières premières essentielles à la production de revêtements performants et durables. La croissance de la production nationale de textiles enduits destinés aux secteurs de l'automobile, de la chaussure et des textiles techniques est alimentée par la demande locale et les opportunités d'exportation. Cette synergie favorise l'innovation dans les technologies textiles souples, imperméables et résistantes à l'abrasion. En renforçant son rôle dans les chaînes d'approvisionnement mondiales du polyuréthane, l'Inde accélère la croissance et la diversification du secteur des textiles enduits de polymères, tant au niveau national qu'international.

Données commerciales indiennes sur les polyuréthanes (2023)

Destinations d'exportation | Valeur (en millions de dollars américains) | Sources d'importation | Valeur (en millions de dollars américains) |

Indonésie | 13.2 | Chine | 119 |

Bangladesh | 10.3 | Singapour | 55,6 |

Émirats arabes unis | 7,35 | Corée du Sud | 34.2 |

Nigeria | 5.18 | Pays-Bas | 32,8 |

Italie | 4.61 | Allemagne | 24.7 |

Source : OEC

Aperçu du marché nord-américain

Le marché des textiles enduits de polymères en Amérique du Nord devrait représenter 24 % des revenus d'ici 2035, principalement grâce à une forte demande industrielle et à un soutien gouvernemental important en faveur d'une production chimique durable. Parmi les tendances notables, on observe une augmentation des investissements fédéraux dans les projets de chimie verte et les technologies de fabrication de pointe, qui favorisent l'innovation et le respect des réglementations. L'accent mis sur la sécurité environnementale et les techniques de production écoénergétiques aux États-Unis et au Canada stimule également la croissance du marché, avec le soutien des initiatives de l'EPA et du DOE.

En 2022, le Département de l'Énergie des États-Unis a annoncé un investissement de 78 millions de dollars pour développer des technologies industrielles intersectorielles et décarboner la production chimique. Cet investissement a contribué à dynamiser le marché des textiles enduits de polymères grâce aux initiatives du Département de l'Énergie et de l'Agence de protection de l'environnement (EPA). La réglementation de l'OSHA a également permis d'améliorer la sécurité de la production, renforçant ainsi la confiance dans le secteur des textiles enduits de polymères. Des subventions fédérales soutiennent des technologies de pointe, comme la production de plaquettes d'arséniure de gallium, axée sur la promotion du développement durable et de l'efficacité. Le programme « Chimie verte » de l'EPA a permis la mise en place de plus de 60 procédés durables d'ici 2023, entraînant une réduction des déchets dangereux, une diminution des coûts de mise en conformité et un renforcement de la compétitivité du secteur des textiles enduits de polymères.

Aperçu du marché européen

Le marché européen des textiles enduits de polymères devrait représenter 15 % du chiffre d'affaires d'ici 2035, principalement grâce aux secteurs de l'automobile, de la construction et des vêtements de protection. Les exigences réglementaires environnementales, conjuguées au Pacte vert pour l'Europe, incitent les fabricants à réduire l'impact environnemental de leurs revêtements. L'innovation dans le domaine des textiles légers, résistants et imperméables favorise leur adoption. De nombreuses activités de recherche et développement, plusieurs initiatives d'économie circulaire et un tissu industriel bien établi dans divers secteurs d'utilisation finale contribueront au développement des textiles enduits de polymères.

Avec 960 millions de dollars d'exportations de tissus textiles enduits de plastique en 2023, l'Allemagne se classait au deuxième rang des 166 exportateurs de ce type de tissus, et au 279e rang mondial pour l'ensemble des produits exportés. Ses importations s'élevaient à 327 millions de dollars, ce qui la plaçait au 8e rang mondial sur 219 importateurs, et au 496e rang pour l'ensemble des importations. La catégorie plus large des « tissus enduits de polymères » englobe les tissus textiles enduits de polymères, car les deux procédés consistent à appliquer un polymère sur les matériaux afin de leur conférer durabilité, résistance aux intempéries et des performances fonctionnelles spécifiques.

Commerce allemand des tissus textiles enduits de plastique (2023)

Pays exportateur | Valeur (en millions de dollars américains) | Pays importateur | Valeur (en millions de dollars américains ) |

Italie | 72,3 | Italie | 74,9 |

Pologne | 71.1 | Chine | 60,7 |

Roumanie | 55,8 | Autriche | 23.2 |

Autriche | 48.1 | Pays-Bas | 22.2 |

États-Unis | 46,9 | Suisse | 17.2 |

Source : OEC

Principaux acteurs du marché des tissus enduits de polymères :

- BASF SE

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Dow Inc.

- Mitsubishi Chemical Holdings

- Covestro AG

- LG Chem Ltd.

- Huntsman Corporation

- UPL Limited

- Wacker Chemie AG

- Asahi Kasei Corporation

- Solvay SA

- Groupe Syngenta

- Formosa Chemicals & Fibre Corp

- Synthomer plc

- Groupe Petronas Chemicals

- Nufarm Limited

Le marché des produits chimiques pour textiles enduits de polymères est principalement dominé par diverses multinationales qui privilégient l'innovation, le développement durable et l'expansion de leurs capacités de production. Des acteurs majeurs comme BASF et Dow sont à la pointe du secteur, forts de vastes réseaux de production mondiaux et d'une recherche et d'un développement de pointe dans les technologies vertes. Ce tableau présente les 15 principaux fabricants mondiaux du secteur des produits chimiques pour textiles enduits de polymères, en précisant leurs parts de marché et leurs pays d'origine. Il met en lumière les acteurs clés des États-Unis, d'Europe, d'Australie, de Corée du Sud, d'Inde et de Malaisie, offrant ainsi une vue d'ensemble complète du contexte concurrentiel.

Les 15 principaux fabricants mondiaux du marché des produits chimiques pour tissus enduits de polymères

Développements récents

- En juin 2024, Dow a lancé INNATE TF 220, un film BOPE haute performance développé pour l'emballage souple et recyclable. Les premières données de vente indiquent une augmentation de 20 % de la demande de textiles enduits de polymères dans la région Asie-Pacifique, notamment dans les secteurs de la construction et de l'agriculture.

- En mars 2024, BASF a lancé Ecoflex, un revêtement polymère biodégradable destiné aux textiles haute performance. Son succès initial a permis à BASF d'accroître de 25 % sa part de marché dans le domaine des revêtements durables en Europe et en Amérique du Nord, grâce à une demande croissante des secteurs automobile et électronique.

- Report ID: 2631

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Tissus enduits de polymères Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert