Perspectives du marché des moteurs à aimants permanents :

Le marché des moteurs à aimants permanents était évalué à 58,79 milliards de dollars en 2025 et devrait atteindre 132,45 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 61,80 milliards de dollars.

Le marché mondial des moteurs à aimants permanents (MAP) connaît une croissance rapide, portée par la demande croissante de produits écoénergétiques dans divers secteurs, notamment l'automobile, les énergies renouvelables et l'automatisation industrielle. Les MAP dépendent d'une chaîne d'approvisionnement utilisant des terres rares comme le néodyme et le dysprosium, généralement importées de Chine. La Chine importe et transforme des terres rares, produisant ainsi 60 % de la production mondiale et en transformant environ 90 %. Un récent rapport du département du Commerce américain souligne un problème de sécurité nationale urgent lié à cette forte dépendance aux importations d'aimants néodyme-fer-bore (NdFeB) aux États-Unis. En 2021, les États-Unis ont importé 75 % de leurs aimants NdFeB frittés de Chine. Face à cette situation, le gouvernement américain a financé la production nationale d'aimants et l'acquisition de technologies de recyclage.

Le fonctionnement des importations et des exportations de PMM a également un impact significatif. Par exemple, les États-Unis importent massivement des aimants NdFeB de Chine, qui domine le marché mondial notamment grâce à la disponibilité des matières premières. De plus, le commerce mondial influence la croissance des industries, notamment celles qui cherchent à développer leurs activités pour pallier les perturbations ou les pénuries d'approvisionnement consécutives à la pandémie de COVID-19. Les prévisions indiquent que la production américaine d'aimants NdFeB pourrait couvrir jusqu'à 51 % de la demande nationale d'ici 2026. Les investissements dans le développement technologique sont considérables, les États-Unis soutenant des programmes visant à développer la production d'aimants NdFeB et à former les spécialistes des matériaux et les opérateurs de production.

Marché des moteurs à aimants permanents - Facteurs de croissance et défis

Moteurs de croissance

- Transition vers les véhicules électriques (VE) : L’adoption croissante des VE à l’échelle mondiale accélère la demande de moteurs synchrones à aimants permanents (MSAP). Selon l’Agence internationale de l’énergie (AIE), les ventes mondiales de voitures électriques ont augmenté de plus de 25 % pour atteindre 17 millions d’unités en 2024. Le nombre total de véhicules électriques livrés en 2020 n’a été dépassé que par les 3,5 millions de véhicules supplémentaires vendus en 2024 par rapport à 2023. Le rendement élevé et la forte densité de couple des MSAP sont essentiels aux groupes motopropulseurs des VE. Actuellement, la région Asie-Pacifique, notamment grâce à la Chine, est le premier producteur de VE, contribuant ainsi à la demande du marché des aimants permanents dans la région jusqu’en 2030. La Chine exporte chaque année 16 000 tonnes d’aimants permanents à base de terres rares vers l’Europe, ce qui représente près de 98 % du marché de l’UE.

- Législation sur l'efficacité énergétique et objectifs de développement durable : Les réglementations internationales en matière d'efficacité énergétique, telles que la directive européenne sur l'écoconception et les normes d'efficacité du Département de l'Énergie des États-Unis, imposent l'adoption de la maintenance prédictive. Le cadre du NIST pour la cybersécurité dans le secteur manufacturier favorise des systèmes sécurisés et économes en énergie, contribuant ainsi à l'adoption de la maintenance prédictive dans les usines intelligentes. Les objectifs de neutralité carbone des régions européennes d'ici 2050 encouragent une adoption accrue de cette technologie. De même, la région Asie-Pacifique bénéficie des politiques d'efficacité énergétique récemment mises en œuvre par la Chine.

- Automatisation industrielle et Industrie 4.0 : La croissance de l’automatisation industrielle engendre une forte demande en PMM (modules de mesure de précision) compacts et ultra-performants pour de nouvelles applications en robotique et en fabrication intelligente. Selon le rapport World Robotics, 4 281 585 unités étaient en service dans des usines du monde entier en septembre 2023, soit une hausse de 10 %. Plus d’un demi-million d’unités ont été installées chaque année pour la troisième année consécutive. Parmi tous les robots nouvellement déployés en 2023, l’Asie représentait 70 % des installations, suivie de l’Europe (17 %) et des Amériques (10 %). Les PMM suscitent un vif intérêt pour les applications de précision intégrant l’IA et l’IoT.

Dynamiques commerciales émergentes sur le marché

En 2023, le commerce mondial des composés de terres rares a atteint 3,52 milliards de dollars, soit une hausse de 3,49 % par rapport aux 3,4 milliards de dollars de 2022. Sur cinq ans, il a connu une croissance annuelle de 22,5 %, se classant au 631e rang mondial en valeur (0,016 %) et au 341e rang en complexité des produits, avec un score PCI de 0,58.

Exportations et importations de composés de terres rares en 2023

Exportateurs | Valeur à l'exportation (USD) | Importateurs | Valeur des importations (USD ) |

Myanmar | 1,44 milliard de dollars | Chine | 1,98 milliard de dollars |

Malaisie | 531 millions de dollars | Japon | 478 millions de dollars |

Chine | 513 millions de dollars | Vietnam | 183 millions de dollars |

Source : OEC

Défis

- Contraintes d'approvisionnement en terres rares : Les moteurs à aimants permanents dépendent fortement de terres rares comme le néodyme et le dysprosium pour leurs aimants haute performance. Ces terres rares sont concentrées dans certaines zones géographiques, notamment en Chine, ce qui accroît les risques liés à la chaîne d'approvisionnement et la volatilité des prix. Les relations géopolitiques, l'absence d'accords commerciaux et les quotas d'exportation stricts peuvent aggraver la pénurie, imposer des droits de douane ou faire flamber les prix du jour au lendemain. Pour compenser la diminution des ressources en terres rares (prix ou disponibilité), les fabricants doivent trouver d'autres sources d'approvisionnement, investir dans le recyclage des aimants ou développer une technologie de moteur utilisant des aimants permanents à plus faible teneur en terres rares.

- Coûts de fabrication initiaux élevés : La fabrication des moteurs à aimants permanents est onéreuse en raison des matériaux, de l’ingénierie de précision et des procédés de fabrication spécialisés, ce qui représente un coût initial plus important pour le fabricant que pour un moteur à induction ou à excitation bobinée. Bien que les moteurs à aimants permanents soient intrinsèquement plus efficaces et engendrent des coûts d’exploitation totaux inférieurs sur leur durée de vie, leur coût initial peut s’avérer prohibitif pour les environnements sensibles au prix, tels que l’automatisation industrielle à petite échelle ou le CVC résidentiel. Améliorer l’efficacité des moteurs à aimants permanents tout en les rendant compétitifs en termes de prix constitue un défi permanent, et de nombreux fabricants expérimentent des économies d’échelle et l’optimisation de la conception afin de trouver un équilibre.

Taille et prévisions du marché des moteurs à aimants permanents :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,7% |

|

Taille du marché de l'année de référence (2025) |

58,79 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

132,45 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des moteurs à aimants permanents :

Analyse segmentaire par type de moteur

Le segment des moteurs à aimants permanents à compression de phase (PMAC) devrait représenter 45,2 % du chiffre d'affaires d'ici fin 2035. Cette croissance est alimentée par leur efficacité énergétique et leur densité de couple, qui les rendent idéaux pour les véhicules électriques et les applications industrielles. Un moteur de 28 chevaux alimentant un compresseur centrifuge de 25 tonnes permettrait d'économiser environ 9 000 kWh par an, soit une économie d'énergie de 10 à 15 % grâce à l'amélioration du rendement du moteur et de l'électronique. Les entreprises devraient s'efforcer de tirer parti de ces opportunités pour concevoir des moteurs PMAC à prix compétitifs qui comblent les écarts de performance.

Analyse segmentaire par type de matériau magnétique

Le segment NdFeB est en passe de représenter une part importante du chiffre d'affaires du marché grâce à sa puissance magnétique élevée et à ses applications dans des secteurs à forte densité de puissance tels que les véhicules électriques et les éoliennes. Environ 93 % du marché actuel des aimants NdFeB concerne les aimants frittés. Ces aimants sont composés d'environ 69 % de fer, 1 % de bore et 30 % de terres rares (Nd, Pr, Dy), avec de faibles ajouts de Co, Al, Tb et Ho. De nombreuses entreprises innovent en recyclant les produits à base de terres rares usagés pour fabriquer des aimants sans terres rares. Les principales entreprises de la région Asie-Pacifique dominent le marché grâce à leur accès aux matières premières en Chine.

Analyse des segments industriels d'utilisation finale

Le segment automobile du marché des moteurs à aimants permanents devrait représenter une part importante des revenus d'ici fin 2035, principalement grâce à l'adoption massive des véhicules électriques (VE) à l'échelle mondiale. Les moteurs à aimants permanents sont particulièrement intéressants pour la propulsion des VE en raison de leur rendement élevé, de leur compacité et de leur couple élevé. Le parc automobile électrique atteignait environ 58 millions de véhicules fin 2024, soit plus de trois fois le nombre de voitures électriques en 2021 et environ 4 % du parc automobile total. Ce sous-segment automobile est dynamisé par les subventions gouvernementales pour les VE, les réglementations strictes en matière d'émissions et la demande croissante des consommateurs pour des solutions de transport durables.

Notre analyse approfondie du marché des moteurs à aimants permanents comprend les segments suivants :

Segment | Sous-segments |

Type de moteur |

|

Type de matériau magnétique |

|

Méthode de refroidissement |

|

Puissance nominale |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Moteur à aimant permanent - Analyse régionale

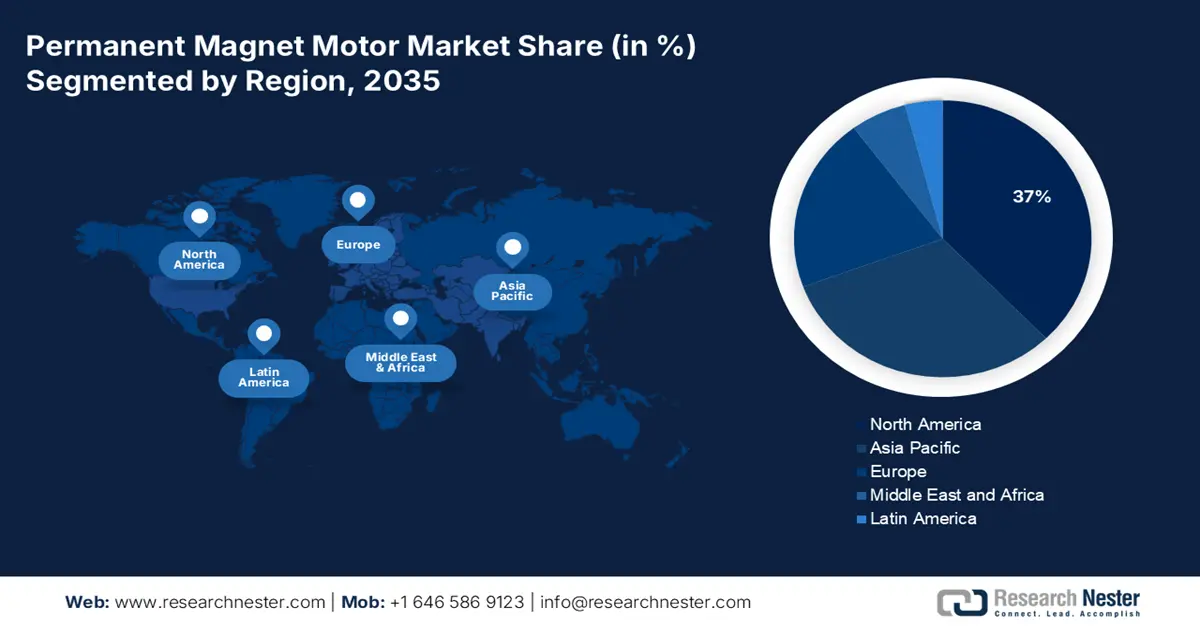

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter 37 % des revenus d'ici 2035, grâce aux initiatives gouvernementales en faveur des infrastructures numériques et des énergies propres. La National Telecommunications and Information Administration (NTIA) a indiqué qu'environ 42,45 milliards de dollars ont été alloués au programme BEAD (Portioning Explain and Ladder your Path) pour le déploiement des infrastructures numériques jusqu'en 2030. Ces initiatives stimulent indirectement la demande de systèmes PMM (Programme de gestion de la mobilité et de la performance) en raison de l'augmentation de la charge de travail dans les centres de données, les antennes 5G et les réseaux intelligents. Par ailleurs, la croissance du nombre de véhicules électriques contribue également à l'expansion du marché.

Par ailleurs, la demande de moteurs à aimants permanents (PMM) est en hausse aux États-Unis grâce aux investissements dans les infrastructures intelligentes et à une politique de financement fédéral ciblée. Le déploiement d'infrastructures de fibre optique pour le haut débit a accru l'utilisation des PMM dans ce domaine. La Commission fédérale des communications (FCC) a également indiqué que l'attribution de fréquences dans le cadre des initiatives 5G favorisera l'utilisation des PMM dans les technologies de connectivité, notamment pour les systèmes de refroidissement, les actionneurs d'antennes et les modules de télécommunications. De plus, le Département de l'Énergie des États-Unis a investi pour assurer la croissance du marché des PMM aux États-Unis, tout en encourageant la production nationale de composants pour moteurs de véhicules électriques grâce au programme de prêts pour la fabrication de véhicules à technologies avancées.

La croissance du secteur canadien des moteurs à aimants permanents est attribuable à l’augmentation des investissements dans les énergies renouvelables, le marché des véhicules électriques et les progrès de la fabrication intelligente. Les politiques fédérales en matière d’énergie propre, ainsi que les programmes d’incitation provinciaux, contribuent à accélérer l’adoption de moteurs écoénergétiques dans tous les secteurs industriels. La collaboration locale en matière de recherche, associée à la réduction de la dépendance aux terres rares, est à l’étude afin d’atténuer les risques liés à la chaîne d’approvisionnement. L’automatisation croissante dans plusieurs secteurs, comme les mines, la foresterie et les transports, continue de stimuler la demande, tandis que la collaboration avec les fournisseurs de technologies américains favorise l’innovation et le développement durable des applications des moteurs à aimants permanents.

Aperçu du marché Asie-Pacifique

Le marché des moteurs à aimants permanents en Asie-Pacifique devrait représenter 31 % des revenus mondiaux durant la période de prévision. Cette croissance est portée par l'adoption croissante des véhicules électriques et les investissements massifs dans les technologies de l'information et de la communication (TIC). En 2020, la Chine détenait plus de 92 % du marché mondial des aimants NdFeB et des alliages magnétiques. Avec environ 58 % du secteur de l'extraction des terres rares, 89 % du marché de la séparation des oxydes et 90 % du marché de la métallisation, la Chine contrôlait également l'ensemble de la chaîne de valeur en amont. Dès 2023, des millions d'entreprises avaient intégré des technologies de moteurs à aimants permanents à leurs plans d'affaires.

L'Inde devrait devenir la région affichant le taux de croissance annuel composé (TCAC) le plus élevé sur le marché des moteurs à aimants permanents en Asie-Pacifique. La croissance de ce secteur s'explique par le développement des infrastructures numériques et un soutien gouvernemental important. L'expertise de NFTDC en matière de matériaux de terres rares de pointe, combinée aux atouts de MAM dans les secteurs minier, de la métallurgie des poudres, de l'électromobilité et du financement, permet la construction d'une usine de niveau de maturité technologique 9 (TRL-9) visant une production de 500 tonnes d'aimants par an, avec un objectif de 5 000 tonnes par an d'ici 2030 pour atteindre l'autosuffisance. Le programme « Smart Cities Mission » a déployé des systèmes de chauffage, de ventilation et de climatisation (CVC) ainsi que des solutions d'automatisation des transports basés sur la technologie des moteurs à aimants permanents dans plus de 90 villes. Plusieurs initiatives gouvernementales, dont « Digital India » et le programme d'incitation à la production (PLI), soutiennent la fabrication locale de moteurs à aimants permanents et la recherche et le développement. L'Inde devrait également connaître une croissance de marché grâce à l'expansion significative du marché local des véhicules électriques et à la contribution notable de NASSCOM aux centres de données optimisés par l'intelligence artificielle et pilotés par des moteurs à aimants permanents.

Le marché des moteurs à aimants permanents en Chine a connu une forte croissance grâce à son tissu industriel et au développement avancé de son secteur électronique. Avec l'augmentation de la production de véhicules électriques, l'expansion des projets d'énergies renouvelables et les progrès de l'automatisation industrielle, la demande de moteurs à aimants permanents est appelée à croître. La part de la Chine dans les ventes mondiales de voitures électriques a explosé en 2024, avec une hausse d'environ 40 % par rapport à l'année précédente. La Chine a vendu la moitié des voitures électriques mondiales en 2021, et en 2024, ce chiffre a dépassé les deux tiers. Le soutien institutionnel du pays, ses solides capacités de recherche et le développement à grande échelle de ses infrastructures permettront un cycle continu de progrès technologique, consolidant ainsi le rôle de la Chine comme leader mondial dans la production et l'application des moteurs à aimants permanents.

Aperçu du marché européen

Le marché européen des moteurs à aimants permanents devrait conserver une part de marché significative tout au long de la période de prévision. Ce marché est stimulé par une forte automatisation industrielle, le développement des énergies renouvelables et les initiatives en faveur de la mobilité électrique. Les politiques de l'UE, axées sur l'efficacité énergétique et la réduction des émissions de carbone, encouragent l'adoption de ces moteurs dans les secteurs de la fabrication, de l'automobile et de la robotique. La demande croissante de moteurs haute performance pour les applications éoliennes et de chauffage, ventilation et climatisation (CVC) alimentera la croissance du marché. Le renforcement de la collaboration en matière de R&D et l'expertise régionale en ingénierie de précision devraient créer des opportunités dans le domaine des technologies de moteurs plus sophistiquées et favoriser une croissance continue du marché pour une large gamme d'applications.

En Allemagne , la vigueur des secteurs automobile, de l'automatisation industrielle et des énergies renouvelables stimule la demande en technologies de moteurs à aimants permanents. L'engagement du gouvernement en faveur de l'efficacité énergétique et de l'électrification favorisera l'innovation et le développement de nouveaux produits dans le domaine des moteurs haute performance. Par ailleurs, la vaste expérience allemande en ingénierie et la politique de développement durable du gouvernement laissent présager l'élaboration de nouvelles applications des moteurs à aimants permanents dans les véhicules électriques, la robotique et la fabrication de pointe. L'Allemagne a supprimé sa subvention de 4 500 € pour l'achat d'un véhicule électrique en décembre 2023, ce qui a entraîné une baisse de quatre points de parts de marché en 2024 et a conduit à la mise en place de nouvelles incitations fiscales pour les entreprises souhaitant acquérir un véhicule électrique, de juillet 2024 à 2028.

Le marché des moteurs à aimants permanents au Royaume-Uni est en pleine expansion grâce aux initiatives gouvernementales visant à soutenir l'électrification des transports, les projets éoliens offshore et l'amélioration de l'efficacité industrielle. La politique gouvernementale encourage les technologies bas carbone et la fabrication de pointe, stimulant ainsi le développement des moteurs à aimants permanents dans l'ensemble du secteur des transports (automobile, aérospatiale et maritime). Un écosystème d'innovation, composé de collaborations en matière de recherche et de jeunes entreprises dynamiques, favorise la mise au point de moteurs à haut rendement. Les ventes de voitures électriques sont passées de 24 % en 2023 à environ 30 % au Royaume-Uni, deuxième marché automobile d'Europe. Le système d'échange de quotas d'émission des véhicules (VEQS) a été mis en place en 2024, imposant que 22 % des nouvelles immatriculations concernent des véhicules électriques à pile à combustible (FCEV) ou des véhicules électriques à batterie (BEV).

Principaux acteurs du marché des moteurs à aimants permanents :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché des moteurs à aimants permanents est porté par une forte demande en automatisation et en objets connectés. ABB et Siemens dominent le marché mondial des moteurs à aimants permanents grâce à leurs systèmes de commande pilotés par l'IA. Rockwell Automation a adopté le cadre de cybersécurité du NIST pour renforcer la confiance. Havells et Firstway ciblent les applications sensibles aux coûts avec des moteurs à ferrite. Les entreprises australiennes explorent des innovations en matière de moteurs électriques durables, notamment sans terres rares. Les entreprises se concentrent principalement sur la R&D et le recyclage, tout en explorant des partenariats avec le secteur privé pour limiter les risques liés à la chaîne d'approvisionnement.

Les 15 principaux fabricants mondiaux sur le marché des moteurs à aimants permanents

Nom de l'entreprise | Pays d'origine | Part de marché estimée (2025, secteur des TIC) |

ABB Ltd. | Suisse | 8,2% |

Siemens AG | Allemagne | 7,1% |

Société Nidec | Japon | 6,5% |

Rockwell Automation, Inc. | USA | 6% |

Wolong Electric Group Co., Ltd. | Chine | 5,2% |

WEG SA | Brésil | xx% |

Société Toshiba | Japon | xx% |

Emerson Electric Co. | USA | xx% |

Hyundai Electric & Energy Systems | Corée du Sud | xx% |

Franklin Electric Co., Inc. | USA | xx% |

Allied Motion Technologies Inc. | USA | xx% |

Société électrique Yaskawa | Japon | xx% |

Havells Inde Ltd. | Inde | xx% |

Firstway (M) Sdn. Bhd. | Malaisie | xx% |

Austorque Australie Pty Ltd. | Australie | xx% |

Voici quelques-uns des principaux axes de réflexion abordés dans le paysage concurrentiel du marché :

Développements récents

- En août 2024, Rockwell Automation a annoncé l'adoption du cadre de cybersécurité du NIST pour intégrer une connectivité IoT sécurisée dans ses systèmes d'automatisation basés sur PMM afin de protéger les systèmes motorisés dans la fabrication intelligente contre les cybermenaces et de remédier aux vulnérabilités des réseaux IIoT.

- En mai 2024, EVR Motors Ltd. a développé une nouvelle usine dans l'Haryana, en Inde, pour produire son moteur à aimant permanent à flux radial à stator trapézoïdal (RFPM) destiné aux applications TIC telles que la robotique et la fabrication compatible avec l'IoT.

- Report ID: 5170

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Moteur à aimant permanent Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert