Perspectives du marché des médicaments contre le cancer de l'ovaire :

Le marché des médicaments contre le cancer de l'ovaire était évalué à 3,6 milliards USD en 2025 et devrait atteindre 7,22 milliards USD d'ici 2035, soit un TCAC d'environ 7,2 % sur la période de prévision 2026-2035. En 2026, le marché des médicaments contre le cancer de l'ovaire est estimé à 3,83 milliards USD.

Le cancer de l'ovaire (CO) a été identifié comme la troisième tumeur maligne gynécologique la plus fréquente au monde, avec un potentiel d'augmentation notable de la mortalité d'ici 2040, selon la NLM. Un autre rapport statistique de GLOBOCON révèle que l'incidence de cette affection à l'échelle mondiale devrait augmenter de 42,0 % entre 2020 et 2040. Par conséquent, l'espérance de vie élevée et le nombre élevé de décès augmentent la demande sur le marché des médicaments contre le cancer de l'ovaire. Cette augmentation est également due à la présence mondiale de facteurs de risque tels que le vieillissement de la population et les influences environnementales. Selon les projections d'un rapport des Nations Unies, environ 54 % des personnes âgées de 65 ans et plus dans le monde devraient être des femmes d'ici 2050. Ces chiffres soulignent la nécessité d'un diagnostic et d'un traitement précoces pour prévenir une maladie généralisée.

Les efforts visant à rendre les solutions du marché des médicaments contre le cancer de l'ovaire plus accessibles dans tous les pays incitent les entreprises à appliquer une tarification standardisée aux organismes payeurs. De plus, la couverture d'assurance étendue et les politiques gouvernementales subsidiaires jouent un rôle crucial dans la rentabilité des traitements requis. À cet égard, une étude de la NLM de 2022 a présenté un aperçu des dépenses consacrées aux patients bénéficiant de modalités de remboursement. Elle a conclu que le coût mensuel des inhibiteurs de PARP prescrits, notamment le niraparib, l'olaparib et le rucaparib, se situait entre 13 et 15 000 USD, la couverture médiane des bénéficiaires assurés par un régime privé s'élevant à 13 342 USD. Cela répond à la priorité nécessaire de l’accessibilité et de la disponibilité sur le marché.

Clé Médicaments contre le cancer de l'ovaire Résumé des informations sur le marché:

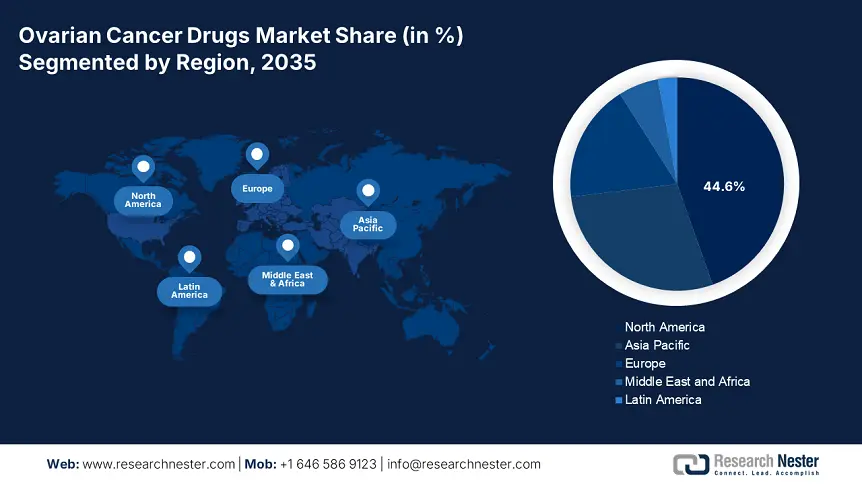

Points forts régionaux :

- L'Amérique du Nord domine le marché des médicaments contre le cancer de l'ovaire avec une part de marché de 44,6 %, grâce à un cadre réglementaire favorable et à la présence de leaders mondiaux qui améliorent la disponibilité des médicaments, garantissant une croissance significative d'ici 2035.

- Le marché des médicaments contre le cancer de l'ovaire en Asie-Pacifique devrait connaître une croissance rapide entre 2026 et 2035, grâce à l'expansion continue de l'industrie pharmaceutique et à l'élargissement du bassin de patients dans la région.

Analyses sectorielles :

- Le segment des thérapies ciblées devrait dominer le marché entre 2026 et 2035, grâce au diagnostic personnalisé, aux préférences thérapeutiques et aux autorisations de la FDA pour le traitement du cancer de l'ovaire.

- Le segment des pharmacies hospitalières devrait détenir une part de marché de 57,40 % d'ici 2035, grâce à un vaste réseau de consommateurs et à des dépenses accrues dans les pharmacies hospitalières.

Principales tendances de croissance :

- Utilisation intensive de médicaments pour la détection des OC

- Utilisation de modules technologiques pour le développement de médicaments

Défis majeurs :

- Effets indésirables inévitables des médicaments

- Retards de diagnostic et de lancement des produits

- Acteurs clés :GlaxoSmithKline plc, Pfizer, Eli Lilly and Company, Johnson & Johnson, Verastem Oncology.

Mondial Médicaments contre le cancer de l'ovaire Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 3,6 milliards USD

- Taille du marché 2026 : 3,83 milliards USD

- Taille du marché projetée : 7,22 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 7,2 % (2026-2035)

Principales dynamiques régionales :

- Plus grande région : Amérique du Nord (part de 44,6 % d’ici 2035)

- Plus forte région : Amérique du Nord

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, France, Japon

- Pays émergents : Chine, Inde, Brésil, Mexique, Russie

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des médicaments contre le cancer de l'ovaire :

Moteurs de croissance

- Utilisation intensive des médicaments pour la détection du cancer de l'ovaire : Outre leur utilité dans les thérapies combinées et comme adjuvants, le marché des médicaments contre le cancer de l'ovaire offre une large gamme de médicaments d'aide au diagnostic. Avec la prise de conscience croissante de l'importance d'une identification précoce pour obtenir les meilleurs résultats, de plus en plus de biomarqueurs sont reconnus internationalement, créant de nouvelles opportunités pour ce secteur. Par exemple, en novembre 2021, Cytalux (pafolacianine) a reçu l'approbation de la FDA pour jouer un rôle crucial dans l'imagerie moléculaire des lésions ovariennes. Sa formulation est spécifiquement conçue pour aider les chirurgiens à distinguer les tissus malins, leur permettant ainsi de détecter la propagation étendue des cellules cancéreuses.

- Utilisation de modules technologiques dans le développement de médicaments : Les progrès des opérations et des outils de laboratoire accélèrent le développement du marché des médicaments contre le cancer de l'ovaire. Pour lutter contre les mutations résistantes des tissus malins, les entreprises adoptent des technologies révolutionnaires. Par exemple, en mai 2024, Oregon Therapeutics a participé à une collaboration basée sur l'IA avec Lantern Pharma afin d'accélérer la création d'un nouvel inhibiteur puissant, le XCE853. Les partenaires ont renforcé leurs capacités d'IA pour faire de ce candidat médicament une option thérapeutique adaptée à un large éventail de cancers, dont le cancer de l'ovaire. Ces innovations offrent de nouvelles perspectives aux leaders mondiaux du domaine.

Défis

- Effets indésirables inévitables des médicaments : L'efficacité des médicaments proposés sur le marché du cancer de l'ovaire est principalement évaluée en fonction de l'observance thérapeutique des patientes. Cependant, plusieurs événements de toxicité et effets secondaires dissuadent souvent les résidentes de s'inscrire à ces traitements. Cela impacte également le processus de commercialisation à grande échelle en raison de ces limitations à une large acceptation. Par conséquent, cela freine les marges bénéficiaires et la génération de revenus.

- Retards de diagnostic et de lancement de produits : Les résultats de l'utilisation des médicaments disponibles sur le marché du cancer de l'ovaire dépendent fortement de la gravité et du stade de la maladie. D'autre part, le manque de sensibilisation aux symptômes et de campagnes promotionnelles, notamment dans les régions mal desservies, entraîne un dépistage tardif. Il est donc difficile pour ces thérapies de démontrer tout leur potentiel dans le traitement du cancer de l'ovaire, ce qui réduit la portée et la visibilité de ce secteur à l'échelle mondiale.

Taille et prévisions du marché des médicaments contre le cancer de l'ovaire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

7,2% |

|

Taille du marché de l'année de base (2025) |

3,6 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

7,22 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des médicaments contre le cancer de l'ovaire :

Canal de distribution (pharmacies et pharmacies de détail, pharmacies hospitalières, pharmacies en ligne)

Le segment des pharmacies hospitalières devrait représenter environ 57,4 % du marché des médicaments contre le cancer de l'ovaire d'ici 2035. Ces organisations comptent parmi les plus gros investisseurs dans ce secteur grâce à leur vaste réseau de consommateurs. L'augmentation des dépenses consacrées aux pharmacies hospitalières en témoigne également. À ce propos, un article de la NLM indique que 20 à 50 % des dépenses pharmaceutiques des tiers en Europe sont destinées à ces distributeurs. L'étude a également souligné que les dépenses pharmaceutiques hospitalières représentaient 55,9 % des dépenses pharmaceutiques nationales au Royaume-Uni en 2020. De plus, grâce à des services spécialisés dédiés et à des centres d'approvisionnement pharmaceutique intégrés, les hôpitaux sont devenus le premier point de contact entre les fabricants et les patients.

Thérapie (chimiothérapie, immunothérapie, thérapie ciblée, hormonothérapie, radiothérapie, autres)

En termes de thérapie, le segment des thérapies ciblées devrait détenir la plus grande part du marché des médicaments contre le cancer de l'ovaire au cours de la période prévue. La cinétique précise et spécifique de ces thérapies constitue les propriétés les plus attractives pour la prise en charge du cancer de l'ovaire, ce qui incite les consommateurs à privilégier une approche personnalisée du diagnostic et du traitement. Par exemple, en janvier 2025, la FDA a autorisé l'utilisation de l'Avutométinib + Défactinib comme traitement ciblé du cancer de l'ovaire séreux de bas grade porteur d'une mutation du gène KRAS. Cette décision s'appuyait sur les résultats des essais de phase 2 RAMP 201 et de phase 1 FRAME. L'importance croissante de l'oncologie de précision, qui devrait atteindre 116,5 milliards USD d'ici 2025 et 411,9 milliards USD d'ici 2035, témoigne également de ce facteur de croissance dans ce segment.

Notre analyse approfondie du marché mondial des médicaments contre le cancer de l'ovaire comprend les segments suivants :

|

Canal de distribution |

|

|

Thérapie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des médicaments contre le cancer de l'ovaire :

Analyse du marché nord-américain

Le marché nord-américain des médicaments contre le cancer de l'ovaire devrait représenter plus de 44,6 % des revenus d'ici 2035. La région compte plusieurs leaders mondiaux tels qu'AbbVie, Johnson & Johnson, Eli Lilly and Company, Pfizer, entre autres. Cela a permis de diversifier la gamme de produits de ce secteur, d'accroître la disponibilité des médicaments et de garantir un flux d'activité important. Le cadre réglementaire favorable est également un facteur déterminant pour ces développeurs de médicaments. Par exemple, en mars 2024, AbbVie a obtenu l'autorisation de la FDA pour la fabrication et la commercialisation de son ELAHERE (mirvetuximab soravtansine-gynx), destiné au traitement des corticostéroïdes épithéliaux résistants au platine et exprimant le récepteur alpha (FRα) des folates. De plus, leurs efforts pour développer des thérapies innovantes offrent de nouvelles options et opportunités commerciales dans ce domaine.

Les États-Unis offrent un environnement commercial préétabli et lucratif pour le marché des médicaments contre le cancer de l'ovaire, grâce à un vaste réseau de canaux de distribution. Le pays soutient et investit activement dans la modernisation continue des systèmes de santé, permettant ainsi de rationaliser les solutions avancées. Cela attire des leaders nationaux et internationaux. De plus, le pays compte une population féminine très exposée, dont 20 890 femmes seront diagnostiquées et décèderont des suites d'un cancer de l'ovaire d'ici 2025, selon l'America Cancer Society. Cela favorise l'essor de traitements plus personnalisés et plus efficaces, alimentant la croissance de ce secteur.

Le Canada associe l'innovation sur le marché des médicaments contre le cancer de l'ovaire à ses financements publics et à l'excellence de son enseignement. Des instituts de recherche de tout le pays constituent une cohorte de R&D en découvrant de nouvelles plateformes de développement et de nouvelles normes d'évaluation. Par exemple, en juin 2023, des chercheurs de l'Université de la Saskatchewan ont lancé un essai clinique visant à identifier de nouvelles classes de médicaments, faisant ainsi évoluer le traitement du cancer de l'ovaire au Canada. Ce lancement a bénéficié d'un financement total de 3,8 millions de dollars américains, dont une subvention de 1,1 million de dollars américains de Génome Canada. De plus, le pays accélère son rythme d'innovation en soutenant financièrement son industrie du séquençage génomique.

Statistiques du marché Asie-Pacifique

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide du marché des médicaments contre le cancer de l'ovaire au cours de la période analysée. L'expansion pharmaceutique continue et l'élargissement du bassin de patients sont les deux principaux facteurs de croissance de cette région. Les pays émergents en médecine de précision, comme le Japon, la Chine et l'Inde, se développent grâce à leurs capacités accrues en R&D et en essais cliniques. Cela a attiré l'attention de nombreux leaders mondiaux et les a incités à investir sur ce marché. Par exemple, en août 2023, AstraZeneca et Merck ont conjointement obtenu l'autorisation du MHLW pour l'utilisation de l'association LYNPARZA, Abiratérone et Prednisolone pour le traitement du cancer de la prostate résistant à la castration avec métastases à distance (mCRPC) muté par le gène BRCA (BRCAm) au Japon.

L'Inde est l'un des pays à la pointe de l'innovation sur le marché des médicaments contre le cancer de l'ovaire. Le pays connaît une émergence significative de son industrie biopharmaceutique, qui lui permet de devenir le premier fournisseur mondial de médicaments. Malgré les disparités économiques, ce secteur produit des thérapies plus efficaces et plus abordables à un rythme soutenu, grâce aux initiatives gouvernementales et à d'importants investissements privés. Ainsi, le contexte économique favorable de l'Inde permet à de nouveaux pionniers dans ce domaine. Par exemple, en juillet 2024, Lupin Limited a obtenu une autorisation de mise sur le marché (ABR) de la FDA pour son injection liposomale de chlorhydrate de doxorubicine (doxorubicine). Ses flacons unidoses de 20 mg/10 mL et 50 mg/25 mL sont destinés au traitement des contraceptifs oraux.

La Chine développe le marché des médicaments contre le cancer de l'ovaire en mettant l'accent sur la médecine de précision et les essais cliniques. Dans ce contexte, le gouvernement chinois a joué un rôle crucial en investissant massivement dans la R&D et en développant les capacités pharmaceutiques. Par exemple, le 13e Plan quinquennal pan-chinois (2016-2020) a souligné la contribution de 9 milliards de dollars américains du gouvernement national à la R&D en médecine de précision. Cet afflux de capitaux incite les pionniers nationaux et internationaux du secteur à développer des gammes de produits sur mesure pour leur pays. De plus, l'accent croissant mis sur l'amélioration de l'accessibilité aux soins de santé et de la délivrance des médicaments favorise un environnement propice à l'innovation pour ces produits.

Principaux acteurs du marché des médicaments contre le cancer de l'ovaire :

- Genentech Inc.

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- GlaxoSmithKline plc

- Roche

- Johnson & Johnson

- ImmunoGen

- Janssen Pharmaceuticals, Inc.

- Eli Lilly et compagnie

- Pfizer

- Oncologie Verastem

Les principaux acteurs du marché des médicaments contre le cancer de l'ovaire étendent activement leur territoire à l'international. Par exemple, en novembre 2024, AbbVie a obtenu les droits de commercialisation d'ELAHERE auprès de la Commission européenne afin d'étendre sa présence à l'international. L'entreprise participe à une cohorte de R&D rigoureuse visant à développer des thérapies ciblées plus efficaces pour de meilleurs résultats et une adoption à grande échelle. Par exemple, en juillet 2024, Shorla Oncology a reçu de la FDA une autorisation de demande d'autorisation de mise sur le marché (NDA) pour sa formulation prête à diluer, TEPYLUTE. Ce médicament injectable est conçu pour offrir une précision tout en ciblant les cellules malignes de l'ovaire, réduisant ainsi la complexité et la volatilité de la prise en charge de la maladie. Ces acteurs clés sont :

Développements récents

- En janvier 2025, Verastem a finalisé une nouvelle ligne de crédit pouvant atteindre 150 millions de dollars US et une prise de participation de 7,5 millions de dollars US en collaboration avec Oberland Capital. De plus, la société s'est associée à IQVIA pour renforcer la commercialisation de l'association avutométinib + défactinib pour le traitement du cancer séreux de l'ovaire de bas grade récidivant avec mutation du gène KRAS.

- En décembre 2024, GlaxoSmithKline a révélé des résultats prometteurs de l'essai de phase III FIRST-ENGOT-OV44 portant sur Zejula (niraparib) et Jemperli (dostarlimab). Cette association a montré une réduction significative de la progression du cancer de l'ovaire et une amélioration de la survie, avec ou sans bévacizumab.

- Report ID: 7440

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Médicaments contre le cancer de l'ovaire Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.