Perspectives du marché de la fonderie de métaux :

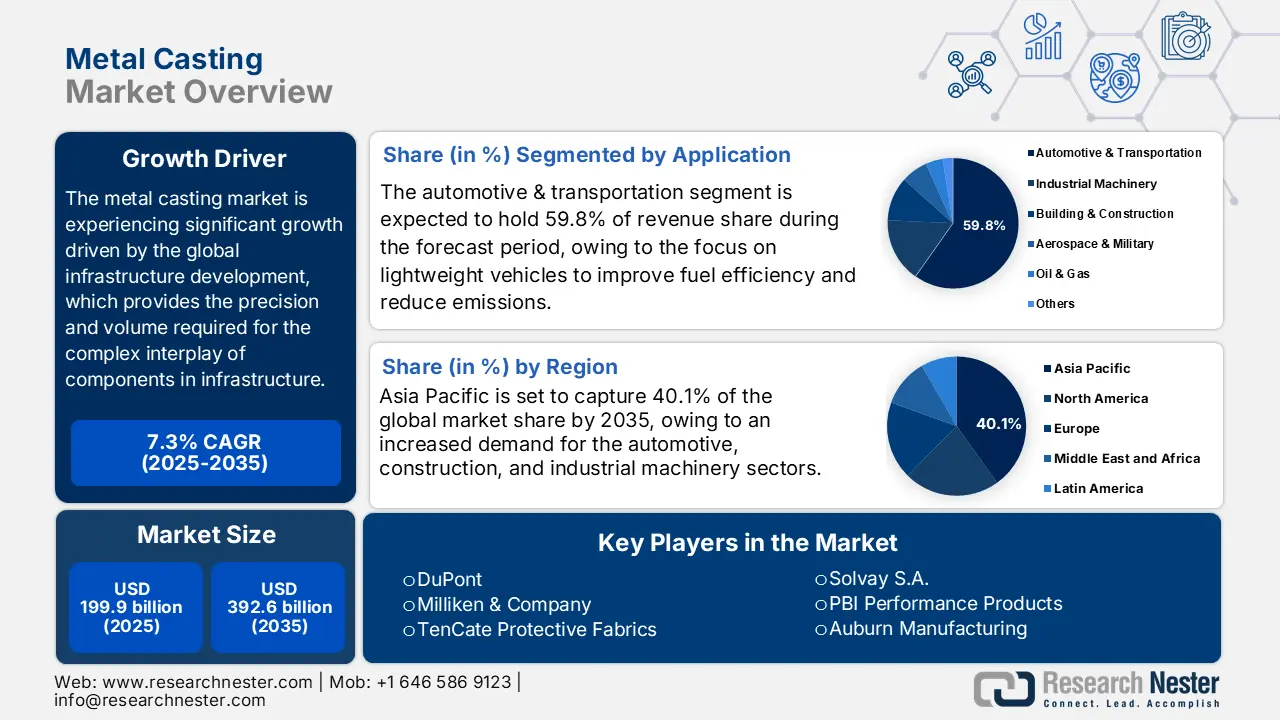

Le marché de la fonderie de métaux était évalué à 199,9 milliards de dollars en 2025 et devrait atteindre 392,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,3 % sur la période 2026-2035. En 2026, la taille du secteur de la fonderie de métaux est estimée à 214,4 milliards de dollars.

Le marché mondial de la fonderie devrait connaître une croissance soutenue au cours des prochaines années, principalement tirée par la forte demande des principaux secteurs industriels tels que l'automobile, l'aérospatiale, la construction et la défense, et soutenue par des politiques gouvernementales proactives en matière d'infrastructures et de relance. La production d'acier aux États-Unis a utilisé environ 41,9 millions de tonnes de ferraille en 2023, un volume quasi identique aux 41,5 millions de tonnes de 2022. La production de fonte brute a atteint environ 12,6 millions de tonnes en 2023, contre 11,1 millions de tonnes en 2022, soit une augmentation de 14 %. La production nationale d'acier brut s'est élevée à environ 80,5 millions de tonnes en 2022 et 80 millions de tonnes en 2023. Par ailleurs, l'Agence américaine d'information sur l'énergie (EIA) a indiqué qu'au premier trimestre 2024, les véhicules électriques et hybrides représentaient environ 17,8 % des ventes de voitures particulières neuves, les ventes de véhicules hybrides ayant progressé de 30,7 % sur un an. C'est cette croissance qui, selon la direction, générera la demande de pièces moulées en aluminium de haute précision, utilisées notamment pour les boîtiers de batteries et de moteurs, et par conséquent, la croissance du secteur de la fonderie. De plus, la loi d'autorisation de la défense nationale (NDAA) de 2023 a approuvé un budget militaire américain total d'environ 816,7 milliards de dollars pour le département de la Défense. Ce budget de défense à long terme justifie le besoin constant de pièces moulées en métaux spéciaux pour la production de véhicules et d'équipements militaires essentiels à la sécurité nationale et à la préparation des forces armées.

La relocalisation stratégique et les incitations gouvernementales, telles que la loi bipartite sur les infrastructures, facilitent l'expansion des chaînes d'approvisionnement en augmentant les capacités nationales, en raccourcissant ces chaînes et en les rendant plus résilientes. Selon les conclusions du département de l'Énergie des États-Unis, les investissements publics et privés soutiennent la réouverture et l'expansion des fonderies ainsi que l'augmentation des capacités de production des principales installations. Les statistiques du commerce international indiquent que les États-Unis ont exporté pour 28 971,26 millions de dollars de machines de fonderie en 2023, le Mexique, la Turquie et le Canada étant les principales destinations. Parallèlement, les États-Unis ont importé d'importantes quantités de fonte et d'acier, notamment de Chine et de l'Union européenne, et en ont exporté vers la Suède, l'Allemagne et le Royaume-Uni, selon les statistiques commerciales américaines. En août 2025, l'indice des prix à la production (IPP) des métaux et des produits métalliques s'élevait à 334,270, ce qui indiquait une légère inflation des prix des pièces moulées, selon le Bureau des statistiques du travail des États-Unis. Selon l'EPA, les prix des pièces moulées en fonte ont augmenté de 0,1 % et ceux des pièces moulées en acier de moins de 0,05 % par tonne courte, suite aux mesures récentes. De manière générale, les investissements publics et privés sont harmonisés afin de garantir la réactivité des chaînes d'approvisionnement, la diffusion continue des technologies et la croissance à long terme du marché dans l'ensemble du secteur de la fonderie.

Secteur de la fonderie de métaux : facteurs de croissance et défis

Facteurs de croissance

- Incitations et programmes de soutien gouvernementaux : Partout dans le monde, les gouvernements mettent en œuvre des initiatives pour inciter les entreprises à utiliser des produits chimiques écologiques. Par exemple, la loi américaine sur les produits chimiques renouvelables de 2021 (Renewable Chemicals Act) accorde aux fabricants de produits chimiques biosourcés contenant au moins 95 % de matières biosourcées un crédit d’impôt fédéral de 15 % par livre (450 g). Le ministère de l’Agriculture (USDA) propose également un programme, le Programme d’assistance à la fabrication de bioraffineries, de produits chimiques renouvelables et de produits biosourcés (Biorefinery, Renewable Chemical, and Biobased Product Manufacturing Assistance Program), qui offre des garanties de prêt pour financer la création d’unités de production commerciale de produits chimiques renouvelables. Ces initiatives et outils gouvernementaux de soutien à la production de produits chimiques renouvelables favorisent les investissements dans une production chimique durable. À titre d’exemple, l’Agence de protection de l’environnement (EPA) et le Département de l’Énergie (DOE) ont alloué 9,4 millions de dollars au développement des technologies des biocarburants en 2024, illustrant ainsi l’intérêt du gouvernement fédéral pour l’innovation industrielle durable.

- Croissance du marché des produits chimiques verts : Le marché mondial des produits chimiques verts devrait connaître une croissance exponentielle, portée par la demande croissante de produits respectueux de l’environnement et par les réglementations gouvernementales imposant des produits à faible impact environnemental. Évalué à environ 146,88 milliards de dollars américains en 2024, ce marché devrait atteindre environ 387,98 milliards de dollars américains d’ici 2034, avec un taux de croissance annuel composé (TCAC) de 10,21 %. Cette croissance sera accélérée par l’émergence des bioprocédés, de la fermentation et de procédés enzymatiques plus efficaces, qui réduiront l’incertitude quant à leur efficacité et permettront une réduction potentielle des coûts de production. Par ailleurs, le secteur industriel, notamment la fabrication de produits chimiques, est responsable d’environ 20 % des émissions totales de gaz à effet de serre des États-Unis. Les émissions de CO₂ liées à l’énergie au niveau de la production devraient diminuer de 58 % d’ici 2040 et de 87 % d’ici 2050 grâce aux technologies actuelles et émergentes. Ceci témoigne de la volonté du gouvernement américain d’accélérer la transition vers une production chimique durable et écologique par l’introduction et la mise en œuvre de solutions bas carbone.

- Expansion de l'utilisation dans les secteurs automobile et aérospatial : Les industries automobile et aérospatiale sont également les principaux utilisateurs finaux de produits chimiques de fonderie. L'utilisation d'alliages légers et de composites améliorés pour l'automobile vise à optimiser l'efficacité et à minimiser les émissions. Par conséquent, le besoin d'utiliser des liants, des résines et des revêtements haute performance en fonderie se fait de plus en plus sentir. Selon un rapport du Département de l'Énergie américain (DOE) sur la fonderie, près d'un tiers des pièces moulées aux États-Unis sont destinées au marché des voitures et des camions, ce qui souligne l'importance de la demande automobile pour les applications de fonderie. L'aérospatiale requiert également des produits chimiques de spécialité : revêtements résistants à la chaleur, moules de précision, alliages pour moteurs à turbines haute température et alliages résistants à la chaleur dans la structure des aéronefs.

Tendances des importations/exportations

Machines de fonderie américaines utilisées en métallurgie ou exportations de métaux par pays, 2023

NOUS | Partenaire | Valeur des exportations (en milliers de dollars américains) | Quantité (articles) |

Mexique | 10 393,52 | 315 | |

Turquie | 6 201,34 | 74 | |

Canada | 2 785,66 | 111 | |

Chine | 2 345,50 | 29 | |

Italie | 1 459,04 | 52 | |

Pologne | 1 305,46 | 47 | |

Allemagne | 1 272,42 | 46 | |

Brésil | 592,76 | 18 | |

Macédoine du Nord | 504,56 | 10 | |

Indonésie | 394,03 | 6 |

Source : WITS

Importations de machines de fonderie utilisées en métallurgie ou en production de métaux aux États-Unis, par pays, 2023

NOUS | Partenaire | Valeur à l'importation (1 000 USD) | Quantité (articles) |

Italie | 27 626,74 | 196 | |

République tchèque | 13 891,78 | 4 | |

Chine | 13 385,18 | 458 | |

Japon | 10 035,92 | 186 | |

Norvège | 6 303,91 | 20 | |

Canada | 6 140,10 | 1 100 | |

Finlande | 4 227,60 | 71 | |

Suisse | 4 046,76 | 129 | |

Royaume-Uni | 3 578,33 | 75 | |

Allemagne | 3 013,32 | 50 |

Source : WITS

Marché américain de la fonderie de métaux pour l'automobile 2017-2025 (en milliers de tonnes métriques)

Application | 2017 | 2019 | 2022 | 2025 | TCAC (2017–2025 ) |

Assemblages de carrosserie | 490.1 | 553.1 | 671,9 | 827.0 | 6,76% |

Pièces de moteur | 778.3 | 864.3 | 1 024,0 | 1 229,1 | 5,88% |

Pièces de transmission | 365,5 | 405.9 | 480,8 | 577,3 | 5,88% |

Total | 1 633,9 | 1 823,3 | 2 176,6 | 2 633,3 | 6,15% |

Source : science.osti.gov

Défis

- Coûts de la conformité environnementale et pression réglementaire : L’Agence américaine de protection de l’environnement (EPA) a instauré une réglementation stricte sur la qualité de l’air, qui impacte l’industrie de la fonderie. Afin de réduire la pollution atmosphérique et de préserver la santé publique, l’EPA a abaissé la norme maximale de qualité de l’air ambiant pour les particules fines (PM2,5) à 9 microgrammes par mètre cube en mars 2024. Cette réforme réglementaire est particulièrement problématique pour les producteurs de pièces moulées (notamment les PME), qui n’ont pas toujours les moyens d’investir dans des technologies de pointe en matière de contrôle de la pollution. L’augmentation des coûts de mise en conformité risque de peser sur leur situation financière et, par conséquent, de limiter leur compétitivité sur le marché de la fonderie. Par exemple, une étude menée par l’American Foundry Society a montré que l’adoption de normes environnementales strictes pourrait engendrer une hausse des coûts d’exploitation des fonderies, ce qui pourrait nuire à leur compétitivité.

- Pressions sur les prix dues aux droits de douane et à la volatilité des marchés : L’industrie de la fonderie n’échappe pas aux pressions sur les prix résultant des politiques commerciales internationales et des fluctuations du marché. Par exemple, les droits de douane imposés par le gouvernement américain sur l’acier ont entraîné une hausse des prix des matières premières, influençant ainsi la politique tarifaire des fabricants de pièces moulées. De plus, les variations du prix des matières premières, notamment le minerai de fer et la ferraille, compliquent davantage la fixation des prix. Par ailleurs, un rapport de l’Associated General Contractors of America (AGCA) indique que l’indice des prix à la production des matériaux et services utilisés dans la construction non résidentielle a augmenté de 2,6 % en juillet 2024, soit la plus forte hausse annuelle enregistrée depuis février 2023. Ces défis liés aux prix exigent des plans stratégiques et une maîtrise des coûts afin de garantir la rentabilité et la compétitivité sur le marché mondial de la fonderie.

Taille et prévisions du marché de la fonderie de métaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,3% |

|

Taille du marché de l'année de référence (2025) |

199,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

392,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la fonderie de métaux :

Analyse du segment d'application

Le secteur automobile et des transports devrait représenter la plus grande part du marché de la fonderie de métaux, soit 59,8 %, d'ici 2035. L'industrie automobile, soucieuse de privilégier les véhicules légers pour améliorer leur rendement énergétique et réduire leurs émissions, a entraîné une forte augmentation de la demande en fonderie de métaux, notamment pour l'aluminium. Le Département de l'Énergie des États-Unis estime qu'une réduction de 10 % du poids d'un véhicule permettrait de réaliser des économies de carburant de 6 à 8 %. Les matériaux légers comme l'aluminium, le magnésium, les composites de fibres de carbone et l'acier à haute résistance contribuent à alléger les composants du véhicule et à améliorer significativement son rendement énergétique. Ils permettent ainsi d'intégrer des systèmes de contrôle des émissions performants sans alourdir le véhicule, ce qui souligne l'importance des matériaux légers dans la conception automobile.

Les composants du moteur et de la transmission, ainsi que les pièces du châssis et de la suspension, sont les deux principaux moteurs de croissance du secteur automobile et des transports. Le Département de l'Énergie des États-Unis indique que le poids d'un véhicule peut être réduit jusqu'à 50 % grâce à l'utilisation de matériaux légers, tels que l'aluminium, le magnésium et l'acier à haute résistance, dans les pièces du moteur et de la transmission. Ceci améliore le rendement énergétique et les performances, et pourrait permettre d'économiser plus de 5 milliards de gallons de carburant par an d'ici 2030. Parallèlement, l'utilisation d'alliages légers dans les composants du châssis et de la suspension améliore la sécurité, la durabilité et le respect des normes d'émissions des véhicules en réduisant leur poids sans en altérer la résistance. Ces innovations permettent de répondre aux exigences réglementaires et à la demande croissante de véhicules économes en carburant. Elles jouent donc un rôle clé dans la croissance du marché de la fonderie de métaux destinés à l'industrie automobile.

Analyse des segments de matériaux

Le segment de l'aluminium devrait connaître la croissance la plus importante, avec une part de revenus de 49,6 % d'ici 2035, grâce à son utilisation dans l'industrie automobile et à sa recyclabilité, contribuant ainsi aux objectifs de développement durable mondiaux. Parmi ses atouts, on compte sa résistance à la corrosion et son rapport résistance/poids élevé, ce qui en fait un matériau de choix pour les blocs-moteurs, les pistons et d'autres composants essentiels. L'Association de l'aluminium estime qu'en 2030, la teneur en aluminium des camionnettes et des automobiles aux États-Unis atteindra en moyenne 252 kg par véhicule, contre 54 kg en 1980. Cette forte augmentation témoigne de l'utilisation accrue de l'aluminium dans l'industrie manufacturière, permettant d'alléger les véhicules, d'améliorer leur rendement énergétique et de respecter des normes d'émissions strictes. Cette projection illustre le rôle croissant de l'aluminium dans de nombreuses applications automobiles.

Les alliages d'aluminium présentent un meilleur rapport résistance/poids, une excellente résistance à la corrosion et une conductivité thermique élevée, ce qui explique leur utilisation dans les secteurs automobile et aérospatial. La demande croissante pour ces alliages est alimentée par le développement continu des alliages et l'amélioration des techniques de fonderie. Parallèlement, l'aluminium pur est indispensable en raison de sa conductivité électrique élevée et de sa recyclabilité. Il est principalement utilisé dans les secteurs de l'électricité, du bâtiment et de l'emballage, ce qui contribue à la croissance des marchés liés à l'urbanisation et à l'industrialisation. De plus, l'Association de l'aluminium promeut des exigences industrielles favorisant l'innovation et la durabilité dans la production et la fonderie d'aluminium.

Analyse des segments de processus

Le segment du moulage sous pression à haute pression (HPDC) devrait connaître une croissance significative entre 2026 et 2035, grâce à son utilisation intensive dans la fabrication de pièces légères et de haute précision, notamment pour les secteurs automobile et aérospatial. Au sein du Département de l'Énergie des États-Unis, l'efficacité du HPDC est reconnue pour la production de composants complexes nécessitant moins de matériaux et présentant des propriétés mécaniques améliorées. Ce procédé contribue à la réalisation des objectifs de développement durable, car l'utilisation de matériaux légers permet de réduire la consommation de carburant et les émissions des véhicules. Le HPDC permet également une production en cycle court, répondant ainsi à la demande industrielle croissante de composants métalliques durables produits en grande série à un coût abordable. Ces avantages ont permis au HPDC de devenir un facteur de croissance majeur dans le secteur de la fonderie, l'objectif de l'entreprise étant d'équilibrer performance, coût et impact environnemental.

Notre analyse approfondie du marché de la fonderie de métaux comprend les segments suivants :

| Segment | Sous-segment |

Matériel |

|

Processus |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la fonderie de métaux - Analyse régionale

Aperçu du marché Asie-Pacifique

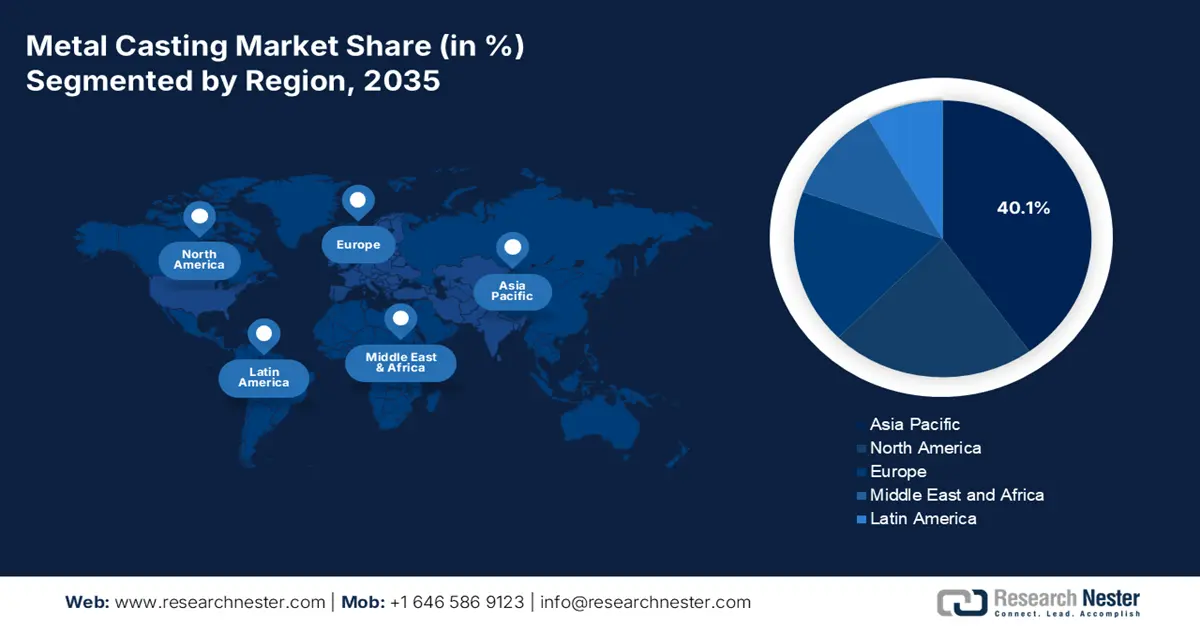

La région Asie-Pacifique devrait dominer le marché de la fonderie, avec une part de revenus de 40,1 % entre 2026 et 2035. Cette position s'explique par l'utilisation de méthodes de simulation pour la fonderie, qui améliorent la qualité des produits et la productivité. L'Organisation asiatique de la productivité (APO) souligne que l'efficacité du secteur manufacturier en Asie-Pacifique a permis d'accroître la productivité du travail de 3,5 % en moyenne entre 2018 et 2023, grâce à la mise en œuvre de technologies modernes telles que les logiciels de simulation de fonderie. Cet outil technologique minimise les défauts de fonderie, optimise la conception des moules et augmente les rendements, contribuant ainsi à une production durable. L'Organisation des Nations Unies pour le développement industriel (ONUDI) note que l'augmentation continue de la productivité dans les industries manufacturières, notamment la fonderie, est essentielle pour répondre à la demande croissante dans la région, en particulier dans les secteurs de l'automobile, de l'aérospatiale et de l'industrie lourde. Ces initiatives s'inscrivent dans les objectifs de développement régional visant à renforcer la compétitivité et la durabilité industrielles, et positionneront l'Asie-Pacifique comme un acteur majeur de la croissance mondiale du marché de la fonderie.

Le marché chinois devrait représenter la plus grande part de revenus de la région Asie-Pacifique entre 2026 et 2035. Cette situation repose sur son important tissu industriel, sa stratégie de développement des infrastructures et la demande générée par la croissance des secteurs automobile et mécanique. Par ailleurs, diverses initiatives gouvernementales favorisant la modernisation et le développement durable des fonderies ont consolidé la position dominante de la Chine. Les politiques gouvernementales encourageant la modernisation des fonderies, l'utilisation de technologies modernes en fonderie et la numérisation contribuent à une augmentation de la productivité et de la durabilité des activités de fonderie. À titre d'exemple, un rapport du National Institute of Standards and Technology (NIST) indique que la Chine a déjà créé au moins 33 centres de recherche et de développement (MIC) d'ici 2025, sous l'égide du ministère de l'Industrie et des Technologies de l'information (MIIT). Ces centres sont spécialisés dans les principales technologies de fabrication avancées applicables à des domaines tels que l'aérospatiale, les véhicules électriques, la robotique et les semi-conducteurs. Les MIC promeuvent la collaboration entre l'industrie, le monde universitaire et le gouvernement, la numérisation, les technologies de simulation et les pratiques de fabrication écologiques. De plus, l'impression 3D et les logiciels de simulation permettent de réduire les délais et d'améliorer l'efficacité, ce qui a contribué à la position de leader de la Chine dans l'industrie de la fonderie à l'échelle mondiale. Par exemple, des chercheurs de l'Université des sciences et technologies de Huazhong, dans la province du Hubei, ont inventé une nouvelle méthode d'impression 3D de métaux appelée micro-moulage et forgeage intelligents. Ce procédé, qui combine fonderie et forgeage, a permis d'améliorer considérablement la résistance et la fiabilité des moules métalliques, tout en minimisant les coûts et les délais grâce à la modélisation assistée par ordinateur.

Le marché de la fonderie en Inde devrait connaître la plus forte croissance annuelle composée de la région Asie-Pacifique, grâce à l'augmentation des investissements dans les infrastructures, à la croissance rapide du secteur automobile et au soutien constant du gouvernement à la mise en œuvre de technologies vertes dans les opérations de fabrication. Le gouvernement indien finance la recherche et le développement de matériaux et de procédés de fonderie avancés par l'intermédiaire du ministère des Produits chimiques et des Engrais et du Département des sciences et technologies (DST). Ces initiatives devraient accélérer l'émergence de l'Inde comme acteur majeur du marché de la fonderie.

Par ailleurs, l'industrie de la fonderie indienne, qui produit plus de 9 millions de tonnes par an, est le troisième producteur mondial de pièces moulées, et les PME représentent environ 80 % des unités de production. Le pôle de fonderie de Kolhapur, dans le Maharashtra, fournit également 600 000 tonnes de pièces, soit environ 8 % de la production totale de pièces moulées en Inde, utilisées par les principaux constructeurs automobiles et d'autres industries. Des organismes nationaux et internationaux contribuent à améliorer la productivité et la durabilité de ces fonderies énergivores grâce à des programmes d'efficacité énergétique et de modernisation. Ce développement et cette promotion structurée témoignent de l'importance croissante de la fonderie dans le contexte industriel et d'exportation de l'Inde.

Aperçu du marché nord-américain

D'ici 2035, le marché nord-américain de la fonderie devrait croître et représenter 22,3 % des revenus, grâce à la demande croissante des secteurs de l'automobile, de l'aérospatiale, de la construction et des machines industrielles. La région compte environ 2 950 établissements, dont plus de 80 % sont des PME qui emploient directement 225 000 personnes et produisent des pièces moulées d'une valeur supérieure à 18 milliards de dollars par an. Grâce au programme « Metall Casting Industry of the Future » du Département de l'Énergie des États-Unis, des technologies plus économes en énergie, des recherches de pointe, une productivité accrue, une réduction des déchets et une amélioration de l'impact environnemental font de l'Amérique du Nord un chef de file mondial en matière d'innovation et de compétitivité dans le secteur de la fonderie. Ce développement technologique continu et cette solide infrastructure industrielle sont les moteurs de la croissance soutenue du marché nord-américain de la fonderie. Le secteur des transports y joue un rôle primordial. Par exemple, en 2024, on comptait environ 16 107 023 véhicules, soit 10 562 188 unités aux États-Unis, 1 342 647 au Canada et 4 202 642 au Mexique. Cette importante production de pièces automobiles est le moteur de l’expansion du marché de la fonderie en Amérique du Nord. En effet, la demande croissante de métaux coulés dans les secteurs du transport et de la production, le développement de nouvelles technologies et l’expansion du marché dans toute la région en sont des facteurs clés.

Le marché américain devrait dominer la région nord-américaine d'ici 2035, principalement grâce à la croissance des secteurs automobile et de la construction. En 2023, l'Agence de protection de l'environnement (EPA) a mené des actions sur les marchés commerciaux américains afin de promouvoir de nouveaux procédés chimiques durables. De ce fait, plus de 51 nouveaux procédés ont été mis en place, réduisant ainsi la production de déchets dangereux dès 2021. Par ailleurs, le secteur américain de la fonderie, qui représente plus de 50 milliards de dollars, emploie directement plus de 160 000 personnes et en génère 300 000 autres dans sa chaîne d'approvisionnement, ce qui en fait un maillon essentiel du processus de fabrication. Les États-Unis comptent plus de 1 900 fonderies, principalement implantées dans des États clés comme l'Ohio, la Californie et le Michigan. Ils se classent au troisième rang mondial pour la production de pièces moulées et au deuxième rang pour la productivité par usine. Cette solide infrastructure industrielle et cette main-d'œuvre qualifiée sont les fondements du développement de la fonderie, devenue un élément crucial de nombreux secteurs tels que l'automobile, l'aéronautique et les infrastructures.

Le marché canadien devrait connaître une expansion constante grâce aux investissements gouvernementaux visant à promouvoir les énergies propres et la fabrication durable. À l'instar des programmes similaires mis en place dans l'industrie chimique canadienne (Responsible Care), qui encouragent l'amélioration continue et progressive des performances en matière de santé, de sécurité et d'environnement, les plans définissent des objectifs pour accompagner le secteur de la fonderie dans sa transition vers des pratiques plus durables et responsables. De plus, le groupe de recherche et développement METEALTec (CNRC Canada) est à l'origine de cette initiative, qui contribue au développement de l'industrie canadienne de la fonderie par la mise en place de technologies de pointe dans les procédés de fabrication, le développement de nouveaux matériaux et la promotion du développement durable. Comptant 23 membres industriels actifs et un budget annuel de recherche et développement d'environ 2,5 millions de dollars, METEALTec est un chef de file en matière de productivité, de numérisation et de réduction de l'impact environnemental dans l'ensemble du secteur de la fabrication métallique, ce qui renforce les marchés canadiens. Par ailleurs, selon le rapport de l'USITC, METEALTec est un partenaire essentiel pour la fourniture de pièces de fonderie en fonte lourde aux États-Unis, compte tenu des importants volumes d'exportation enregistrés par ce pays au cours de la période étudiée. L'orientation vers l'exportation de l'industrie canadienne de la fonderie et le respect des ordonnances antidumping soulignent le fait qu'elle fait partie intégrante des chaînes d'approvisionnement nord-américaines en matière de fonderie de métaux, et cet aspect est un indicateur de forte croissance du marché en raison de la demande accrue dans les secteurs des infrastructures et des services publics.

Aperçu du marché européen

Le marché européen de la fonderie devrait connaître une croissance soutenue entre 2026 et 2035, portée par l'essor de la production de pièces moulées en métaux ferreux et autres produits de fonderie dans la région. Ce secteur regroupe environ 6 000 fonderies qui ont produit près de 10,7 millions de tonnes de pièces moulées en métaux ferreux en 2021, soit une augmentation de 17,6 % par rapport à l'année précédente. Représentant 12 % de la production totale de pièces moulées sur le continent, l'industrie emploie environ 260 000 personnes et génère un chiffre d'affaires d'environ 41 milliards d'euros. Les secteurs de l'automobile, de la mécanique générale et de la construction contribuent à cette croissance, et l'utilisation de matériaux légers tels que l'aluminium et le magnésium pour les pièces moulées s'oriente de plus en plus vers ce type de produits.

Par ailleurs, l'industrie sidérurgique britannique a généré 2 milliards de livres sterling dans l'économie du Royaume-Uni (0,1 % du PIB et 1,2 % de la production manufacturière). Elle employait environ 1 100 entreprises et subventionnait 33 400 emplois en 2019. Malgré la concurrence mondiale et les prix nationaux, ce secteur demeure important, car le gouvernement se préoccupe de sa politique d'approvisionnement, de la décarbonation et du remboursement des coûts énergétiques afin de maintenir la croissance et la compétitivité de la fonderie et de la sidérurgie. En Allemagne, le secteur produit annuellement plus de 638 000 tonnes de pièces moulées sous pression en aluminium, dont une part importante est constituée de pièces en métaux non ferreux. Il s'agit du plus grand marché de la fonderie en Europe en termes de chiffre d'affaires, derrière les industries automobile et mécanique.

Acteurs clés du marché de la fonderie de métaux :

- DuPont

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Milliken & Compagnie

- Tissus de protection TenCate

- Teijin Limited

- Solvay SA

- Produits de performance PBI

- WL Gore & Associés

- Koninklijke Ten Cate BV

- Auburn Manufacturing

- Protection du rempart

- SRF Limited

- Klopman International

- Taiwan KK Corp.

- TOYOBO Co., Ltd.

- Société Kaneka

Le marché mondial de la fonderie est très concurrentiel, et les acteurs clés mettent en œuvre différentes stratégies pour consolider leurs positions et étendre leur présence sur le marché. Le développement durable est devenu une tendance majeure ; de nombreuses entreprises adoptent des pratiques commerciales respectueuses de l'environnement. Les partenariats, les fusions et les acquisitions se multiplient dans le secteur de la fonderie. Par ailleurs, l'investissement continu en R&D pour développer des matériaux performants et des procédés de fonderie optimaux est essentiel pour assurer la croissance et un avantage concurrentiel à long terme.

Développements récents

- En octobre 2024, Handtmann a inauguré une usine de fonderie géante à Biberach, en Allemagne, la première en Europe à utiliser le moulage sous pression à grande échelle. En fabriquant en une seule coulée de grandes pièces structurelles en aluminium (par exemple, des boîtiers de batterie ou même des pièces entières de véhicule), la fonderie géante permet de réduire considérablement le nombre d'étapes de production et les coûts associés. Cette invention peut aider l'industrie automobile à réussir sa transition vers les véhicules électriques en améliorant l'intégrité structurelle et l'efficacité des matériaux. Cet investissement contribuera à renforcer ses efforts pour transformer le secteur grâce à des solutions de fonderie de métaux performantes et efficaces.

- En août 2024 , UBE Machinery Corporation a présenté au Japon une machine de fonderie sous pression ultra-large révolutionnaire, dotée d'une force de fermeture de 9 000 tonnes, capable de produire des pièces de carrosserie automobile de très grande taille. Cette machine permet de fabriquer en une seule opération des pièces structurelles complexes et de grande taille, améliorant ainsi l'efficacité et la conception de véhicules légers, éléments essentiels à la création de véhicules électriques. Cette innovation représente une avancée majeure dans la technologie de la fonderie sous pression et contribuera à la transition du secteur automobile vers des processus de production intégrés et durables. Elle devrait également renforcer la compétitivité sur le marché mondial.

- En mars 2024, Boston Metal a inauguré une filiale brésilienne de production de métaux à haute valeur ajoutée, basée sur sa technologie d'électrolyse d'oxyde fondu (MOE). Cette installation représente une avancée majeure vers une production de métaux durable, avec pour objectif la valorisation des déchets miniers pour la récupération des métaux, dans le but de développer une production d'acier vert d'ici 2026. Située à Minas Gerais, au Brésil, la filiale contribue à l'économie circulaire en transformant les scories utilisées dans la production de métaux en d'autres sources de revenus. L'entreprise prévoit d'accroître ses effectifs de 80 à plus de 250 personnes. Ce projet s'inscrit dans la tendance du secteur de la fonderie à adopter des technologies plus respectueuses de l'environnement et moins énergivores, rendant ainsi le processus de production plus durable et réduisant son impact environnemental.

- Report ID: 5133

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Fonderie de métaux Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert