Perspectives du marché des dérivés du lithium :

Le marché des dérivés du lithium dépassait 5,18 milliards USD en 2025 et devrait dépasser 9,1 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 5,8 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur des dérivés du lithium est estimée à 5,45 milliards USD.

De plus, les équipements de manutention se sont également améliorés pour répondre à l'évolution des besoins des différents secteurs, conséquence de l'automatisation croissante des industries. Ce secteur a connu plusieurs avancées technologiques au fil du temps. Ces avancées technologiques nécessitent des solutions alimentées par batterie, notamment pour les chariots élévateurs, les engins de manutention et de levage automatisés tels que les AGV, les équipements de levage et les systèmes intralogistiques. Les chariots élévateurs, les robots et les équipements de servitude au sol font partie des nombreux engins de manutention qui utilisent de plus en plus de batteries lithium-ion. Contrairement aux batteries au plomb, dont la charge réduite affecte négativement la vitesse et la capacité de levage, ces batteries fournissent en permanence une puissance adéquate, quelle que soit la charge restante.

Par ailleurs, l'essor du commerce mondial des engins de levage, notamment les chariots élévateurs, les grues et les équipements de manutention automatisés, stimule considérablement le marché des dérivés du lithium en raison de l'adoption croissante des batteries lithium-ion dans les véhicules industriels. Cette tendance devrait se poursuivre, les industries recherchant des solutions énergétiques rentables, écologiques et à haut rendement pour leurs opérations de manutention et de logistique.

|

Pays |

Chiffre d'affaires des exportations de machines de levage (milliards USD) |

Pays |

Chiffre d'affaires des importations d'engins de levage (milliards USD) |

|

Chine |

6,88 |

États-Unis |

5,58 |

|

Allemagne |

5,16 |

Allemagne |

2,32 |

|

Italie |

2,48 |

Royaume-Uni |

1,44 |

|

Pays-Bas |

1,82 |

France |

1,38 |

|

États-Unis |

1,79 |

Chine |

1,3 |

Source : OEC

L’Observatoire de la complexité économique (OEC) a indiqué qu’avec un volume d’échanges commerciaux total de 35,1 milliards de dollars en 2022, les machines de levage se classaient au 127e rang mondial en termes d’échanges de produits. Les exportations d'engins de levage ont augmenté de 5,05 % entre 2021 et 2022, passant de 33,4 milliards USD à 35,1 milliards USD. Le commerce d'engins de levage représente 0,15 % du commerce mondial.

Clé Dérivés du lithium Résumé des informations sur le marché:

Points forts régionaux :

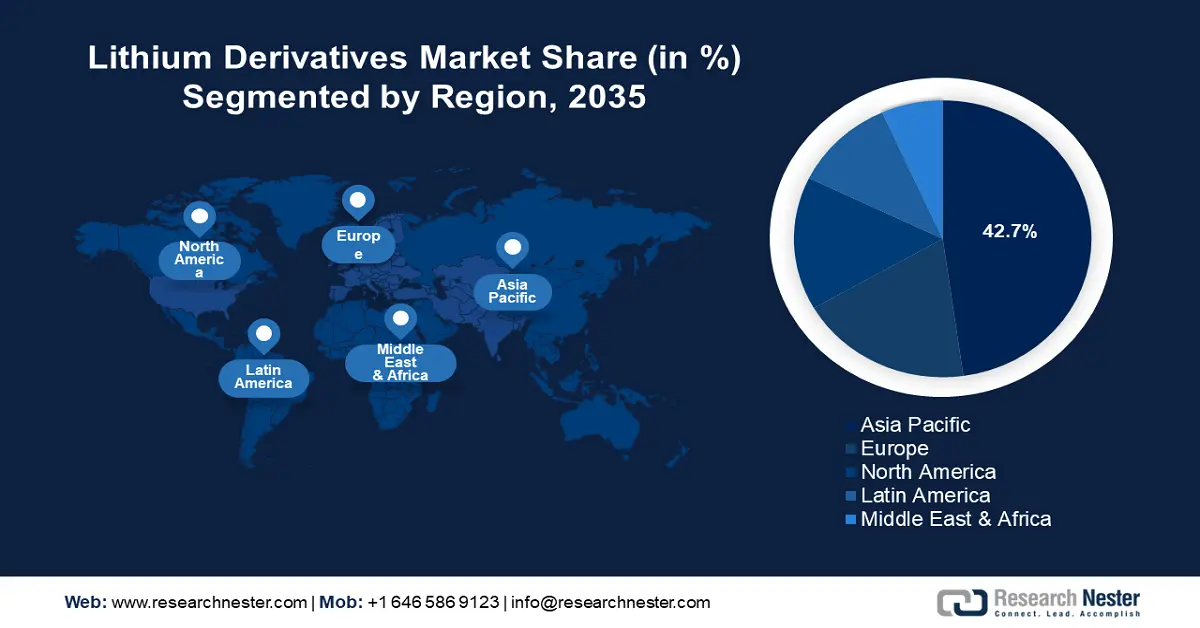

- L'Asie-Pacifique domine le marché des dérivés du lithium avec une part de marché de 42,7 %, portée par l'essor des secteurs de l'électronique et des véhicules électriques, garantissant une croissance robuste jusqu'en 2035.

- Le marché européen des dérivés du lithium devrait connaître une croissance rapide entre 2026 et 2035, grâce à l'adoption des véhicules électriques et à l'expansion des giga-usines.

Analyses sectorielles :

- Le segment du carbonate de lithium devrait détenir une part de marché de 36 % d’ici 2035, grâce à son utilisation croissante dans la fabrication de verre, de céramique et de batteries lithium-ion, ainsi qu’à la demande croissante de véhicules électriques et de solutions de stockage d’énergie.

- Le segment des batteries devrait conquérir une part significative du marché des dérivés du lithium entre 2026 et 2035, grâce au besoin croissant de batteries lithium-ion dans l’automobile, l’électronique grand public et le stockage d’énergie.

Principales tendances de croissance :

- Forte demande dans les applications industrielles et pharmaceutiques

- Développement des capacités de raffinage et d'extraction

Défis majeurs :

- Augmentation des prix du lithium

- Influences géopolitiques

- Acteurs clés :Albemarle Corporation, FMC Corporation, SQM SA, Tianqi Lithium Corp, Ganfeng Lithium Co., ltd., General Lithium (Haimen) Corporation, ZHONGHE Co., Ltd., Cornish Lithium Plc., Exxon Mobil Corporation, LG Chem Ltd.

Mondial Dérivés du lithium Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 5,18 milliards USD

- Taille du marché 2026 : 5,45 milliards USD

- Taille du marché projetée : 9,1 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 5,8 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 42,7 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Australie, États-Unis, Japon, Allemagne

- Pays émergents : Chine, Japon, Corée du Sud, Inde, Brésil

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des dérivés du lithium :

Moteurs de croissance

- Forte demande dans les applications industrielles et pharmaceutiques : Dans les secteurs industriels, le carbonate de lithium et l'hydroxyde de lithium sont largement utilisés dans la production de céramique, de verre, de lubrifiants et de systèmes de traitement de l'air. Leur capacité à améliorer la durabilité, la résistance à la chaleur et l'efficacité les rend essentiels pour les applications haute performance. De plus, les graisses à base de lithium offrent une stabilité thermique supérieure, ce qui profite à des secteurs tels que l'automobile, l'aérospatiale et la machinerie lourde. Dans l'industrie pharmaceutique, les composés de lithium, notamment le carbonate de lithium, sont un ingrédient clé des thymorégulateurs utilisés pour traiter le trouble bipolaire et la dépression.

La prévalence croissante des troubles mentaux et l'augmentation des investissements dans les soins de santé stimulent la demande pour ces médicaments. L'Organisation mondiale de la Santé a indiqué qu'environ 40 millions de personnes, soit 0,53 % de la population mondiale, ou 1 adulte sur 150, souffraient de trouble bipolaire en 2019. Bien que les hommes et les femmes soient presque aussi susceptibles de souffrir de trouble bipolaire, les données actuellement disponibles montrent que ce trouble est plus fréquemment diagnostiqué chez les femmes. Ainsi, face à la recherche de matériaux haute performance par les industries et à la demande croissante du secteur de la santé, les dérivés du lithium deviennent indispensables, alimentant ainsi l'expansion du marché mondial des dérivés du lithium. - Développement des capacités de raffinage et d'extraction : Le développement de techniques d'extraction minière durables, notamment l'extraction directe du lithium (DLE), améliore l'efficacité tout en réduisant l'impact environnemental. De plus, l'augmentation des capacités de raffinage locales contribue à rationaliser les chaînes d'approvisionnement, à réduire la dépendance aux importations et à stabiliser les prix, rendant les dérivés du lithium plus accessibles pour les applications en aval. Cette croissance de l'offre soutient directement le marché mondial en pleine expansion des batteries lithium-ion, renforçant ainsi la transition vers les énergies propres et les transports électrifiés.

En juillet 2024, Eramet est devenue la première entreprise européenne à produire du carbonate de lithium de qualité batterie à l'échelle industrielle en ouvrant son site d'extraction directe de lithium en Argentine. À pleine capacité, Centenario Phase 1 devrait extraire et fabriquer 24 000 t/an de carbonate de lithium de qualité batterie, ce qui la place dans le premier quartile de la courbe des coûts du secteur du lithium. De plus, avec une demande croissante de la part des fabricants de véhicules électriques (VE), de solutions de stockage d'énergie et d'électronique grand public, les pays riches en ressources en lithium, comme l'Australie, le Chili, l'Argentine et la Chine, investissent massivement dans de nouveaux projets d'extraction et des technologies de raffinage avancées.

Production minière mondiale de lithium par pays, 2022

|

Classement |

Pays |

Tonnes |

Pourcentage du total |

|

1 |

Australie |

61 000 |

47,2 % |

|

2 |

Chili |

39 000 |

30,2 % |

|

3 |

Chine |

19 000 |

14,7 % |

|

4 |

Argentine |

6 200 |

4,8 % |

|

5 |

Brésil |

2 200 |

1,7 % |

|

6 |

Zimbabwe |

800 |

0,6 % |

|

7 |

Portugal |

600 |

0,5 % |

|

8 |

Canada |

500 |

0,4 % |

|

Total mondial |

|

129 300 |

100,0 % |

Source : Gouvernement du Canada

Le Forum économique mondial a révélé que la demande de lithium devrait augmenter pour atteindre 1,5 million de tonnes d’équivalent carbonate de lithium (ECL) d’ici 2025 et plus de 3 millions de tonnes d’ici 2030, en raison de l’augmentation de la production mondiale de batteries et de véhicules électriques.

Défis

- Augmentation des prix du lithium : La flambée des prix du lithium peut freiner considérablement la croissance du marché des dérivés du lithium en augmentant les coûts de production et en réduisant les marges bénéficiaires des fabricants, ce qui peut entraîner une hausse des prix des produits finis. Cette flambée des coûts peut ralentir les investissements dans des applications critiques, telles que les batteries lithium-ion pour véhicules électriques et les systèmes de stockage d'énergie renouvelable, et, à terme, freiner la demande du marché des dérivés du lithium. Pour relever ces défis, les accords et contrats à long terme pour l'approvisionnement futur en lithium offrent une solution stratégique. En garantissant un approvisionnement régulier et prévisible en lithium à des prix prédéterminés, ces contrats contribuent à stabiliser les coûts de production et à réduire l'exposition à la volatilité du marché. Cela permet non seulement aux fabricants de planifier leurs investissements avec plus de certitude, mais aussi de renforcer la résilience de la chaîne d'approvisionnement, favorisant ainsi une croissance soutenue du marché des dérivés du lithium malgré les fluctuations inhérentes au prix du lithium brut. La croissance constante des contrats à terme sur le lithium témoigne du besoin des investisseurs de visibilité sur les prix et d'outils de gestion des risques pour réduire les risques liés à leurs investissements et financer de nouveaux projets.

- Influences géopolitiques : Dans les régions où règnent l'instabilité politique ou l'imprévisibilité des politiques, les investissements dans les infrastructures d'extraction et de raffinage peuvent être retardés ou interrompus, ce qui entraîne une réduction des capacités de production et un approvisionnement irrégulier en lithium brut. Cette volatilité peut entraîner de brusques fluctuations de prix et entraver la planification à long terme des fabricants qui dépendent d'un flux constant de lithium pour la production de produits dérivés. De plus, ces perturbations limitent l'accès aux technologies et à l'expertise essentielles, aggravant ainsi les difficultés d'approvisionnement.

Pour résoudre ce problème, des politiques gouvernementales favorables à l'exploitation minière, aux normes environnementales et aux réglementations d'exportation peuvent stimuler la production. Les entreprises peuvent également diversifier leurs chaînes d'approvisionnement en investissant dans des activités d'extraction et de raffinage dans des régions où l'environnement politique est stable, réduisant ainsi leur dépendance à un seul pays ou à une seule région. En outre, la promotion des partenariats public-privé et la collaboration avec les organisations internationales peuvent favoriser le développement de cadres juridiques et réglementaires solides, garantissant ainsi des conditions opérationnelles plus cohérentes.

Taille et prévisions du marché des dérivés du lithium :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,8% |

|

Taille du marché de l'année de base (2025) |

5,18 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

9,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dérivés du lithium :

Type (hydroxyde de lithium, carbonate de lithium, concentré de lithium, lithium métal, butyl lithium, chlorure de lithium, autres)

Le segment du carbonate de lithium devrait représenter plus de 36 % du marché des dérivés du lithium d'ici fin 2035. La croissance de ce segment s'explique par son utilisation croissante dans la fabrication de verre, de céramique et de batteries lithium-ion. Grâce à ses propriétés chimiques et physiques supérieures, le carbonate de lithium constitue une matière première essentielle à la production de produits chimiques et de produits à base de lithium. Il joue un rôle essentiel dans le développement de matériaux céramiques et verriers aux caractéristiques améliorées, notamment une durabilité et une résistance thermique élevées.

Par ailleurs, il existe un potentiel de développement important dans plusieurs domaines, notamment l'augmentation des capacités de production de carbonate de lithium, l'exploration de nouvelles applications dans des secteurs comme l'électronique et l'aérospatiale, et l'investissement dans la recherche et le développement pour améliorer les performances des batteries. Les tendances récentes incluent le développement de batteries solides à plus forte densité énergétique, l'intégration de l'intelligence artificielle dans les systèmes de gestion de batteries et la recherche de méthodes d'extraction innovantes visant à réduire les coûts de production. Dans les années à venir, le marché devrait maintenir sa croissance grâce à la demande croissante de véhicules électriques et au besoin de solutions de stockage d'énergie fiables.

Applications (batteries, lubrifiants, médicaments, métallurgie, verre et céramique, fusion et alliages d'aluminium, polymères, autres)

Par application, le segment des batteries sur le marché des dérivés du lithium devrait gagner une part significative au cours de la période étudiée. Cette domination est portée par le besoin croissant de batteries, notamment de batteries lithium-ion, dans divers secteurs, notamment l'électronique grand public, l'automobile et les systèmes de stockage d'énergie. L'Agence internationale de l'énergie a indiqué que la demande de batteries lithium-ion (Li-ion) pour l'automobile est passée d'environ 330 GWh en 2021 à 550 GWh en 2022, principalement en raison de la hausse des ventes de voitures particulières électriques, dont les nouvelles immatriculations ont augmenté de 55 % en 2022 par rapport à 2021. Grâce à leur capacité exceptionnelle de stockage d'énergie et à leur potentiel électrochimique élevé, les dérivés du lithium, en particulier les composés du lithium comme l'hydroxyde et le carbonate de lithium, sont essentiels à la production de batteries lithium-ion.

Notre analyse approfondie du marché mondial des dérivés du lithiumcomprend les segments suivants :

|

Type |

|

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des dérivés du lithium :

Statistiques du marché Asie-Pacifique

La région Asie-Pacifique devrait représenter plus de 42,7 % du chiffre d'affaires du marché des dérivés du lithium d'ici fin 2035. La croissance du marché régional est influencée par l'essor rapide du secteur de l'électronique et la popularité croissante des véhicules électriques. La région Asie-Pacifique est devenue un pôle de production d'électronique grand public et a connu des développements notables dans la fabrication électronique. De plus, grâce aux efforts des gouvernements en faveur de la neutralité carbone et aux avancées technologiques continues, le marché des dérivés du lithium devrait connaître une croissance significative.

La Chine est devenue une puissance majeure, exerçant une autorité sans précédent sur la chaîne d'approvisionnement mondiale du lithium. Elle joue un rôle crucial dans cette industrie majeure, comme en témoigne le fait que six des dix premiers producteurs mondiaux de batteries lithium-ion sont chinois. La Chine est désormais l'épicentre de la fabrication et du raffinement des batteries lithium-ion grâce à sa suprématie, soutenue par une aide gouvernementale stratégique et une intégration verticale rigoureuse, accélérant ainsi la croissance du marché des dérivés du lithium. L'Organisation pour la recherche sur la Chine et l'Asie a indiqué que la Chine détenait 80 % de la production mondiale de produits chimiques à base de lithium, 78 % de la production de cathodes et 70 % de la fabrication de cellules pour le secteur des voitures électriques, tout en détenant moins de 7 % des gisements mondiaux de lithium. En 2022, la Chine détenait 75 % de la capacité mondiale de production de batteries. De plus, en Inde, les initiatives gouvernementales, telles que les subventions et les incitations dans le cadre du programme FAME (Faster Adoption and Manufacturing of Electric Vehicles), stimulent encore la demande. En juillet 2023, le Bureau d'information de la presse et le Bureau central de la communication ont annoncé que le ministère des Industries lourdes avait alloué un budget total de 1,15 milliard de dollars américains à la mise en œuvre de la phase II du programme FAME India (Frequency Adoption and Manufacturing of (hybrid &) Electric Vehicles in India). L'objectif principal de cette phase est de faciliter l'électrification des transports publics et partagés. De plus, le programme vise à stimuler la demande pour 7 090 bus électriques, 500 000 véhicules à trois roues électriques, 55 000 véhicules de tourisme à quatre roues électriques et 1 000 000 de deux roues électriques.

Par ailleurs, le programme prévoit le développement des infrastructures de recharge nécessaires à cette transition. L'Inde s'efforce de réduire sa dépendance aux importations de lithium en explorant les réserves nationales dans des États comme le Jammu-et-Cachemire, le Karnataka, le Rajasthan et le Jharkhand, qui semblent prometteuses pour le développement d'une chaîne de valeur locale de fabrication de batteries. Le ministère des Mines a créé Khanji Bidesh India Limited (KABIL) afin de s'approvisionner en minéraux stratégiques provenant de l'étranger. En janvier 2024, KABIL a signé un accord de 24 millions de dollars US pour l'exploration de lithium dans cinq zones en Argentine, lui accordant des droits exclusifs d'évaluation et de prospection.

Analyse du marché européen

Le marché européen des dérivés du lithium devrait connaître une croissance rapide au cours de la période de projection. L'adoption croissante des véhicules électriques (VE), conjuguée aux politiques gouvernementales favorisant la production de batteries et les solutions de stockage d'énergie, a considérablement stimulé la demande de composés à base de lithium. Selon l'Agence européenne pour l'environnement, en 2023, les 27 États membres de l'UE ont enregistré de nouvelles avancées dans l'adoption des véhicules électriques, voitures et camionnettes comprises. 7,7 % des nouvelles immatriculations de camionnettes et 22,7 % des nouvelles immatriculations d'automobiles concernaient des voitures électriques. Le nombre de nouveaux véhicules électriques immatriculés est passé de 2 millions en 2022 à 2,4 millions en 2023. De plus, l'expansion des petites et moyennes entreprises (Gig Factory) sur le continent, ainsi que les progrès en matière de recyclage des batteries et d'innovation, renforcent encore le marché, faisant des dérivés du lithium un élément essentiel de la transition énergétique européenne.

Par ailleurs, le marché des dérivés du lithium est en pleine expansion au Royaume-Uni et en Allemagne, en raison de la demande croissante de lithium, composant essentiel des batteries de véhicules électriques et des systèmes de stockage d'énergie renouvelable. Alors que ces deux pays visent à réduire leurs émissions de carbone et à adopter des sources d'énergie plus propres, la transition vers les véhicules électriques et le développement des solutions de stockage d'énergie ont entraîné une forte hausse de la demande de lithium. Cette croissance du marché des dérivés du lithium est également soutenue par les progrès technologiques des batteries et le besoin de systèmes de stockage d'énergie plus performants.

Principaux acteurs du marché des dérivés du lithium :

- Albemarle Corporation

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- FMC Corporation

- SQM SA

- Tianqi Lithium Corp

- Ganfeng Lithium Co., ltd.

- General Lithium (Haimen) Corporation

- ZHONGHE Co., Ltd.

- Cornish Lithium Plc.

- Exxon Mobil Corporation

- LG Chem Ltd.

Les principaux acteurs du marché des dérivés du lithium investissent massivement dans la recherche et le développement afin d'élargir leur offre de produits, ce qui stimulera la croissance du marché. Pour renforcer leur présence, les acteurs du marché mènent également diverses initiatives stratégiques, notamment le lancement de nouveaux produits, la conclusion d'accords contractuels, des fusions et acquisitions, l'augmentation des investissements et la collaboration avec d'autres organisations. Pour prospérer dans un environnement de plus en plus concurrentiel, l'industrie des dérivés du lithium doit proposer des solutions rentables qui lui permettent de perdurer et de se développer.

Développements récents

- En novembre 2024, Cornish Lithium a officiellement inauguré la première usine de démonstration d'hydroxyde de lithium à faibles émissions du Royaume-Uni, marquant une étape importante dans la transition du pays vers les énergies renouvelables d'ici 2030.

- En novembre 2024, Exxon Mobil Corporation et LG Chem ont signé un protocole d'accord non contraignant visant à établir un accord d'achat pluriannuel portant sur une production maximale de 100 000 tonnes de carbonate de lithium.

- Report ID: 7111

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Dérivés du lithium Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.