Taille, prévisions et tendances du marché mondial de la gestion de la température intravasculaire pour la période 2025-2037

Gestion de la température intravasculaire La taille du marché était évaluée à 1,5 milliard USD en 2024 et devrait atteindre 3,7 milliards USD d'ici fin 2037, avec un TCAC de 8,1 % au cours de la période de prévision (2025-2037). En 2025, la taille du secteur de la gestion de la température intravasculaire est estimée à 1,6 milliard USD.

L'incidence croissante des événements de santé, tels que les arrêts cardiaques et les accidents vasculaires cérébraux (AVC), nécessitant des soins spécialisés, crée une forte croissance du marché. Selon un rapport de 2023 de ScienceDirect, 10,0 % et 50,0 % de la mortalité et des décès cardiovasculaires dans le monde sont dus à des arrêts cardiaques extrahospitaliers (ACEH). De même, en 2021, les chiffres de prévalence, d'incidents et de décès dus aux AVC dans le monde étaient de 93,8 millions, 11,9 millions et 7,0 millions, soit une augmentation massive de 86,0 %, 70,0 % et 44,0 %, respectivement, par rapport à 1990 et 2021, respectivement (NLM). Par ailleurs, le taux mondial d'incidence des accidents vasculaires cérébraux ischémiques standardisés selon l'âge devrait atteindre 89,3 pour 100 000 d'ici 2030 (American Heart Association).

De plus, l'augmentation des facteurs de risque, tels que le vieillissement rapide de la population et l'incidence croissante des maladies cardiovasculaires (MCV) dans le monde, aggrave ce bassin de patients. À cet égard, l'OMS prévoit que le nombre mondial de personnes âgées de plus de 60 ans dépassera 2,1 milliards d'ici 2050, contre 1,4 milliard en 2024. Parallèlement, la prévalence et la mortalité brute mondiales des MCV devraient augmenter de 90,0 % et de 73,4 % d'ici 2050, par rapport à 2025 (NIH). D'autre part, les dépenses mondiales liées aux accidents vasculaires cérébraux (AVC) devraient doubler d'ici 2050, contre 890 milliards USD en 2021 (NLM). Ainsi, le fardeau économique croissant de ces affections pousse les acteurs du marché à proposer des options plus accessibles et plus abordables.

Grâce aux efforts continus visant à établir des tarifs standardisés et abordables pour les payeurs, les entreprises investissent dans la R&D. L'indice des prix à la production (IPP) et l'indice des prix à la consommation (IPC) de ce secteur ont enregistré une hausse annuelle de 4,5 % et 4,0 % entre 2023 et 2024. Par conséquent, les fabricants de ce secteur s'attachent à réduire le coût global de production des composants (cathéters et systèmes de refroidissement) et l'utilisation de la main-d'œuvre. En outre, l’optimisation de la chaîne d’approvisionnement nationale en matières premières pour les médicaments sensibles de qualité médicale, utilisés dans les dispositifs de gestion de la température intravasculaire (IVTM), est également cruciale pour atteindre l’objectif discuté.

Secteur de la gestion de la température intravasculaire : moteurs de croissance et défis

Moteurs de croissance

- Afflux massif de capitaux dans la recherche et le développement : Le besoin d'outils et de composants de dispositifs avancés pour la gestion des patients incite les fabricants du marché de la gestion de la température intravasculaire à investir davantage dans les projets de R&D. Leurs initiatives collaboratives et stratégiques permettent de développer un pipeline de nouvelle génération offrant de meilleurs résultats, une plus grande facilité d'utilisation et une plus grande adaptabilité. Cela permet aux milieux médicaux de répondre aux besoins non satisfaits de chaque individu en simplifiant et en personnalisant le pronostic thérapeutique. Par exemple, en novembre 2023, ZOLL a obtenu l'autorisation 510(k) de la FDA pour ses deux nouveaux produits de sa gamme Thermogard, les systèmes de gestion de la température HQ et XP, destinés aux adultes souffrant d'hyperthermie.

- Investissements et efforts gouvernementaux pour améliorer les soins médicaux : Compte tenu de la gravité des maladies associées, plusieurs autorités de santé publique encouragent activement les investissements sur le marché. Leur objectif de rendre des soins médicaux de qualité accessibles à tous les patients grâce à des politiques de remboursement adéquates et à des régimes subsidiaires incite les fabricants et les consommateurs de technologies médicales à faire progresser ce secteur. En témoigne également la hausse des dépenses de Medicare consacrées aux services hospitaliers ambulatoires, y compris les technologies de pointe, qui ont dépassé les 80,5 milliards USD en 2023.

Croissance historique du nombre de patients et implications pour le marché de la gestion de la température intravasculaire (IVTM) + fabricants de D5

L'utilisation des solutions de gestion de la température intravasculaire a connu un essor considérable pendant la pandémie de COVID-19. Cet événement a sensibilisé davantage les patients cardiaques du monde entier à la détection et à l'intervention précoces. Plus précisément, l'utilisation des systèmes de gestion de la température intravasculaire (IVTM) a considérablement augmenté parmi les résidents en soins intensifs et les professionnels de santé associés. Même après le début de la pandémie, l'augmentation du nombre de patients, due à plusieurs facteurs de risque, incite les autorités des pays en développement à investir davantage dans l'allocation des ressources et l'adoption de nouvelles technologies.

Croissance mondiale du bassin de patients (2010-2020)

|

Pays |

Base de patients 2010 (en millions) |

Base de patients 2020 (en millions) |

Taux de croissance (dans %) |

|

NOUS |

0,52 |

1.4 |

140,4 |

|

Allemagne |

0,34 |

0,8 |

100,5 |

|

France |

0,23 |

0,6 |

100,2 |

|

Espagne |

0,11 |

0,5 |

200,4 |

|

Australie |

0,07 |

0,3 |

200,3 |

|

Japon |

0,09 |

0,4 |

185,3 |

|

Inde |

0,05 |

0,3 |

400.1 |

|

Chine |

0,04 |

0,4 |

400,5 |

Opportunités de revenus pour les fabricants de dispositifs intravasculaires (DIV)

Une observation approfondie de la démographie historique et actuelle a permis d'établir statistiquement le potentiel de revenus du marché de la gestion de la température intravasculaire. De plus, l'augmentation prévue du nombre de patients devrait également générer des flux de trésorerie plus importants pour les principaux acteurs du secteur. Les pays émergents tels que l’Inde et la Chine présentent de grandes opportunités d’investissement en raison d’une large base de consommateurs et d’initiatives gouvernementales. De plus, la modernisation stratégique du portefeuille de produits et la R&D collaborative devraient élargir le champ d'action pour mener des activités rentables dans les régions développées et en développement.

Représentation tabulaire des opportunités estimées

|

Entreprise |

Stratégie |

Chiffre d'affaires estimé (en USD) |

Notes d'impact |

|

ZOLL Medical |

Innovation produit |

50,3 millions |

Gamme de produits enrichie pour une part de marché accrue |

|

Medtronic |

Expansion de la distribution mondiale |

40,1 millions |

Exploitation d'un vaste réseau pour atteindre des marchés plus vastes |

|

Smiths Medical |

Acquisition stratégique |

30,2 millions |

Acquisition de technologies complémentaires pour élargir l'offre de produits |

|

Entreprise 3M |

Expansion régionale |

25,4 millions |

Pénétration sur les marchés émergents pour conquérir de nouvelles clientèles |

|

Stryker Corporation |

Partenariat avec les prestataires de soins de santé |

20,2 millions |

Collaboration avec les hôpitaux pour l'intégration des solutions IVTM |

Défi

- Coût différentiel de développement et d'accès : Malgré le soutien financier continu des pouvoirs publics et privés, les disparités économiques entre patients et prestataires de services demeurent un problème incontournable sur le marché. Les régions aux ressources limitées et aux paysages sensibles aux prix, en particulier, nécessitent des hébergements abordables, ce qui peut limiter l'adoption d'outils avancés sur ces marchés. De plus, l'absence ou l'insuffisance de politiques de remboursement et de couverture d'assurance adéquates peuvent dissuader les personnes ayant des contraintes budgétaires de recourir à ces solutions thérapeutiques. De plus, les prix et les ruptures d'approvisionnement des matières premières font souvent grimper le prix du produit final, le rendant plus onéreux pour un usage général.

Marché de la gestion de la température intravasculaire : principales perspectives

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année de prévision |

2025-2037 |

|

TCAC |

8,1% |

|

Taille du marché de l'année de base (2024) |

1,5 milliard de dollars |

|

Taille du marché prévue pour l'année 2037 |

3,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation de la gestion de la température intravasculaire

Type de produit (cathéters de refroidissement intravasculaire, cathéters de réchauffement, consommables)

Selon le type de produit, le segment des cathéters de refroidissement intravasculaire devrait dominer le marché de la gestion de la température intravasculaire avec une part de marché de 46,7 % d'ici fin 2037. Son utilisation répandue dans la prise en charge des accidents vasculaires cérébraux (AVC), la récupération après un arrêt cardiaque et la neuroprotection pour améliorer les résultats des patients est l'un des principaux moteurs de ce leadership. De plus, la recherche et le développement continus dans cette catégorie améliorent ses performances et son efficacité grâce à une conception innovante et à l'intégration de l'intelligence artificielle. De plus, les avancées de ces cathéters ouvrent de nouveaux champs d'activité en établissant leur application dans la gestion pré et postopératoire. Par exemple, en juin 2021, Medtronic a obtenu l'autorisation de la FDA pour son cathéter de cryoablation cardiaque Freezor MAX, destiné au traitement des troubles du rythme cardiaque.

Application (arrêt cardiaque, traumatisme crânien, contrôle de la fièvre)

En termes d'applications, le segment de l'arrêt cardiaque devrait détenir la plus grande part de marché, soit 52,5 %, sur la période estimée. L'essor de ce segment est favorisé par la croissance continue du nombre de patients atteints de maladies cardiovasculaires et de la population à haut risque dans le monde. De plus, sa corrélation avec les situations d'urgence critique et l'augmentation des décès subits alimentent sa croissance. De plus, l'influence et la prévalence croissantes des comorbidités sous-jacentes, telles que l'ischémie myocardique, l'arythmie primaire et l'insuffisance respiratoire, contribuent également à sa suprématie sur d'autres disciplines cliniques liées à ce secteur.

Notre analyse approfondie du marché mondial comprend les segments suivants :

|

Type de produit |

|

|

Application |

|

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

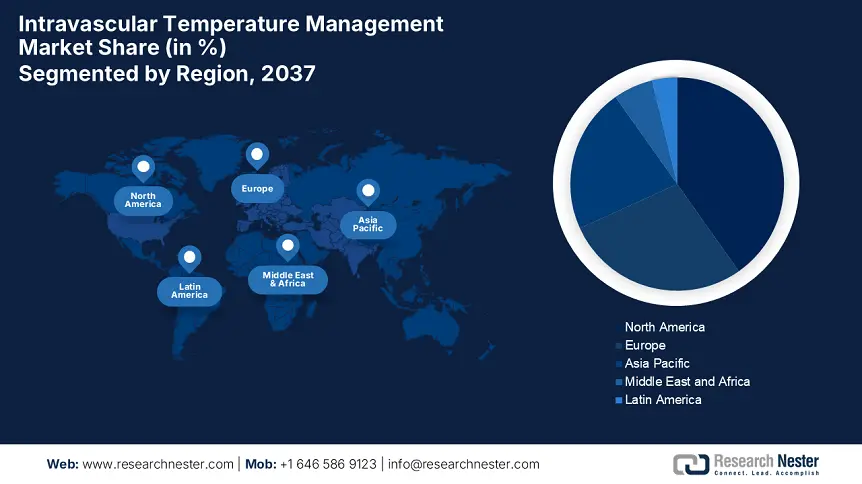

Secteur de la gestion de la température intravasculaire - Synthèse régionale

Statistiques du marché nord-américain

Le marché de la gestion de la température intravasculaire en Amérique du Nord devrait représenter la part la plus importante, soit 40,2 % au cours de la période considérée. L'amélioration de l'accès public aux soins de santé de pointe constitue le principal facteur de croissance dans cette région. Les investissements continus du gouvernement fédéral dans les infrastructures médicales des pays à revenu élevé, comme les États-Unis et le Canada, créent une base de consommateurs financièrement viable pour ce produit. De plus, le système de remboursement robuste et l'élargissement du bassin de patients dans la région augmentent le volume de trésorerie des leaders nationaux et internationaux. Ce scénario en fait un secteur lucratif pour générer des revenus plus importants.

Dépenses publiques nationales en technologies de soins intensifs (2023)

|

Pays |

Fédéral Budget (en USD) |

Aide Medicare/Medicaid (en USD) |

Principales tendances |

|

États-Unis |

2,1 milliards |

1,5 milliard |

IVTM piloté par l'IA, remboursement CMS |

|

Canada |

450,0 millions |

120,0 millions |

Systèmes portables, financement provincial |

Jusqu'en 2023, l'arrêt cardiaque a touché environ 600 000 personnes aux États-Unis, où les cas d'ACEH étaient particulièrement fréquents, avec 340 000 par an. Le nombre de cas hospitalisés s'élevait à 292 000 (medRxiv). Ce chiffre reflète la demande croissante du marché. De plus, les investissements publics continus dans les nouveaux développements dans ce domaine contribuent également à la domination régionale du pays. Par exemple, en 2023, le gouvernement fédéral a alloué 650 millions de dollars à la R&D dans cette catégorie, dont 220 millions ont été consacrés à l'avancement de la gestion de la température par modulation de l'IA. Parallèlement, l'amélioration de la couverture d'assurance améliore l'accès du public aux offres du secteur.

Analyse du marché Asie-Pacifique

L'Asie-Pacifique devrait afficher le TCAC le plus élevé du marché mondial de la gestion de la température intravasculaire d'ici 2037. Le vieillissement rapide de la population et la prévalence des maladies cardiovasculaires dans plusieurs pays, dont le Japon, l'Inde et la Chine, entraînent un essor considérable des outils de gestion de la température intravasculaire, favorisant ainsi l'essor rapide de la région dans ce domaine. De plus, les récentes réformes réglementaires visant à améliorer l'accès aux soins de santé avancés créent un environnement commercial favorable pour les leaders mondiaux et nationaux. De plus, la croissance des investissements publics et privés dans la modernisation des systèmes médicaux dans les économies émergentes établit une base solide pour ce produit.

La Chine conquiert le marché grâce à ses capacités exceptionnelles de fabrication de dispositifs médicaux et à sa large clientèle. En 2022, l'incidence annuelle des arrêts cardiaques à l'échelle nationale était de 55 000, et plus de 230 millions de personnes souffraient de maladies cardiovasculaires (NLM). Le leadership du pays en matière de production et d'importation mondiales le positionne également à l'avant-garde de l'augmentation régionale. De plus, les organismes directeurs opérant à travers le pays encouragent l'adoption d'instruments cliniques standardisés afin d'atteindre la meilleure qualité de soins pour les patients atteints de maladies graves. Par exemple, en 2023, la Chine a mis en œuvre plusieurs normes relatives aux dispositifs médicaux afin de garantir les meilleurs résultats et la sécurité totale des patients.

Les entreprises qui dominent le paysage de la gestion de la température intravasculaire

- Zoll Medical Corporation

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Terumo Corporation

- Boston Scientific

- Accès Scientifique

- Medivance Inc.

- Cadi Scientific

- Thermo Fisher Scientific

- Philips Healthcare

- Medtronic plc

- Stryker Corporation

- 3M Company

- Becton, Dickinson and Company

- Smiths Medical

- Gentherm Incorporée

- The Surgical Company Group

- Belmont Instrument Corporation

- Biegler GmbH

- MicroPort

- The 37 Company

- Estill Medical Technologies

Les principaux acteurs du marché de la gestion de la température intravasculaire suivent actuellement la tendance à l'expansion de la production et à la mondialisation. Ils mènent des projets de R&D rigoureux pour améliorer l'efficacité de leurs produits et accélérer leur adoption dans ce domaine. De même, ils réalisent des acquisitions stratégiques dans le secteur des technologies médicales afin d'intégrer des technologies de pointe à leur portefeuille de produits et d'exploiter les capacités de leurs offres. Par exemple, 3M a étendu son territoire en Inde pour saisir les opportunités lucratives de ce marché émergent. Cette cohorte de pionniers comprend :

Développements récents

- En septembre 2024, Medtronic a lancé VitalFlow, une solution d'ECMO configurable et intégrée, alliant simplicité et performances de qualité. Conçue pour combler le fossé entre les soins au chevet du patient et le transport intra-hospitalier, elle offre aux médecins et cliniciens une expérience ECMO plus simple et plus intelligente.

- En janvier 2024, ZOLL a obtenu l'autorisation de mise sur le marché de la FDA et le marquage CE pour une amélioration significative de la polyvalence de son système de gestion de la température Thermogard. Cette plateforme unique et rationalisée offre des solutions pour des soins personnalisés aux patients avec un contrôle précis de la température et des analyses intelligentes.

- Report ID: 1333

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Gestion de la température intravasculaire Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert