Perspectives du marché des pipelines d'hydrogène :

Le marché des pipelines d'hydrogène représentait plus de 11,44 milliards USD en 2025 et devrait atteindre 47,09 milliards USD d'ici 2035, avec un TCAC d'environ 15,2 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur des pipelines d'hydrogène est estimée à 13 milliards USD.

Le marché des pipelines d'hydrogène connaît une croissance principalement due à l'importance croissante accordée à l'hydrogène comme vecteur d'énergie propre et à la construction d'infrastructures permettant sa production, son utilisation et son transport. Selon l'Agence internationale de l'énergie (AIE), l'hydrogène et les carburants à base d'hydrogène pourraient permettre d'éviter jusqu'à 60 gigatonnes d'émissions de CO2 d'ici le milieu du siècle, soit 6 % de la réduction totale des émissions cumulées, dans le cadre du scénario zéro émission nette 2021-2050.

L'un des efforts mondiaux les plus importants pour atténuer les effets du changement climatique et évoluer vers des sources d'énergie plus respectueuses de l'environnement et durables a stimulé la demande de pipelines d'hydrogène. L'hydrogène est considéré comme une source d'énergie propre pour plusieurs raisons, et son utilisation est étudiée dans tous les secteurs afin de contribuer à créer un paysage énergétique sobre en carbone et plus durable.

Clé Pipeline d'hydrogène Résumé des informations sur le marché:

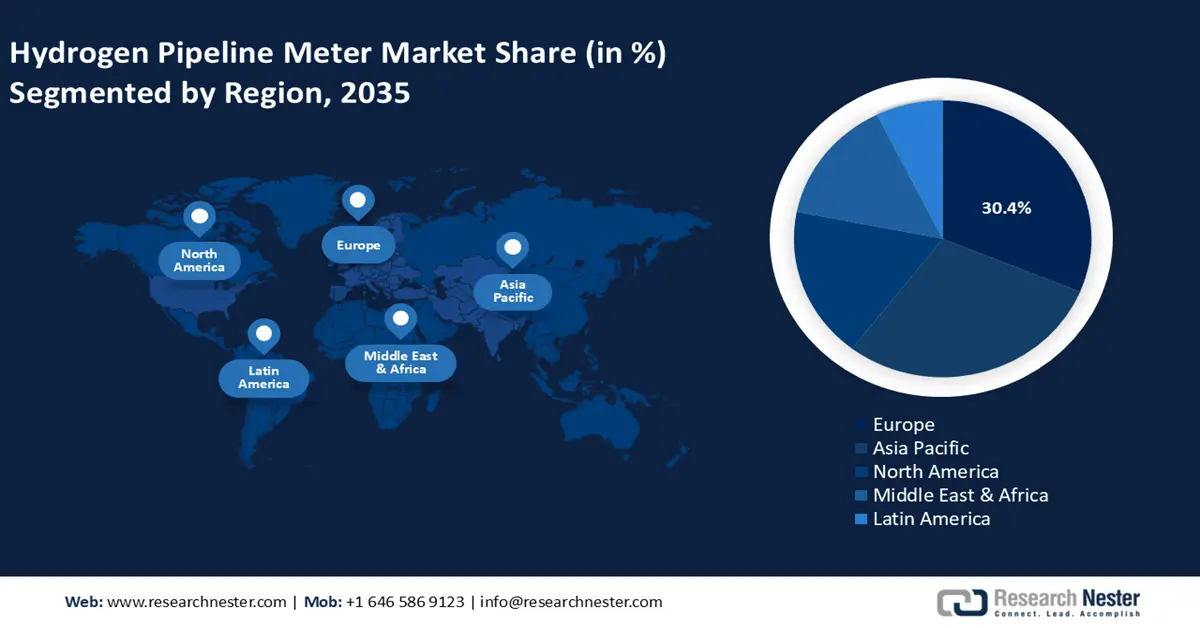

Points forts régionaux :

- La part de l'Europe sur le marché des pipelines d'hydrogène, qui atteint 30,4 %, est tirée par l'intégration dynamique de l'hydrogène dans les systèmes énergétiques de l'Union européenne et des différents pays, qui lui assurent une position de leader sur la période 2026-2035.

Analyses sectorielles :

- Le segment terrestre devrait atteindre plus de 60,2 % de parts de marché d'ici 2035, grâce à la croissance de la production d'hydrogène et au besoin d'un transport de gaz efficace.

- Le segment des pipelines réaffectés devrait atteindre une part significative d'ici 2035, grâce à la rentabilité et à une intégration harmonieuse aux infrastructures gazières existantes.

Principales tendances de croissance :

- Intensification des efforts gouvernementaux

- Rénovation des pipelines existants

Défis majeurs :

- Coûts élevés de construction des pipelines d'hydrogène

- Problèmes de sécurité liés à la haute inflammabilité

- Acteurs clés :Cenergy Holdings SA, SoluForce B.V., Welspun Corp., TotalEnergies SE, Salzgitter AG, Gruppo Sarplast S.r.l, Tenaris S.A., Hexagon Purus ASA, H2 Clipper Inc., NPROXX B.V.

Mondial Pipeline d'hydrogène Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 11,44 milliards USD

- Taille du marché 2026 : 13 milliards USD

- Taille du marché projetée : 47,09 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 15,2 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : l'Europe (part de 30,4 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Allemagne, États-Unis, Chine, Japon, France

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des pipelines d'hydrogène :

Moteurs de croissance

- Efforts gouvernementaux accrus : De nombreux gouvernements à travers le monde ont dévoilé des plans impliquant l'hydrogène pour accroître l'indépendance énergétique et décarboner les économies. Par exemple, l'Inde s'est fixé des objectifs ambitieux de décarbonation énergétique de 50 % et de capacité de production sans combustibles fossiles de 500 GW d'ici 2030 lors de la COP26. De même, aux États-Unis, le Plan fédéral de développement durable vise à atteindre la neutralité carbone pour l'ensemble des opérations fédérales d'ici 2050.

Par ailleurs, le Forum économique mondial a révélé que plus de 30 projets utilisant de l'hydrogène vert ont été produits à partir d'énergies renouvelables sans émissions et ont été mis en place depuis 2019. La majeure partie de la production nationale est de l'hydrogène gris, produit à partir de combustibles fossiles comme le charbon. L'hydrogène vert est produit par électrolyse, qui utilise l'électricité pour diviser l'eau en hydrogène et en oxygène tout en ne produisant aucune émission de carbone, afin de résoudre ce problème. Le marché des pipelines d'hydrogène va se développer grâce aux investissements dans la production d'hydrogène vert et les infrastructures de pipelines associées. - Rénovation des pipelines existants : L'utilisation des pipelines existants pour transporter de l'hydrogène gazeux est un moyen abordable de distribuer d'importantes quantités d'hydrogène. L'un des principaux obstacles à l'expansion des infrastructures de distribution d'hydrogène par pipeline réside dans les dépenses d'investissement initiales élevées liées à la construction de nouveaux pipelines. De plus, l'adaptation d'une partie des infrastructures de distribution de gaz naturel à l'hydrogène peut permettre d'étendre l'infrastructure de distribution d'hydrogène. Il pourrait suffire d'apporter des modifications mineures aux pipelines de gaz naturel pour les convertir afin de transporter un mélange de gaz naturel et d'hydrogène (jusqu'à 15 % d'hydrogène).

De grandes entreprises investissent et rénovent les pipelines existants afin de répondre à la forte demande d'hydrogène dans tous les pays. Par exemple, en janvier 2022, MosaHYc a converti deux pipelines existants en une infrastructure de 70 kilomètres dédiée à l'hydrogène pur, reliant Völklingen (Allemagne), Carling (France), Bouzonville (France) et Perl (Allemagne). L'infrastructure peut transporter jusqu'à 20 000 m³/h (60 MW) d'hydrogène pur. - Demande croissante des industries utilisatrices finales : La demande d'infrastructures de transport d'hydrogène fiables et efficaces, telles que les pipelines, est alimentée par des secteurs comme la fabrication, la chimie et le raffinage, qui considèrent de plus en plus l'hydrogène comme une alternative plus propre pour leurs opérations. Les raffineries de pétrole utilisent l'hydrogène pour réduire la teneur en soufre des carburants diesel, car des niveaux élevés de soufre peuvent avoir un impact négatif sur les émissions des moteurs et enfreindre les réglementations environnementales. Selon l'Agence internationale de l'énergie (AIE), la demande mondiale d'hydrogène a dépassé les 95 millions de tonnes en 2022, soit une augmentation de 3 % par rapport à 2021.

De plus, pour réduire les émissions, l'hydrogène propre, tel que l'hydrogène électrolytique, produit à partir d'eau et d'électricité renouvelable, peut être intégré au processus de fabrication chimique. Par conséquent, l'utilisation croissante de l'hydrogène dans divers procédés stimulera la croissance du marché des pipelines d'hydrogène.

Défis

- Coûts élevés de construction de pipelines d'hydrogène : La construction et l'installation d'infrastructures pour pipelines d'hydrogène nécessitent des investissements initiaux importants. Les organisations publiques et privées considèrent l'hydrogène comme un élément essentiel de leur infrastructure énergétique. Les investisseurs et parties prenantes potentiels peuvent être dissuadés de poursuivre des projets d'hydrogène en raison des capitaux importants nécessaires à la conception, à l'ingénierie et à la construction de ces pipelines. Ce facteur pourrait freiner le marché des pipelines d'hydrogène.

- Problèmes de sécurité liés à la haute inflammabilité : Les molécules d'hydrogène étant si petites, elles peuvent facilement traverser les défauts des pipelines, quelle que soit leur taille. Ces fuites peuvent entraîner la création de combinaisons explosives hydrogène-air. À des concentrations extrêmement faibles et avec très peu d'énergie provenant de sources telles que les étincelles ou l'électricité statique, l'hydrogène peut brûler. Cela implique que des explosions peuvent être provoquées par des incidents même mineurs ou des pannes d'équipement. L'expansion du marché des pipelines d'hydrogène est freinée par ces accidents, qui influencent également les procédures de sécurité et les considérations réglementaires relatives à la construction et à l'exploitation des pipelines d'hydrogène et contribuent à une approche prudente concernant l'inflammabilité de l'hydrogène.

Taille et prévisions du marché des pipelines d'hydrogène :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

15,2% |

|

Taille du marché de l'année de base (2025) |

11,44 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

47,09 milliards USD |

|

Portée régionale |

|

Segmentation du marché des pipelines d'hydrogène :

Type (Onshore, Offshore)

Le segment onshore devrait détenir une part de marché de l'hydrogène par pipeline de plus de 60,2 % d'ici 2035. Ces pipelines ont pour objectif de transporter l'hydrogène gazeux depuis les sites de production, tels que les usines d'électrolyse ou les installations de reformage du méthane à la vapeur, vers différents lieux de consommation. Ils sont essentiels pour acheminer l'hydrogène des sites de production jusqu'aux consommateurs finaux, tels que les centrales électriques, les clients industriels et les stations de recharge de véhicules à pile à combustible. Ils sont également conçus pour faciliter le mélange de l'hydrogène avec d'autres gaz, comme le gaz naturel. Selon l'AIE, on comptait 2,7 millions de bornes de recharge publiques à l'échelle mondiale fin 2022, dont plus de 900 000 ont été installées en 2022. Cela représente une augmentation d'environ 55 % par rapport au parc de 2021 et équivaut au taux de croissance de 50 % enregistré avant la pandémie entre 2015 et 2019.

Classification (Nouveau, Reconversion)

Le segment des pipelines reconvertis sur le marché de l'hydrogène devrait représenter une part importante d'ici 2035. Les pipelines impliquent la transformation de gazoducs préexistants pour le transport de l'hydrogène. Ils facilitent ce processus de mélange, qui soutient la croissance des infrastructures hydrogène en facilitant une transition harmonieuse vers une plus grande teneur en hydrogène dans le réseau gazier. Comparés à la construction de nouvelles infrastructures, ces pipelines sont plus économiques. En favorisant la transition vers une économie de l'hydrogène et en permettant son intégration progressive dans l'infrastructure actuelle du gaz naturel, le mélange améliore les statistiques commerciales.

Notre analyse approfondie du marché mondialdes pipelines d'hydrogène comprend les segments suivants :

|

Type |

|

|

Classification |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des pipelines d'hydrogène :

Statistiques du marché européen

Le marché européen des pipelines d'hydrogène devrait représenter plus de 30,4 % des revenus d'ici 2035. Dans le cadre d'initiatives plus vastes de décarbonation, l'Union européenne (UE) et les différents pays européens ont activement cherché des moyens d'intégrer l'hydrogène à leurs systèmes énergétiques, ce qui stimule la croissance du marché. De plus, l'élaboration en cours de stratégies nationales pour l'hydrogène dans les différentes économies, qui fixent généralement des objectifs, des réglementations et des investissements pour encourager l'utilisation de l'hydrogène, stimulera la croissance du marché des pipelines d'hydrogène. Le Forum économique mondial a déclaré que l'objectif du corridor SouthH2 est de soutenir les aspirations du continent en matière d'énergie propre en servant de composante à une dorsale européenne de l'hydrogène. Selon le plan Backbone, l'Europe comptera environ 40 000 pipelines d'hydrogène d'ici 2040 et 11 600 km d'ici 2030. De plus, la croissance des pipelines d'hydrogène transfrontaliers sera alimentée par la coopération entre les nations. Le gouvernement britannique affirme que l'hydrogène est une option bas carbone essentielle à l'objectif du sixième budget carbone du pays d'ici 2035 et à sa transition vers la neutralité carbone d'ici 2050. L'hydrogène bas carbone offre une énergie flexible pour les transports, le chauffage et l'électricité, et constitue une alternative flexible aux carburants à forte teneur en carbone, ce qui accroît sa demande dans divers secteurs. Le pays souhaite encourager l'investissement et soutenir l'innovation afin de développer les chaînes d'approvisionnement et les compétences nécessaires, et de créer des emplois et des opportunités d'exportation, afin de récolter les fruits de l'essor de l'économie de l'hydrogène. Compte tenu des nombreux avantages climatiques liés à l'abandon des sources d'énergie fossiles actuelles, l'Allemagne s'engage à accélérer l'adoption de l'hydrogène. Grâce à sa supériorité en matière de capacité de production et de recherche et développement (R&D), la région est devenue un leader dans l'industrie de l'hydrogène. Selon l'AIE, l'Allemagne est le deuxième pays au monde à détenir le plus grand nombre de brevets (12 %) dans le domaine de la production d'hydrogène. De nombreuses organisations des secteurs public et privé allemand ont joué un rôle déterminant dans l'avancement de la technologie de l'hydrogène, ce qui accélère l'expansion du marché.

Analyse du marché Asie-Pacifique

L'Asie-Pacifique détiendra une part importante du marché des pipelines d'hydrogène. Ce marché devrait croître grâce aux investissements accrus du gouvernement dans plusieurs technologies visant à accroître l'efficacité de l'extraction de l'hydrogène. L'accent croissant mis sur les projets de services publics et l'électricité distribuée devrait soutenir la croissance du marché.

Pour répondre à la demande d'une population croissante et maintenir ses objectifs de transition écologique, l'Inde doit trouver un approvisionnement électrique fiable. Les décideurs politiques et le secteur de l'énergie utilisent tous les instruments disponibles pour répondre à ce problème, notamment les alternatives bas carbone comme l'hydrogène, le gaz naturel propre et les biocarburants. Comme l'indique le Portail national indien, le pays vise, d'ici 2023, une capacité de production d'hydrogène vert d'au moins 5 millions de tonnes par an, ainsi qu'une augmentation de la capacité de production d'énergies renouvelables d'environ 125 GW. En Chine, l'hydrogène vert est considéré comme un élément essentiel de cette approche pour les secteurs difficiles à décarboner, tels que l'industrie lourde, les transports et le stockage d'énergie. Le financement continu d'initiatives d'hydrogène vert à grande échelle et la mise en œuvre de projets pilotes visant à remplacer les procédés à base de charbon dans la fabrication de l'acier accélèrent la croissance du marché des pipelines d'hydrogène.

Principaux acteurs du marché des pipelines d'hydrogène :

- Cenergy Holdings SA

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- SoluForce B.V.

- Welspun Corp.

- TotalEnergies SE

- Salzgitter SA

- Gruppo Sarplast S.r.l

- Tenaris S.A.

- Hexagone Purus ASA

- H2 Clipper Inc.

- NPROXX B.V.

Les principaux acteurs du marché investissent massivement dans la R&D pour étendre leurs gammes de produits, stimulant ainsi une croissance supplémentaire sur le marché des pipelines d'hydrogène. Par ailleurs, les acteurs du marché lancent diverses mesures stratégiques pour étendre leur présence mondiale, notamment le lancement de nouveaux produits, la signature de contrats, des opérations de fusions-acquisitions, l'augmentation des investissements et la collaboration avec d'autres entreprises.

Développements récents

- En août 2024, Tata Steel, leader mondial de l'acier, et Welspun Corp, l'un des plus grands fabricants de tubes de canalisation au monde, ont franchi une étape importante en développant des tubes de qualité API X65 conformes à la norme hydrogène. Ces tubes ont passé avec succès tous les tests critiques de service acide et de qualification de rupture pour le transport d'hydrogène gazeux 100 % pur sous haute pression (100 bars) au RINA, en Italie.

- En mai 2024, TE H2, une coentreprise entre TotalEnergies et le Groupe EREN, et VERBUND, premier fournisseur d'énergie autrichien, ont signé un protocole d'accord avec la République tunisienne pour étudier la mise en œuvre d'un vaste projet d'hydrogène vert, le projet H2 Notos, qui permettra l'exportation d'hydrogène vert vers l'Europe centrale par pipeline.

- Report ID: 6830

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Pipeline d'hydrogène Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.