Taille, prévisions et tendances du marché mondial du traitement de la kératose actinique pour la période 2025-2037

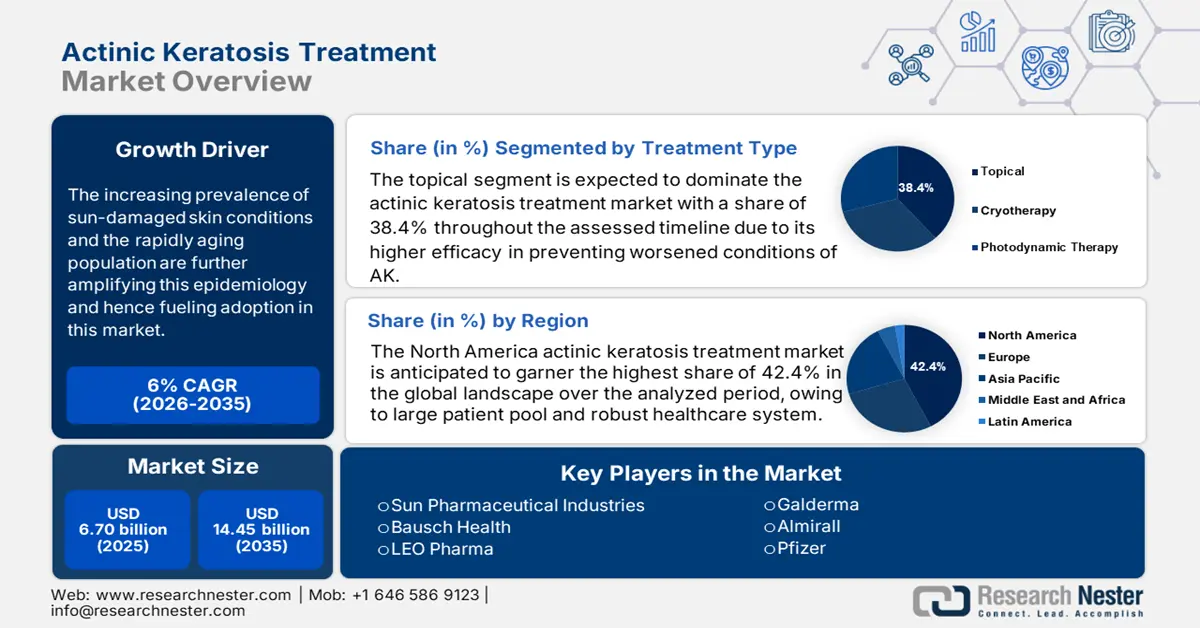

Le marché du traitement de la kératose actinique était évalué à 5,5 milliards USD en 2024 et devrait atteindre 10,1 milliards USD d'ici fin 2037, avec un TCAC de 6 % au cours de la période de prévision, soit 2025-2037. En 2025, la taille du secteur du traitement de la kératose actinique est estimée à 5,8 milliards USD.

Selon l'Académie américaine de dermatologie (AAD), la population atteinte de kératose actinique (KA) aux États-Unis et en Europe s'élevait à environ 58,4 millions en 2024. L'étude indique également qu'environ 50,1 % des personnes atteintes de cette épidémiologie étaient âgées de plus de 60 ans et que 90,2 % de ces cas étaient dus à une exposition prolongée aux UV. Ainsi, la prévalence croissante des affections cutanées endommagées par le soleil et le vieillissement rapide de la population amplifient encore cette épidémiologie. De plus, l'impact d'autres facteurs de risque, tels que les maladies génétiques, le changement climatique, la transplantation d'organes, le travail prolongé en extérieur et l'immunosuppression, contribue également à cette expansion de la clientèle.

Les prix pratiqués par les payeurs sur le marché du traitement de la kératose actinique varient en fonction de l'évolution de la chaîne d'approvisionnement, de la production d'ingrédients actifs pharmaceutiques, des coûts de main-d'œuvre, des frais de transport et de la conformité réglementaire. Par exemple, de 2023 à 2024, l'indice des prix à la production (IPP) des médicaments dermatologiques aux États-Unis a enregistré une hausse de 4,4 % en glissement annuel, en raison de l'augmentation des dépenses d'approvisionnement et de logistique en principes actifs. En revanche, l'indice des prix à la consommation (IPC) des traitements contre la KA a progressé de 4,0 % par an, grâce aux récentes avancées thérapeutiques. Ainsi, pour minimiser cette augmentation des obstacles financiers, les entreprises se concentrent sur l'exploitation de ressources en matières premières localisées ou multiples. À cet égard, la base de données de la FDA sur les pénuries de médicaments indique que plus de 65,4 % des fabricants de médicaments KA basés aux États-Unis maintiennent un double approvisionnement en principes actifs.

Secteur du traitement de la kératose actinique : moteurs de croissance et défis

Moteurs de croissance

- Sensibilisation croissante à la prévention du cancer de la peau : Une étude de l’AHRQ de 2022 a démontré qu’un traitement précoce par des médicaments contre la kératose actinique peut réduire les hospitalisations de 22,4 %, économiser 850,2 millions de dollars sur deux ans et prévenir la progression du carcinome épidermoïde. Ainsi, les autorités sanitaires des régions les plus touchées, comme l’Amérique du Nord et l’Europe, accordent la priorité aux investissements dans le marché du traitement de la kératose actinique. Par exemple, en 2024, le système de santé public allemand a alloué 538,3 millions de dollars aux traitements contre la kératose actinique. Cela a permis d’accroître la couverture des médicaments topiques de 7,2 % par rapport à l’année précédente. De plus, les pionniers appliquent des structures de prix stratégiques pour s'aligner sur les critères de remboursement afin de garantir un afflux maximal de capitaux.

- Soutien public et privé aux innovations : La participation et les investissements continus de l'industrie pharmaceutique dans une R&D intensive optimisent l'efficacité des produits et l'adhésion des patients sur le marché. À cet égard, en 2024, les National Institutes of Health (NIH) des États-Unis ont récompensé le réseau national de recherche en dermatologie associée à la KA par une subvention de 350,4 millions de dollars américains. De plus, le financement substantiel des organismes publics et privés pour accélérer les essais cliniques alimente également la croissance de ce secteur. Par exemple, en 2023, la FDA a autorisé la commercialisation de la tirbanibuline (Klisyri), qui était destinée à traiter la kératose actinique en seulement 5 jours tout en maintenant une adhésion optimale.

Croissance historique du nombre de patients et Son impact sur l'expansion du marché du traitement de la KA

Le marché mondial du traitement de la kératose actinique a connu une croissance soutenue en raison de la prévalence croissante de la KA, favorisée par le vieillissement rapide de la population et l'exposition cumulée aux UV. Entre 2010 et 2020, les marchés développés comme les États-Unis, l'Allemagne et l'Australie ont enregistré une forte croissance du nombre de patients, grâce à la forte proportion de personnes à la peau claire, fortement exposées au cancer de la peau. De plus, la contribution collective de ces trois marchés a représenté 70,2 % du chiffre d'affaires net du secteur en 2024, témoignant d'une base de consommateurs durable et d'une évolution continue. De plus, l'accès accru aux systèmes de diagnostic et les explorations sur des marchés inexploités et émergents, comme l'Inde et la Chine, offrent de plus grandes possibilités pour ce domaine.

Données historiques sur la croissance du nombre de patients (2010-2020)

|

Pays |

2010 Patients (en millions) |

2020 Patients (en millions) |

TCAC |

Facteur clé |

|

États-Unis |

12,8 |

19,0 |

4,4 % |

Élargissement de l'assurance maladie, vieillissement de la population |

|

Allemagne |

3,5 |

5,4 |

5,1 % |

Couverture des assurances maladie privée pour la cryothérapie |

|

France |

3,1 |

4,6 |

4,7 % |

Programmes nationaux de prévention du soleil |

|

Espagne |

2,2 |

3,3 |

5,0 % |

Prolifération en clinique dermatologique |

|

Australie |

1,5 |

2,8 |

7,9 % |

Interventions politiques sur le rayonnement UV |

|

Japon |

2,8 |

3,4 |

2,4 % |

Frais restant à la charge des patients élevés |

|

Inde |

1,1 |

2.0 |

8,1 % |

Urbanisation, diagnostics en hausse |

|

Chine |

1,8 |

4,2 |

10,3 % |

Croissance des infrastructures de santé |

Modèles d'expansion envisageables pour le traitement de la kératose actinique Marché

La formation d'alliances stratégiques pour l'optimisation des coûts révolutionne le marché du traitement de la kératose actinique et en optimise l'accessibilité dans des secteurs encore peu exploités. Cela présente des avantages commerciaux et économiques remarquables. Par exemple, les collaborations entre les fabricants locaux d'ingrédients actifs et les fabricants de médicaments génériques ont permis de réduire les coûts de traitement de 35,4 %, entraînant une augmentation de 22 % de l'adoption par les patients. Par ailleurs, le système de santé américain a économisé 320,3 millions de dollars sur les dépenses de Medicare grâce à l'utilisation de modèles d'approvisionnement et de paiement groupés basés sur la valeur. Ces efforts renforcent les compétences en matière de génération de revenus et de réduction des coûts. De plus, les cohortes de R&D en cours visant à intégrer le triage et les consultations à distance basés sur l'IA accélèrent le rythme d'adoption dans ce secteur.

Modèles de faisabilité des revenus (2020-2024)

|

Région |

Stratégie |

Impact sur les revenus |

|

Inde |

Partenariats API locaux |

+12,3 % de chiffre d'affaires (2022-2024) |

|

États-Unis |

Thérapies combinées Medicare |

320,5 millions USD d'économies |

|

Allemagne |

Programmes de location de dispositifs cryogéniques |

Adoption : +9,1 % (2023) |

|

Japon |

Subventions pour les biosimilaires |

Réduction des coûts de 40,2 % |

Défi

- Disparités financières et commerciales : Le coût élevé des procédures dermatologiques constitue un obstacle majeur sur le marché du traitement de la kératose actinique. L'absence de politiques de remboursement adéquates et les frais à la charge des patients limitent souvent l'accès aux thérapies innovantes. Par exemple, en 2024, plus de 30,1 % des patients suivant des traitements apparentés aux États-Unis ont abandonné leur traitement en raison d'un épuisement financier excessif, selon le rapport de l'ADD. De plus, les critères stricts de conformité réglementaire peuvent également retarder le lancement des produits et augmenter les prix globaux, suscitant une réticence des nouveaux entrants sur le marché et des consommateurs à investir. Cependant, les développements récents dans ce secteur introduisent des solutions plus rentables pour lever cet obstacle.

Marché du traitement de la kératose actinique : principales perspectives

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année de prévision |

2025-2037 |

|

TCAC |

6% |

|

Taille du marché de l'année de base (2024) |

5,5 milliards de dollars |

|

Taille du marché prévue pour l'année 2037 |

10,1 milliards de dollars |

|

Portée régionale |

|

Segmentation du traitement de la kératose actinique

Type de traitement (topique, cryothérapie, thérapie photodynamique)

Selon le type de traitement, le segment topique devrait dominer le marché du traitement de la kératose actinique avec une part de marché de 38,4 % sur la période évaluée. L'efficacité cliniquement prouvée de ce sous-type dans la prévention de l'aggravation des kératoses actiniques, comme le cancer de la peau, tout en maintenant son rapport coût-efficacité, fait de ce segment une priorité pour les consommateurs et les fabricants pharmaceutiques. Par exemple, une étude a démontré que le fluorouracile est capable de cibler et de combattre les cellules précancéreuses avec un taux remarquable d'élimination complète de la kératose actinique, compris entre 60,2 % et 90,4 %. De plus, l'efficacité de ce type de traitement dans la lutte contre les multiples lésions de KA a incité les organismes spécialisés à étendre leur couverture de remboursement, améliorant ainsi l'accessibilité et augmentant l'adoption dans ce segment.

Utilisateur final (hôpitaux, cliniques dermatologiques, pharmacies)

En termes d'utilisateurs finaux, le segment des cliniques dermatologiques devrait détenir la plus grande part de marché du traitement de la kératose actinique d'ici 2037, avec 45,3 %. Grâce à la présence de professionnels spécialement formés et d'infrastructures dédiées, ces établissements cliniques sont devenus les premiers établissements de soins proposant des services dermatologiques personnalisés. De plus, la parfaite adéquation de leurs pratiques habituelles avec les protocoles universels et les initiatives gouvernementales incite davantage de patients à investir dans ce segment. À cet égard, l'Académie américaine des médecins de famille (AAFP) a révélé que la demande de traitement de la kératose actinique (KA) auprès de ces prestataires de soins a augmenté de 25,2 % en raison de la sensibilisation généralisée à l'importance d'un diagnostic et d'une prise en charge précoces de cette affection pour prévenir la progression du carcinome épidermoïde (CE).

Notre analyse approfondie du marché mondial comprend les segments suivants :

|

Type de traitement |

|

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Synthèse régionale de l'industrie du traitement de la kératose actinique

Analyse du marché nord-américain

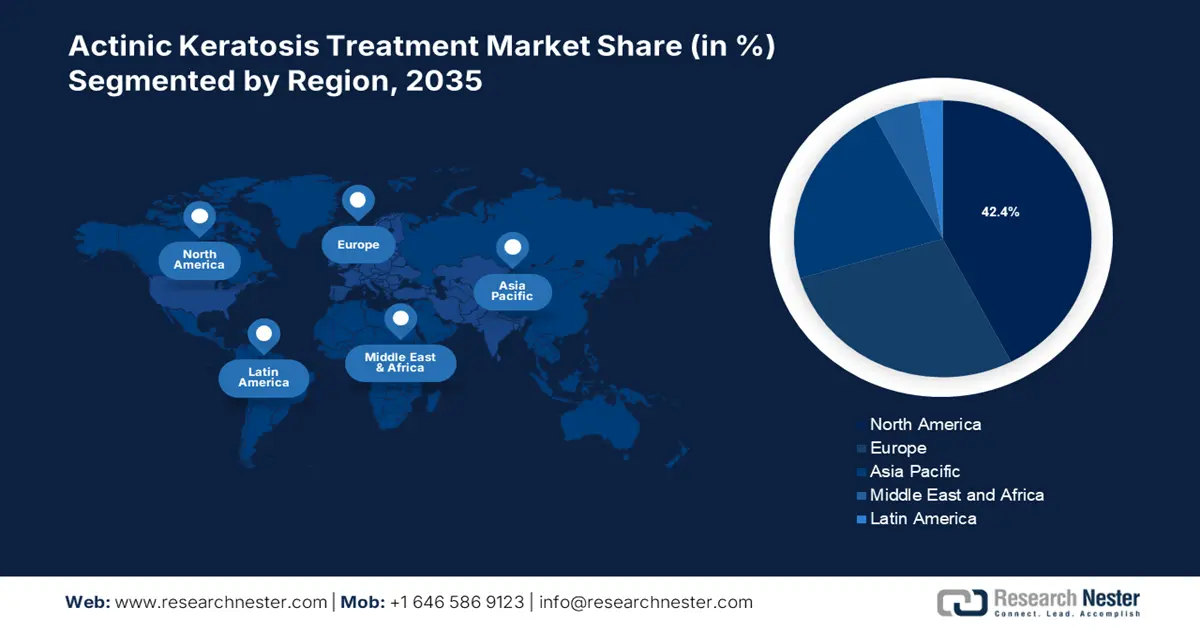

Le marché nord-américain du traitement de la kératose actinique devrait représenter la part de marché mondiale la plus importante, soit 42,4 % au cours de la période analysée. La captivité de la région sur la majorité des patients mondiaux et la solidité de son système de santé renforcent sa domination. Par exemple, en 2025, la population atteinte de kératose actinique a dépassé 50,1 millions aux États-Unis et 3,7 millions au Canada, respectivement. En particulier, dans les États de la ceinture solaire, notamment l'Arizona, la Floride et la Californie, les habitants sont plus susceptibles de développer cette maladie en raison d'une forte exposition aux UV et d'un vieillissement rapide. Ainsi, les autorités de ces marchés exigeants mettent en œuvre des politiques et des initiatives favorables pour attirer les pionniers nationaux et étrangers dans ce domaine.

Le leadership incontesté des États-Unis sur le marché est principalement alimenté par la prévalence et la mortalité croissantes des SCC et des investissements fédéraux. Ce pays contribue à plus de 90,1 % des revenus régionaux générés dans ce domaine, comme en témoignent les 5,5 millions d'interventions annuelles liées à l'AK réalisées à l'échelle nationale. Ainsi, afin de rendre les traitements avancés, tels que la cryothérapie et la thérapie photodynamique, plus accessibles à ces patients, la couverture Medicare pour cette catégorie a été étendue à 1,3 milliard de dollars en 2023. De plus, les efforts déployés pour maintenir une chaîne d'approvisionnement stable afin de soutenir ces segments émergents, où les importations annuelles de systèmes de cryothérapie aux États-Unis ont atteint 420,2 millions, alimentent la croissance de ce secteur.

Statistiques du marché Asie-Pacifique

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé du marché mondial du traitement de la kératose actinique d'ici fin 2037. L'accélération du rythme de progression dans la région est stimulée par l'adoption croissante d'outils de diagnostic technologiquement avancés et la sensibilisation à la prévention du carcinome épidermoïde. À cet égard, le rapport 2023 du NIH prévoyait une augmentation annuelle régionale de 9,2 % des diagnostics de KA d'ici 2030, principalement due au vieillissement rapide de la population et à une exposition excessive au soleil. Par exemple, en 2023, un rayonnement solaire extrême a provoqué une KA chez plus de 40,1 % des adultes de 40 ans et plus en Australie, selon l'Institut australien de la santé et du bien-être (AIHW). En réponse, le gouvernement australien a lancé un programme national de dépistage du cancer de la peau, l'Initiative SunSmart, qui promeut les avantages des investissements dans ce secteur.

L'Inde s'impose comme le premier fournisseur mondial d'ingrédients et de composants essentiels utilisés dans la production du marché du traitement de la kératose actinique. Par exemple, l'Inde fournit des principes actifs pour la KA pour plus de 30,3 % de la demande américaine, selon la Commission du commerce international des États-Unis. De plus, les campagnes lancées par le gouvernement diffusent des informations sur les options de diagnostic et de traitement disponibles pour l'AK, favorisant ainsi une large adoption dans ce secteur à travers le pays. Leur volonté d'améliorer l'accès du public aux traitements les plus efficaces se reflète également dans les dépenses médicales annuelles du pays, qui s'élèvent à 2 milliards de dollars américains pour les thérapies contre l'AK, permettant ainsi le traitement de plus de 2,6 millions de personnes atteintes. Par ailleurs, le pays s'attache à éliminer la dépendance à l'étranger pour la fabrication de produits finis dans ce domaine.

Les entreprises qui dominent le paysage du traitement de la kératose actinique

Grâce aux efforts continus des principaux acteurs pour exploiter leur potentiel et fournir des soins et des traitements de la plus haute qualité, le marché favorise une solide compétence. Par exemple, LEO Pharma, en collaboration avec Almirall, se concentre sur l'expansion de son portefeuille de médicaments AK, notamment Klisyri pour les avant-bras, afin de saisir de nouvelles opportunités de revenus avec un champ d'application et une clientèle plus larges. Parallèlement, l'alliance entre Sun Pharma et Cipla s'est concentrée sur le développement de génériques à valeur ajoutée afin de réduire l'écart d'accessibilité financière sur les marchés sensibles aux prix, comme l'Inde. D'autre part, en 2024, Biofrontera s'est associée à Pfizer pour investir jusqu'à 200,2 millions de dollars américains afin de développer des thérapies hybrides innovantes, combinant thérapie photodynamique et immunothérapie.

Cette cohorte des 20 plus grands innovateurs et pionniers mondiaux comprend :

|

Nom de l'entreprise |

Pays |

Part de marché (2024) (en %) |

Principaux secteurs et Produits remarquables |

|

LEO Pharma |

Danemark |

18,8 |

Topique Thérapies (Klisyri), solutions de cryothérapie |

|

Almirall |

Espagne |

12.6 |

Traitements dirigés par champ (KX-01), thérapie photodynamique (PDT) |

|

Galderma |

Suisse |

11.0 |

Crèmes au fluorouracile (Efudex), traitements laser de la KA |

|

Sun Pharmaceutical Industries |

Inde |

9.2 |

Médicaments génériques contre la kératose actinique (5-FU, imiquimod), solutions économiques |

|

Bausch Health |

Canada |

7,5 |

Traitements combinés (5-FU + acide salicylique), R&D axée sur la dermatologie |

|

Pfizer |

États-Unis |

xx |

Mébutate d'ingénol (Picato), immunomodulateurs |

|

Novartis |

Suisse |

xx |

Rétinoïdes topiques, nouveaux médicaments biologiques contre la KA |

|

Mylan (Viatris) |

États-Unis |

xx |

Traitements génériques de la KA, partenariats de télédermatologie |

|

Perrigo Company |

Irlande |

xx |

Thérapies AK en vente libre, produits dermatologiques de marque distributeur |

|

Taro Pharmaceutical |

Israël |

xx |

Génériques topiques à bas prix, focus sur les marchés émergents |

|

Cipla |

Inde |

xx |

Crèmes AK abordables, fabrication d'API |

|

Mayne Pharma |

Australie |

xx |

Génériques spécialisés, dispositifs de cryothérapie |

|

Hisamitsu Pharmaceutical |

Japon |

xx |

Patchs transdermiques pour AK (Tegafur), administration ciblée de médicaments |

|

Maruho Co. |

Japon |

xx |

Traitements AK ciblés au Japon (Tirbanibuline) |

|

Biofrontera |

Allemagne |

xx |

Systèmes PDT (Ameluz), appareils de luminothérapie |

|

Medimetriks Pharmaceuticals |

États-Unis |

xx |

Formulations topiques pour AK (Solage), produits dermatologiques de niche |

|

Hikma Pharmaceuticals |

Royaume-Uni |

xx |

Médicaments génériques AK, expansion du marché MENA |

|

LG Chem Life Sciences |

Corée du Sud |

xx |

Nouveaux produits biologiques AK, distribution Asie-Pacifique |

|

Pharmaderm |

États-Unis |

xx |

Traitements contre la kératose actinique fournis par les hôpitaux, solutions magistrales |

|

Duopharma Biotech |

Malaisie |

xx |

Génériques régionaux en Alaska, pénétration du marché de l'ASEAN |

Développements récents

- En juin 2024, Almirall a obtenu l'autorisation supplémentaire de la FDA pour l'utilisation élargie de son médicament AK, Klisyri, pour des zones de traitement plus vastes (jusqu'à 100 cm²). Cette pommade inhibitrice des microtubules est disponible en conditionnement de 350 mg et constitue un traitement topique de 5 jours pour la kératose actinique (KA) du visage ou du cuir chevelu.

- Au troisième trimestre 2024, Biofrontera a déposé une demande d'autorisation de mise sur le marché pour une dose accrue de 30 % d'ALA HCl, améliorant ainsi l'efficacité de sa gamme de thérapies photodynamiques (TPD) pour le traitement de la kératose actinique. Cette décision stratégique visait à redéfinir les normes de la TPD et à consolider le leadership de l'entreprise dans le segment des thérapies par la lumière.

- Report ID: 1527

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Traitement de la kératose actinique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert