Perspectives du marché des circuits intégrés sans usine :

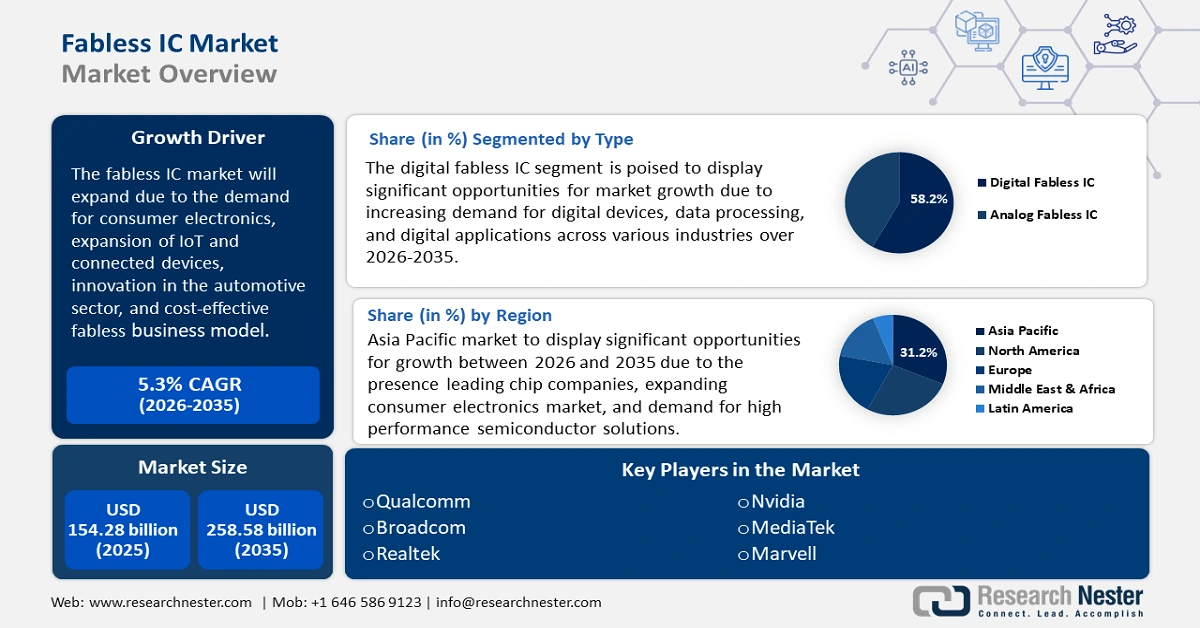

Le marché des circuits intégrés sans usine représentait plus de 154,28 milliards USD en 2025 et devrait dépasser 258,58 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 5,3 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur des circuits intégrés sans usine est estimée à 161,64 milliards USD.

Le principal moteur de croissance du marché des circuits intégrés sans usine est la demande croissante de produits électroniques grand public tels que les smartphones, les objets connectés, les consoles de jeux et les appareils de maison connectée. Les progrès technologiques dans ce secteur ont accru la demande de circuits intégrés hautes performances pour les smartphones, les tablettes et les consoles de jeux. Selon le rapport 2022 de l'Observatoire de la complexité économique, les circuits intégrés étaient le troisième produit le plus échangé au monde, avec une valeur totale de 961 milliards de dollars américains. Entre 2021 et 2022, les exportations de circuits intégrés ont augmenté de 7,31 %, passant de 896 milliards de dollars américains à 961 milliards de dollars américains.

La croissance du marché de l'électronique grand public s'accompagne naturellement d'une croissance du marché des semi-conducteurs. En 2022, les États-Unis ont exporté 49,8 milliards de dollars de circuits intégrés, ce qui en fait le 6e exportateur mondial. Les circuits intégrés étaient généralement exportés vers le Mexique (9,94 milliards de dollars), la Chine (9,61 milliards de dollars), le Taipei chinois (5,34 milliards de dollars), la Malaisie (4,67 milliards de dollars) et Hong Kong (3,35 milliards de dollars). Par ailleurs, l'essor du commerce mondial a également entraîné une hausse de la demande de circuits intégrés.

Clé Circuit intégré sans usine Résumé des informations sur le marché:

Points forts régionaux :

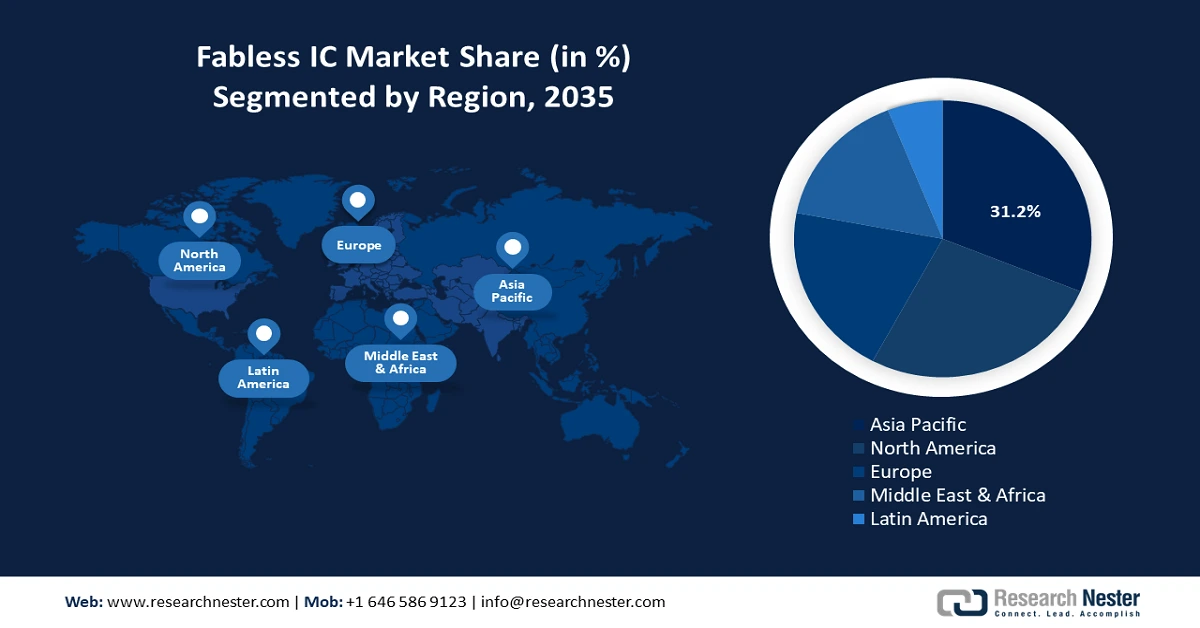

- La part de marché de 31,2 % de l'Asie-Pacifique sur le marché des circuits intégrés sans usine est tirée par la croissance du marché de l'électronique grand public et la demande de solutions de semi-conducteurs hautes performances, ce qui la positionne pour une forte croissance entre 2026 et 2035.

- Le marché nord-américain des circuits intégrés sans usine devrait connaître la croissance la plus rapide d'ici 2035, grâce à son infrastructure technologique robuste, à son industrie des semi-conducteurs florissante et à sa large base de consommateurs.

Analyses sectorielles :

- Le segment des circuits intégrés numériques sans usine devrait connaître une croissance significative d'ici 2035, porté par la demande croissante d'appareils numériques et d'applications en ligne dans tous les secteurs.

- Le segment automobile devrait connaître la croissance la plus rapide d'ici 2035, propulsé par la dépendance croissante de l'industrie automobile aux technologies avancées de semi-conducteurs pour les véhicules électriques, la conduite autonome et les voitures connectées.

Principales tendances de croissance :

- Innovation dans le secteur automobile

- Flexibilité et rentabilité du modèle économique sans usine

Défis majeurs :

- Problèmes de chaîne d'approvisionnement

- Acteurs clés :Qualcomm, Nvidia, Broadcom, MediaTek, AMD, Marvell, Realtek, Xilinx, Altera.

Mondial Circuit intégré sans usine Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 154,28 milliards USD

- Taille du marché 2026 : 161,64 milliards USD

- Taille du marché projetée : 258,58 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 5,3 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 31,2 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Taïwan, Corée du Sud et Japon

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Taïwan

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des circuits intégrés sans usine :

Moteurs de croissance

-

Innovation dans le secteur automobile : des circuits intégrés sont intégrés aux véhicules pour améliorer les amplificateurs audio et divers systèmes, notamment les coussins gonflables de sécurité, la détection d'air, le contrôle de stabilité, l'injection de carburant, le GPS, la conduite automatisée et la détection de collision. L'industrie automobile indienne, par exemple, se tourne vers les véhicules électriques afin de réduire ses émissions de carbone. Selon l'AIE, l'Inde est en passe de devenir le plus grand marché de véhicules électriques d'ici 2030, avec un investissement total de plus de 200 milliards de dollars sur les 8 à 10 prochaines années. Pour stimuler cette innovation, le gouvernement a lancé le programme PM E-Drive, doté d'un budget de 1,30 milliard de dollars d'octobre 2024 à mars 2026, afin d'accélérer l'adoption des véhicules électriques et de mettre en place des bornes de recharge et un écosystème industriel en Inde. Selon le rapport de l'IBEF, le gouvernement indien s'est engagé à ce que d'ici 2030, 30 % des ventes de véhicules neufs dans le pays soient des véhicules électriques.

-

Flexibilité et rentabilité du modèle économique sans usine : Un autre facteur de croissance du marché des circuits intégrés sans usine réside dans sa dépendance aux fonderies tierces. Les entreprises sans usine se concentrent uniquement sur la conception de circuits intégrés, réduisant ainsi leurs dépenses d'investissement par rapport aux fabricants de composants intégrés (IDM). Ainsi, la collaboration avec les fonderies permet un prototypage et une mise à l'échelle rapides de la production. Les entreprises sans usine se concentrent sur la conception et l'innovation tout en externalisant la fabrication à des fonderies spécialisées. Cette approche réduit les coûts de fabrication et accélère les cycles de développement des produits. En septembre 2024, Apple Inc. a officiellement étendu sa base de production à l'Inde. L'intégralité de la gamme iPhone 16 Pro et Pro Max est fabriquée en Inde. Outre l'Inde et la Chine, Apple sous-traite également plusieurs composants à des géants technologiques sud-coréens tels que Samsung et LG. L'iPhone 16 utilise des écrans OLED de Samsung et LG pour sa technologie d'écran avancée. Cette externalisation stratégique d'Apple permet de maintenir un approvisionnement stable en composants critiques sans gérer les coûts ni les risques liés aux tensions géopolitiques.

Défis

-

Problèmes de chaîne d'approvisionnement : Le modèle sans usine est vulnérable aux tensions géopolitiques et aux perturbations de la chaîne d'approvisionnement mondiale. Des événements mondiaux tels que la pandémie de COVID-19, les restrictions commerciales et les catastrophes naturelles peuvent entraver la chaîne d'approvisionnement globale des semi-conducteurs. La croissance de l'IA et de l'Internet des objets, ainsi que la demande du secteur des smartphones et d'autres industries de haute technologie, peuvent peser sur la chaîne d'approvisionnement en semi-conducteurs. Ce défi peut être encore aggravé par les conflits commerciaux en cours, qui peuvent à leur tour entraîner une hausse des prix des matériaux semi-conducteurs et influencer la fixation des prix au sein de divers secteurs.

Taille et prévisions du marché des circuits intégrés sans usine :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,3% |

|

Taille du marché de l'année de base (2025) |

154,28 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

258,58 milliards USD |

|

Portée régionale |

|

Segmentation du marché des circuits intégrés sans usine :

Par type (CI numériques et CI analogiques)

Le segment des CI numériques devrait représenter plus de 58,2 % du marché des CI sans usine d'ici 2035. Ce segment connaît une croissance constante grâce à la demande croissante d'appareils numériques, de traitement de données et d'applications en ligne dans divers secteurs. La transition vers les technologies numériques et le besoin croissant de processeurs et de circuits intégrés hautes performances ont contribué à cette demande.

L'adoption croissante des smartphones et des tablettes devrait stimuler la demande de CI numériques sans usine. Les téléphones portables sont les appareils électroniques les plus populaires et 97,7 % des consommateurs en possèdent. Outre les smartphones, 59 % des consommateurs possèdent des ordinateurs portables et de bureau, ce qui en fait le deuxième appareil électronique le plus utilisé.

Par application (automobile, communications sans fil, mémoire, électronique grand public, électronique industrielle, communications filaires, FPGA, stockage/imprimante)

Le secteur automobile est le segment du marché des circuits intégrés sans usine qui connaît la croissance la plus rapide. Cette expansion rapide résulte de la dépendance croissante de l'industrie automobile aux technologies de semi-conducteurs de pointe, qu'elle intègre aux véhicules électriques, aux systèmes de conduite autonome et aux fonctionnalités connectées telles que la sécurité, les écrans tactiles et les systèmes de divertissement embarqués.

L'émergence des véhicules électriques et autonomes est l'évolution la plus récente et la plus marquante du secteur automobile. La transformation du secteur automobile est marquée par l'utilisation de circuits intégrés de pointe pour des performances et une sécurité accrues, ce qui en fait le segment du marché des circuits intégrés sans usine qui progresse le plus rapidement. L’intégration de la technologie IoT dans les automobiles a alimenté le besoin de circuits intégrés prenant en charge des fonctionnalités de sécurité telles que la surveillance à distance des véhicules, la maintenance prédictive, les mises à jour du trafic en temps réel et les commandes gestuelles. De plus, l'intégration de la technologie IoT améliore les performances des véhicules et optimise l'expérience de conduite globale.

Notre analyse approfondie du marché mondial des circuits intégrés sans usine couvre les segments suivants :

|

Type |

|

|

Application |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des circuits intégrés sans usine :

Prévisions du marché Asie-Pacifique

Le marché des circuits intégrés sans usine en Asie-Pacifique devrait représenter environ 31,2 % du chiffre d'affaires d'ici fin 2035. Cette croissance est attribuable à l'essor du marché de l'électronique grand public, aux achats importants d'appareils mobiles et à la demande de solutions de semi-conducteurs hautes performances. Le marché est également porté par les innovations technologiques, l'essor de la classe moyenne et l'adoption de l'électronique dans diverses applications. L'Asie-Pacifique devient un acteur clé dans l'évolution du marché mondial des circuits intégrés sans usine, encourageant les idées innovantes et stimulant les avancées dans le secteur des semi-conducteurs.

La Chine est le marché mondial des puces intégrées (CI) le plus important et celui qui connaît la croissance la plus rapide. Le pays représente près de 50 % du marché mondial des CI. Selon l'OEC, en novembre 2024, les exportations de circuits intégrés chinois ont représenté jusqu'à 13,8 milliards USD et les importations jusqu'à 33,9 milliards USD. Entre novembre 2023 et novembre 2024, les exportations de circuits intégrés chinois ont augmenté de 1,37 milliard USD (11,1 %), passant de 12,4 milliards USD à 13,8 milliards USD, tandis que les importations ont augmenté de 1,21 milliard USD (3,69 %), passant de 32,7 milliards USD à 33,9 milliards USD. Les semi-conducteurs représentent l'une des industries les plus importantes, car ils constituent la technologie de base qui alimente les solutions numériques modernes et favorise l'innovation et la croissance de la productivité dans tous les secteurs.

Le marché indien des circuits intégrés connaît également une forte croissance, l'Inde ayant importé pour 15,4 milliards de dollars de circuits intégrés, devenant ainsi le 13e importateur mondial de circuits intégrés. Le marché indien des circuits intégrés sans usine a bénéficié de la prolifération du réseau 5G, du faible coût de l'internet et de l'adoption croissante des technologies d'IA et d'apprentissage automatique (ML). Par exemple, selon un communiqué de presse du PIB, les connexions internet en Inde sont passées de 25,15 crores en mars 2014 à 96,96 crores en juin 2024, soit une croissance de 285,53 %. De plus, les connexions haut débit ont également progressé de 1 452 % par rapport à De 6,1 crores en mars 2014 à 94,92 en août 2024. L'intégration des technologies d'IA et d'apprentissage automatique nécessite des circuits intégrés puissants et spécialisés, ce qui accroît la demande pour le marché des circuits intégrés sans usine. La demande d'appareils compatibles avec l'IA, tels que les enceintes connectées, les véhicules autonomes et la robotique, stimule également la croissance du marché des circuits intégrés en Inde.

Le gouvernement indien déploie également des efforts importants pour renforcer sa position dans la chaîne d'approvisionnement mondiale. En décembre 2021, il a annoncé un programme d'incitation de 10 milliards de dollars pour les semi-conducteurs afin d'attirer les investissements dans la fabrication, les tests d'assemblage, le conditionnement et la conception de puces. Cet investissement devrait stimuler le développement du marché des circuits intégrés sans usine en Inde.

Prévisions du marché nord-américain

Le marché des circuits intégrés sans usine en Amérique du Nord devrait connaître la croissance la plus rapide d'ici 2035. Cette croissance est due à la robustesse de son infrastructure technologique, à une industrie des semi-conducteurs florissante, à une large clientèle et à des appareils électroniques innovants. Depuis des décennies, l'Amérique du Nord domine le marché mondial des circuits intégrés sans usine, façonnant les tendances du secteur, encourageant la recherche et le développement et stimulant les avancées technologiques dans le secteur des semi-conducteurs.

Les États-Unis disposent d'un réseau bien établi d'entreprises de circuits intégrés sans usine et de fabricants de semi-conducteurs, ce qui contribue à l'importance du marché régional. Selon la SIA, les États-Unis représentent 46 % du chiffre d'affaires cumulé des ventes de semi-conducteurs. Français Les États-Unis abritent les cinq plus grands leaders de l'industrie des semi-conducteurs tels qu'Intel Corporation (241,88 milliards USD), NVIDIA Corporation (152,88 milliards USD), Texas Instruments Incorporated (113,83 milliards USD) et Broadcom Inc. (108,13 milliards USD). De plus, les initiatives gouvernementales de soutien encouragent la poursuite de la croissance. Par exemple, en février 2024, l'administration Biden-Harris a annoncé un investissement de plus de 5 milliards USD dans la recherche, le développement et les besoins en main-d'œuvre liés aux semi-conducteurs, y compris le National Semiconductor Technology Center (NSTC). Une autre raison majeure de la croissance aux États-Unis est le nombre croissant d'utilisateurs d'Internet. Selon la National Telecommunication and Information Administration (NTIA), 13 millions de personnes supplémentaires utiliseront Internet aux États-Unis en 2023 par rapport à 2021.

Le marché des circuits intégrés sans usine au Canada connaît une croissance constante, soutenue par divers facteurs, notamment l'adoption de technologies modernes et la demande d'innovation et d'infrastructures de pointe. L'industrie mondiale des semi-conducteurs est en pleine mutation technologique, géopolitique et économique, et les entreprises et les gouvernements investissent des milliards de dollars pour créer et consolider leur avantage concurrentiel. L'industrie canadienne des semi-conducteurs compte environ 500 entreprises. La grande majorité (86 %) sont des petites entreprises employant entre 1 et 99 personnes, tandis que 13 % sont des moyennes entreprises de 100 à 499 employés et 1 % sont des grandes entreprises de plus de 500 employés. Les fabricants de semi-conducteurs au Canada contribuent fortement aux chaînes de valeur mondiales des semi-conducteurs. Selon un rapport du Groupe CSA, les entreprises de semi-conducteurs sont présentes dans tout le pays, mais principalement en Ontario (49 %), au Québec (28 %), en Colombie-Britannique (11 %) et en Alberta (7 %).

Principaux acteurs du marché des circuits intégrés sans usine :

- Qualcomm

- Présentation de l'entreprise

- Stratégie commerciale

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Nvidia

- Broadcom

- MediaTek

- AMD

- Marvell

- Realtek

- Xilinx

- Altera

- Avago

- LSI

- Himax

- Rambus

- Apple

- ATI Technologies

- MegaChips

- Novatek

- Ricktek

- Mstar

- Fabrication de semi-conducteurs à Taïwan

Les principaux acteurs stimulent la croissance du marché des circuits intégrés sans usine grâce à une combinaison d'innovation technologique, de partenariats stratégiques et d'une offre de produits en expansion. Ces acteurs se concentrent particulièrement sur l'intégration de fonctionnalités telles que les technologies automatisées, l'intégration de l'IoT, de l'IA et du ML, qui améliorent la sécurité et l'efficacité dans tous les secteurs. Les entreprises sans usine se concentrent uniquement sur la conception et le développement de puces et externalisent leur production. Cette approche commerciale leur permet d'éviter les coûts élevés liés à la possession d'installations de fabrication, allouant plutôt des ressources à des investissements massifs en recherche et développement. Développement et accélération des avancées technologiques, ainsi que adaptation à l'évolution du marché des circuits intégrés sans usine.

Développements récents

- En octobre 2024, Infineon a lancé un nouveau circuit intégré de capteur d'empreintes digitales pour l'identification et l'authentification dans les applications automobiles. Ces capteurs offrent de puissantes capacités d'identification et d'authentification des empreintes digitales, ce qui les rend idéaux pour la personnalisation embarquée et l'authentification des paiements, comme la recharge et le stationnement, ainsi que pour les applications d'authentification et d'identification hors du secteur automobile.

- En août 2024, SMHX a annoncé son intention de cibler les entreprises de semi-conducteurs sans usine de fabrication qui se concentrent sur la conception et la R&D plutôt que sur la fabrication, et s'appuie sur la gamme d'ETF actions thématiques de VanEck.

- Report ID: 7117

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Circuit intégré sans usine Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.