Prévisions de croissance et de taille du marché mondial de l'éthylène, et tendances clés pour la période 2025-2037

La taille du marché de l'éthylène était évaluée à 185,5 milliards USD en 2024 et devrait dépasser 325,9 milliards USD d'ici la fin de 2037, enregistrant un TCAC de plus de 5,4 % au cours de la période de prévision, c'est-à-dire entre 2025 et 2037. En 2025, la taille de l'industrie de l'éthylène est estimée à 194,9 milliards USD, tirée par la demande croissante de polyéthylène, d'oxyde d'éthylène et de dérivés dans les principaux secteurs d'utilisation finale.

Le principal moteur de croissance du marché de l'éthylène est la disponibilité et l'utilisation croissantes de l'éthane comme matière première, notamment aux États-Unis. Selon le Département de l'Énergie des États-Unis, la croissance de l'extraction de gaz de schiste a entraîné une hausse significative de la production d'éthane, ce qui favorise l'expansion des capacités de production d'éthylène. Cette évolution vers la production d'éthane est très bénéfique en raison de son rendement élevé et de ses faibles coûts par rapport à d'autres matières premières. L'analyse du DOE souligne les avantages économiques probables d'investir dans l'utilisation de l'éthane au niveau national, soulignant son rôle dans l'amélioration de la compétitivité de l'industrie pétrochimique américaine.

La chaîne d'approvisionnement en éthylène connaît des transformations notables, axées sur l'amélioration des capacités de fabrication et de production. Un rapport technique du Département de l'Agriculture des États-Unis indique que les progrès des technologies de transformation et des infrastructures ont renforcé la capacité de production d'éthylène. À l'échelle mondiale, les États-Unis sont devenus un exportateur net de dérivés de l'éthane et de l'éthylène, exploitant leurs abondantes ressources en gaz de schiste. De plus, des investissements continus sont réalisés dans la recherche, le développement et le déploiement (RDD) visant à étudier des alternatives biosourcées à la production d'éthylène, afin de minimiser l'impact environnemental et de promouvoir la durabilité. Le Laboratoire national des énergies renouvelables (NREL) participe activement à des initiatives de recherche visant à créer des solutions énergétiques avancées, notamment la production d'éthylène à partir de ressources renouvelables.

Secteur de l'éthylène : moteurs de croissance et défis

Moteurs de croissance

- Renforcement des cadres réglementaires (EPA et ECHA) et essor des emballages durables : La révision de la réglementation sur les produits chimiques toxiques par l'EPA en 2023, dans le cadre du TSCA, a instauré des exigences de déclaration et de conformité plus strictes, entraînant une augmentation de 14 à 17 % des dépenses opérationnelles des producteurs de produits chimiques. Les mises à jour de REACH par l'ECHA ont renforcé les exigences d'enregistrement. Ces ajustements réglementaires incitent les producteurs d'éthylène à adopter des technologies plus propres et à se tourner vers des alternatives chimiques plus sûres et conformes. De plus, l'accent croissant mis sur le développement durable a entraîné une augmentation notable de la demande de polyéthylène dérivé du bioéthylène. Alors que le secteur de l'emballage évolue vers des solutions recyclables et compostables, les bioplastiques à base d'éthylène devraient connaître une croissance annuelle composée de 9,7 % d'ici 2030, notamment dans les industries agroalimentaires en Europe et en Asie.

- Progrès de la technologie catalytique et demande de l'industrie automobile : L'adoption de technologies avancées de craquage catalytique, telles que l'OCM oxydatif, a considérablement amélioré l'efficacité de la production d'éthylène et a permis une réduction de la consommation d'énergie pouvant atteindre 22 %. Ces avancées ont permis de réduire l'empreinte carbone des opérations de fabrication, d'améliorer la compétitivité du marché et de soutenir les objectifs de décarbonation. De plus, les dérivés de l'éthylène sont essentiels à la production de pièces en plastique légères qui améliorent le rendement énergétique et sont essentiels à la conception des véhicules électriques (VE). La production de véhicules électriques devrait atteindre 34,1 millions d'unités d'ici 2030, entraînant une augmentation significative de la demande d'éthylène. De plus, le polyéthylène et le caoutchouc éthylène-propylène restent essentiels pour l'emballage des batteries et l'isolation des câbles.

1. Producteurs et analyse comparative opérationnelle

La capacité opérationnelle de production d'éthylène doit être augmentée pour répondre aux besoins des secteurs de l'automobile, de la construction et de l'emballage. Depuis mi-2020, les compagnies pétrolières et gazières américaines ont accru leurs investissements dans le secteur aval. La production d'éthylène a également connu une hausse significative. De grands fabricants américains comme BASF, Dow et SABIC ont construit des installations hautement intégrées dans des régions nouvellement créées où le gaz est moins cher pour le traitement en aval. Cette mesure vise à réduire les coûts et les émissions. BASF est leader sur le marché de l'éthylène avec plus de 392 sites de production et une production annuelle de plus de 92 millions de tonnes.

En Asie, Formosa et Sinopec Plastics sont des entités régionales de premier plan, exploitant leurs installations intégrées à Taïwan et en Chine. Ils visent également à améliorer leurs capacités dans les régions du sud de l'Asie et prévoient d'adopter la technologie du vapocraquage. Les taux d'utilisation mondiaux de 90 à 95 % indiquent également un équilibre sain entre l'offre et la demande. Le tableau ci-dessous présente une analyse comparative opérationnelle et les tendances du volume de production annuel (en MMT) des 10 premiers producteurs mondiaux d'éthylène. Il offre des perspectives stratégiques et des recommandations concrètes pour améliorer la compétitivité et le positionnement sur le marché. Analyse comparative opérationnelle

|

Entreprise |

Est. Capacité annuelle (MMT) |

Emplacements clés |

Nombre des usines |

Taux d'utilisation (%) |

Orientation stratégique |

|

BASF |

Plus de 100 |

Allemagne, États-Unis, Chine |

Plus de 390 |

92 |

Intégration mondiale, investissement technologique durable |

|

Dow Chemical |

65+ |

États-Unis (Texas, Louisiane), Europe |

Plus de 100 |

95 |

Craquage de l'éthane à base de schiste, conditionnement circulaire |

|

SABIC |

60+ |

Arabie saoudite, Pays-Bas |

60+ |

90 |

JV avec Aramco, intégration pétrochimique |

|

Sinopec |

45+ |

Chine (Nanjing, Zhenhai, Shanghai) |

80+ |

90 |

Le plus grand d'Asie, intégration en amont |

|

ExxonMobil |

50+ |

États-Unis, Singapour, Canada |

60+ |

89 |

Extensions sur la côte du Golfe, innovation dans le secteur des plastiques |

|

LyondellBasell |

35+ |

États-Unis, Allemagne, Pays-Bas |

50+ |

93 |

R&D sur les polymères circulaires, croissance sur la côte du Golfe du Mexique aux États-Unis |

|

Ineos |

40+ |

Royaume-Uni, Allemagne, États-Unis |

40+ |

87 |

Opérations intégrées en Europe |

|

Formosa Plastics |

35+ |

Taïwan, États-Unis (Point Comfort, Texas) |

35+ |

96 |

Développement de la pétrochimie et des plastiques |

|

LG Chem |

30+ |

Corée du Sud Chine |

30+ |

88 |

Éthylène renouvelable et partenariats technologiques |

|

Shell Chemicals |

30+ |

Singapour, Pays-Bas, États-Unis (craqueur PA) |

25+ |

87 |

Investissement dans l'éthylène circulaire et les bio-matières premières |

Évolution du volume de production par année (en MMT)

|

Entreprise |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 (Estimation) |

TCAC (2019-2024) |

|

BASF |

86 |

88 |

89 |

92 |

92 |

94 |

1,8 % |

|

Dow Chemical |

57 |

54 |

57 |

60 |

64 |

65 |

2,9 % |

|

SABIC |

48 |

47 |

49 |

52 |

53 |

54 |

2,4 % |

|

Sinopec |

37 |

39 |

40 |

44 |

45 |

47 |

4,8 % |

|

ExxonMobil |

38 |

36 |

38 |

40 |

43 |

44 |

2,4 % |

Aide visuelle – Comparaison du TCAC par producteur (2019-2024)

Aperçus stratégiques et recommandations

|

Opportunité |

Description |

|

Extension des capacités |

Accent sur les régions Asie-Pacifique à forte croissance (Inde, Indonésie). |

|

Portefeuille de produits Diversification |

Passer à des emballages durables et des polymères verts. |

|

Efficacité opérationnelle |

Mettre en œuvre l'IA pour la maintenance prédictive et l'optimisation de la chaîne d'approvisionnement numérique. |

|

Atténuation des risques réglementaires |

Aligner les opérations sur les normes Fit-for-55 de l'UE et de l'EPA des États-Unis. |

|

Partenariats stratégiques |

Conclure des coentreprises avec des gouvernements ou des acteurs régionaux (par exemple, la coentreprise Sinopec-BASF). |

2. Dynamiques commerciales émergentes :

De 2019 à 2024, le commerce mondial de l'éthylène a connu des changements importants, influencés par la délocalisation des centres de production, les changements de politique et la reprise post-pandémique. Selon les conclusions de l'EIA américaine et de l'OCDE, les exportations américaines d'éthylène sont passées de 2,5 millions de tonnes en 2019 à 4,7 millions de tonnes en 2023, principalement grâce aux avantages d'une production de gaz de schiste à faible coût. En 2022, les exportations japonaises de produits chimiques de qualité électronique vers la Chine ont atteint un pic de 2 milliards de dollars, stimulées par une forte demande de semi-conducteurs. L'Asie-Pacifique est restée la principale plaque tournante commerciale, représentant plus de 43 % de la valeur totale des échanges de produits chimiques en 2021.

De plus, les routes commerciales, telles que celles reliant l'Europe à l'Amérique du Nord, ont enregistré une hausse en valeur grâce à l'augmentation des transactions de produits chimiques de spécialité. La pandémie de COVID-19 a entraîné une baisse de 14 % du commerce mondial de produits chimiques en 2020 ; cependant, le secteur a connu une reprise en 2022, atteignant une valeur totale de 3 700 milliards de dollars. À l'avenir, le commerce de l'éthylène devrait être transformé par la diversification régionale et les initiatives de commerce vert, le Moyen-Orient étant en passe de devenir un exportateur important grâce à ses faibles coûts de matières premières. Le tableau ci-dessous donne un aperçu des principales routes commerciales de l'éthylène et de leur valeur, en mettant en évidence les tendances commerciales de 2018 à 2023. Il examine également l'impact de la COVID-19 sur la dynamique du commerce mondial de l'éthylène. Valeur

|

Route commerciale |

Part du commerce mondial de produits chimiques (2021) |

Valeur de transaction (USD) |

Remarques |

|

Asie-Pacifique |

44 % |

1,59 billion de dollars |

Tiré par les exportations de la Chine, du Japon et de la Corée du Sud |

|

Europe et Amérique du Nord |

18 % |

567 milliards de dollars |

Dominance de la chimie fine et de spécialités |

|

Moyen-Orient et Asie |

14 % |

435 milliards de dollars |

Exportations d'éthylène et de polyéthylène du CCG |

|

Japon et reste de l'Asie |

10 % |

295 milliards de dollars |

Priorité aux produits chimiques de qualité électronique |

Points saillants de la structure des échanges commerciaux (2018-2023)

|

Métrique |

Taux de croissance |

Valeur 2023 |

Remarques |

|

États-Unis Exportations de produits chimiques de spécialité vers l'UE |

+5,9 % de TCAC |

69 milliards de dollars |

A bénéficié de réductions tarifaires |

|

Exportations chimiques japonaises vers la Chine |

Atteint un pic en 2022 |

2 milliards de dollars |

Boom des semi-conducteurs |

|

Importations d'éthylène en Inde |

+6,3 % TCAC |

2 millions de tonnes |

Demande croissante de plastiques et d'emballages |

|

Valeur des expéditions mondiales d'éthylène |

-13 % en 2020 |

Rebond à 3,6 billions de dollars en 2022 |

Reprise post-pandémique |

Impact de la COVID-19 sur le commerce

|

Année |

Impact (%) |

Notes |

|

2020 |

-13 % de déclin mondial |

Confinements perturbés Production et logistique transfrontalière |

|

2021 |

+9,9 % de reprise |

Mesures de relance et demande de plastiques médicaux |

|

2022 |

Rebond complet |

Retour des échanges commerciaux aux niveaux d'avant la pandémie |

3. Perspectives du marché japonais de l'éthylène (2018-2023)

Le marché japonais de l'éthylène a connu une croissance constante, stimulé par des applications haute performance dans les secteurs de l'électronique, de l'automobile et de la pharmacie. Entre 2018 et 2023, la pétrochimie a conservé sa position de leader, soutenue par la demande mondiale de polymères et de bioplastiques. La valeur des expéditions a considérablement augmenté grâce à la popularité croissante du secteur de l'électronique et des matériaux automobiles légers. Les investissements en recherche et développement, ainsi que les initiatives en matière de développement durable, ont permis aux entreprises japonaises de devenir des leaders de l'innovation. Des entreprises de premier plan telles que Mitsubishi et Shin-Etsu ont accéléré leur transformation numérique et leurs efforts en matière de développement durable.

Malgré les perturbations causées par la COVID-19, le commerce japonais de l'éthylène s'est redressé, avec des volumes d'exportation stables et des investissements stratégiques dans des secteurs chimiques essentiels. À l’avenir, les comparaisons mondiales indiquent que les entreprises japonaises surpassent leurs homologues régionales en termes de rentabilité et de résilience. Le tableau ci-dessous examine la composition des produits à base d'éthylène expédiés depuis le Japon et les tendances des expéditions par secteur entre 2018 et 2023. Il examine également l'évolution de la R&D et des investissements en capital, et présente les performances financières des 30 plus grandes entreprises japonaises de produits chimiques à base d'éthylène en 2023.

Composition des produits à base d'éthylène expédiés (Japon, 2018-2023)

|

Année |

Pétrochimie (%) |

Polymères (%) |

Produits chimiques de spécialité (%) |

Valeur totale des expéditions (milliers de milliards de yens) |

|

2018 |

44 |

32 |

30 |

10.4 |

|

2019 |

45 |

33 |

28 |

11 |

|

2020 |

43 |

34 |

29 |

9,8 |

|

2021 |

46 |

32 |

28 |

11.3 |

|

2022 |

47 |

29 |

28 |

12.2 |

|

2023 |

46 |

30 |

30 |

12,6 |

Expéditions d'éthylène par industrie (2018–2023)

|

Secteur |

Taux de croissance annuel (%) |

Valeur 2023 (milliers de milliards de yens) |

Croissance moyenne mondiale (%) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Automobile |

8.2 |

3.4 |

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année de prévision |

2025-2037 |

|

TCAC |

5,4% |

|

Taille du marché de l'année de base (2024) |

185,5 milliards de dollars |

|

Taille du marché prévue pour l'année 2037 |

325,9 milliards de dollars |

|

Portée régionale |

|

Segmentation de l'éthylène

Emballage (Films agricoles, films industriels et films étirables et rétractables)

Le segment des films étirables et rétractables domine le marché mondial de l'éthylène avec une part de marché de 36,4 %, grâce à leur légèreté, leur durabilité et leur polyvalence dans les emballages flexibles. L'Agence américaine de protection de l'environnement (EPA) souligne une tendance croissante vers des emballages en film recyclables et mono-matériaux, conformément aux initiatives nationales de réduction des déchets. Alors que le commerce électronique accroît le besoin d'emballages de protection légers, les films en polyéthylène basse densité (PEBD) sont de plus en plus utilisés dans les emballages alimentaires, les biens de consommation et les emballages industriels, notamment en Amérique du Nord et en Asie-Pacifique. De plus, les développements dans le domaine de l'éthylène biosourcé ont un impact sur la production de films durables.

Construction (Tuyaux et raccords, isolation et revêtements de sol)

Le segment des tuyaux et Le segment des raccords sur le marché de l'éthylène devrait croître de 21,8 % de sa part de marché en 2037. Le Département de l'Énergie des États-Unis (DOE) indique que les tuyaux en polyéthylène haute densité (PEHD), à base d'éthylène, gagnent en popularité en raison de leur résistance à la corrosion, de leur durabilité accrue et de leurs faibles coûts d'entretien. La demande croissante de systèmes de tuyauterie robustes pour l'eau, le gaz et les eaux usées est stimulée par les investissements mondiaux dans les infrastructures et les initiatives de villes intelligentes. De plus, le renforcement des réseaux municipaux dans les économies en développement contribue à l'expansion du segment de marché de l'éthylène.

Notre analyse approfondie du marché mondial de l'éthylène inclut les segments suivants :

|

Emballage |

|

|

Construction |

|

|

Automobile

|

|

|

Textiles

|

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Industrie de l'éthylène - Synthèse régionale

Analyse du marché Asie-Pacifique

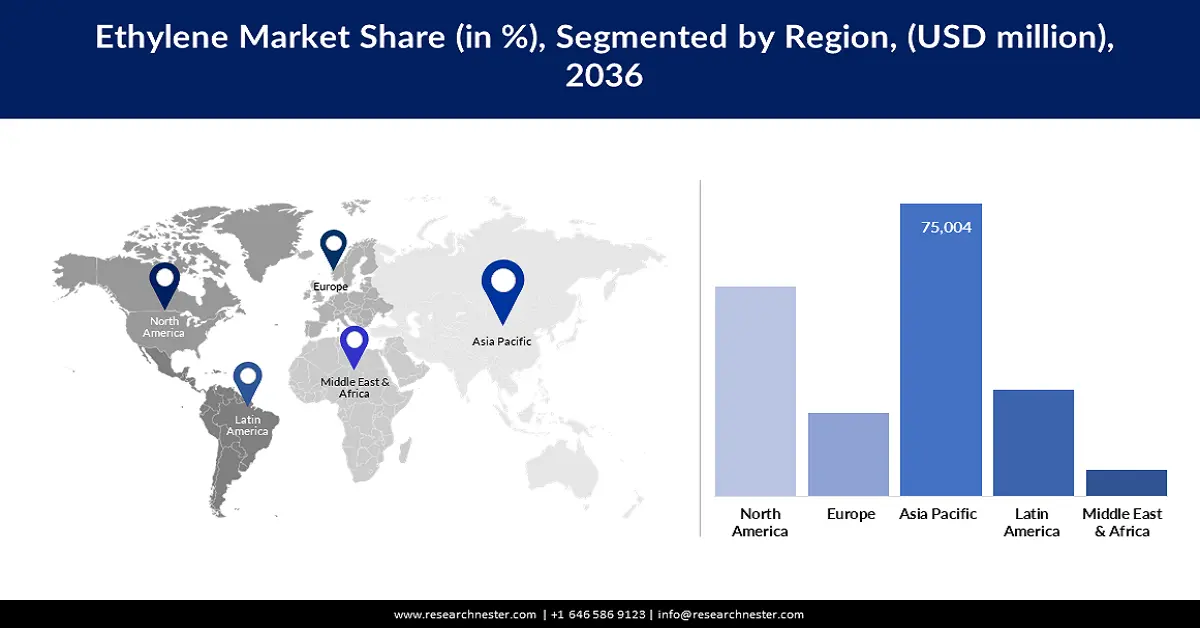

Le marché de l'éthylène en Asie-Pacifique devrait représenter plus de 57,4 % du chiffre d'affaires mondial d'ici 2037, porté par une industrialisation et une urbanisation importantes, ainsi que par une demande croissante en plastiques et leurs dérivés. La Chine, l'Inde et les pays d'Asie du Sud-Est sont à l'avant-garde de cette croissance, portée par une demande accrue dans des secteurs tels que l'emballage, la construction, l'automobile et l'électronique. On observe une tendance croissante aux investissements régionaux dans la pétrochimie durable et aux initiatives visant à promouvoir une économie circulaire. Par ailleurs, l'accent est mis sur les avancées technologiques, notamment l'éthylène biosourcé et les méthodes de capture du carbone. L'industrie de l'emballage est le principal moteur de la demande, notamment en Chine et en Inde, tandis que le développement des infrastructures stimule les secteurs des tubes en PEHD et des matériaux de construction dans les pays de l'ASEAN.

D'ici fin 2037, la Chine devrait dominer le marché de l'éthylène en Asie-Pacifique, avec une part de marché supérieure à 42 %, grâce à une forte production de plastique en aval et à des politiques gouvernementales favorables. Selon la NDRC, la capacité de production d'éthylène a augmenté de plus de 6 millions de tonnes par an entre 2022 et 2025. L'application de réglementations environnementales strictes a encouragé les investissements dans des technologies de production respectueuses de l'environnement. Les données du CPCIF montrent que la consommation d'éthylène a augmenté de plus de 11 % par an entre 2018 et 2023. Les centres pétrochimiques intégrés du Zhejiang et du Guangdong améliorent l'efficacité opérationnelle et la taille de l'entreprise. De plus, la « Stratégie pétrochimique verte » de la Chine favorise le développement du bioéthylène, positionnant le pays comme leader régional en termes de volume de production et de durabilité.

D'autre part, l'Inde s'impose comme un pôle de demande clé, notamment dans les secteurs de l'emballage, de la construction et de l'automobile. Les projets d'infrastructures menés par le gouvernement et la consommation croissante de la classe moyenne stimulent l'adoption de l'éthylène. L'engagement de l'Inde en faveur des principes de l'économie circulaire et son intérêt pour les matériaux biosourcés suscitent de nouveaux investissements dans les technologies vertes, consolidant ainsi sa position d'acteur essentiel dans le paysage régional de l'éthylène.

Analyse du marché nord-américain

L'Amérique du Nord devrait détenir une part substantielle de 23,5 % du marché mondial de l'éthylène, soutenue par la solidité des infrastructures américaines, des politiques favorables et une demande industrielle soutenue. En 2022, les États-Unis Le ministère de l'Énergie a investi 3,8 milliards de dollars dans la production de produits chimiques à énergie propre, soit une augmentation de 25 % par rapport à 2020, ce qui a accéléré la recherche sur la production durable d'éthylène et les technologies de captage du carbone. Le programme de chimie verte de l'Agence de protection de l'environnement (EPA) a permis l'adoption de plus de 50 procédés chimiques respectueux de l'environnement en 2023, entraînant une réduction de 17 % des déchets dangereux par rapport à 2021. Des organismes comme le National Institute of Standards and Technology (NIST) et l'Occupational Safety and Health Administration (OSHA) promeuvent la sécurité chimique et encouragent l'innovation par le biais de leurs politiques réglementaires et de leur soutien financier à la recherche. De plus, les partenariats public-privé, encouragés par l'American Chemistry Council (ACC), favorisent le développement des applications de l'éthylène dans des secteurs critiques comme l'automobile et l'emballage.

Le marché de l'éthylène au Canada connaît une expansion constante, soutenue par une réglementation environnementale stricte et une priorité accordée à l'innovation durable. Le gouvernement met l'accent sur le développement de produits pétrochimiques à faibles émissions, encourageant les investissements dans les sources d'éthylène biosourcées et recyclables. Les collaborations avec les acteurs de l'industrie canadienne visent à améliorer la durabilité de la chaîne d'approvisionnement et l'efficacité énergétique, conformément à ses vastes objectifs climatiques. En tant qu'acteur important de la chaîne d'approvisionnement pétrochimique intégrée de l'Amérique du Nord, le Canada tire parti des synergies transfrontalières avec les États-Unis, favorisant une croissance continue dans un environnement réglementaire et industriel stable.

Les entreprises qui dominent le paysage de l'éthylène

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Risque Analyse

- Développement récent

- Présence régionale

- Analyse SWOT

Le marché de l'éthylène est marqué par une concurrence féroce, principalement portée par des géants pétrochimiques intégrés tels que SABIC, ExxonMobil et Dow. Ces entreprises utilisent des technologies de vapocraquage sophistiquées, de vastes usines de fabrication et des processus en aval cohérents. Les efforts de croissance stratégique, notamment en Asie et en Amérique du Nord, remodèlent l'allocation des capacités de production. Les principaux acteurs du secteur se concentrent de plus en plus sur la décarbonation, les pratiques favorisant l'économie circulaire et les avancées en matière de bio-matières premières. Les collaborations et les coentreprises, telles que l'alliance de SABIC avec ExxonMobil, favorisent le partage des coûts et améliorent l'accès aux marchés régionaux de l'éthylène. Parallèlement, des entreprises asiatiques comme Sinopec et Reliance augmentent leur production nationale d'éthylène pour répondre à la demande locale. Une attention particulière portée à la durabilité, à la transformation numérique et à l'adaptabilité dans l'approvisionnement en matières premières est essentielle pour conserver un avantage concurrentiel. Le tableau ci-dessous donne un aperçu des entreprises et de leur part de marché sur le marché de l'éthylène.

|

Nom de l'entreprise |

Pays d'origine |

Environ Part de marché (%) |

|

SABIC (Saudi Basic Industries Corp.) |

Arabie saoudite |

12 % |

|

ExxonMobil Chemical Co. |

États-Unis |

10 % |

|

Dow Inc. |

États-Unis |

7,7 % |

|

Sinopec (China Petroleum & Chemical Corp.) |

Chine |

9 % |

|

LyondellBasell Industries N.V. |

Pays-Bas |

6,7 % |

|

Shell Chemicals |

Royaume-Uni/Pays-Bas |

xx% |

|

INEOS Groud Ltd. |

Royaume-Uni |

xx% |

|

Reliance Industries Ltd. |

Inde |

xx% |

|

LG Chem Ltd. |

Corée du Sud |

xx% |

|

Formosa Plastics Corp. |

Taïwan |

xx% |

|

TotalEnergies Pétrochimie |

France |

xx% |

|

Mitsubishi Chemical Group Corporation |

Japon |

xx% |

|

PTT Global Chemical Public Co. Ltd. |

Thaïlande |

xx% |

|

Petronas Chemicals Group Berhad |

Malaisie |

xx% |

|

Qenos Pty Ltd. |

Australie |

xx% |

Voici quelques points clés du paysage concurrentiel du marché de l'éthylène :

Développements récents

- En 2024, BASF a lancé une gamme de polyéthylène biosourcé fabriqué à partir d'éthylène issu de la canne à sucre dans son usine de Ludwigshafen. Cette initiative a permis à BASF d'accroître de 18 % sa part de marché dans le secteur des biopolymères en Europe, stimulée par la demande croissante des entreprises du secteur en constante évolution de l'emballage des biens de consommation.

- En 2024, SABIC a enrichi sa gamme de dérivés circulaires de l'éthylène en intégrant le recyclage chimique des déchets plastiques dans son usine de Geleen, aux Pays-Bas. Cette initiative stratégique a permis d'accroître de 22 % sa présence sur le marché de l'Union européenne, renforcée par des collaborations avec Unilever et Tetra Pak pour fournir des solutions d'emballage recyclables.

- Report ID: 4540

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Éthylène Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.