Perspectives du marché des systèmes de préparation aux catastrophes :

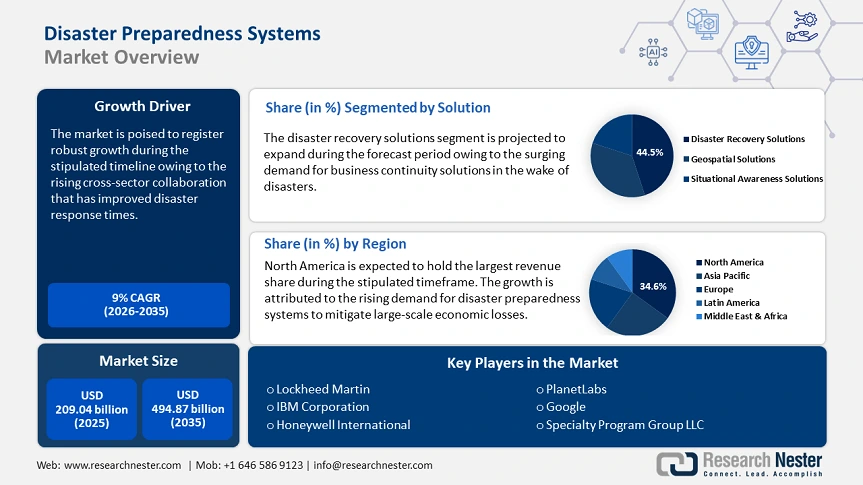

Le marché des systèmes de préparation aux catastrophes était évalué à 209,04 milliards USD en 2025 et devrait atteindre 494,87 milliards USD d'ici 2035, avec un TCAC d'environ 9 % sur la période de prévision, soit entre 2026 et 2035. En 2026, le marché des systèmes de préparation aux catastrophes est estimé à 225,97 milliards USD.

La fréquence et la gravité croissantes des catastrophes naturelles et d'origine humaine ont entraîné une évolution des systèmes de préparation aux catastrophes. La reconnaissance des vulnérabilités systémiques révélées par les catastrophes stimule la demande de systèmes robustes de préparation aux catastrophes. Par exemple, en février 2025, le Bureau des Nations Unies pour la réduction des risques de catastrophe (UNDRR) a publié la Déclaration du Koweït pour la réduction des risques de catastrophe. Cette déclaration souligne l'augmentation des investissements dans des infrastructures résilientes aux catastrophes, grâce à l'exploitation de l'intelligence artificielle (IA) et des systèmes d'alerte précoce. Elle encourage également l'utilisation du Système de comptabilité des pertes en cas de catastrophe des Nations Unies pour la réduction des risques.

Par ailleurs, le marché bénéficie d'initiatives mondiales telles que le programme « Rendre les villes résilientes 2030 » de l'UNDRR, qui encourage les villes à devenir résilientes et durables d'ici 2030 et contribue à la réalisation de l'Objectif de développement durable n° 11 (ODD 11). Cette initiative multipartite renforce la préparation aux catastrophes par le plaidoyer, en établissant des réseaux d'apprentissage intervilles, en connectant les différents niveaux de gouvernement et en établissant des partenariats. L'évolution vers une résilience anticipative, soutenue par les progrès de l'imagerie satellitaire, est sur le point de redéfinir la manière dont les gouvernements et les entreprises allouent leurs ressources.

Clé Systèmes de préparation aux catastrophes Résumé des informations sur le marché:

Points forts régionaux :

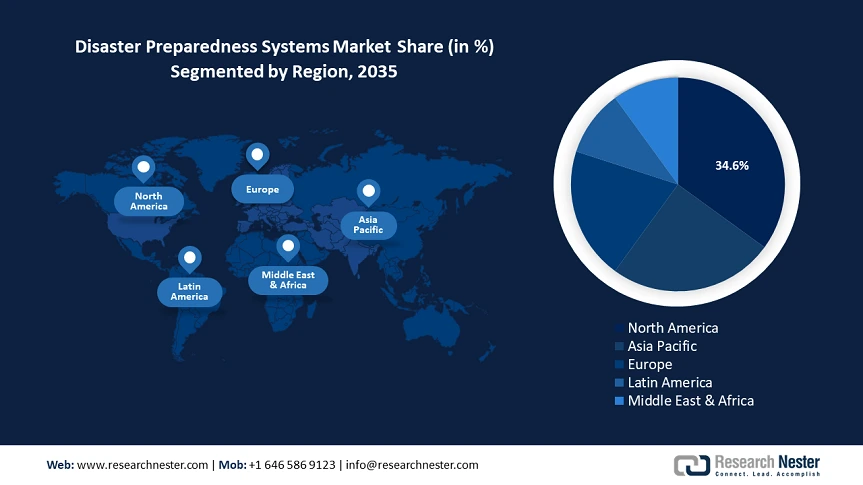

- L'Amérique du Nord domine le marché des systèmes de préparation aux catastrophes avec une part de marché de 34,6 %, alimentée par la montée des menaces de catastrophes naturelles et de cyberattaques dans la région, ce qui stimulera la croissance sur la période 2026-2035.

- Le marché des systèmes de préparation aux catastrophes de la région Asie-Pacifique devrait se hisser au deuxième rang d'ici 2035, grâce à la vulnérabilité accrue aux catastrophes naturelles et aux investissements des gouvernements dans la préparation proactive aux catastrophes.

Analyses sectorielles :

- Le segment des systèmes de surveillance devrait atteindre une part de marché de 36,6 % d’ici 2035, grâce à la transition vers des réseaux autonomes pour la détection précoce des menaces et la réduction de la latence.

- Le segment des solutions de reprise après sinistre du marché des systèmes de préparation aux catastrophes devrait atteindre plus de 44,5 % d’ici 2035, grâce à la demande croissante en matière de protection des données, de stratégies de continuité des activités et à la multiplication des cyberattaques.

Principales tendances de croissance :

- Collaboration intersectorielle croissante

- Adoption croissante des infrastructures prédictives basées sur l'IA/ML

Défis majeurs :

- Surmonter les biais des modèles prédictifs

- Vulnérabilité de l'infrastructure numérique

- Acteurs clés :Lockheed Martin, IBM Corporation, Thales Group, Siemens, Microsoft, Google, Honeywell International Inc., OnSolve, Specialty Program Group LLC, Planet Labs.

Mondial Systèmes de préparation aux catastrophes Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 209,04 milliards USD

- Taille du marché 2026 : 225,97 milliards USD

- Taille du marché projetée : 494,87 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 9 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 34,6 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des systèmes de préparation aux catastrophes :

Moteurs de croissance

-

Collaboration intersectorielle croissante : L’un des principaux facteurs influençant la croissance soutenue du marché des systèmes de préparation aux catastrophes est la croissance de la collaboration intersectorielle. Les partenariats hybrides entre ONG, entreprises technologiques et gouvernements permettent des avancées significatives en matière de délais de réponse aux catastrophes. Par exemple, la plateforme DisasterAWARE du Pacific Disaster Center est utilisée par plus de 30 pays. Cette plateforme intègre les données d’observation de la Terre de la NASA à l’IA du secteur privé pour simuler les impacts des catastrophes avec une précision locale. De plus, la transition vers un écosystème de données open source est en passe de devenir la norme pour atténuer les risques systémiques.

En février 2025, l’Agence fédérale de gestion des urgences (FEMA) a publié son rapport national sur la préparation aux catastrophes, qui souligne que les catastrophes sont devenues plus coûteuses et plus meurtrières. Les États-Unis ont subi un coût cumulé de plus de 2 600 milliards de dollars depuis 1980 en raison des catastrophes naturelles. Les lois IRA et BIL devraient financer des améliorations en matière de sécurité des bâtiments résidentiels, commerciaux et institutionnels, créant ainsi des opportunités pour les acteurs clés du marché.

- Adoption croissante des infrastructures prédictives basées sur l'IA/ML : L'intégration de l'IA/ML dans la préparation aux catastrophes a amélioré la portée des systèmes de préparation aux catastrophes. Par exemple, IBM et Google développent l'utilisation de l'IA dans les prévisions météorologiques afin de réduire l'impact des catastrophes naturelles. Des cas d'utilisation validés démontrant des améliorations de la précision des alertes précoces renforcent les opportunités sur le marché des systèmes de préparation aux catastrophes. Par exemple, en janvier 2025, la National Oceanic and Atmospheric Administration (NOAA) a annoncé la nouvelle génération de modélisation et de prévision des ouragans, dans le contexte d'une amélioration de la précision des prévisions pour la saison des ouragans de l'Atlantique 2024. Des opportunités devraient émerger du secteur privé, qui fournira des outils de prévision avancés pour améliorer la préparation aux catastrophes.

- Prolifération des réseaux d'observation de la Terre par satellite : La croissance accrue des constellations de satellites publics et privés a permis une surveillance hypergranulaire des catastrophes, avec des plateformes telles que le Système d'observation de la Terre (EOS) de la NASA et le Service de gestion des urgences Copernicus (CEMS) de l'Union européenne (UE) fournissant des données en temps réel sur les incendies de forêt, la fonte des glaciers, les îlots de chaleur urbains, etc. Les innovations du secteur privé, telles que le satellite haute résolution Pelican-2 et les 36 SuperDoves en janvier 2025, permettront de disposer de mises à jour horaires sur les zones à haut risque. Alors que de plus en plus de pays exploitent les données satellitaires pour la planification des catastrophes, des opportunités devraient se présenter pour les acteurs clés de développer l'analyse géospatiale dans les systèmes de préparation aux catastrophes.

Défis

-

Surmonter les biais des modèles prédictifs : Les systèmes avancés de préparation aux catastrophes s'appuient de plus en plus sur des modèles prédictifs basés sur l'IA, mais ces modèles présentent des goulots d'étranglement qui constituent un défi. Par exemple, la qualité de ces modèles dépend des données sur lesquelles ils sont entraînés. Les jeux de données d'entraînement sont confrontés à la sous-représentation des catastrophes dans les pays en développement ou à des conditions météorologiques inhabituelles, ce qui peut entraîner des erreurs de prévision. Les entreprises doivent continuellement affiner leurs modèles d'apprentissage automatique avec des données diversifiées et en temps réel afin d'améliorer la précision des prévisions.

-

Vulnérabilité de l'infrastructure numérique : Les systèmes numériques conçus pour améliorer la préparation aux catastrophes, tels que les plateformes de gestion des urgences basées sur le cloud, les outils d'évaluation des risques basés sur l'IA, etc., sont vulnérables aux catastrophes. Les ouragans, les cyberattaques, les tremblements de terre, etc., peuvent perturber les réseaux de capteurs et les liaisons de communication critiques, créant ainsi des angles morts pour les équipes d'intervention. Pour relever ce défi, les entreprises doivent investir dans des infrastructures décentralisées et des systèmes hors ligne afin d'éviter les pannes en cas de catastrophe.

Taille et prévisions du marché des systèmes de préparation aux catastrophes :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

9% |

|

Taille du marché de l'année de base (2025) |

209,04 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

494,87 milliards USD |

|

Portée régionale |

|

Segmentation du marché des systèmes de préparation aux catastrophes :

Solutions (Solutions de reprise après sinistre, Solutions géospatiales, Solutions de connaissance situationnelle)

Le segment des solutions de reprise après sinistre devrait détenir plus de 44,5 % de parts de marché des systèmes de préparation aux catastrophes d'ici fin 2035. La croissance de ce segment est caractérisée par la demande croissante de stratégies de protection des données et de continuité des activités. Les organisations du monde entier dépendant des infrastructures numériques, la demande de protection des données critiques contre les catastrophes s'est intensifiée. De plus, la multiplication des cyberattaques a favorisé l'adoption de solutions de reprise après sinistre. Par exemple, l'Université nationale de Californie a indiqué que les effectifs mondiaux en cybersécurité ont atteint 4,7 millions, dans un contexte de hausse de 110 % des cas liés au cloud en 2024.

De plus, en décembre 2024, le Centre d'études stratégiques et internationales a souligné que les cyberattaques contre les entités gouvernementales en Inde avaient bondi de 138 % entre 2019 et 2023. Parmi les autres aspects de la croissance de ce segment, on peut citer les directives de cyberrésilience, qui ont catalysé la demande de solutions de reprise d'activité cyberphysique, l'IA générative étant intégrée aux solutions de reprise d'activité en tant que service.

Type (système de surveillance, système de notification d'urgence/de masse, système de gestion de la sécurité, système d'alerte sismique/sismique, systèmes de reprise d'activité et de sauvegarde, autres)

D'ici 2035, le segment des systèmes de surveillance devrait représenter environ 36,6 % du marché des systèmes de préparation aux catastrophes. Les parts de marché, attribuées aux capacités de détection précoce des menaces offertes par ces systèmes, sont importantes. L'évolution vers des réseaux de surveillance autonomes capables de traiter les données localement afin de réduire la latence en cas de crise favorise la croissance. En mars 2022, l'ONU a annoncé un projet avec l'Organisation météorologique mondiale visant à fournir un accès à un système d'alerte météorologique précoce à chaque habitant de la planète dans les cinq ans suivant le lancement du projet, afin d'atténuer les effets néfastes des catastrophes naturelles fréquentes.

Les opportunités sont nombreuses pour les acteurs du secteur privé de développer et de déployer des systèmes de surveillance avancés dans les zones exposées aux catastrophes. Par exemple, les systèmes de surveillance permettant de surveiller la montée des eaux et les faiblesses structurelles des digues et des barrages dans les zones inondables peuvent stimuler les taux d'adoption. En août 2024, le gouvernement indien a lancé l'application d'alerte aux inondations FloodWatch India 2.0, qui fournit des mises à jour en temps réel depuis 592 stations de surveillance.

Technologies de communication (radar d'intervention d'urgence, outils de premiers secours, téléphones satellites, autres)

Sur le marché des systèmes de préparation aux catastrophes, le segment des radars d'intervention d'urgence devrait représenter environ 30,2 % du chiffre d'affaires d'ici 2035. L'incidence croissante des catastrophes liées au climat a souligné la nécessité de systèmes radar avancés capables de fournir des données en temps réel aux intervenants d'urgence. Par exemple, lors des inondations de la vallée du Rio Grande en 2024, Starlink de SpaceX a été utilisé pour intégrer la technologie satellite directe à la cellule, permettant aux smartphones de se connecter aux satellites LEO sans infrastructure terrestre. Les opportunités sont nombreuses pour les entités privées de fournir des systèmes radio cognitifs aux équipes d'intervention en cas de catastrophe, afin qu'elles puissent les utiliser dans les zones de crise congestionnées.

Notre analyse approfondie du marché mondial comprend les segments suivants :

|

Solution |

|

|

Type |

|

|

Technologies de communication |

|

|

Services |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des systèmes de préparation aux catastrophes :

Prévisions du marché nord-américain

Le marché nord-américain des systèmes de préparation aux catastrophes devrait dominer le marché avec une part de marché d'environ 34,6 % d'ici fin 2035. La montée des menaces de catastrophes naturelles et de cyberattaques dans la région a entraîné une croissance robuste. Les acteurs bien établis du marché et le soutien fort du secteur public aux initiatives de gestion des catastrophes contribuent à cette expansion soutenue. De plus, l'Amérique du Nord est sujette aux catastrophes naturelles telles que les ouragans, dont la fréquence augmente au fil des ans, ce qui crée une demande soutenue en systèmes de surveillance et de prévision.

Le marché américain des systèmes de préparation aux catastrophes devrait représenter la plus grande part de marché en Amérique du Nord. La multiplication des catastrophes naturelles et d'origine humaine aux États-Unis a stimulé une demande soutenue en systèmes de préparation aux catastrophes. De plus, le marché américain se caractérise par des cadres politiques complets visant à améliorer la résilience nationale. Le Programme américain de recherche sur les changements climatiques (Global Change Research Program) a signalé une augmentation de la fréquence et de l'intensité des ouragans dans l'Atlantique Nord depuis le début des années 1980. En janvier 2025, les incendies de forêt en Californie ont causé des dégâts considérables, soulignant la nécessité de systèmes robustes de préparation aux catastrophes. La prolifération des prévisions de catastrophes basées sur l'IA et les opportunités croissantes offertes par les plateformes de résilience en tant que service (RaaS) devraient favoriser une croissance stable du marché d'ici fin 2037. Le marché canadien devrait connaître une expansion pendant la période d'analyse prévue. Des initiatives visant à améliorer les capacités d'alerte précoce et l'engagement communautaire ont stimulé le marché canadien. En août 2024, le Système canadien d'alerte précoce aux tremblements de terre a été lancé par Ressources naturelles Canada (RNCan), illustrant ainsi l'engagement du pays à tirer parti de la technologie pour atténuer les catastrophes. De plus, les inondations constituent le risque le plus courant au Canada, et des opportunités se présentent dans le développement de solutions de surveillance avancées pour atténuer les pertes liées aux inondations.

Prévisions du marché Asie-Pacifique :

Le marché des systèmes de préparation aux catastrophes de la région Asie-Pacifique devrait détenir la deuxième plus grande part de revenus d'ici fin 2035, en raison de la multiplication des cyberattaques et de la vulnérabilité accrue aux catastrophes naturelles. Les gouvernements investissent dans des initiatives proactives de préparation aux catastrophes. La prolifération des systèmes avancés d'alerte précoce et des infrastructures d'intervention d'urgence a profité aux principaux acteurs fortement implantés dans la région Asie-Pacifique. L'Accord de l'ASEAN sur la gestion des catastrophes et les interventions d'urgence (AADMER) a permis le déploiement partagé d'outils de surveillance des inondations par satellite, tandis que les protocoles interopérables de communication de crise ont amélioré la coordination entre les économies.

Le marché chinois des systèmes de préparation aux catastrophes devrait connaître une croissance au cours de la période prévue. Cette croissance est soutenue par d'importants investissements gouvernementaux et des réformes stratégiques. Le quatorzième plan quinquennal du gouvernement (2021-2025) a mis l'accent sur la modernisation des systèmes de gestion des urgences, en mettant l'accent sur l'amélioration de la prévention et de la réponse aux catastrophes. De plus, les réseaux satellitaires BeiDou de niveau militaire sont réaffectés à la coordination civile des catastrophes, permettant ainsi une surveillance des glissements de terrain avec une précision submétrique dans le bassin du Yangtsé. Les avancées des plateformes de chaîne d'approvisionnement sécurisées par blockchain, développées par des acteurs privés, offrent de nombreuses opportunités pour éviter les perturbations de la logistique médicale en cas de crise. Le marché indien devrait connaître une forte expansion au cours de la période de prévision. Les crues soudaines, les tremblements de terre, les glissements de terrain, etc., constituent des préoccupations majeures en Inde. En octobre 2024, le Forum économique mondial (FEM) a annoncé que le gouvernement avait engagé 300 millions de dollars pour atténuer les inondations urbaines. Alors que les crues soudaines en zone urbaine deviennent une source de préoccupation majeure dans le pays, le marché devrait offrir des opportunités durables pour la fourniture de systèmes de surveillance avancés permettant de contrôler les niveaux d'inondation et de systèmes d'alerte précoce afin de réduire les pertes. De plus, la demande accrue d’adoption de technologies de pointe pour soutenir les programmes communautaires de gestion des catastrophes devrait contribuer à la croissance continue du marché.

Principaux acteurs du marché des systèmes de préparation aux catastrophes :

- Lockheed Martin

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- IBM Corporation

- Groupe Thales

- Siemens

- Microsoft

- Honeywell International Inc.

- OnSolve

- Specialty Program Group LLC

- Planet Labs

Le marché des systèmes de préparation aux catastrophes devrait connaître une croissance au cours de la période de prévision. Les entreprises leaders du secteur intègrent des solutions d'IA et d'IoT pour proposer des alertes en temps réel et des analyses prédictives. De plus, elles poursuivent activement des fusions et acquisitions afin d'élargir leur offre de produits et d'améliorer leur présence sur les nouveaux marchés émergents. En alignant leurs services sur les exigences réglementaires, les entreprises se positionnent comme des partenaires essentiels dans la gestion des risques de catastrophe.

Voici quelques acteurs clés du marché :

Développements récents

- En janvier 2025, Disaster Recovery Services, filiale de Specialty Program Group LLC, a annoncé son changement de nom pour devenir Delivering Results & Solutions (DRS). L'entreprise a étendu ses services de préparation et de réponse aux catastrophes à la gestion des sinistres liés aux projets de construction afin d'améliorer la portée de ses solutions.

- En juin 2024, N-able Inc. a annoncé l'extension de sa flexibilité en matière de reprise après sinistre en introduisant Standby Image pour VMware ESXi. Cette fonctionnalité de récupération par Standby Image prend en charge Microsoft Azure et Hyper-V.

- Report ID: 7298

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Systèmes de préparation aux catastrophes Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.