Perspectives du marché des centres de données conteneurisés :

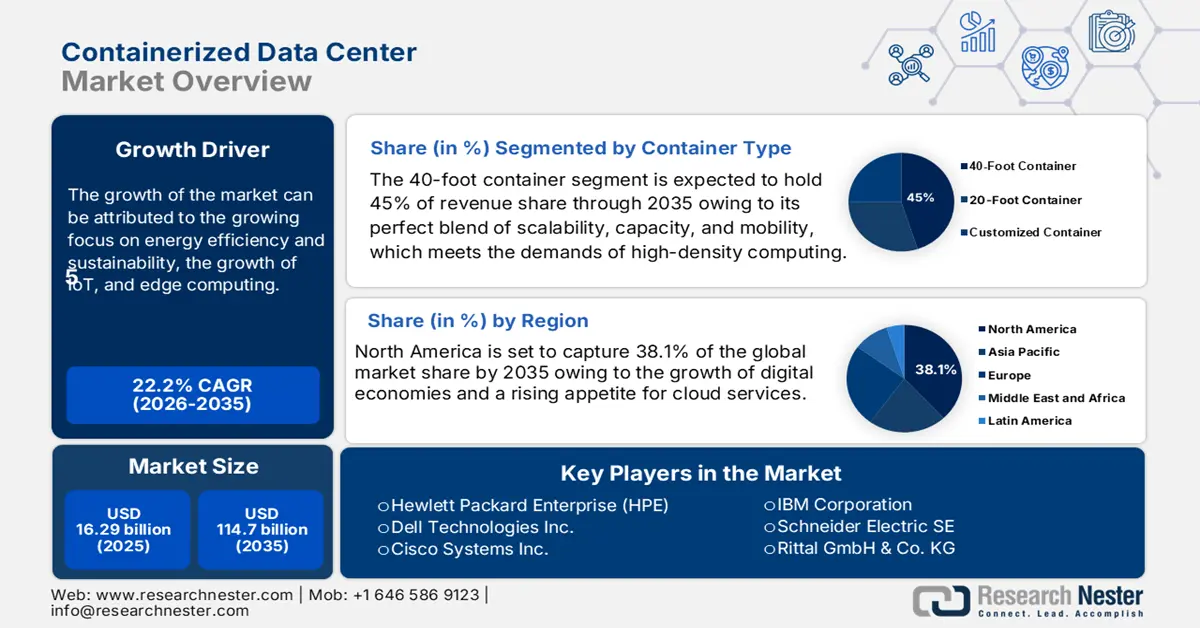

Le marché des centres de données conteneurisés était évalué à 16,29 milliards de dollars en 2025 et devrait atteindre 114,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 22,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 19,86 milliards de dollars.

Le marché des data centers conteneurisés a connu une croissance significative, portée par l'intérêt croissant pour une infrastructure informatique évolutive, modulaire et écoénergétique. Les entreprises adoptent de plus en plus les data centers conteneurisés pour déployer rapidement des installations dans des zones isolées où l'espace est limité, ainsi que pour prendre en charge l'informatique de périphérie et l'Internet des objets (IoT). Outre l'avantage qu'ils offrent aux entreprises confrontées à des contraintes géographiques, les data centers conteneurisés permettent d'accroître leur capacité tout en minimisant progressivement les investissements initiaux. Le déploiement et l'utilisation croissants des services cloud, ainsi que l'essor de la souveraineté des données, ne font qu'accroître le besoin en data centers conteneurisés, notamment dans les secteurs des télécommunications, de la santé et des services publics. Enfin, le recours à des techniques de refroidissement avancées et aux énergies renouvelables apporte un niveau supplémentaire d'efficacité énergétique et de durabilité, favorisant ainsi un déploiement continu.

De plus, des technologies comme l'intelligence artificielle (IA), le déploiement des réseaux 5G et l'automatisation stimulent la croissance des data centers conteneurisés. Le déploiement de la 5G engendre une demande accrue pour les data centers périphériques ou régionaux. Les fournisseurs de cloud hyperscale et les opérateurs télécoms investissent également massivement sur ce marché afin de réduire la latence et d'augmenter la bande passante. Les perturbations mondiales, telles que les problèmes d'approvisionnement et les évolutions réglementaires, orientent la dynamique du marché vers des solutions locales et modulaires, gages de résilience et de conformité. En conclusion, les data centers conteneurisés sont déjà nombreux et leur croissance devrait rester très soutenue, portée par l'innovation continue des différentes technologies et la demande croissante d'infrastructures flexibles et évolutives.

Marché des centres de données conteneurisés : facteurs de croissance et défis

Moteurs de croissance

- L'efficacité énergétique et le développement durable suscitent un intérêt croissant : les préoccupations liées au développement durable et à la hausse des coûts de l'énergie incitent les entreprises à privilégier les solutions de centres de données écoénergétiques. Les centres de données conteneurisés utilisent des méthodes de refroidissement avancées, comme le refroidissement liquide ou par air pulsé, permettant de réduire considérablement la consommation d'énergie. Ils favorisent également le recours aux énergies renouvelables et un déploiement modulaire à proximité des sources d'énergie renouvelables. Face à la pression réglementaire accrue en faveur de la réduction de la consommation d'énergie et aux engagements croissants des entreprises en matière de responsabilité sociétale, les centres de données écoénergétiques à faible empreinte carbone deviennent encore plus attractifs pour les organisations soucieuses de limiter leur impact environnemental sans compromettre leurs performances.

- Croissance de l'IoT et du edge computing : L'essor du edge computing et des applications IoT (Internet des objets) a engendré une demande croissante pour des datacenters conteneurisés, situés en périphérie du réseau ou au plus près de l'utilisateur final. Les conteneurs peuvent être déployés sur des sites distants ou décentralisés, tels que des antennes-relais, des usines, des villes intelligentes ou autres, afin de traiter localement les données et ainsi réduire la latence et la consommation de bande passante au niveau du datacenter central. Le edge computing deviendra une technologie encore plus cruciale avec le déploiement des réseaux 5G, véritables piliers de l'analyse en temps réel, des véhicules autonomes et d'autres applications sensibles à la latence.

- Déploiement et évolutivité rapides : les data centers conteneurisés se déploient bien plus rapidement que les data centers traditionnels. Les unités modulaires peuvent être expédiées, installées et opérationnelles en quelques semaines seulement, ce qui les rend particulièrement intéressantes pour les entreprises qui doivent augmenter leur capacité rapidement. Cette efficacité est un atout majeur en période d’incertitude du marché, car les entreprises peuvent connaître des pics de trafic ou devoir lancer un nouveau projet dans des délais très courts. Les data centers conteneurisés offrent une évolutivité progressive : il est possible d’acquérir des conteneurs supplémentaires au besoin, ce qui permet aux entreprises d’éviter un investissement initial important.

Principaux investissements étrangers et d'entreprises aux États-Unis par secteur et par axe prioritaire

Investisseur/Entreprise | Investissement | Secteur | Focus sur l'investissement |

Émirats arabes unis (investissement étranger) | 1,4 billion de dollars | Fabrication et industrie | Technologie, aérospatiale et énergie |

Qatar (Investissement étranger) | 1,2 billion de dollars | Fabrication et industrie | Technologie et fabrication |

Japon (Investissement étranger) | 1 000 milliards de dollars | Fabrication et industrie | Usines automobiles et acier américain |

Pomme | 600 milliards de dollars | Technologie et IA | Fabrication et formation |

Arabie saoudite (Investissements étrangers) | 600 milliards de dollars | Fabrication et industrie | Technologie et fabrication |

Entreprises de l'UE (Accord commercial) | 600 milliards de dollars | Divers secteurs | Investissement général |

Softbank, OpenAI et Oracle | 500 milliards de dollars | Technologie et IA | Infrastructure d'IA (Projet Stargate) |

Défis

- Capacité limitée et contraintes de personnalisation : les datacenters conteneurisés présentent des limitations intentionnelles en termes d’espace et de consommation énergétique. La taille physique de chaque conteneur étant fixe, il est impossible d’y ajouter autant de serveurs, de systèmes de refroidissement et de composants de stockage que souhaité. Bien que les conteneurs puissent être conçus pour être évolutifs, « évolutif » signifie généralement ajouter des conteneurs, ce qui peut s’avérer impraticable selon les contraintes du site. Enfin, la conception des conteneurs privilégiant l’efficacité en termes de volume limite les possibilités de personnalisation, souvent nécessaires pour répondre aux besoins spécifiques des entreprises ou pour l’intégration de systèmes existants complexes.

- Gestion complexe du refroidissement et de la température : Bien que les centres de données conteneurisés puissent utiliser des technologies de refroidissement plus efficaces, la gestion de la chaleur dans un espace restreint reste un défi de taille. Lorsque le matériel est fortement concentré dans un volume réduit, le risque de surchauffe est plus élevé, quelle que soit l’efficacité des technologies de refroidissement. Les centres de données conteneurisés seraient confrontés à des complications supplémentaires s’ils étaient déployés dans des conditions d’exploitation chaudes ou extrêmes ; des études approfondies sur la gestion thermique seront alors nécessaires.

Taille et prévisions du marché des centres de données conteneurisés :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

22,2% |

|

Taille du marché de l'année de référence (2025) |

16,29 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

114,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation des centres de données conteneurisés

Analyse du segment de type conteneur

Le segment des conteneurs de 40 pieds du marché des centres de données conteneurisés devrait représenter la plus grande part de revenus, soit 45 %, d'ici fin 2035. Cette croissance s'explique par une combinaison optimale d'évolutivité, de capacité et de mobilité, répondant ainsi aux exigences du calcul haute densité. Selon le Département de l'Énergie des États-Unis, les centres de données ont représenté plus de 4,4 % de la consommation d'électricité du pays en 2023. L'Institut national des normes et de la technologie (NIST) souligne que ces conteneurs permettent un déploiement rapide en périphérie de réseau et offrent une capacité de stockage et d'hébergement accrue.

Analyse du segment de taille des organisations

Le segment des grandes entreprises devrait générer une part importante des revenus du marché. Ces entreprises ont généralement des besoins en infrastructure informatique vastes et complexes, nécessitant des solutions de centres de données évolutives, flexibles et sécurisées. Les centres de données conteneurisés leur offrent la possibilité d'ajouter facilement de la puissance de calcul et de migrer en toute sécurité en cas de besoin, sans les délais et les investissements initiaux associés aux centres de données traditionnels. Les unités conteneurisées constituent une solution modulaire et standardisée permettant de garantir des performances prévisibles et la conformité aux normes pour les grandes entreprises opérant sur plusieurs sites ou à l'échelle mondiale.

Analyse des segments industriels d'utilisation finale

Le marché des data centers conteneurisés reste dominé en termes de revenus par les secteurs des technologies de l'information et des télécommunications, qui partagent un besoin constant de traitement rapide des données, de faible latence et d'évolutivité. Face à la croissance fulgurante du trafic de données généré par les appareils mobiles, les services cloud et les applications de streaming, les opérateurs télécoms et les entreprises informatiques doivent s'appuyer sur une infrastructure flexible capable de gérer diverses charges de travail. Les data centers conteneurisés permettent aux organisations de déployer plus rapidement une capacité de calcul modulaire au plus près de l'utilisateur final, notamment en périphérie du réseau, améliorant ainsi la qualité de service et réduisant la latence.

Notre analyse approfondie du marché des centres de données conteneurisés comprend les segments suivants :

Segment | Sous-segments |

Type de conteneur |

|

Taille de l'organisation |

|

Industrie utilisatrice finale |

|

Type de propriété |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des centres de données conteneurisés ? Analyse régionale :

Aperçu du marché nord-américain

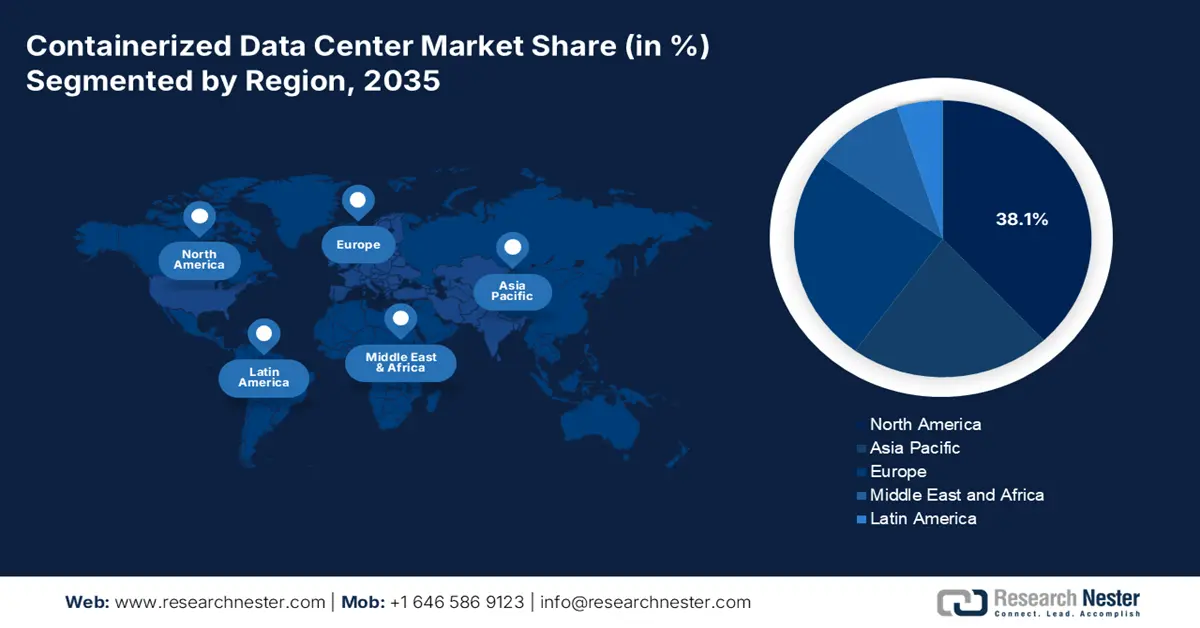

Le marché nord-américain des centres de données conteneurisés devrait représenter une part prépondérante de 38,1 % d'ici fin 2035. Cette croissance est soutenue par l'essor des économies numériques et une demande croissante de services cloud. Les solutions conteneurisées contribuent à réduire les coûts grâce à leur conception modulaire. Par ailleurs, des initiatives gouvernementales telles que le programme BEAD de la NTIA visent à améliorer la connectivité en zone rurale, stimulant ainsi la demande de centres de données conteneurisés. Des réglementations strictes en matière de protection des données et une attention particulière portée à la cybersécurité favorisent le développement d'options locales et sécurisées. Enfin, les investissements dans les énergies renouvelables et le développement durable s'inscrivent dans une logique de conception écoénergétique.

Le marché américain des centres de données conteneurisés connaît une croissance annuelle composée impressionnante. Cette croissance est alimentée par l'essor du edge computing, l'intégration de l'IA et une forte volonté de développement durable. Par ailleurs, des initiatives gouvernementales, telles que le financement par le Département de l'Énergie des solutions de refroidissement en 2024, contribuent à relever les défis liés à la densité énergétique. Des tendances comme les conceptions modulaires pour un déploiement rapide et les architectures « zéro confiance » stimulent également les investissements dans la cybersécurité. Le besoin croissant de edge computing dans les villes intelligentes, les véhicules autonomes et le déploiement de la 5G alimente une adoption accélérée. De même, un soutien financier important aux énergies renouvelables et aux initiatives de développement durable favorisera le développement de centres de données modulaires à haute efficacité énergétique.

La croissance du Canada est soutenue par la progression des initiatives de transformation numérique dans des secteurs comme la banque, la santé et les services gouvernementaux. La souveraineté des données, les réglementations en matière de protection de la vie privée et les enjeux géographiques exigent la construction de centres de données modulaires et régionaux. Les solutions conteneurisées offrent un moyen économique et évolutif d'étendre l'infrastructure informatique aux environnements difficiles, comme le nord du Canada. L'initiative canadienne en matière d'énergie verte s'inscrit pleinement dans les caractéristiques d'efficacité énergétique des centres de données conteneurisés.

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique devrait représenter 22,9 % des revenus tout au long de la période de prévision, portée par la digitalisation croissante et l'adoption de la 5G. La présence d'acteurs majeurs et des tendances telles que le refroidissement liquide et l'informatique de périphérie stimulent également la croissance du marché régional. Par ailleurs, les investissements massifs des gouvernements contribuent à cette croissance. Les initiatives gouvernementales visant à promouvoir les villes intelligentes, la gouvernance numérique et le déploiement de la 5G accroîtront la demande en centres de données de périphérie. Les réglementations relatives à la localisation des données dans des pays comme l'Inde et la Chine imposent aux entreprises de déployer une infrastructure conteneurisée locale.

La demande de centres de données conteneurisés en Inde est alimentée par la croissance rapide de son économie numérique, la pénétration croissante d'Internet et des initiatives gouvernementales telles que Digital India. Le secteur des télécommunications déploie rapidement la 5G, ce qui engendre une forte demande en infrastructures de calcul en périphérie (edge computing). Ces infrastructures sont utilisées dans des systèmes conteneurisés hautement modulaires. La conformité aux exigences de localisation des données incite les entreprises à déployer des centres de données modulaires au plus près de leurs utilisateurs finaux, conformément à la législation imposant le stockage des données sur le territoire national. L'évolutivité et la rentabilité des solutions conteneurisées répondent aux besoins de la diversification croissante des marchés et des secteurs d'activité utilisant les technologies de l'information en Inde.

D'ici 2035, le marché des data centers conteneurisés en Asie-Pacifique devrait être dominé par la Chine . Cette domination s'explique par d'importants investissements dans les infrastructures cloud et l'intelligence artificielle. Par ailleurs, la tendance à l'utilisation de data centers écologiques et du refroidissement liquide, ainsi que les initiatives gouvernementales, contribueront également à la croissance de ce marché. Une législation stricte en matière de souveraineté des données, conforme aux réglementations, favorisera également les data centers modulaires locaux. Enfin, la forte dynamique d'investissement dans les énergies renouvelables dans la région soutiendra l'adoption de solutions conteneurisées écoénergétiques.

Aperçu du marché européen

L'un des principaux moteurs de croissance en Europe réside dans sa réglementation stricte en matière de protection des données (par exemple, le RGPD), qui impose aux entreprises de stocker leurs données sur le territoire national. Par ailleurs, la prise de conscience des enjeux de développement durable et d'émissions de carbone contribue à la demande croissante de centres de données modulaires et économes en énergie. De plus, l'accélération de la transformation numérique qui touche divers secteurs, tels que l'industrie, la santé et les services financiers, stimule la demande d'infrastructures informatiques évolutives et flexibles. Enfin, le déploiement des réseaux cellulaires 5G et des technologies de périphérie de réseau est considéré comme un facteur de croissance majeur pour le marché des centres de données en Europe.

La France récolte les fruits des initiatives gouvernementales visant à stimuler l'innovation numérique et le développement durable, ce qui favorise l'intérêt pour les data centers modulaires. Par ailleurs, la France a adopté une législation stricte en matière de protection des données (RGPD) qui impose que les données soient traitées et stockées dans des data centers situés sur son territoire. Les data centers conteneurisés offrent une infrastructure flexible et évolutive pour de nombreux secteurs d'activité. Enfin, la volonté de la France de réduire son empreinte carbone s'inscrit dans la logique des data centers modulaires, conçus pour minimiser la consommation d'énergie et la production de déchets.

L'industrie et le secteur manufacturier allemands adoptent les technologies de l'Internet des objets (IoT) et de l'Industrie 4.0, qui nécessitent une puissance de calcul distribuée en périphérie de production. Les centres de données conteneurisés facilitent cette transition tout en optimisant l'infrastructure informatique modulaire et extensible en périphérie de production. Les contraintes environnementales et les engagements en matière d'efficacité énergétique favoriseront également le développement des centres de données conteneurisés. La législation allemande sur la protection des données et les exigences relatives au stockage de données sur site encourageront les investissements dans une infrastructure modulaire et conforme.

Principaux acteurs du marché des centres de données conteneurisés :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché des datacenters conteneurisés est en plein essor grâce à la présence de géants américains comme HPE et Dell, qui proposent des conceptions modulaires innovantes et intègrent l'intelligence artificielle. En Europe, des entreprises comme Schneider Electric se distinguent par leurs solutions de refroidissement écoénergétiques. Les sociétés asiatiques telles que Huawei et Fujitsu profitent de la demande croissante pour les technologies 5G et IoT. Les partenariats et les initiatives de développement durable contribueront à améliorer la rentabilité et à renforcer leur position sur le marché.

Nom de l'entreprise | Pays d'origine | Part de marché (2024) |

Hewlett Packard Enterprise (HPE) | USA | 12% |

Dell Technologies Inc. | USA | 11% |

Cisco Systems Inc. | USA | 10% |

IBM Corporation | USA | 9% |

Schneider Electric SE | France (Europe) | 7,5% |

Rittal GmbH & Co. KG | Allemagne (Europe) | xx% |

Huawei Technologies Co., Ltd. | Chine | xx% |

Fujitsu Limited | Japon | xx% |

Groupe Vertiv Corp. | USA | xx% |

Delta Electronics, Inc. | Taïwan | xx% |

ZTE Corporation | Chine | xx% |

AdaniConneX | Inde | xx% |

Centre de données AIMS | Malaisie | xx% |

Centres de données de pointe | Australie | xx% |

KT Corporation | Corée du Sud | xx% |

Vous trouverez ci-dessous les domaines couverts par chaque entreprise sur le marché des centres de données conteneurisés :

Développements récents

- En février 2023, Huawei a annoncé le lancement de la première solution de conteneur à double moteur du secteur pour construire une base cloud télécom de qualité opérateur et entièrement convergente afin d'améliorer les performances et la fiabilité du réseau, s'engageant ainsi dans un avenir 5.5G.

- En novembre 2024, Spectro Cloud a lancé une nouvelle solution intégrée edge in a box comprenant le serveur Hewlett Packard Enterprise (HPE) ProLiant DL145 Gen11 pour aider les organisations à déployer, sécuriser et gérer des applications exigeantes pour divers emplacements edge.

- Report ID: 5050

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Centre de données conteneurisé Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert