Perspectives du marché du captage et du stockage du carbone :

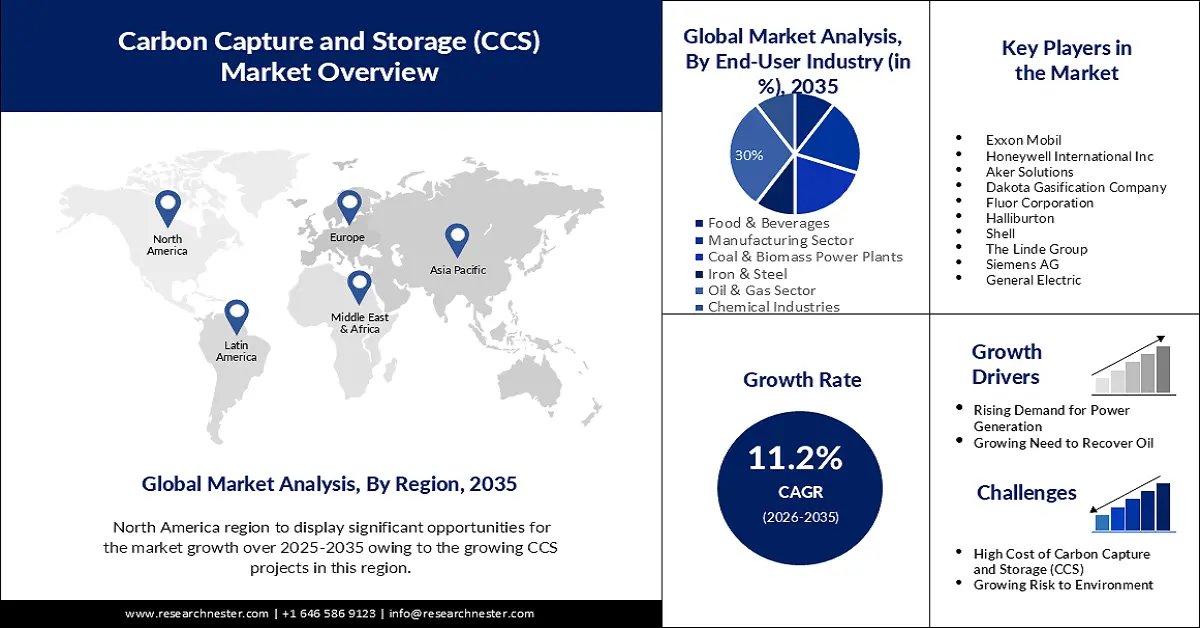

Le marché du captage et du stockage du carbone était estimé à 7,85 milliards USD en 2025 et devrait dépasser 22,69 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 11,2 % sur la période de prévision (2026-2035). En 2026, la taille du secteur du captage et du stockage du carbone est estimée à 8,64 milliards USD.

Français Selon le rapport 2023 Global Status of CCS Scaling Up Through 2030 du Global CCS Institute, en juillet 2023, la capacité totale de capture de CO2 des projets CCS en développement, construction et exploitation était de 361 Mtpa, soit une augmentation de près de 50 % par rapport à celle rapportée dans le rapport 2022 Global Status of CCS. L'AIE, dans World Energy Investment 2024 Middle East, a déclaré que le Moyen-Orient, qui abrite cinq des plus grands producteurs de pétrole au monde, n'a alloué que 20 centimes aux investissements dans les énergies propres pour chaque dollar investi dans les combustibles fossiles.

Face à la montée des préoccupations environnementales et à la pression réglementaire, le CCS s'est imposé comme une solution essentielle pour atténuer les émissions de carbone. Par exemple, en 2024, l'Union européenne a alloué près de 1,5 milliard de dollars à des projets de CCUS dans le cadre du Fonds pour l'innovation, et plus de 500 millions de dollars à des projets de transport et de stockage de CO2 dans le cadre de son programme Mécanisme pour l'interconnexion en Europe. Des financements et initiatives gouvernementaux similaires, partout dans le monde, devraient dynamiser considérablement la croissance du marché.

Clé Capture et stockage du carbone Résumé des informations sur le marché:

Points forts régionaux :

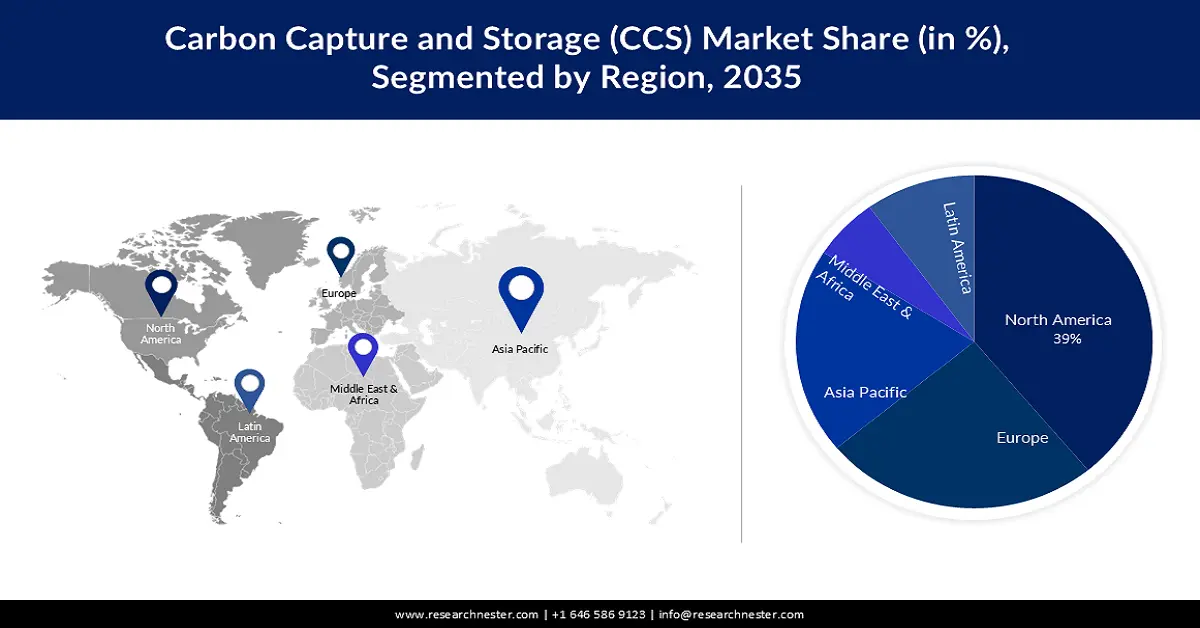

- Le marché nord-américain du captage et du stockage du carbone devrait atteindre 39 % d’ici 2035, grâce à la hausse des investissements dans les énergies propres et au soutien législatif.

- Le marché de l’Asie-Pacifique devrait connaître une croissance significative sur la période de prévision 2026-2035, portée par l’industrialisation et la hausse des investissements dans les installations manufacturières et les centrales électriques.

Analyses sectorielles :

- Le secteur pétrolier et gazier devrait représenter 30 % du marché du captage et du stockage du carbone d'ici 2035, grâce à la demande croissante de gaz naturel et de pétrole brut dans de nombreux secteurs.

Principales tendances de croissance :

- Soutien politique et financier

- Progrès technologiques

Défis majeurs :

- Lacunes en matière d'infrastructures

Acteurs clés :Exxon Mobil, Honeywell International Inc., Aker Solutions, Dakota Gasification Company, Fluor Corporation, Halliburton, Shell, The Linde Group, Siemens AG, General Electric.

Mondial Capture et stockage du carbone Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 7,85 milliards USD

- Taille du marché 2026 : 8,64 milliards USD

- Taille du marché projetée : 22,69 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 11,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 39 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Canada, Royaume-Uni, Allemagne

- Pays émergents : Chine, Japon, Corée du Sud, Australie, Canada

Last updated on : 8 September, 2025

Moteurs de croissance et défis du marché du captage et du stockage du carbone :

Moteurs de croissance

- Soutien politique et financier : Un soutien gouvernemental fort, via des politiques climatiques, des objectifs d’émissions et des incitations financières, constitue un moteur majeur du marché. En avril 2024, cinq pays d’Europe du Nord, dont la Norvège, le Danemark, la Belgique, les Pays-Bas et la Suède, ont conclu un accord autorisant le transport transfrontalier et le stockage géologique du CO2 capté. Des crédits d’impôt, des subventions et des programmes de financement dédiés encouragent également les industries à investir dans des solutions de captage du carbone. Ces mesures réduisent non seulement les obstacles financiers à l’adoption, mais témoignent également d’un engagement réglementaire à long terme, renforçant la confiance des investisseurs et accélérant le développement des projets.

- Progrès technologiques : L’innovation rapide dans les technologies de captage, de transport et de stockage améliore l’efficacité, la fiabilité et l’accessibilité financière des systèmes de CSC. De nouvelles méthodes, telles que le captage direct dans l’air et une surveillance géologique améliorée, élargissent la portée et la sécurité du stockage du carbone. Par exemple, en septembre 2021, Climeworks a annoncé le lancement d’Orca, la première et la plus grande usine de captage et de stockage direct dans l’air au monde, facilitant l’élimination du dioxyde de carbone à grande échelle. L’installation se compose de huit conteneurs collecteurs, d’une capacité de captage annuelle de 500 tonnes chacun. Ces avancées font du CSC une option plus viable et évolutive pour les industries traditionnelles et les applications émergentes des énergies propres.

Défi

- Lacunes en matière d'infrastructures : elles constituent un obstacle majeur à l'adoption généralisée du captage et du stockage du carbone. L'absence de réseaux étendus de pipelines pour transporter le CO2 capté depuis les sources d'émission jusqu'aux sites de stockage limite la faisabilité des projets à grande échelle. De plus, il existe relativement peu d'installations de stockage opérationnelles correctement cartographiées, agréées et surveillées pour une utilisation à long terme. Cette rareté complique la planification et la mise en œuvre de systèmes de captage et de stockage du carbone dans les régions industrielles, en particulier dans les zones éloignées des formations géologiques propices, ce qui accroît la complexité logistique et le coût global des projets.

Taille et prévisions du marché du captage et du stockage du carbone :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

11,2% |

|

Taille du marché de l'année de référence (2025) |

7,85 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

22,69 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du captage et du stockage du carbone :

Analyse des segments technologiques

Le segment du captage post-combustion sur le marché du captage et du stockage du carbone devrait connaître une forte demande d'ici fin 2035. Le PCC pouvant souvent être intégré aux unités industrielles et centrales électriques existantes sans impact significatif sur l'installation d'origine, la récupération post-combustion constitue l'axe de recherche le plus courant. En septembre 2024, Mitsubishi Heavy Industries a démarré l'exploitation de la première usine de captage du carbone post-combustion d'Europe, avec MHI Technology, dans le cadre du projet Ravenna CCS, phase 1, premier projet italien de captage et de stockage du carbone à des fins exclusivement environnementales.

Analyse du segment de l'industrie des utilisateurs finaux

Le secteur pétrolier et gazier devrait dominer le marché du captage et du stockage du carbone avec une part de marché d'environ 30 % d'ici 2035. Ce secteur s'est développé en raison de la demande croissante de gaz naturel et de pétrole brut dans de nombreux secteurs, stimulant ainsi la croissance du marché. En octobre 2021, la Saudi Arabian Oil Company (Aramco) a annoncé son ambition d'atteindre la neutralité carbone d'ici 2050, dépassant ainsi l'objectif de neutralité carbone fixé par le gouvernement pour 2060.

Par ailleurs, le développement des projets de captage et de stockage du carbone pourrait être considérablement favorisé par une augmentation des investissements dans le secteur pétrolier afin de répondre à la demande énergétique croissante tout en privilégiant la réduction des émissions de gaz à effet de serre. Par exemple, en 2023, Aramco a annoncé un objectif de dépenses d'investissement de 45 à 55 milliards de dollars US pour l'exercice 2027 afin de porter sa production pétrolière à 13 millions de barils par jour (MB/J) de pétrole brut.

Notre analyse approfondie du marché mondial du captage et du stockage du carbone comprend les segments suivants :

Service |

|

Technologie |

|

Applications |

|

Industrie des utilisateurs finaux |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du captage et du stockage du carbone :

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter plus de 39 % du marché d'ici 2035, grâce à la croissance des investissements dans les technologies énergétiques propres. Par exemple, en mars 2025, le gouvernement canadien a contribué à hauteur de plus de 11 millions de dollars américains, principalement par le biais du programme Énergie propre pour les collectivités rurales et éloignées (CERRC). D'importantes initiatives de financement et un soutien législatif ont également stimulé le développement de projets, notamment dans des secteurs tels que le ciment, l'acier et la production d'électricité. L'AIE a indiqué que les États-Unis ont annoncé des investissements d'une valeur de 1,7 milliard de dollars américains pour des projets de démonstration de capture du carbone en 2023. De plus, le développement des initiatives visant à atteindre la neutralité carbone influencera la croissance du marché.

Les États-Unis bénéficient de mesures incitatives fortes et d'une participation active des grandes entreprises énergétiques. Les crédits d'impôt ont considérablement accru l'attrait financier des projets de CSC, tandis que les programmes fédéraux d'infrastructures continuent de stimuler l'innovation. Selon le Congressional Budget Office, en décembre 2023, une quinzaine d'installations de CSC étaient en activité aux États-Unis. Ensemble, elles peuvent capter environ 22 millions de tonnes de CO₂ par an, soit 0,4 % des émissions annuelles totales de CO₂ des États-Unis. L'accent est principalement mis sur la décarbonation de la production d'électricité et des émissions industrielles, avec l'émergence de nouveaux projets dans différents États.

Perspectives du marché APAC

Le marché du captage et du stockage du carbone en Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision, grâce à la croissance de l'industrialisation et à la hausse des investissements dans l'expansion des installations de production. De plus, la construction rapide de centrales à gaz et à charbon, ainsi que l'extraction de charbon pour répondre à la demande énergétique croissante de la région, devraient accélérer encore l'expansion du marché Asie-Pacifique. En juin 2022, le groupe national d'investissement énergétique (CNOOC) a annoncé l'achèvement de la construction des équipements du premier projet chinois de stockage offshore de CO2. Après exploitation, le stockage annuel de CO2 devrait atteindre 300 kt.

Une étude intitulée Carbon Capture, Utilisation, and Storage Policy Framework and its Deployment Mechanism in India a été publiée par NITI Aayog en novembre 2022. Elle indique que le NDC vise à atteindre 50 % de sa capacité installée globale à partir de sources d'énergie non fossiles, une diminution de 45 % de la concentration des émissions d'ici 2030 et à lancer des mesures pour atteindre le zéro net d'ici 2070. Elle souligne en outre l'importance du CCUS en tant que stratégie de réduction pour parvenir à la décarbonation des secteurs difficiles à réduire.

Acteurs du marché du captage et du stockage du carbone :

- Exxon Mobil

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Honeywell International Inc.

- Aker Solutions

- Société de gazéification du Dakota

- Fluor Corporation

- Halliburton

- Coquille

- Le groupe Linde

- Siemens AG

- General Electric

Les principaux acteurs du marché adoptent des stratégies telles que des partenariats avec des acteurs du secteur énergétique et industriel, des investissements dans l'innovation technologique pour réduire les coûts et améliorer l'efficacité, et le développement des infrastructures de stockage du carbone à grande échelle. Nombre d'entre eux s'alignent également sur les incitations gouvernementales et les réglementations climatiques pour obtenir des financements et accélérer le déploiement, tandis que d'autres intègrent le CSC à la production d'hydrogène bas carbone et à la récupération assistée du pétrole afin d'améliorer la viabilité commerciale. Parmi ces acteurs, on trouve :

Développements récents

- En janvier 2025, Fugro , en partenariat avec Eco Carbon Engineering Solutions Limited en association avec Visakha Pharma City Limited et le laboratoire de géotechnologie environnementale du département de génie civil de l'IIT Bombay, a lancé son premier projet de capture et de stockage du carbone (CCS) en Inde.

- En juillet 2023, Fluor Corporation a signé un protocole d'accord avec Carbfix, dans le but de réduire les impacts du changement climatique en décarbonant les industries difficiles à réduire et à fortes émissions de gaz à effet de serre, telles que le ciment, l'acier et l'aluminium.

- En février 2022, les directeurs de Dakota Gas ont approuvé la construction du Dakota Carbon Pipeline, un pipeline de 6,8 miles qui transporte le CO2 collecté de l'usine Great Plains Synfuels vers un réservoir de stockage géologique à long terme à proximité de l'usine.

- Report ID: 936

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Capture et stockage du carbone Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.