Perspectives du marché des endoprothèses coronaires biorésorbables :

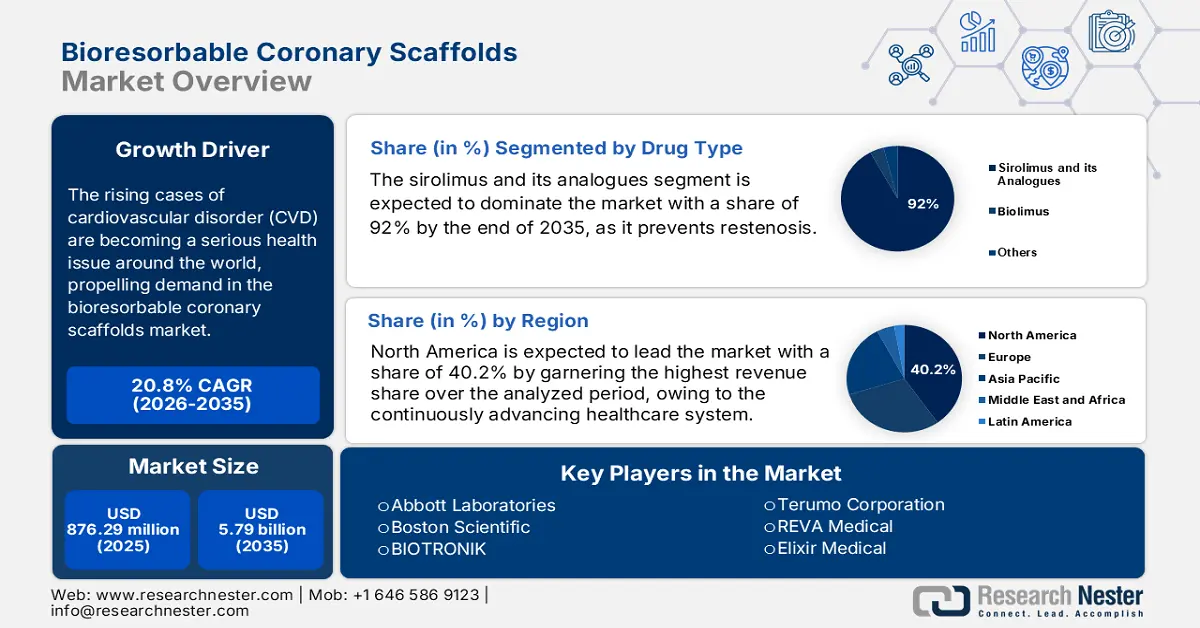

Le marché des endoprothèses coronaires biorésorbables était évalué à 876,29 millions de dollars en 2025 et devrait atteindre 5,79 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 20,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,05 milliard de dollars.

L'augmentation des cas de maladies cardiovasculaires (MCV), notamment l'angine de poitrine liée à la maladie coronarienne, constitue un problème de santé publique majeur à l'échelle mondiale, stimulant la demande sur le marché des endoprothèses coronaires biorésorbables. À cet égard, les données de l'OMS de juillet 2025 indiquent que plus de 19,8 millions de personnes sont décédées de cette maladie dans le monde en 2022. D'autres données publiées par les Centres pour le contrôle et la prévention des maladies (CDC) en juillet 2024 indiquent que 5 % des adultes ont reçu un diagnostic de maladie coronarienne en 2024. Par ailleurs, en 2025, l'Allemagne a enregistré une augmentation des cas d'artériopathie oblitérante des membres inférieurs (AOMI), traités par la pose d'endoprothèses. Ces données démographiques illustrent l'intérêt multidisciplinaire et la rentabilité durable des solutions proposées par ce secteur.

Divers facteurs d'incertitude économique, tels que les coûts de production, les dépenses liées à l'externalisation des matériaux et la variabilité des politiques commerciales, ont eu un impact considérable sur la structure tarifaire des organismes payeurs. Ces dix dernières années ont été marquées par des progrès significatifs dans le domaine des dispositifs cardiaques et l'élargissement de leurs indications. Ces dispositifs sont largement utilisés grâce à leurs excellents résultats en matière de surveillance et de traitement. Parmi les avancées les plus récentes, on peut citer l'intégration de l'intelligence artificielle (IA) pour une meilleure surveillance des pathologies cardiaques. Par exemple, en mai 2024, Medtronic a annoncé l'intégration de l'IA dans ses dispositifs Reveal Linq ICM, commercialisés en Europe fin 2024.

Marché des endoprothèses coronaires biorésorbables : facteurs de croissance et défis

Facteurs de croissance

- Investissements en R&D liés aux produits : Les investisseurs publics et privés manifestent un intérêt croissant pour le développement des endoprothèses coronaires biorésorbables, créant ainsi de nouvelles opportunités commerciales pour les pionniers mondiaux. À titre d’exemple, les Instituts nationaux de la santé (NIH) ont investi dans la recherche sur ce sujet en 2024, en se concentrant sur les innovations en matière d’endoprothèses à base de polymères. De même, le rapport Invest India de septembre 2025 indique que la valeur des exportations de dispositifs médicaux s’élevait à 3,39 milliards de dollars en 2022-2023, contre 2,923 milliards de dollars en 2021-2022. Ces efforts visant à améliorer la fonctionnalité et la rentabilité des produits disponibles dans ce secteur contribuent également à élargir la clientèle des entreprises associées.

- Innovations technologiques en matière d'intervention et de production : L'intégration de technologies de pointe dans la conception et la fabrication des produits a considérablement amélioré la qualité et l'extensibilité de la production sur le marché des endoprothèses coronaires biorésorbables. En particulier, l'automatisation croissante des usines, notamment dans le secteur de la santé, optimise l'approche et la quantification des biens produits. Par ailleurs, les investissements réalisés par plusieurs organisations dans ce domaine favorisent le développement parallèle et l'augmentation des capacités de production dans ce secteur.

- L' augmentation de la prévalence des maladies coronariennes , notamment chez les jeunes adultes en quête de solutions à long terme, est un facteur déterminant. Selon un rapport de la British Heart Foundation publié en août 2025, 640 millions de personnes dans le monde sont touchées par les maladies cardiovasculaires. Ces dernières constituent la première cause de mortalité et assurent un flux constant de candidats à l'angioplastie coronaire. Cette population croissante engendre une demande soutenue pour des traitements de pointe, tels que les endoprothèses coronaires biorésorbables.

Pourcentage d'angine de poitrine chez les adultes de plus de 18 ans

Année | Angine de poitrine |

2019 | 1.7 |

2020 | 1.5 |

2021 | 1.5 |

2022 | 1.6 |

2023 | 1.6 |

2024 | 1.6 |

Source : CDC, septembre 2025

Défis

- Obstacles économiques liés à la conformité et à l'assurance : La compétitivité des prix sur le marché des endoprothèses coronaires biorésorbables est fortement compromise par la volatilité des réglementations et des remboursements. À cet égard, les Centers for Medicare & Medicaid Services ont révélé que les interventions d'implantation d'endoprothèses réalisées aux États-Unis étaient couvertes par Medicare jusqu'en 2024. Ceci illustre les difficultés d'accès à ce traitement. Par ailleurs, le délai prolongé d'obtention de l'autorisation MDR en Europe a impacté le budget de lancement jusqu'en 2024. Les retards et les pertes financières liés à l'obtention des autorisations, conjugués à l'insuffisance de financements, contribuent à augmenter le coût du produit final, le rendant moins accessible aux patients.

- Formation et adoption par les médecins : La réussite de l’implantation d’un stent de type B repose sur une technique et une formation spécifiques afin de prévenir les complications telles que la thrombose de l’endoprothèse. Le fait de devoir surmonter la préférence clinique établie pour les stents à élution de médicament (DES) classiques représente un défi commercial majeur. Les fabricants doivent investir massivement dans la formation des médecins et les programmes de tutorat, qui sont coûteux et dont le développement est lent. Cela freine l’adoption de la technologie et allonge le délai de retour sur investissement, car les médecins restent prudents en l’absence de données et d’expérience concrètes suffisantes avec cette nouvelle technologie.

Taille et prévisions du marché des endoprothèses coronaires biorésorbables :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

20,8% |

|

Taille du marché de l'année de référence (2025) |

876,29 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

5,79 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des endoprothèses coronaires biorésorbables :

Analyse segmentaire par type de médicament

Le sirolimus et ses analogues dominent le segment et devraient représenter 92 % de la valeur du marché d'ici 2035. Cette position dominante s'explique par leur efficacité prouvée dans la suppression de l'hyperplasie néointimale, prévenant ainsi la resténose. Leur mécanisme d'action, qui consiste à interrompre le cycle cellulaire, est bien compris et étayé par des décennies de données cliniques issues de stents permanents à élution médicamenteuse. Les Centres pour le contrôle et la prévention des maladies (CDC) considèrent la resténose comme une complication majeure de l'intervention coronarienne percutanée (ICP), faisant de l'efficacité du revêtement antiprolifératif un facteur déterminant pour l'adoption du dispositif et son succès commercial.

Analyse du segment d'application

Le segment des maladies coronariennes (MC) est en passe de capter la plus grande part du marché des endoprothèses coronaires biorésorbables durant la période considérée. Cette position dominante s'explique principalement par la prévalence plus élevée de ce type de maladie cardiovasculaire, comparativement à l'artériopathie oblitérante des membres inférieurs (AOMI). La gravité et la mortalité plus importantes de cette pathologie constituent également un facteur déterminant, assurant ainsi une part significative des investissements des organismes concernés. À titre d'exemple, un rapport du CDC publié en octobre 2024 a révélé qu'environ un adulte sur vingt atteint de MC aux États-Unis nécessite une intervention coronarienne percutanée chaque année. Par conséquent, la priorité clinique de ce segment s'est concentrée sur le remboursement intégral des procédures d'endoprothèses coronaires biorésorbables liées à la MC, consolidant ainsi sa position pour les années à venir.

Analyse du segment des utilisateurs finaux

Les hôpitaux dominent ce segment car ce sont des établissements spécialisés en cardiologie qui réalisent la grande majorité des interventions coronaires percutanées (ICP). Leur rôle prépondérant en tant qu'utilisateurs finaux s'explique par la présence de laboratoires de cathétérisme, d'équipements d'imagerie spécialisés et de cardiologues interventionnels hautement qualifiés. L'étude NLM de mai 2023 montre que le patient type admis en cardiologie souffre d'insuffisance cardiaque congestive avancée (74 % de l'échantillon), suivie par la cardiopathie hypertensive (48,5 %). Cette forte concentration de cas complexes conforte le rôle des hôpitaux comme lieu privilégié d'adoption de dispositifs avancés tels que les endoprothèses coronaires biorésorbables.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de matériau |

|

Type de médicament |

|

Application |

|

Utilisateur final |

|

Taux d'absorption |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des endoprothèses coronaires biorésorbables - Analyse régionale

Aperçu du marché nord-américain

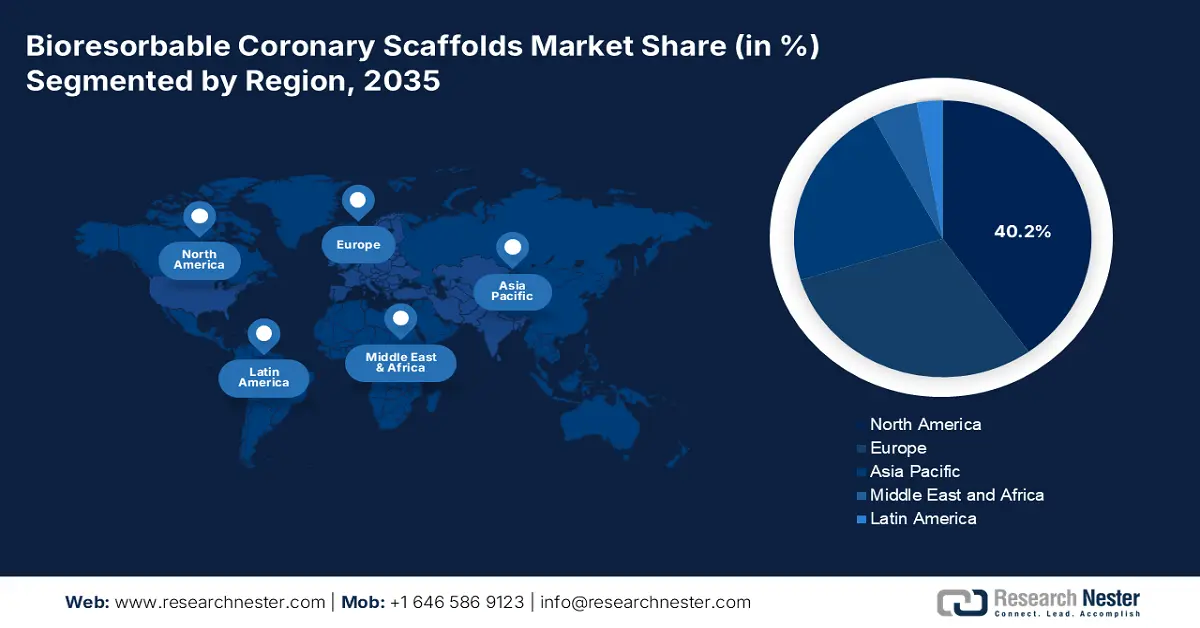

L'Amérique du Nord devrait dominer le marché en captant la plus grande part de revenus (40,2 %) sur la période analysée. Cette position de leader s'explique principalement par l'augmentation constante du nombre de patients et les progrès des systèmes de santé dans les économies matures, notamment aux États-Unis et au Canada. À cet égard, les données du CDC d'octobre 2024 indiquent que les maladies cardiovasculaires ont coûté 417,9 milliards de dollars en 2021 et que 371 506 personnes sont décédées d'une maladie coronarienne en 2022. Par ailleurs, l'intégration croissante des technologies de pointe dans les interventions cardiovasculaires, conjuguée à un soutien financier important des assureurs, renforce l'importance de la région à l'échelle mondiale et en fait un marché très lucratif dans ce domaine.

Les États-Unis renforcent leur leadership sur le marché régional des endoprothèses coronaires biorésorbables en s'efforçant d'améliorer l'accès public aux soins de pointe à l'échelle nationale. L'extension récente de la couverture Medicare et le financement fédéral provincial contribuent également de manière significative à ce développement. L'article de la NLM de novembre 2024 indique que sur cinq ans, les patients traités dans les hôpitaux participant au programme COAP ont enregistré des coûts de suivi inférieurs de 3 861 USD (IC à 95 % : 1 794 USD – 5 741 USD), principalement grâce à une moindre utilisation des soins de santé durant les trimestres où ils étaient encore en vie. Par ailleurs, malgré les inégalités d'accès persistantes, les efforts déployés par le pays pour réduire ces disparités jettent les bases d'un secteur solide.

Le marché canadien est caractérisé par un système à payeur unique où les autorités sanitaires provinciales décident de la couverture en fonction de l’évaluation des technologies de la santé (ETS). La principale tendance est le processus d’évaluation centralisé mené par l’Agence canadienne des médicaments et des technologies de la santé (ACMTS), qui fournit aux provinces des recommandations de remboursement. L’accès au marché dépend de la démonstration non seulement de l’approbation réglementaire de Santé Canada, mais aussi de la rentabilité et du mérite clinique par rapport aux stents permanents à élution médicamenteuse. Ceci favorise une stratégie d’adoption planifiée et fondée sur des données probantes. Les dépenses de santé fédérales et provinciales, suivies par l’Institut canadien d’information sur la santé (ICIS), sont axées sur les interventions rentables.

Taux de mortalité cardiovasculaire : brut versus standardisé selon l’âge

Année | Pétrole brut pour 100 000 | Standardisation par âge pour 100 000 |

2020 | 275,7 | 133,0 |

2021 | 279,8 | 134,2 |

2022 | 276,6 | 129,5 |

Source : Notre monde en données 2022

Perspectives du marché APAC

Le marché des endoprothèses coronaires biorésorbables de la région Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au monde d'ici 2035. Cette croissance soutenue est fortement alimentée par le vieillissement de la population, l'augmentation de l'incidence et de la mortalité des maladies cardiovasculaires, ainsi que par les initiatives gouvernementales. Par exemple, une étude de la NLM publiée en août 2025 prévoit une hausse de 90 % de la prévalence des maladies cardiovasculaires à partir de cette date. De même, le ministère de la Santé, du Travail et des Affaires sociales (MHLW) anticipe une forte prévalence de ces maladies chez les personnes âgées. Cette évolution démographique incite les gouvernements à renforcer le développement de technologies de pointe et de solutions universelles dans le domaine des soins cardiaques, garantissant ainsi une clientèle durable aux acteurs nationaux et internationaux pionniers de ce secteur.

La Chine s'impose comme leader sur le marché des endoprothèses coronaires biorésorbables en Asie-Pacifique grâce à son expertise reconnue dans la fabrication d'instruments médicaux et l'approvisionnement en matières premières. Soucieuse de proposer des prix compétitifs, elle s'attache à rendre les produits disponibles dans ce domaine plus accessibles. À titre d'exemple, une étude de la NLM (National Library of Medicine) publiée en novembre 2023 indique que le coût des soins pour les maladies cardiovasculaires varie de 6 103 à 98 637 yuans. Par ailleurs, le développement de la Chine dans ce secteur est soutenu par des programmes d'achat publics qui renforcent sa capacité à atteindre des niveaux de production plus élevés.

L'Inde domine également la région, la prévalence croissante des maladies cardiovasculaires lui conférant un potentiel de croissance important. Selon un rapport de la NLM publié en novembre 2024, la prévalence de ces maladies en Inde est d'environ 272 cas pour 100 000 habitants. Le Conseil indien de la recherche médicale (ICMR) a souligné que les maladies cardiovasculaires constituent une cause majeure de mortalité dans le pays et a incité le gouvernement à améliorer les infrastructures et l'accès aux soins cardiaques, malgré un coût qui représente un obstacle important. Cette augmentation de la prévalence de ces maladies devrait accélérer la demande d'interventions de pointe, telles que les endoprothèses coronaires biorésorbables, dans les centres de cardiologie spécialisés et de niveau tertiaire à travers l'Inde.

Aperçu du marché européen

Le marché européen est dynamisé par le contrôle réglementaire rigoureux de l'Agence européenne des médicaments et par la diversité des systèmes de remboursement selon les États membres. Le principal moteur de ce marché est l'augmentation de l'incidence des maladies coronariennes, liée au vieillissement de la population et à la nécessité croissante de recourir à des dispositifs interventionnels de pointe. Selon un rapport de l'OMS publié en mai 2024, près de 42,5 % des adultes décèdent des suites de maladies cardiovasculaires, soit 10 000 décès par jour. La tendance majeure réside dans le rôle prépondérant des organismes d'évaluation des technologies de la santé, tels que le GBA en Allemagne et l'AAS en France, qui évaluent rigoureusement le bénéfice clinique et le rapport coût-efficacité avant d'autoriser la mise sur le marché et de fixer le prix.

L'Allemagne devrait détenir la plus grande part de revenus en Europe grâce à sa population, la plus importante de l'UE, et à son système de remboursement des soins de santé performant et bien financé. Le ministère fédéral de la Santé gère un système d'évaluation obligatoire des prestations, réalisé par le Comité mixte fédéral (G-BA). Un résultat favorable de cette évaluation est un facteur déterminant de succès sur le marché, car le G-BA négocie directement les prix avec les fabricants. Le dynamisme du secteur des technologies médicales en Allemagne et le taux élevé d'interventions coronaires percutanées par habitant confortent sa position de leader, confortée par des dépenses de santé importantes et une volonté d'adopter les nouvelles technologies qui démontrent leur efficacité pour les patients.

La France restera un marché de premier plan, grâce à son processus d'évaluation centralisé par la Haute Autorité de Santé (HAS). L'augmentation de l'incidence des maladies cardiovasculaires et le recours croissant aux technologies d'endoprothèses de pointe stimulent ce marché. Selon le rapport de la Fédération mondiale du cœur de 2025, près de 152 728 décès ont été recensés en 2021. Cette croissance s'inscrit dans le cadre d'un système de santé français axé sur la valeur et de critères de remboursement rigoureux appliqués par la HAS. Par ailleurs, les investissements continus en recherche et développement et les résultats cliniques positifs, qui soulignent la rentabilité à long terme et les bénéfices pour les patients des endoprothèses biorésorbables, favorisent l'expansion du marché.

Principaux acteurs du marché des endoprothèses coronaires biorésorbables :

- Laboratoires Abbott

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Boston Scientific

- BIOTRONIK

- Société Terumo

- REVA Medical

- Élixir Médical

- MicroPort Scientifique

- Meril Life Sciences

- Planification médicale de Kyoto

- Lepu Medical

- Technologies vasculaires S3V

- Arterius Limited

- Amarante Médicale

- Xeltis

- QualiMed

- Alvimedica

- Optima Medical

- Cardionovum

- Concepts vasculaires

- Zenflow

Les initiatives stratégiques et les opérations commerciales des acteurs clés influencent fortement la dynamique actuelle du marché. En témoignent les prix élevés pratiqués, les procédures d'approbation réglementaire accélérées et l'implication en R&D qui ont permis à Abbott, Boston Scientific et BIOTRONIK de dominer collectivement ce secteur. Pour atteindre cet objectif, BIOTRONIK a lancé un échafaudage à base de magnésium, ce qui a encore accéléré son adoption dans ce domaine. Par ailleurs, sur les marchés émergents, comme l'Inde et la Chine, les leaders privilégient l'échelle et le coût de production afin de rendre leurs produits plus compétitifs face aux options plus onéreuses. Cette approche régionale induit des contextes distincts et élargit le champ des investissements dans ce secteur.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En avril 2024, l'Esprit d'Abbott a reçu l'approbation de la FDA pour un stent biorésorbable à élution d'évérolimus destiné aux patients atteints d'une maladie infra-poplitée sous le genou. Ce système assure un renforcement du vaisseau pour contrer le recul élastique et la dissection, avec une résistance radiale similaire à celle d'un stent métallique au cours des 6 premiers mois.

- En février 2024, BIOTRONIK a annoncé le lancement et l'obtention du marquage CE pour l'échafaudage résorbable en magnésium Freesolve. Cet échafaudage de troisième génération a été conçu pour offrir un soutien vasculaire optimisé et permettre la résorption du magnésium en 12 mois.

- Report ID: 1110

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Échafaudages coronaires biorésorbables Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert