Taille, prévisions et tendances du marché mondial de l'IA dans l'IoT pour la période 2025-2037

Le marché de l'IA dans l'IoT était évalué à 78,7 milliards USD en 2024 et devrait dépasser 186,9 milliards USD d'ici fin 2037, avec un TCAC de 7 % sur la période de prévision 2025-2037. En 2025, la taille du secteur de l'IA dans l'IoT est estimée à 83,6 milliards USD.

Les exigences de numérisation intersectorielles ont stimulé la croissance du marché, l'IA s'étant imposée comme une exigence centrale de l'IoT pour offrir des fonctionnalités contextuelles à de nombreux secteurs. Le marché évolue progressivement des applications pilotes vers des déploiements à l'échelle de la plateforme, témoignant d'un point d'inflexion en termes de maturité. Concernant la chaîne d'approvisionnement, des audits récents portant sur les écosystèmes de capteurs, de semi-conducteurs et de matériel de périphérie ont mis en évidence une inadéquation entre la pression sur les coûts. Un aspect clé est la demande croissante d'accélérateurs d'IA tels que les ASIC et les TPU, tandis que les capacités de fonderie restent concentrées, plus de 73 % des nœuds avancés de 5 nm et moins étant contrôlés par deux acteurs majeurs. De plus, les tendances mettent en évidence une augmentation des charges de travail d'inférence d'IA transférées vers les nœuds de périphérie, notamment dans les secteurs de l'énergie et de la logistique.

Pour comprendre la courbe de croissance du marché, il est essentiel d'analyser les dépenses d'investissement des principaux acteurs du secteur. Le tableau ci-dessous présente les dépenses d'investissement des principaux acteurs du marché :

|

Entreprise |

2024 CAPEX (environ) |

Principaux axes d'infrastructure IA-IoT |

|

Microsoft |

Plus de 50,2 milliards USD |

Cloud + Edge IA pour Azure IoT et l'automatisation industrielle |

|

Alphabet (Google) |

Plus de 48,4 milliards USD |

Infrastructure TPU, services d'IA en périphérie, initiatives pour les villes intelligentes |

|

Meta (Facebook) |

35 à 37 milliards USD |

Matériel d'IA, IoT métavers, investissements dans le calcul de pointe |

|

Amazon |

Plus de 54,6 milliards USD |

AWS IoT Core, IA de pointe pour Alexa et Optimisation logistique |

|

NVIDIA |

Plus de 3,6 milliards USD |

Puces IA (GPU), modules d'inférence Edge, plateforme Jetson |

L'analyse sectorielle souligne que l'intégration IA-IOT est intégrée aux systèmes critiques dans quatre déploiements principaux zones, c'est-à-dire les nœuds périphériques industriels, les infrastructures intelligentes, les terminaux consommateurs et les écosystèmes mobiles. De plus, les équipementiers des secteurs à forte intensité de processus, tels que la pétrochimie, l'automobile et l'exploitation minière, intègrent l'IA au niveau des capteurs pour renforcer la prise de décision au niveau des actifs. Ces tendances soulignent le potentiel du marché.

L'IA dans le secteur de l'IoT : moteurs de croissance et défis

Moteurs de croissance

- Cadres de conformité réglementaire accélérant le déploiement sécurisé de l'IA-IoT : L'évolution des cadres de conformité réglementaire constitue un catalyseur majeur du marché mondial de l'IA dans l'IoT. Ces exigences ont instauré des normes strictes en matière de confidentialité des données et de cybersécurité, stimulant ainsi la croissance du marché. En 2024, le cadre de gestion des risques liés à l'IA du National Institute of Standards and Technology (NIST) a souligné l'obligation pour les organisations d'adopter des modèles de gouvernance de l'IA basés sur les risques pour les déploiements IoT. L'augmentation du nombre de systèmes IA-IoT sécurisés et conformes renforce la pénétration du marché et accélère les délais d'adoption. De plus, les entreprises bénéficiant d'une sécurité et d'une conformité accrues aux normes réglementaires se démarquent de la concurrence en favorisant un déploiement plus efficace dans les secteurs réglementés.

- Optimisation des coûts des semi-conducteurs, améliorant l'évolutivité de l'IA-IoT :

L'optimisation des coûts des semi-conducteurs est un indicateur économique majeur de la croissance du secteur. Cette réduction s'est avérée cruciale pour les entreprises et a contribué au déploiement généralisé de l'IA-IoT dans de nombreux secteurs. Concernant les facteurs d'optimisation des coûts, TSMC a souligné dans son rapport sur les résultats du quatrième trimestre 2024 que l'efficacité de la production de plaquettes s'était améliorée de plus de 17 % grâce aux progrès de l'empilement de puces, ce qui a permis de réduire le coût unitaire des accélérateurs d'IA déployés dans les dispositifs IoT de périphérie. De plus, les investissements dans les installations de fabrication de puces d'IA de nouvelle génération devraient permettre de réduire les coûts par puce de plus de 20 % d'ici fin 2026. L'accessibilité croissante devrait soutenir le secteur en tirant parti de l'automatisation industrielle.

Principales tendances technologiques du marché

L'adoption rapide des architectures de calcul neuromorphique au sein des dispositifs IA-IoT a favorisé le traitement des données en temps réel en périphérie et la très faible consommation d'énergie. La tendance croissante au déploiement suggère une transition rapide vers des frameworks d'IA open source adaptés aux environnements IoT, qui ont facilité une personnalisation et une interopérabilité améliorées entre des appareils hétérogènes. Une autre tendance majeure est l'évolution des infrastructures hybrides cloud-edge, qui a remodelé les méthodologies de mise en œuvre. Le tableau ci-dessous met en évidence l'impact des tendances technologiques sur le marché de l'IA dans l'IoT :

|

Tendance technologique |

Secteur industriel |

Indicateur d'adoption |

Indicateur d'impact |

|

Puces informatiques neuromorphiques |

Automatisation industrielle |

Déploiement croissant dans plus de 15 usines majeures |

Réduction significative de la latence et de la consommation d'énergie en périphérie |

|

Cadres d'IA open source |

Appareils grand public |

Croissance de 35,5 % en glissement annuel des bibliothèques d'IA spécifiques à l'IoT |

Interopérabilité améliorée des appareils et expansion de l'écosystème des développeurs |

|

Déploiement hybride d'IA Cloud-Edge |

Villes intelligentes et Services publics |

Projets pilotes dans 12 zones métropolitaines |

Souveraineté des données et efficacité du réseau améliorées |

Impact du déploiement croissant de la 5G sur le marché

La croissance du marché a été stimulée par le découpage du réseau et les communications ultra-fiables à faible latence (URLLC) rendues possibles grâce à l'amélioration Infrastructure 5G. Une amélioration significative a été apportée à la réduction du temps de latence de décision des modèles d'IA grâce à l'amélioration des connexions 5G, ce qui permet une inférence plus rapide sur les appareils IoT distribués. Le tableau ci-dessous présente les résultats et l'impact du déploiement de la 5G sur le marché de l'IA dans l'IoT :

|

Zone d'impact |

Exemple d'application |

Indice quantifié ou directionnel |

Résultat entreprise/consommateur |

|

Optimisation de l'inférence périphérique |

Robotique industrielle |

Jusqu'à 41 % de réduction du temps de décision de l'IA |

Détection des pannes et maintenance prédictive plus rapides |

|

IA pour la mobilité en temps réel |

Véhicules connectés |

Plus de 30 villes avec couverture 5G compatible URLLC » |

Précision des décisions V2X améliorée, sécurité renforcée |

|

Modèles Device-as-a-Service |

Logistique intelligente |

Augmentation de 26 % de la location d'appareils intelligents |

Barrières d'entrée réduites, évolutivité flexible pour les entreprises |

Défi

- Respect des obligations de localisation des données et de la confidentialité : Les lois strictes sur la localisation des données et la confidentialité ont constitué des barrières considérables à l'entrée pour l'IA chez les fabricants d'objets connectés. Ce défi a été particulièrement persistant sur les marchés intérieurs de l'UE, de l'Inde et de la Chine. Ces réglementations ont poussé les entreprises à stocker et traiter les données localement, ce qui complique l'analyse de l'IA basée sur le cloud. De plus, une analyse régionale des lois a révélé un manque d'interopérabilité, impactant l'évolutivité mondiale des solutions d'IA reposant sur des modèles de données centralisés.

L'IA sur le marché de l'IoT : principaux enseignements

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année de prévision |

2025-2037 |

|

TCAC |

7% |

|

Taille du marché de l'année de base (2024) |

78,7 milliards de dollars |

|

Taille du marché prévue pour l'année 2037 |

186,9 milliards de dollars |

|

Portée régionale |

|

Segmentation de l'IA dans l'IoT

Composant (Logiciels, Matériel, Logiciels de gestion de données, Plateformes d'IA)

Le segment des logiciels devrait conserver une part de marché dominante de 42,8 % sur la période de prévision. Son expansion est soutenue par la forte demande en analyses de données avancées et en capacités de maintenance prédictive dans tous les secteurs. De plus, les objets connectés ont proliféré dans de nombreux secteurs, ainsi que dans le quotidien des consommateurs, générant un volume de données exponentiel. Désormais, la gestion de ces données nécessite des solutions logicielles permettant d'analyser efficacement ces vastes ensembles de données. Une autre tendance qui a imprégné le marché mondial de l'IA dans l'IoT est l'adoption généralisée de modèles centrés sur les logiciels. Pour tirer parti de cette évolution, Qualcomm et Microsoft ont annoncé en janvier 2023 une collaboration visant à développer des solutions IA-IoT pour divers secteurs.

Services (Services gérés, Services professionnels)

Le segment des services gérés devrait accroître sa part de chiffre d'affaires au cours de la période de prévision. Cette croissance est stimulée par l'externalisation croissante des opérations IA-IoT complexes, permettant de gérer efficacement l'analyse des données et l'infrastructure sans investir dans une expertise interne. Les services gérés ont permis aux entreprises de se concentrer sur leurs compétences clés tout en s'appuyant sur des prestataires spécialisés pour le déploiement de l'IA-IoT et l'externalisation de sa maintenance. Cette tendance a permis aux fournisseurs de proposer des services gérés groupés aux entreprises, la demande devant atteindre un pic d'ici fin 2037.

Déploiement (Edge, Cloud, Hybride)

L'edge computing devrait s'imposer comme l'approche de déploiement prédominante tout au long de la période de prévision et représenter une part de chiffre d'affaires de 54,3 %. Cette transition progressive vers l'edge computing a été favorisée par le besoin d'analyses en temps réel et la réduction de l'utilisation de la bande passante. Par ailleurs, la collaboration entre AWS, Intel, Nokia et Ericsson en février 2024 illustre l'engagement à étendre les capacités de l'edge computing en fournissant un traitement d'IA localisé. Les opportunités de déploiement devraient rester nombreuses dans les plateformes de transport, dans le contexte des initiatives de villes intelligentes, et dans les usines de fabrication, en s'appuyant sur les principes de l'Industrie 5.

Notre analyse approfondie du marché mondial comprend les segments suivants :

|

Composant |

|

|

Services |

|

|

Déploiement |

|

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

L'IA dans l'industrie de l'IoT - Synthèse régionale

Prévisions du marché Asie-Pacifique

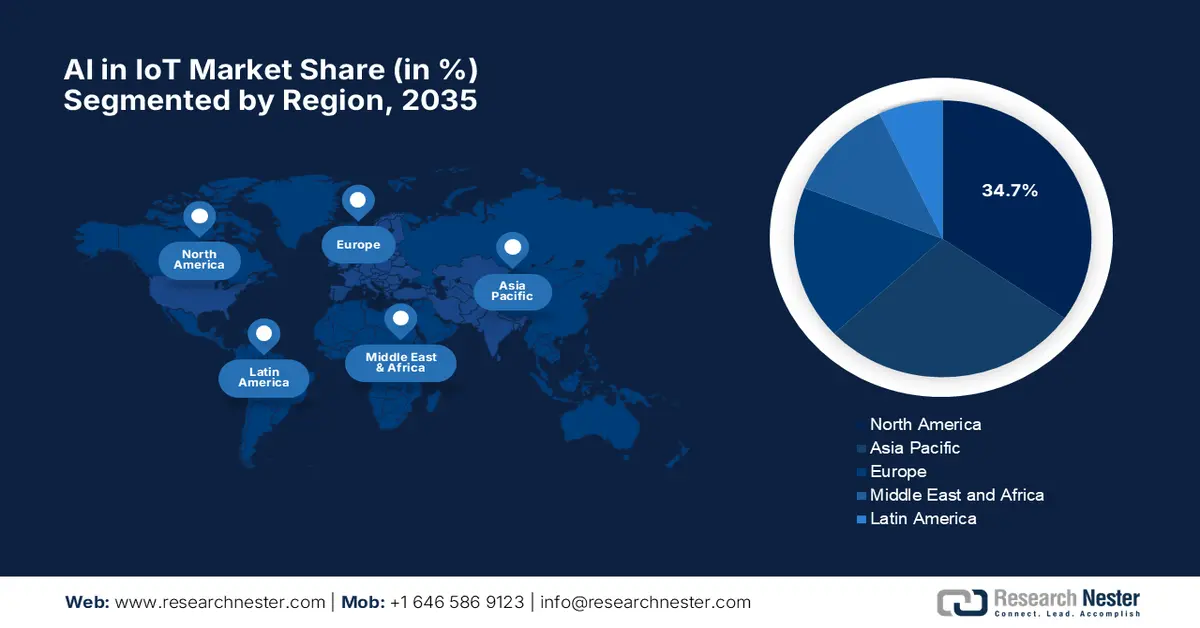

Le marché de l'IA dans l'IoT en Asie-Pacifique devrait conserver une part de marché dominante de 38,8 % au cours de la période de prévision. Les initiatives de numérisation à grande échelle menées dans plusieurs économies de la région constituent un moteur important de ce marché. De plus, l'adoption croissante de la fabrication intelligente basée sur l'IA et l'essor de l'écosystème de l'électronique grand public ont assuré un marché lucratif en Asie-Pacifique. En termes de stratégies nationales, la Stratégie nationale indienne en matière d'IA et la feuille de route de la Société 5 au Japon sont des indicateurs clés des opportunités durables dans la région.

Le marché Chine est appelé à se développer au cours de la période prévue. Ce marché est façonné par les investissements stratégiques du quatorzième plan quinquennal et de l'initiative Nouvelles infrastructures. L'accent a été mis sur l'IA et l'IoT, piliers de la souveraineté numérique recherchée par la Chine. De plus, l'intégration de l'IA dans l'IoT, dans la maison connectée et les objets connectés, indique que l'électronique grand public offrira des opportunités de déploiement considérablement plus importantes sur le marché chinois d'ici fin 2037.

Prévisions du marché nord-américain

Le secteur nord-américain de l'IA dans l'IoT connaît une croissance annuelle composée de 14,7 % au cours de la période de prévision, affichant la croissance la plus rapide. L'essor du marché régional est largement dû à la forte demande de capacités décisionnelles basées sur les données dans des secteurs tels que l'automobile, la santé et l'industrie manufacturière. Les initiatives de villes intelligentes attirant des investissements considérables aux États-Unis, au Canada et au Mexique, les opportunités d'intégration de l'IoT et de l'IA se sont intensifiées. Le tableau ci-dessous présente les principaux investissements réalisés dans l'IA en Amérique du Nord :

|

Entreprise/Investissement |

Date |

Détails de l'investissement |

|

Intuition Appliquée |

Mars 2024 |

Financement de série E de 250,5 millions de dollars, offre secondaire de 300,3 millions de dollars, valorisation de 6 milliards de dollars pour un logiciel de véhicule autonome piloté par l'IA |

|

DigitalBridge & Intel |

Janvier 2024 |

Lancement d'Articul8, une entreprise d'IA générative pour les solutions d'entreprise |

|

Cisco (acquisition de Splunk) |

Septembre 2023 |

Acquisition de Splunk pour 28,1 milliards de dollars, axée sur les applications IoT basées sur l'IA et l'analyse de données. |

Le marché américain de l'IA dans l'IoT devrait représenter une part de marché significative d'ici fin 2037. La croissance du marché régional est soutenue par l'application croissante de l'IA dans de nombreux secteurs, allant de la santé aux transports autonomes. L'Initiative nationale pour l'IA a stimulé l'adoption de l'IA, soutenant ainsi la croissance du marché. Une autre facette du marché aux États-Unis est soutenue par la prolifération des appareils IoT alimentés par l’IA dans l’électronique grand public et la gestion de l’énergie.

Les entreprises qui dominent le paysage de l'IA dans l'IoT

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Finances Performances

- Indicateurs clés de performance

- Analyse des risques

- Évolution récente

- Analyse SWOT

Le marché est resté très concurrentiel. Les grands géants de la technologie tels que Microsoft et Intel dominent le marché. Les principaux acteurs s'appuient constamment sur l'amélioration de l'intégration de l'IA dans l'IoT pour élargir le champ de leurs solutions. En termes d'initiatives stratégiques, l'intensification de la R&D dans l'IA de pointe et les partenariats pour des projets de villes intelligentes devrait créer des opportunités lucratives durables. Le tableau ci-dessous présente les principaux acteurs du marché de l'IA dans l'IoT :

|

Nom de l'entreprise |

Pays |

Part du chiffre d'affaires (2024) |

|---|---|---|

|

Intel Corporation |

États-Unis |

14,4 % |

|

Microsoft Corporation |

États-Unis |

12,6 % |

|

Siemens AG |

Allemagne |

10,8 % |

|

Samsung Electronics |

Corée du Sud |

8,2 % |

|

NEC Corporation |

Japon |

7,7 % |

|

Honeywell International |

États-Unis |

xx% |

|

ABB Ltd |

Suisse |

xx% |

|

Infosys Limited |

Inde |

xx% |

|

Groupe Bosch |

Allemagne |

xx% |

|

Fujitsu Limited |

Japon |

xx% |

|

Telstra Corporation |

Australie |

xx% |

|

Huawei Technologies |

Chine* |

xx% |

|

NXP Semiconductors |

Pays-Bas |

xx% |

|

Maxis Berhad |

Malaisie |

xx% |

|

SK Telecom |

Corée du Sud |

xx% |

Voici les domaines couverts par chaque entreprise acteur clé du marché de l'IA dans l'IoT :

Développements récents

- En octobre 2024, LightOn est devenue la première startup européenne cotée en bourse spécialisée dans l'IA générative. Son introduction en bourse a été cotée sur Euronext Growth Paris et la société a intégré ses unités de traitement optique à des logiciels d'IA.

- En mars 2024, NVIDIA a lancé la plateforme 6G Research Cloud, qui fournit aux chercheurs des outils pour renforcer l'IA dans les technologies de réseau d'accès radio cloud. Cette plateforme est spécialement conçue pour soutenir le développement des technologies 6G.

- Report ID: 3317

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

L'IA dans l'IoT Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert