Perspectives du marché de l’assurance aérospatiale :

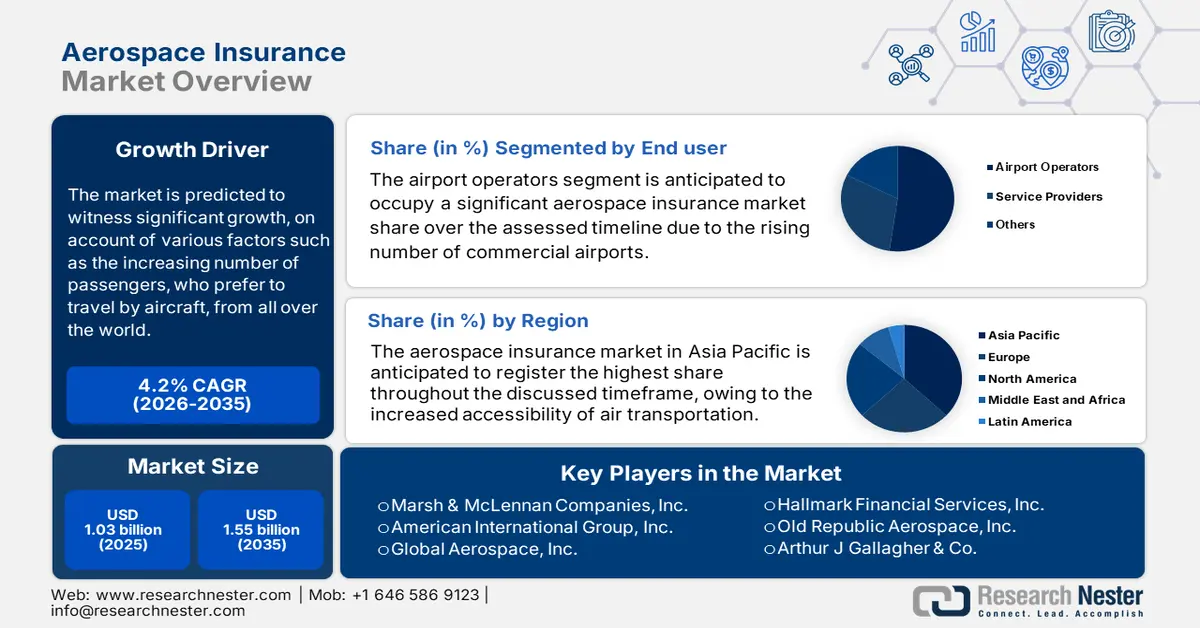

Le marché de l'assurance aérospatiale représentait plus de 1,03 milliard USD en 2025 et devrait atteindre 1,55 milliard USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 4,2 % sur la période 2026-2035. En 2026, la taille du secteur de l'assurance aérospatiale est estimée à 1,07 milliard USD.

Le marché de l'assurance aéronautique devrait connaître une croissance significative, en raison de divers facteurs, notamment l'augmentation du nombre de passagers du monde entier privilégiant les voyages en avion. Selon un rapport publié par l'Association du transport aérien international (IATA) en mai 2024, plus de 12,5 millions de personnes voyagent quotidiennement via 128 000 vols entre plus de 21 000 villes distinctes. Cela crée de nombreuses opportunités pour les leaders mondiaux du secteur, en fonction des subventions disponibles dans les différentes installations de transport aérien opérationnelles. De plus, les exigences de maintenance des aéroports et des avions associés stimulent la demande de garanties et de polices d'assurance adéquates.

La croissance future du marché est également attribuable à l'expansion rapide du secteur aérien et à l'augmentation des activités internationales. À mesure que la connectivité aérienne mondiale devient plus efficace et accessible, les flux de trésorerie dans ce secteur augmentent de plus en plus. À ce propos, l'IATA prévoit que le secteur aérien générera des bénéfices à l'échelle mondiale à 25,7 milliards de dollars en 2024. Elle a également estimé les revenus du transport aérien de passagers à 642 dollars.

milliards de dollars durant la même période. Ces chiffres laissent présager un avenir lucratif et de grandes perspectives pour ce secteur, attirant davantage de pionniers et d'entreprises financières à investir et à participer.

Clé Assurance aérospatiale Résumé des informations sur le marché:

Points forts régionaux :

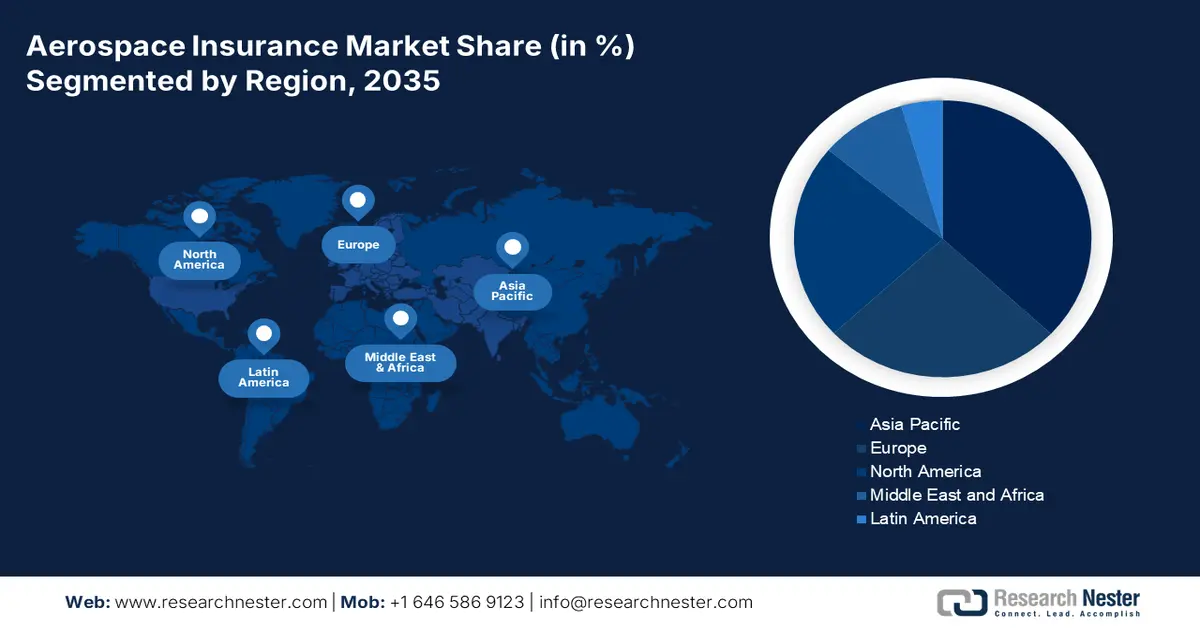

- Le marché de l'assurance aéronautique en Asie-Pacifique devrait atteindre 37 % d'ici 2035, grâce à la multiplication des aéroports commerciaux, à la forte croissance du trafic aérien de passagers et à l'expansion des flottes aériennes.

- Le marché nord-américain connaîtra une croissance notable au cours de la période de prévision, portée par la stabilité économique, la mondialisation industrielle et l'augmentation du trafic aérien de passagers.

Analyses sectorielles :

- Le segment des exploitants d'aéroports sur le marché de l'assurance aéronautique devrait occuper une place importante d'ici 2035, grâce à l'essor des aéroports commerciaux et aux investissements liés au tourisme.

- Le segment de l'assurance responsabilité civile sur le marché de l'assurance aéronautique devrait occuper une place importante d'ici 2035, grâce à la simplification des procédures internationales de remboursement des accidents aériens.

Principales tendances de croissance :

- Agrandissement de la flotte pour faire face au trafic passagers

- Urbanisation accélérée et mobilité aérienne

Acteurs clés : Marsh & McLennan Companies, Inc., American International Group, Inc., Global Aerospace, Inc., Allianz SE, Arthur J Gallagher & Co., Axa SA, Old Republic Aerospace, Inc., Willis Towers Watson PLC, Hallmark Financial Services, Inc., Hiscox Limited, Rokstone Group, Ryanair.

Mondial Assurance aérospatiale Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 1,03 milliard USD

- Taille du marché 2026 : 1,07 milliard USD

- Taille du marché projetée : 1,55 milliard USD d'ici 2035

- Prévisions de croissance : TCAC de 4,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 37 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Royaume-Uni, Allemagne, Chine, France

- Pays émergents : Chine, Inde, Brésil, Mexique, Singapour

Last updated on : 8 September, 2025

Moteurs de croissance et défis du marché de l’assurance aérospatiale :

Moteurs de croissance

- Expansion de la flotte pour faire face au trafic passagers : Selon l'Autorité de l'aviation civile, le nombre d'avions opérationnels dans le monde devrait passer de 28 400 en 2024 à 36 400 en 2035, entraînant une croissance de 28 % des flottes d'aviation commerciale. Face aux risques divers, tels que les accidents aériens, les catastrophes naturelles et autres, la majorité de ces flottes d'avions commerciaux optent pour un soutien financier fiable auprès du marché de l'assurance aéronautique. Ces deux facteurs cumulatifs entraînent une inflation des flux de capitaux et une augmentation de la clientèle.

- Urbanisation accélérée et mobilité aérienne : En juin 2024, le Fonds des Nations Unies pour la population (FNUAP) annonçait que plus de 5 milliards de personnes dans le monde devraient vivre en zone urbaine d’ici 2030. Cela implique un développement continu des infrastructures urbaines, notamment du transport aérien. De plus, plusieurs organismes privés et gouvernementaux manifestent leur intérêt pour la construction de villes intelligentes, dotées de logements adéquats, ce qui crée de nouvelles opportunités commerciales pour le marché de l’assurance aérospatiale. Par ailleurs, l’émergence des eVTOLS et des systèmes de livraison par drones ouvre des perspectives lucratives aux leaders mondiaux du secteur.

Défis

- Volatilités systématiques, internationales et financières : Le marché de l'assurance aéronautique est soumis à diverses contraintes, telles qu'une faible sensibilisation et l'insatisfaction des clients, ce qui peut engendrer un désintérêt et une perte de confiance dans le choix des solutions de transport aérien. Les demandes d'indemnisation sont traitées avec lenteur, transitant par les différents services publics étrangers, ce qui dissuade souvent les investisseurs. De plus, le secteur aérien mondial est plongé dans l'incertitude et l'imprévisibilité en raison de multiples perturbations géopolitiques et économiques, ce qui crée des fluctuations dans le rythme des nouvelles souscriptions et inscriptions des prestataires de services et des opérateurs.

Taille et prévisions du marché de l'assurance aérospatiale :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

4,2% |

|

Taille du marché de l'année de référence (2025) |

1,03 milliard de dollars américains |

|

Taille du marché prévue pour l'année (2035) |

1,55 milliard de dollars |

|

Portée régionale |

|

Segmentation du marché de l’assurance aérospatiale :

Analyse du segment des utilisateurs finaux

Le secteur des exploitants d'aéroports devrait occuper une part significative du marché de l'assurance aéronautique au cours de la période considérée. La multiplication des aéroports commerciaux dans plusieurs régions du monde assure une position de leader à cette catégorie de consommateurs. De plus, l'implication directe des exploitants d'aéroports dans la gestion et la rentabilité des aéronefs rend la couverture d'assurance indispensable. L'émergence de pays à forte activité touristique, comme la Malaisie, la Thaïlande, la Chine, le Japon, l'Inde, l'Arabie saoudite et d'autres, souligne notamment la nécessité d'investir dans ce secteur.

Analyse des segments de type d'assurance

Le segment de l'assurance responsabilité civile devrait occuper une part significative du marché de l'assurance aéronautique d'ici 2035. Ce sous-type vise à couvrir les dommages causés par les aéronefs à des tiers, personnes physiques ou morales, tels que les biens, les personnes au sol et les autres aéronefs. Les complications rencontrées par les parties de différentes régions ou nations lors d'une collision sont souvent aggravées par les différences de politiques publiques en matière d'application de la loi. D'autre part, la couverture responsabilité civile simplifie l'ensemble du processus de remboursement et d'indemnisation des dommages, ce qui en fait un segment prioritaire pour les opérateurs, notamment les divisions internationales. De plus, le rendement financier de ces vols est nettement supérieur à celui des vols nationaux, ce qui garantit une génération de revenus plus importante dans ce segment.

Notre analyse approfondie du marché mondial de l’assurance aérospatiale comprend les segments suivants :

Utilisateur final |

|

Type d'assurance |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de l'assurance aérospatiale :

Perspectives du marché APAC

Le marché de l'assurance aéronautique en Asie-Pacifique devrait enregistrer sa part la plus élevée, soit 37 %, au cours de la période considérée. Le nombre croissant d'aéroports commerciaux et leur accessibilité générale positionnent cette région au premier plan mondial. Les économies émergentes, comme la Chine et l'Inde, en particulier, contribuent significativement à ce leadership. À cet égard, l'Autorité de l'aviation civile a indiqué que le volume des flottes d'avions commerciaux en Inde devrait être multiplié par 2,5 d'ici 2035, pour atteindre 600 avions en 2024. De plus, le trafic aérien de passagers en Asie-Pacifique a enregistré la plus forte croissance mondiale, soit 18,5 %, jusqu'en octobre 2024 (IATA).

Selon l'IATA, les passagers-kilomètres payants (RPK) sur le trafic intérieur chinois ont enregistré une croissance annuelle de 17,6 % et 35,1 % en mars et février 2024, respectivement. De plus, l'urbanisation rapide et l'expansion commerciale mondiale contribuent cumulativement à l'élargissement de la base de consommateurs du pays pour le marché de l'assurance aérospatiale. D'autre part, le progrès économique du pays et l'augmentation du revenu disponible incitent les citoyens à investir dans leurs besoins personnels, notamment les voyages et les déplacements professionnels. Par exemple, le revenu disponible par habitant en Chine était de 1 624,5 USD en 2024, ce qui a encore augmenté de 5,5 % pour atteindre 1 688 USD en 2025 (Bureau d'information du Conseil d'État).

Aperçu du marché nord-américain

L'Amérique du Nord devrait enregistrer une croissance notable du marché de l'assurance aéronautique d'ici fin 2035. La stabilité économique et la mondialisation industrielle comptent parmi les principaux moteurs de croissance de ce secteur. De plus, la performance financière remarquable de ce secteur en fait un domaine d'investissement prioritaire. À cet égard, le Conseil international des aéroports d'Amérique du Nord a révélé que les contributions des aéroports aux emplois et au PIB des États-Unis et du Canada s'élevaient à 11,5 millions et 1 400 milliards de dollars américains et à 405 000 et 25,3 milliards de dollars américains en 2024. De plus, la demande croissante de trafic passagers, tant au départ qu'à l'arrivée, stimule également l'investissement dans la région et attire des pionniers mondiaux.

En 2022, le trafic aérien annuel de passagers aux États-Unis a augmenté de 89 % par rapport à 2019, atteignant 937 millions, illustrant l'une des plus importantes reprises post-pandémiques au monde (ScienceDirect). Ce phénomène, combiné à l'expansion des activités à l'international, se traduit par une hausse du trafic aérien à travers le pays, dynamisant le marché de l'assurance aéronautique. L'engagement lucratif du pays se traduit également par de fréquentes mises à niveau de services. Par exemple, en août 2024, Skyward Specialty Insurance Group s'est associé à Acceleration Aviation Underwriters pour créer des solutions de couverture complètes pour toutes les activités liées à l'aviation. Ces solutions couvrent les avions commerciaux et d'aviation générale, les exploitants d'avions fixes, les écoles de pilotage, les aéroports publics et privés et autres entreprises aéronautiques.

Acteurs du marché de l’assurance aérospatiale :

- Sociétés Marsh & McLennan, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Groupe international américain, Inc.

- Global Aérospatiale, Inc.

- Allianz SE

- Arthur J Gallagher & Cie.

- Axa SA

- Ancienne République Aérospatiale, Inc.

- Willis Towers Watson PLC

- Services financiers Hallmark, Inc.

- Hiscox Limitée

- Groupe Rokstone

- Ryanair

Les principaux acteurs du marché de l'assurance aéronautique étendent continuellement leur territoire et leur champ d'activité à l'étranger afin d'accroître leurs revenus. Leurs efforts pour établir un solide réseau de capitaux et de flux de trésorerie renforcent encore l'activité et l'engagement dans ce secteur. Par exemple, en décembre 2024, Redline Underwriting, en collaboration avec Allianz Commercial, a dévoilé sa solution d'assurance pour l'aviation générale destinée aux marchés d'Amérique latine et des Caraïbes. Cette nouvelle offre couvre les aéronefs privés, de plaisance et d'affaires, à voilure fixe et tournante, élargissant ainsi le réseau de distribution de l'entreprise tout en répondant aux besoins non satisfaits des exploitants d'aéronefs de petite et moyenne taille. Parmi ces acteurs clés figurent :

Développements récents

- En mars 2025, Rokstone a annoncé son intention de lancer d'ici avril un nouveau programme d'assurance aéronautique pour les entreprises de taille moyenne, permettant ainsi aux courtiers d'accéder aux capacités du Lloyd's. Ce nouveau modèle d'assurance vise à étendre les capacités de souscription aéronautique de la compagnie aux États-Unis, couvrant la capacité des navires et la responsabilité civile jusqu'à respectivement 10 et 50 millions de dollars.

- En mars 2025, Ryanair a lancé un service d'abonnement annuel à 85 USD, « Prime », qui permet de réserver des sièges, d'obtenir une assurance et d'accéder aux ventes mensuelles de sièges. La phase pilote a permis d'enregistrer un maximum de 250 000 abonnements, ce qui devrait générer 22,3 millions USD de revenus annuels pour la compagnie.

- Report ID: 2207

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Assurance aérospatiale Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.