Perspectives du marché des revêtements protecteurs :

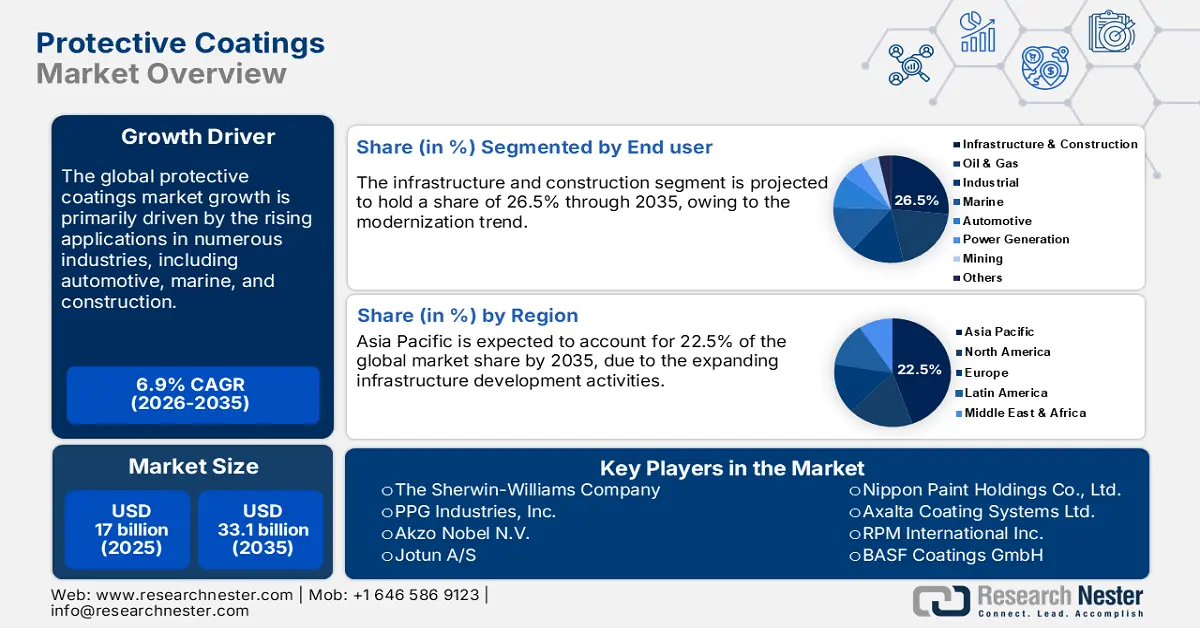

Le marché des revêtements protecteurs représentait 17 milliards de dollars en 2025 et devrait atteindre 33,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 18,1 milliards de dollars.

Les revêtements époxy et polyuréthane haute performance sont de plus en plus demandés par des secteurs tels que l'exploitation pétrolière et gazière offshore, les infrastructures et les machines lourdes. Leurs caractéristiques avancées et leurs hautes performances stimulent les ventes de revêtements protecteurs. Les plateformes et les pipelines, exposés à des environnements salins agressifs et à des pressions extrêmes, nécessitent des solutions de revêtement hautement résistantes à la corrosion et performantes. En juin 2025, le Conseil mondial de l'énergie éolienne (GWEC) a annoncé que la capacité éolienne offshore installée avait atteint 83 GW. L'année dernière, les gouvernements du monde entier ont organisé des appels d'offres qui ont permis d'ajouter un nombre record de 56 gigawatts de nouvelle capacité éolienne. Le secteur observe également la construction de 48 gigawatts supplémentaires de projets éoliens offshore à l'échelle mondiale. De manière générale, le marché de l'énergie offshore devrait constituer un moteur de croissance important pour les fabricants de revêtements protecteurs.

Clé Revêtements protecteurs Résumé des informations sur le marché:

L'Asie-Pacifique devrait s'assurer la plus grande part du marché des revêtements de protection d'ici 2034

Le secteur de la construction devrait conquérir la plus grande part de marché d’ici la fin de 2034.

Principales tendances de croissance :

- Croissance de l'industrie automobile

- Développement rapide du secteur immobilier

Acteurs clés

Sika AG, PPG Industries, Inc., Akzo Nobel NV, Arkema, Sherwin-Williams Company, Wacker Chemie AG, RPM International Inc., Hempel A/S, Axalta Coating Systems, Kansai Nerolac Paints Limited

Mondial Revêtements protecteurs Marché Prévisions et perspectives régionales:

- Taille du marché 2024 : 14,86 milliards USD

- Taille du marché 2025 : 15,63 milliards USD

- Taille du marché projetée : 26,86 milliards USD d'ici 2034

- Prévisions de croissance : TCAC de 6,1 % (2025-2034)

- Plus grande région : Asie-Pacifique

- Région à la croissance la plus rapide : Asie-Pacifique

Last updated on : 22 September, 2025

Marché des revêtements protecteurs - Facteurs de croissance et défis

Facteurs de croissance

- Adoption croissante des revêtements intelligents et nanotechnologiques : L’évolution technologique devrait stimuler la demande de revêtements intelligents et nanotechnologiques dans les années à venir. Les secteurs maritime, aérospatial et de la défense sont appelés à devenir les principaux utilisateurs finaux de solutions de revêtements intelligents. Le programme américain des voies navigables (USMHP), visant à renforcer leur utilisation, devrait également avoir un impact positif sur les ventes de revêtements protecteurs. De manière générale, les investissements importants consentis pour le développement de ces industries devraient alimenter la demande de solutions de revêtements haute performance.

- Application dans le secteur des énergies renouvelables : La tendance aux énergies propres et les réglementations environnementales strictes accélèrent la demande de solutions de revêtement haute performance. Les équipements éoliens, solaires et hydroélectriques, qui nécessitent une protection de surface avancée, devraient doubler les bénéfices des grandes entreprises. Selon les Nations Unies, en 2024, 2 000 milliards de dollars ont été investis dans les énergies propres, soit 800 milliards de dollars de plus que dans les énergies fossiles et une augmentation de près de 70 % au cours des dix dernières années. En 2023, le secteur des énergies propres a contribué à hauteur de 10 % à la croissance économique mondiale. Cela indique que les énergies renouvelables représentent le marché le plus lucratif pour les fabricants de revêtements protecteurs.

- Revêtements protecteurs pour batteries et composants de véhicules électriques : L’essor du marché des véhicules électriques et des batteries devrait créer des opportunités lucratives pour les fabricants de revêtements protecteurs. Les applications des véhicules électriques exigent des solutions spécialisées en matière de gestion thermique et de protection contre l’incendie, ce qui stimule directement la consommation de revêtements protecteurs. Selon l’Agence internationale de l’énergie (AIE), le commerce mondial des véhicules électriques a dépassé les 16,9 millions d’unités en 2024. La même source indique également que les pays en développement d’Asie et d’Amérique latine connaissent une forte croissance des ventes de voitures électriques, qui ont progressé de plus de 60 % en 2024 pour atteindre près de 600 000 véhicules. Ce chiffre est comparable à celui du marché européen des voitures électriques il y a cinq ans. Cela laisse présager que le marché des véhicules électriques est appelé à amplifier la demande de revêtements protecteurs dans les années à venir.

Défis

- Réglementations environnementales strictes : Les réglementations environnementales strictes devraient freiner, dans une certaine mesure, les ventes de revêtements protecteurs. De nombreux pays appliquent des règles rigoureuses concernant l’utilisation des composés organiques volatils (COV), ce qui complexifie la production de ces revêtements. L’Agence américaine de protection de l’environnement (EPA) et l’Agence européenne des produits chimiques (ECHA), dans le cadre du règlement REACH, ont renforcé les limites d’émission de COV, freinant ainsi la croissance globale du marché.

- Volatilité des prix des matières premières : Les perturbations de la chaîne d’approvisionnement en matières premières ont souvent un impact sur les coûts de production et les marges bénéficiaires. Les matières premières et les solvants du polyuréthane sont très sensibles aux déséquilibres entre l’offre et la demande mondiales et aux fluctuations du prix du pétrole brut. Cela limite l’entrée de nouvelles entreprises sur le marché et l’expansion des acteurs plus petits. Par conséquent, la volatilité des prix des matières premières demeure un défi permanent pour l’industrie des revêtements protecteurs.

Taille et prévisions du marché des revêtements protecteurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de référence (2025) |

17 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

33,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des revêtements protecteurs :

Analyse du segment des utilisateurs finaux

Le secteur des infrastructures et de la construction devrait représenter 26,5 % du marché mondial d'ici 2035. Les villes intelligentes et les grands projets de modernisation des infrastructures devraient stimuler les ventes de revêtements protecteurs dans les années à venir. NEOM : la ville de demain, le Grand Paris Express, HS2 au Royaume-Uni, le programme régional de modernisation des réseaux d'assainissement (RESCU) et le tunnel de base du Brenner figurent parmi les plus grands projets d'infrastructure qui transforment le secteur de la construction à l'échelle mondiale. Ces projets accélèrent directement la production et la commercialisation de revêtements anticorrosion et ignifuges.

Analyse du segment de type de résine

Le segment des résines époxy devrait conserver la plus grande part de marché durant toute la période de prévision. Les pipelines, les plateformes offshore, les ponts et les revêtements de sol industriels figurent parmi les principaux domaines d'application de ces résines. Dans le secteur maritime, les primaires anticorrosion à base d'époxy constituent également la base des systèmes de protection multicouches. Selon l'Observatoire de la complexité économique (OEC), le commerce mondial des résines époxy a totalisé 6,49 milliards de dollars américains. La large utilisation de ces résines contribue significativement à la croissance de leurs ventes.

Analyse du segment technologique de formation

Les revêtements à base de solvants devraient s'imposer sur le marché grâce à leurs performances supérieures et leur grande polyvalence. Ces formulations à base de solvants offrent une durabilité exceptionnelle et une résistance à la corrosion et aux produits chimiques, ce qui accélère leur utilisation dans les secteurs pétrolier et gazier, des infrastructures et maritime. De plus, leur longue durée de conservation et leur temps de séchage plus rapide contribuent à leur utilisation croissante.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de résine |

|

Technologie de formulation |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des revêtements protecteurs - Analyse régionale

Perspectives du marché APAC

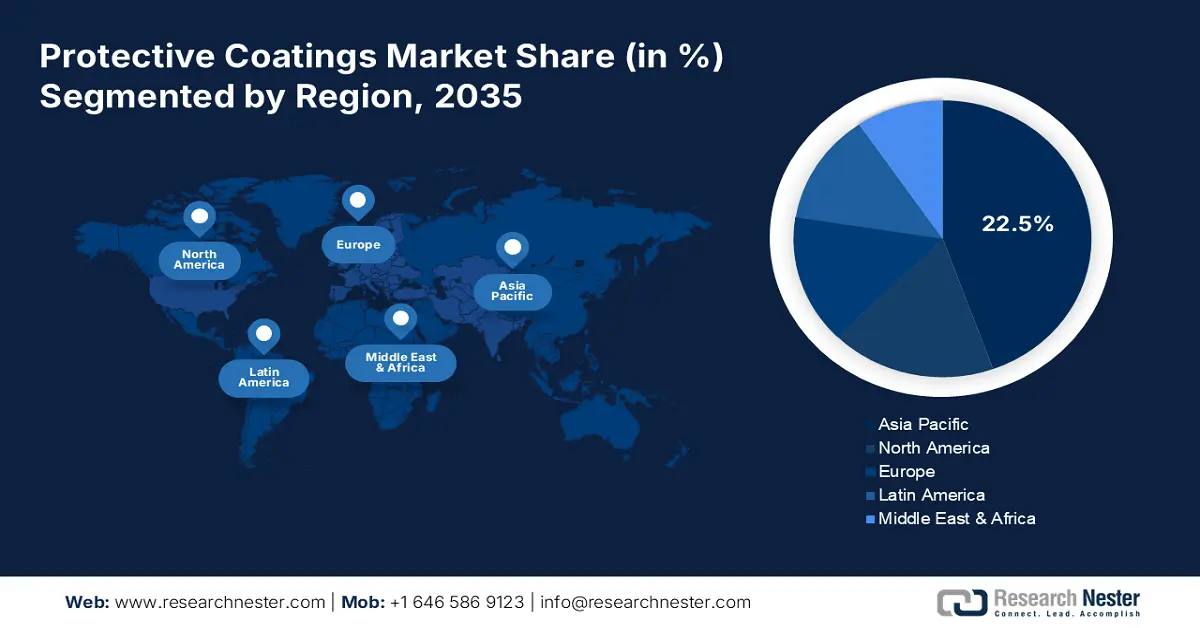

Le marché Asie-Pacifique devrait représenter 22,5 % des revenus mondiaux d'ici 2035. L'urbanisation et l'industrialisation rapides stimulent les ventes de revêtements protecteurs. Les investissements massifs dans les infrastructures alimentent également la consommation de ces revêtements. Les secteurs maritime, pétrolier et gazier, automobile, aérospatial et de la production d'énergie sont les principaux utilisateurs de revêtements protecteurs. Par ailleurs, la Chine, l'Inde, le Japon et la Corée du Sud devraient dominer les ventes de revêtements protecteurs tout au long de la période de prévision.

Les ventes de revêtements protecteurs en Inde devraient être stimulées par le développement soutenu des infrastructures et l'expansion industrielle. L'augmentation des dépenses publiques et privées consacrées à la modernisation des infrastructures attire de nombreux acteurs internationaux. Selon une étude de l'India Brand Equity Foundation (IBEF), les investissements du pays dans les infrastructures devraient progresser régulièrement, passant de 5,3 % du PIB en 2024 à 6,5 % du PIB en 2029. La croissance des secteurs automobile et des énergies propres contribue également à la croissance de la consommation de revêtements protecteurs.

Aperçu du marché nord-américain

Le marché nord-américain des revêtements protecteurs devrait conserver la deuxième plus grande part de marché jusqu'en 2035. La forte croissance des projets d'infrastructures résidentielles et commerciales devrait stimuler la demande en revêtements protecteurs. Le vieillissement des réseaux de transport de la région, notamment les ponts, les autoroutes et les tunnels, contribue également à l'augmentation de la consommation de revêtements anticorrosion et ignifuges. Les fabricants de revêtements protecteurs tirent par ailleurs d'importants revenus du secteur aérospatial et de la défense, grâce à la forte demande en revêtements haute performance capables de résister à des environnements extrêmes.

Les États-Unis représentent la plus grande part du marché nord-américain des revêtements protecteurs, grâce à d'importants projets de modernisation des infrastructures et à des programmes d'automatisation industrielle. Le fort essor du secteur de la construction alimente également la demande de solutions de revêtements protecteurs de pointe. La Réserve fédérale de Saint-Louis indique que l'indice des prix à la production pour la demande finale dans le secteur de la construction s'établissait à 178,865 en juillet 2025. Cette tendance haussière devrait accélérer la consommation de revêtements protecteurs aux États-Unis.

Aperçu du marché européen

Le marché européen des revêtements protecteurs devrait connaître la croissance la plus rapide entre 2026 et 2035, grâce à la forte présence des secteurs automobile et des énergies renouvelables, deux secteurs bien établis. Le développement des entreprises manufacturières de pointe et les réglementations environnementales strictes contribuent également à l'augmentation des ventes de revêtements protecteurs. Les Pays-Bas, l'Allemagne, le Royaume-Uni et la France figurent parmi les marchés les plus lucratifs pour les fabricants de revêtements protecteurs.

La croissance du marché allemand des revêtements protecteurs devrait être portée par la solidité de son tissu industriel et son leadership dans le secteur automobile. La modernisation des infrastructures et le développement des énergies propres devraient accroître la demande en revêtements de haute qualité. Les pales d'éoliennes, les tours et les plateformes offshore nécessitent des revêtements résistants aux UV et à la corrosion pour supporter des conditions extrêmes. Par ailleurs, le secteur maritime, et notamment les chantiers navals du nord du pays, stimule la demande en revêtements prévenant l'accumulation de dépôts sur les navires.

Acteurs clés du marché des revêtements protecteurs :

- La société Sherwin-Williams

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- PPG Industries, Inc.

- Akzo Nobel NV

- Jotun A/S

- Hempel A/S

- Nippon Paint Holdings Co., Ltd.

- Axalta Coating Systems Ltd.

- RPM International Inc. (Carboline)

- BASF Coatings GmbH

- Sika AG

- Société KCC

- DuluxGroup Limited

- Asian Paints Limited

- Berger Paints India Limited

- Sersol Berhad

Le marché est caractérisé par la présence de géants de l'industrie et l'émergence croissante de start-ups. Les grandes entreprises investissent massivement dans la R&D, les innovations technologiques et les fusions-acquisitions pour accroître leurs parts de marché. Elles nouent des partenariats stratégiques avec d'autres acteurs et collaborent avec des fournisseurs de matières premières afin de dégager des marges bénéficiaires importantes. Certains acteurs clés étendent leurs activités aux marchés émergents pour tirer profit d'opportunités encore inexploitées.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Développements récents

- En septembre 2024, PPG a lancé sur le marché américain son revêtement époxy ignifuge PPG STEELGUARD 951. Ce nouveau produit résistant au feu est conçu pour les installations de fabrication de pointe.

- En avril 2024, la division revêtements de BASF a annoncé le lancement de vernis et de sous-couches éco-efficients. Ces solutions devraient contribuer à l'atteinte des objectifs de développement durable et à l'amélioration des marges bénéficiaires de l'entreprise.

- Report ID: 1314

- Published Date: Sep 22, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Revêtements protecteurs Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.