Marché mondial des implants médicaux d’impression 3D

Table des matières

1. Présentation du rapport

1.1. Aperçu du marché mondial des implants médicaux imprimés en 3D

1.2. Pourquoi devriez-vous lire ce rapport

1.3. Fonctionnement de ce rapport

1.4. Questions clés auxquelles répond ce rapport analytique

1.5. À qui s'adresse ce rapport ?

1.6. Méthodologie

1.6.1. Recherche primaire

1.6.2. Recherche secondaire

1.6.3. Méthodologie d'évaluation et de prévision du marché

2. Introduction au marché des implants médicaux imprimés en 3D

2.1. Structure du marché des implants médicaux imprimés en 3D

2.2. Définition du marché des implants médicaux imprimés en 3D

2.3. Taxonomie du marché mondial des implants médicaux imprimés en 3D

2.4. Aperçu du marché mondial des implants médicaux imprimés en 3D

2.5. Dynamique du marché mondial des implants médicaux imprimés en 3D

2.5.1. Marché mondial des implants médicaux imprimés en 3D : pilote

Développements technologiques croissants

Applications croissantes d'implants 3D

Plusieurs autres avantages associés aux implants 3D

2.5.2. Marché mondial des implants médicaux imprimés en 3D : contraintes

Coût élevé des implants imprimés en 3D :

Manque de compétences et politiques de remboursement :

2.5.1. Marché mondial des implants médicaux imprimés en 3D : tendances

2.5.1. Marché mondial des implants médicaux imprimés en 3D : opportunités

Gestion des matières premières et focus sur le développement des compétences techniques

3. Marché mondial des implants médicaux imprimés en 3D, par composant, 2019-2027

3.1. Introduction

3.2. Taille et prévisions du marché mondial des implants médicaux imprimés en 3D, par composant

3.2.1. Segment de matériaux

3.2.2. Segment Services

3.2.3. Segment système

4. Marché mondial des implants médicaux imprimés en 3D, par technologie de mise en œuvre, 2019-2027

4.1. Introduction

4.2. Taille et prévisions du marché mondial des implants médicaux imprimés en 3D, par technologie de mise en œuvre

4.2.1. Segment de fusion par faisceau laser

4.2.2. Segment de fusion de faisceau électronique

4.2.3. Segment de dépôt de gouttelettes

4.2.4. Autres segments

5. Marché mondial des implants médicaux imprimés en 3D, par application, 2019-2027

5.1. Introduction

5.2. Taille et prévisions du marché mondial des implants médicaux imprimés en 3D, par application

5.2.1. Segment dentaire

5.2.2. Segment orthopédique

5.2.3. Segment cranio-maxillo-facial

6. Marché mondial des implants médicaux imprimés en 3D, par utilisateur final, 2019-2027

6.1. Introduction

6.2. Taille et prévisions du marché mondial des implants médicaux imprimés en 3D, par utilisateur final

6.2.1. Segment Hôpitaux

6.2.2. Segment des entreprises de dispositifs médicaux

6.2.3. Segment des instituts de recherche et universitaires

6.2.4. Autres segments

7. Marché mondial des implants médicaux imprimés en 3D, par région, 2019-2027

7.1. Introduction

7.2. Taille et prévisions du marché mondial des implants médicaux imprimés en 3D, par région

7.2.1. Amérique du Nord

7.2.2. Amérique Latine

7.2.3. Europe

7.2.4. Asie-Pacifique

7.2.5. Moyen-Orient et Afrique

8. Analyse et prévisions du marché des implants médicaux imprimés en 3D en Amérique du Nord, 2019-2027

8.1. Introduction

8.1.1. Amérique du Nord

8.2. Prévisions du marché des implants médicaux imprimés en 3D en Amérique du Nord, par pays, 2019-2027

8.3. Prévisions du marché des implants médicaux imprimés en 3D en Amérique du Nord, par composant, 2019-2027

8.3 1. Prévisions du marché des implants médicaux imprimés en 3D en Amérique du Nord, par technologie de mise en œuvre, 2019-2027

8.4. Prévisions du marché des implants médicaux imprimés en 3D en Amérique du Nord, par application, 2019-2027

8.5. Prévisions du marché des implants médicaux imprimés en 3D en Amérique du Nord, par utilisateur final, 2019-2027

9. Analyse et prévisions du marché des implants médicaux imprimés en 3D en Amérique latine, 2019-2027

9.1. Introduction

9.1.1. Amérique Latine

9.2. Prévisions du marché des implants médicaux imprimés en 3D en Amérique latine, par pays, 2019-2027

9.3. Prévisions du marché des implants médicaux imprimés en 3D en Amérique latine, par composant, 2019-2027

9 4. Prévisions du marché des implants médicaux imprimés en 3D en Amérique latine, par technologie de mise en œuvre, 2019-2027

9.5. Prévisions du marché des implants médicaux imprimés en 3D en Amérique latine, par application, 2019-2027

9.6. Prévisions du marché des implants médicaux imprimés en 3D en Amérique latine, par utilisateur final, 2019-2027

10. Analyse et prévisions du marché européen des implants médicaux imprimés en 3D, 2019-2027

10.1. Introduction

10.1.1. Europe

10.2. Prévisions du marché européen des implants médicaux imprimés en 3D, par pays, 2019-2027

10.3. Prévisions du marché européen des implants médicaux imprimés en 3D, par composant, 2019-2027

10.4. Prévisions du marché européen des implants médicaux imprimés en 3D, par technologie de mise en œuvre, 2019-2027

10.5. Prévisions du marché européen des implants médicaux imprimés en 3D, par application, 2019-2027

10.6. Prévisions du marché européen des implants médicaux imprimés en 3D, par utilisateur final, 2019-2027

11. Analyse et prévisions du marché des implants médicaux imprimés en 3D en Asie-Pacifique, 2019-2027

11.1. Introduction

11.1.1. Asie-Pacifique

11.2. Prévisions du marché des implants médicaux imprimés en 3D en Asie-Pacifique, par pays, 2019-2027

11.3. Prévisions du marché des implants médicaux imprimés en 3D en Asie-Pacifique, par composant, 2019-2027

11.4. Prévisions du marché des implants médicaux imprimés en 3D en Asie-Pacifique, par technologie de mise en œuvre, 2019-2027.

11.5. Prévisions du marché des implants médicaux imprimés en 3D en Asie-Pacifique, par application, 2019-2027

11.6. Prévisions du marché des implants médicaux imprimés en 3D en Asie-Pacifique, par utilisateur final, 2019-2027

12. Analyse et prévisions du marché des implants médicaux imprimés en 3D au Moyen-Orient et en Afrique, 2019-2027

12.1. Introduction

12.1.1. MEA

12.2. Prévisions du marché des implants médicaux imprimés en 3D MEA, par pays, 2019-2027

12.3. Prévisions du marché des implants médicaux imprimés en 3D MEA, par composant, 2019-2027

12.4. Prévisions du marché des implants médicaux imprimés en 3D MEA, par technologie de mise en œuvre, 2019-2027

12.5. Prévisions du marché des implants médicaux imprimés en 3D MEA, par application, 2019-2027

12.6. Prévisions du marché des implants médicaux imprimés en 3D MEA, par utilisateur final, 2019-2027

13. Profil de l'entreprise

13.1. Analyse des actions de l'entreprise

13.2. Matérialiser NV

13.3. Automate Renishaw

13.4. Systèmes 3D Inc

13.5. STRATASYS LTD

13.6. EnvisionTEC

13.7. Arcam AB

13.8. SLM Solutions Group AG

13.9. Matériau Oxford Performance

13.10. Technologies Bio3D

13.11. Cyfuse

14. Acronymes

Perspectives du marché des implants médicaux imprimés en 3D :

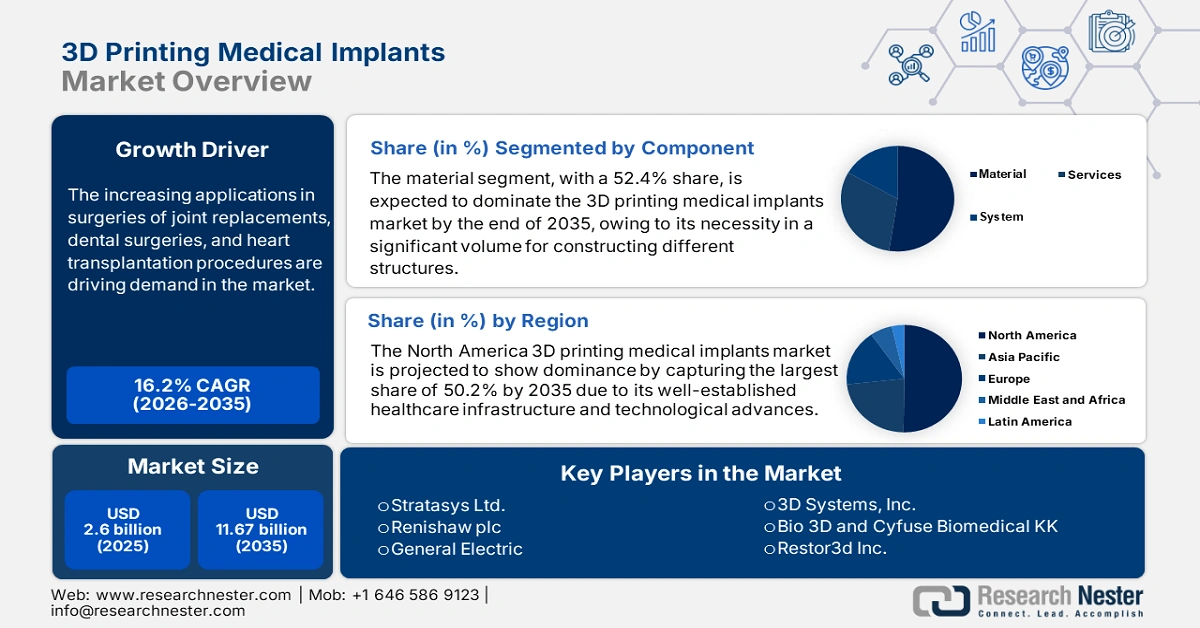

Le marché des implants médicaux imprimés en 3D représentait plus de 2,6 milliards de dollars US en 2025 et devrait dépasser les 11,67 milliards de dollars US d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 16,2 % sur la période 2026-2035. En 2026, le secteur des implants médicaux imprimés en 3D devrait peser 2,98 milliards de dollars US.

L'augmentation des applications en chirurgie de remplacement articulaire, en chirurgie dentaire et en transplantation cardiaque stimule la demande sur le marché. Cette technologie permet aux professionnels de santé de créer des pièces anatomiques sur mesure selon les besoins du patient, ce qui en fait une solution idéale pour l'implantation. Ainsi, le nombre croissant de maladies associées, comme l'arthrose (OA), et les interventions chirurgicales et les remplacements articulaires nécessaires, alimentent ce secteur avec un flux d'activité continu. Par exemple, d'ici 2050, la prévalence mondiale de l'OA devrait augmenter de 60 % à 100 %, selon une étude basée sur la base de données MEDLINE. De même, la NLM prévoit une augmentation de 40 % des besoins mondiaux en remplacements de la hanche et du genou d'ici 2060.

Selon une revue spécialisée dans l'arthrose et le cartilage parue en 2024, les dépenses nettes liées à l'arthrose précoce à l'échelle mondiale ont dépassé 106,8 milliards de dollars. Le marché offre une large gamme de produits, tels que des implants crâniens et orthopédiques, des prothèses en titane pour les mâchoires et les hanches, des appareils chirurgicaux, des obturations dentaires telles que des couronnes, ainsi que des prothèses externes et des prothèses de membres. Grâce à cette variété, ces produits ont non seulement contribué à réduire le risque d'erreur, mais ont également permis de proposer des prix abordables. À ce propos, la NLM a publié une étude en août 2021, qui a démontré une économie de 3 720 dollars grâce à l'utilisation de modèles anatomiques imprimés en 3D pour chaque intervention orthopédique et maxillo-faciale. Ces modèles ont contribué à cette réduction des coûts en diminuant la durée opératoire (62 minutes en moyenne).

Clé Impression 3D d'implants médicaux Résumé des informations sur le marché:

Points forts régionaux :

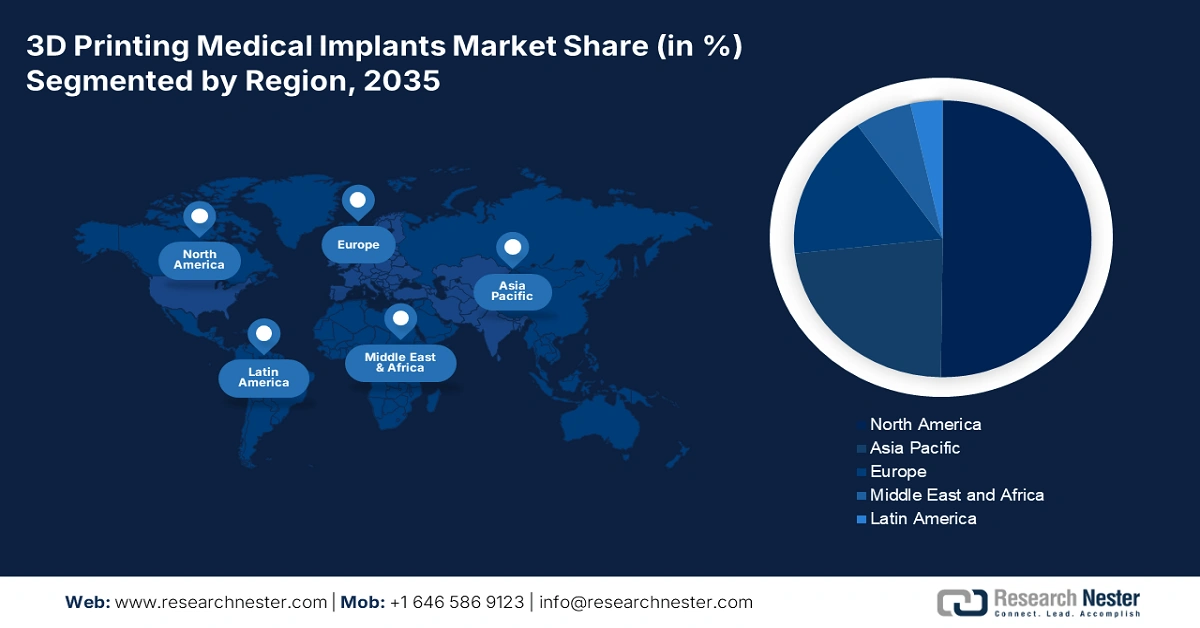

- Le marché nord-américain des implants médicaux imprimés en 3D devrait dominer le marché avec plus de 50,20 % d’ici 2035, grâce à des infrastructures de santé avancées, des politiques de remboursement améliorées et des innovations continues dans le domaine des technologies médicales.

- Le marché Asie-Pacifique prévoit une croissance significative au cours de la période de prévision, portée par le vieillissement rapide de la population, l’augmentation du nombre d’interventions chirurgicales et l’afflux constant de capitaux dans le secteur.

Analyses sectorielles :

- Le segment des matériaux sur le marché des implants médicaux imprimés en 3D devrait atteindre une part de 52,40 % d’ici 2035, grâce aux besoins importants en matières premières nécessaires à la fabrication des implants médicaux.

- Le segment des hôpitaux devrait s’assurer une part de marché remarquable sur le marché des implants médicaux imprimés en 3D d’ici 2035, grâce à la présence d’établissements spécialisés, de professionnels qualifiés et d’une large base de patients.

Principales tendances de croissance :

- Pénétration des technologies chirurgicales essentielles

- Applications élargies à diverses disciplines médicales

Acteurs clés : Materialise NV, Stratasys Ltd., Renishaw plc, 3D Systems, Inc., Envisiontec, Inc., General Electric, SLM Solutions Group AG, Oxford Performance Materials, Bio 3D et Cyfuse Biomedical.

Mondial Impression 3D d'implants médicaux Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 2,6 milliards USD

- Taille du marché 2026 : 2,98 milliards USD

- Taille du marché projetée : 11,67 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 16,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 50,2 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 8 September, 2025

Moteurs de croissance et défis du marché des implants médicaux imprimés en 3D :

Moteurs de croissance

Pénétration des technologies chirurgicales essentielles : Grâce aux avancées technologiques et au développement des approches interventionnelles, l'adoption des implants médicaux imprimés en 3D sur le marché est en plein essor. De plus, la recherche en cours en orthopédie apporte des concepts innovants d'outils personnalisés, tels que les implants identiques à l'os et la tomodensitométrie osseuse, accélérant ainsi la progression de ce secteur. Par exemple, en mars 2025, Exactech a obtenu le déploiement de ses implants tibiaux Vantage Ankle 3D et 3D+ à la Mayo Clinic. Cette nouvelle offre intègre les fonctionnalités de navigation GPS de la cheville, offrant une précision de 2 mm et 2 degrés par rapport à la planification chirurgicale par tomodensitométrie.

Applications étendues à diverses disciplines médicales : Le succès et l'efficacité de la conception de répliques anatomiques, de nanomatériaux et d'organes à base de polymères incitent chaque professionnel de santé à exploiter les produits du marché. Ce secteur est de plus en plus privilégié par les différents services médicaux, y compris celui dédié aux animaux. À cet égard, en octobre 2024, l'hôpital vétérinaire VCA a inauguré son laboratoire d'impression 3D de pointe afin d'optimiser les résultats des chirurgies orthopédiques pour animaux de compagnie. Cette installation innovante vise à améliorer la récupération lors du traitement des dysplasies de la hanche et du coude, ainsi que des déformations angulaires des membres canins.

Défis

Limitations à une commercialisation à grande échelle : Le marché est souvent confronté à des difficultés de disponibilité et de ressources. La pénurie de techniciens qualifiés et l'absence de politiques de remboursement dans diverses régions mal desservies du monde limitent le rythme et l'ampleur de la commercialisation des dispositifs d'impression 3D. De plus, la différenciation des critères de conformité peut engendrer de l'incertitude et des retards dans les lancements, décourageant les entreprises d'investir en R&D et ralentissant les progrès dans ce domaine.

Taille et prévisions du marché des implants médicaux imprimés en 3D :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

16,2% |

|

Taille du marché de l'année de référence (2025) |

2,6 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

11,67 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des implants médicaux imprimés en 3D :

Analyse des segments de composants

Le segment des matériaux, avec une part de marché de 52,4 %, devrait dominer le marché des implants médicaux imprimés en 3D d'ici fin 2035. Ce leadership repose sur la nécessité d'un volume important de matières premières pour la construction de différentes structures. Les interventions chirurgicales de remplacement et de transplantation impliquent souvent l'utilisation de matériaux lourds et coûteux comme le titane et l'or. Ainsi, contrairement aux flux de trésorerie irréguliers des fabricants de dispositifs et des prestataires de services, cette catégorie génère des revenus plus réguliers et plus importants. Actuellement, de nombreux matériaux rentables et cliniquement efficaces, tels que le polyméthacrylate de méthyle (PMMA), sont explorés pour offrir des alternatives plus abordables, comme en témoigne le commerce mondial de ce composant allogénique, estimé à 1,5 milliard de dollars en 2023 : l'OEC.

Analyse du segment des utilisateurs finaux

En termes d'utilisateurs finaux, le secteur hospitalier devrait enregistrer une part importante du marché des implants médicaux imprimés en 3D au cours de la période étudiée. La présence de blocs opératoires spécialisés, de professionnels dédiés et d'une large clientèle témoigne de la contribution accrue de ces organisations aux revenus de ce secteur. L'adoption croissante des technologies associées par les grands hôpitaux témoigne également de son appropriation. Par exemple, en avril 2025, l'hôpital universitaire de Bâle a utilisé l'EXT 220 MED de 3D Systems pour la production d'un implant facial imprimé en 3D en PEEK, conforme au Règlement sur les dispositifs médicaux (RDM). Cette imprimante, associée à la VESTAKEEP i4 3DF PEEK d'Evonik, permet de simplifier les flux de travail et de personnaliser la production directement sur place.

Notre analyse approfondie du marché mondial des implants médicaux imprimés en 3D comprend les segments suivants :

Composant |

|

Technologie de mise en œuvre |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des implants médicaux imprimés en 3D :

Aperçu du marché nord-américain

Le marché nord-américain des implants médicaux imprimés en 3D devrait dominer le marché, avec une part de marché de 50,2 % d'ici 2035. Outre une infrastructure de santé bien établie dans la région, l'amélioration des politiques de remboursement et les avancées technologiques consolident son leadership. De plus, avec l'essor local croissant, conjugué aux innovations et investissements continus dans les technologies médicales, ce marché représente une opportunité lucrative pour les acteurs mondiaux. Par exemple, en juin 2024, Restor3d a obtenu un financement de série A de 55 millions de dollars US et un financement par emprunt de 15 millions de dollars US. Cela a permis à l'entreprise de concrétiser ses projets futurs, notamment l'accélération de l'innovation produit et technologique, l'intégration de l'automatisation et la mise en œuvre de campagnes promotionnelles dans ce domaine.

Selon les estimations publiées par ScienceDirect en juin 2023, le nombre de révisions d'arthroplastie totale de la hanche (rTHA) et de révision d'arthroplastie totale du genou (rTG) aux États-Unis devrait atteindre respectivement 43 514 et 115 147 d'ici 2040. De plus, d'ici 2060, ce nombre devrait atteindre respectivement 61 764 et 286 740, avec un taux de croissance annuel de 1,7 %. Cette démographie témoigne de la présence d'une large clientèle sur ce marché. De plus, l'augmentation des investissements dans le développement des infrastructures de santé du pays, ainsi que le soutien du gouvernement au financement des activités de recherche et développement, devraient stimuler la croissance de ce marché.

Perspectives du marché APAC

L'Asie-Pacifique devrait enregistrer un TCAC significatif sur le marché des implants médicaux imprimés en 3D au cours de la période considérée. Le vieillissement rapide de la population, fortement sujette à l'arthrose, et l'économie en constante expansion garantissent un afflux stable de capitaux dans ce secteur. L'épidémiologie croissante des interventions chirurgicales associées en témoigne. Une étude de ScienceDirect de janvier 2023 a conclu que le nombre approximatif d'arthroplasties du genou au Japon pour la tranche d'âge de 40 à 75 ans atteindrait 114 369 d'ici 2030 (hommes et femmes confondus). Le même nombre national d'arthroplasties de la hanche devrait atteindre 124 667 d'ici 2030. De plus, la croissance rapide de la région est également attestée par le classement de la Corée du Sud et de la Chine comme premiers exportateurs et importateurs mondiaux de PMMA en 2023 (OEC).

L'Inde s'impose comme un pôle d'innovation pour le marché, sous l'impulsion du gouvernement et grâce à l'excellence académique. Par exemple, en décembre 2023, un groupe de chercheurs de l'Institut indien de technologie de Madras a introduit des implants faciaux imprimés en 3D pour lutter contre l'épidémie nationale de mycose noire. En collaboration avec ZorioX Innovation Labs, cette initiative a utilisé la technologie de production révolutionnaire de l'impression 3D métal pour soutenir l'objectif du gouvernement d'améliorer l'accès des patients issus de milieux défavorisés aux soins de santé de pointe. Ces innovations favorisent l'adoption de méthodes rapides et efficaces, comme la fabrication additive, et créent de nouvelles opportunités commerciales.

Acteurs du marché des implants médicaux imprimés en 3D :

- Materialise NV

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Stratasys Ltée.

- Renishaw plc

- Systèmes 3D, Inc.

- Envisiontec, Inc.

- General Electric

- Groupe SLM Solutions AG

- Matériaux de performance Oxford

- Bio 3D et Cyfuse Biomedical KK

- Restor3d Inc.

- Exactech Pvt. Ltd.

Les principaux acteurs du marché des implants médicaux imprimés en 3D explorent actuellement des pistes pour mettre en œuvre des avancées technologiques. Leurs orientations stratégiques créent de nouveaux champs d'activité et des partenariats fructueux, renforçant l'importance accordée au développement de solutions innovantes. Par exemple, en août 2024, CollPlant Biotechnologies a collaboré avec Stratasys pour lancer une étude préclinique sur des implants mammaires régénératifs de taille commerciale de 200 cc. Cette équipe de R&D s'est concentrée sur le développement et l'utilisation d'un système de bio-impression, l'imprimante 3D Stratasys Origin, pour accélérer la fabrication de tissu mammaire naturel. Le succès de cet essai devrait générer un potentiel de marché de 3 milliards de dollars US pour les deux entreprises. Cette cohorte de pionniers comprend :

Développements récents

- En avril 2025, Restor3d a levé 38 millions de dollars US pour accélérer la commercialisation de ses quatre gammes de produits entièrement imprimées en 3D. Cette cohorte comprend le système d'épaule totale inversée Veritas, le système de genou total sans ciment poreux iTotal Identity 3DP, le système de cheville totale à tige modulaire Kinos et le système acétabulaire poreux Velora 3DP.

- En février 2024, Materialise a lancé son système d'arthroplastie totale personnalisée de l'articulation temporo-mandibulaire (ATM). Cette solution unique associe implants, guides et planification numérique pour optimiser le traitement de l'ATM sur mesure, améliorant ainsi la qualité de vie, la douleur, la satisfaction et la capacité à manger après l'intervention.

- Report ID: 2447

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Impression 3D d'implants médicaux Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.