Perspectivas del mercado de la chapa metálica:

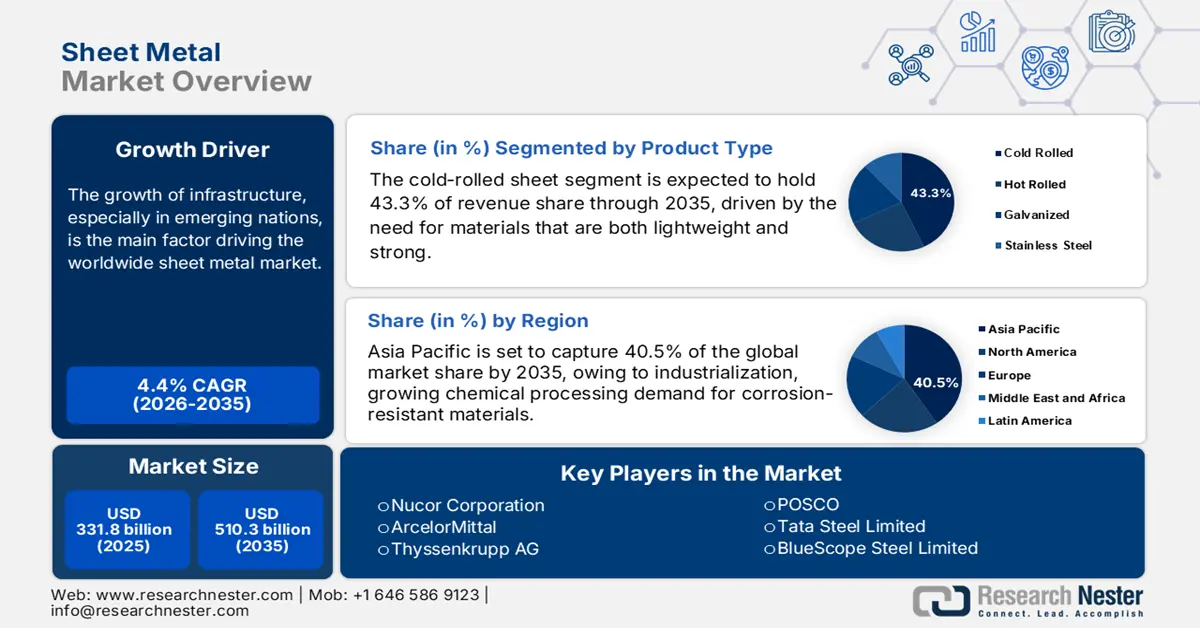

Se estima que el tamaño del mercado de chapa metálica será de 331.800 millones de dólares en 2025 y se prevé que supere los 510.300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,4% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la chapa metálica alcanzará los 346.400 millones de dólares.

El crecimiento de la infraestructura, especialmente en los países emergentes, es el principal factor que impulsa el mercado mundial. La demanda de chapa metálica en los sectores de la construcción, el transporte y la energía ha aumentado drásticamente como resultado de los programas gubernamentales centrados en la urbanización y la industrialización. La Oficina de Fabricación Avanzada del Departamento de Energía de EE. UU. ha desempeñado un papel fundamental en la promoción de iniciativas innovadoras de investigación y desarrollo destinadas a impulsar la productividad y la competitividad en el sector industrial. Además, se han logrado avances notables en la cadena de suministro de la industria de la chapa metálica, con importantes inversiones destinadas a incrementar la capacidad de producción. TST Fabrication and Machine, por ejemplo, invirtió 3 millones de dólares para ampliar su sede en Norfolk y producir componentes de maquinaria y piezas de chapa metálica para la Armada. De manera similar, Skilcraft LLC está invirtiendo 8,4 millones de dólares para expandir su negocio en Hebron y aumentar su capacidad de fabricación de componentes metálicos y piezas fabricadas para el sector aeroespacial.

Mercado de chapa metálica: factores de crecimiento y desafíos

Factores de crecimiento

- Química verde e innovación de procesos: Las innovaciones desempeñan un papel crucial en la promoción de la sostenibilidad dentro de la industria de la chapa metálica. La herramienta GREENSCOPE, desarrollada por la EPA de EE. UU., contribuye a reducir el consumo de recursos y los residuos peligrosos, en consonancia con los objetivos de su Programa de Química Verde. De manera similar, el Ministerio del Acero de la India promueve la implementación de tecnologías limpias y la optimización de procesos para disminuir el consumo de energía y la contaminación. Al adoptar estos principios e innovaciones respetuosos con el medio ambiente, la industria de la chapa metálica puede lograr una reducción de las emisiones y los residuos, mejorando así su desempeño ambiental general.

La química verde impulsa la demanda de chapa metálica al centrarse en la construcción de equipos más eficientes energéticamente, la reducción de residuos que requieren procesamiento y el despliegue de tecnologías innovadoras que exigen materiales duraderos y resistentes a la corrosión. Las actividades incluyen la construcción de sistemas de reciclaje de circuito cerrado que requieren tanques y tuberías, el desarrollo de reactores catalíticos novedosos y el diseño de instalaciones para el procesamiento a temperatura ambiente; todas ellas dependen de la chapa metálica para su estructura y contención.

Fuente : epa.gov

- Expansión de la industria automotriz: La industria automotriz influye significativamente en la demanda de láminas metálicas, como lo demuestra la importante inversión de 131 millones de dólares de Thai Summit Kentucky Corp. destinada a expandir sus operaciones y generar 78 empleos de tiempo completo. Esta expansión fortalece a importantes fabricantes de automóviles, como Ford, Stellantis, Tesla y Rivian, lo que subraya la vital importancia de las piezas de lámina metálica en la producción de vehículos. La ligereza y durabilidad de las láminas metálicas son cruciales para mejorar la eficiencia del combustible y la seguridad en el dinámico sector automotriz.

- El desarrollo de infraestructura impulsa la demanda de acero : El desarrollo de infraestructura actúa como un catalizador crucial para el mercado. En India, se prevé que la demanda de acero experimente un crecimiento sustancial durante la próxima década, con tasas de crecimiento anual proyectadas entre el 5 % y el 7,3 %. Este aumento se ve impulsado por importantes inversiones gubernamentales en iniciativas de infraestructura, incluyendo el establecimiento de corredores industriales y proyectos relacionados. Estados destacados como Maharashtra, Uttar Pradesh, Gujarat, Karnataka y Tamil Nadu representaron el 41 % del consumo de acero de India en el año fiscal 2023, lo que subraya el papel fundamental del desarrollo de infraestructura para estimular la demanda de acero.

1. Exportaciones e importaciones mundiales de chapa metálica

Volumen de importación/exportación de chapa metálica laminada en caliente (2023)

Región | Valor de las importaciones (en millones de USD) | Región | Valor de las exportaciones (en millones de USD) |

Porcelana | 145 | A NOSOTROS | 112 |

Alemania | 87.2 | Jordán | 45.1 |

Japón | 72.1 | Botsuana | 39.8 |

Fuente: OEC

2. Producción mundial de aluminio

Producción de aluminio (2025)

Región | Volumen de ventas en 2025 (millones de unidades) |

Porcelana | 3870 |

Europa | 596 |

Asia-Pacífico | 411 |

América del norte | 330 |

África | 140 |

Sudamerica | 134 |

Desafíos

- Fluctuaciones en los precios de las materias primas: La industria de la chapa metálica es particularmente vulnerable a las variaciones en los costos de materias primas como el acero, el aluminio y diversas aleaciones. Las fluctuaciones de precios, influenciadas por las disparidades globales entre la oferta y la demanda, los aranceles comerciales y los problemas geopolíticos, pueden afectar considerablemente los gastos de fabricación y los márgenes de beneficio. Esta incertidumbre obliga a las empresas a revisar continuamente sus estrategias de precios y gestionar los riesgos de inventario, lo que dificulta la planificación a largo plazo.

- Normativa medioambiental y retos de sostenibilidad: El sector de la chapa metálica se enfrenta a importantes retos debido a la creciente rigurosidad de la normativa medioambiental y a un mayor enfoque en la sostenibilidad. El cumplimiento de las normas de emisiones y de gestión de residuos suele requerir inversiones sustanciales en tecnologías y procesos más limpios. Además, la creciente preferencia de los consumidores por materiales ecológicos impulsa a los fabricantes a innovar, lo que en ocasiones puede traducirse en un aumento de los costes de producción y dificultades operativas.

Tamaño y pronóstico del mercado de chapa metálica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

4,4% |

|

Tamaño del mercado del año base (2025) |

331.800 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

510.3 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de chapa metálica:

Análisis de segmentos por tipo de producto

Según el tipo de producto, se prevé que el segmento de chapa laminada en frío alcance una cuota de mercado del 43,3 % para finales de 2035. El acabado fino y las tolerancias más estrictas de la chapa laminada en frío son cruciales para la fabricación de precisión, especialmente en las industrias electrónica y automotriz. En estos sectores, la demanda de materiales ligeros y resistentes ha impulsado el uso de chapas laminadas en frío. La Agencia de Protección Ambiental de Estados Unidos (EPA) afirma que la excelente relación resistencia-peso del acero laminado en frío lo convierte en un componente fundamental para la producción de automóviles de bajo consumo energético. El Instituto Nacional de Estándares y Tecnología (NIST) también promueve el dominio del metal laminado en frío en el mercado, destacando su importancia en procesos de fabricación complejos.

Análisis de segmentos de tipo de material

Se prevé que el segmento del acero inoxidable alcance una cuota de mercado de aproximadamente el 39,1 % hasta 2035. El acero inoxidable es líder en la industria de la chapa metálica gracias a su excepcional resistencia, durabilidad y resistencia a la corrosión, lo que lo hace ideal para aplicaciones industriales, de la construcción y automotrices. La demanda de chapa de acero inoxidable se ve incrementada por el aumento de los proyectos de infraestructura y la producción de automóviles, especialmente en las economías emergentes. Además, la reciclabilidad del material contribuye a los objetivos de sostenibilidad global, lo que le permite ganar cuota de mercado. Según el Departamento de Energía de EE. UU., el acero inoxidable se utiliza cada vez más en construcciones duraderas y energéticamente eficientes, lo que impulsa el crecimiento del sector. La Asociación Mundial del Acero también destaca la tendencia global hacia los aceros de alto rendimiento, entre los que el acero inoxidable es un componente fundamental.

Análisis del segmento de aplicación

El subsegmento automotriz impulsa significativamente el crecimiento del mercado, motivado por la necesidad de materiales ligeros y duraderos que mejoren la eficiencia del combustible y la seguridad. La chapa metálica, en particular el acero de alta resistencia y las aleaciones de aluminio, se utiliza ampliamente en carrocerías, chasis y componentes de motores. La creciente presión regulatoria para reducir las emisiones de los vehículos y mejorar su rendimiento acelera la adopción de soluciones avanzadas de chapa metálica, consolidando al sector automotriz como un importante generador de ingresos en el mercado.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de material |

|

Tipo de producto |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de chapa metálica: análisis regional

Perspectivas del mercado de Asia Pacífico

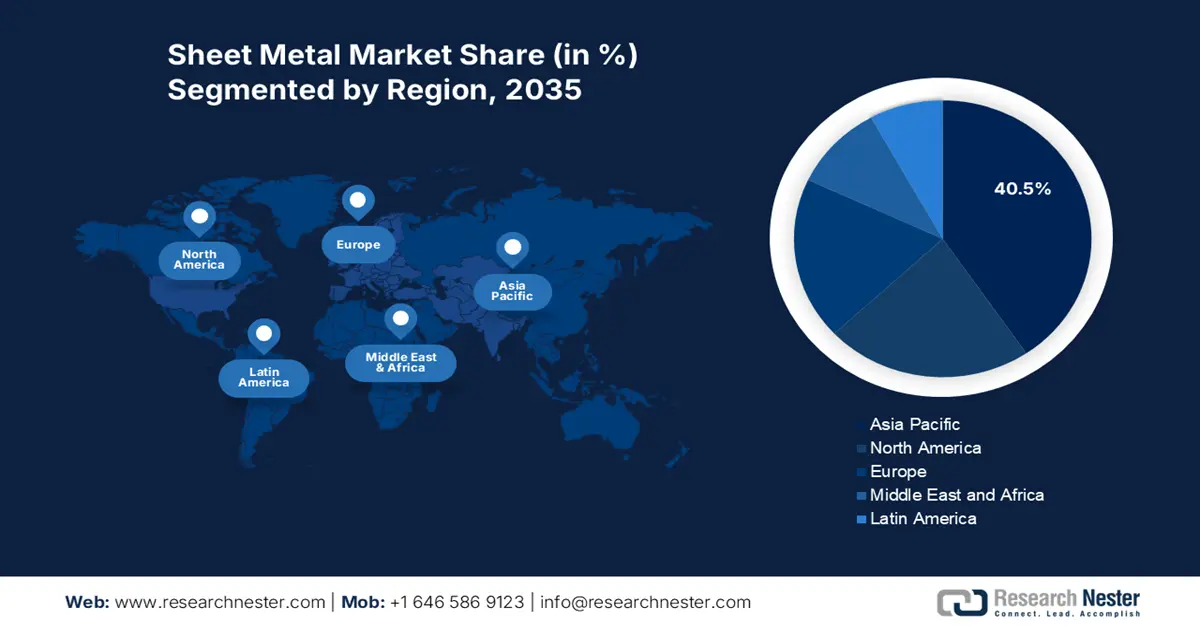

Se prevé que para 2035, el mercado de chapa metálica de la región Asia-Pacífico represente el 40,5 % de los ingresos mundiales, con una tasa de crecimiento anual compuesto (TCAC) del 4,4 % entre 2026 y 2035. La fuerte industrialización, la creciente demanda de materiales resistentes a la corrosión para el procesamiento químico y las iniciativas ambientales impulsadas por los gobiernos son algunos de los factores que impulsan este crecimiento. Para fomentar el desarrollo del sector, los países están priorizando los productos químicos ecológicos, la fabricación sostenible y las tecnologías de obleas de GaAs de última generación. La adopción de prácticas sostenibles se está acelerando en las economías emergentes, gracias a los incentivos financieros y los marcos regulatorios.

Para 2035, se prevé que China ostente la mayor cuota de ingresos en el mercado de chapa metálica de la región Asia-Pacífico, representando el 18,1 % de las ventas mundiales. La enorme producción industrial, en particular en la fabricación de productos químicos y automóviles, y las importantes inversiones gubernamentales en el desarrollo industrial sostenible son factores clave. La Comisión Nacional de Desarrollo y Reforma (CNDR) promueve activamente la innovación en tecnologías verdes y prácticas sostenibles, con planes para fortalecer el papel de las empresas, el apoyo financiero y la cooperación internacional, con el objetivo de que las fábricas ecológicas superen el 40 % de la producción manufacturera para 2030.

India es el segundo mayor productor mundial de acero crudo, y su producción ha aumentado de forma constante en los últimos años, reflejando el crecimiento tanto del sector industrial como del de infraestructura. El gobierno ha establecido objetivos ambiciosos en el marco de la Política Nacional del Acero para incrementar significativamente el consumo de acero per cápita, así como para aumentar la capacidad de producción de acero crudo para 2030-31. La demanda interna de acero acabado está creciendo en diversos sectores de uso final, como el automotriz, la construcción y la infraestructura, impulsada por iniciativas políticas como el programa de Incentivos Vinculados a la Producción (PLI) para aceros especiales. Con el aumento del consumo, India también ha intensificado su actividad en la importación y exportación de productos de acero, además de invertir en aceros y aleaciones de mayor calidad para cumplir con las especificaciones técnicas requeridas para el uso de chapa metálica. El aumento de la capacidad de producción, la modernización de las acerías y el apoyo regulatorio están mejorando tanto la calidad como la fiabilidad del suministro, lo que a su vez refuerza el crecimiento en sectores posteriores como la fabricación y el procesamiento de chapa metálica.

Perspectivas del mercado norteamericano

Para 2035, se proyecta que el mercado norteamericano de chapa metálica, que incluye Estados Unidos y Canadá, represente aproximadamente el 22,5 % de la cuota de mercado global, con una tasa de crecimiento anual compuesto (TCAC) del 3,9 % entre 2026 y 2035. La demanda de materiales resistentes a la corrosión y de larga duración en la industria química, así como en los sectores automotriz, aeroespacial y de la construcción, es el principal motor del mercado. La industria se está expandiendo gracias a los avances en metales ligeros y técnicas de fabricación sofisticadas. La demanda también se ve impulsada por programas gubernamentales que promueven la sostenibilidad ambiental y la eficiencia energética, especialmente en sectores que dependen de componentes de chapa metálica de alta calidad. El Departamento de Energía de Estados Unidos (DOE), por ejemplo, financia investigaciones avanzadas de fabricación, incluyendo métodos para fabricar chapa metálica que utilizan menos energía y generan menos residuos.

El sólido apoyo gubernamental beneficia a la industria química estadounidense , que utiliza ampliamente la chapa metálica en infraestructuras y equipos. La Oficina de Fabricación y Cadenas de Suministro de Energía del Departamento de Energía de EE. UU. recibió una asignación de 750 millones de dólares para fortalecer las cadenas de suministro de materiales críticos, esenciales para las tecnologías de energía limpia, incluyendo los equipos de producción de metal. Asimismo, se financian con fondos federales métodos avanzados de fabricación relacionados con la producción de chapa metálica, incluyendo iniciativas del Instituto Nacional de Estándares y Tecnología (NIST) que fomentan el cumplimiento de la normativa ambiental y la investigación en ciencia de materiales.

Se prevé que la industria canadiense de la chapa metálica se expanda gradualmente debido a la creciente demanda de los sectores químico, de la construcción y automotriz. Se proyecta que la participación de Canadá en el mercado mundial de la chapa metálica alcance el 5,3 % para 2035, con una tasa de crecimiento anual compuesto (TCAC) de aproximadamente el 3,7 % durante este período. Un sector manufacturero sólido, un suministro abundante de materias primas y el apoyo gubernamental a los proyectos de manufactura sostenible benefician al país.

Perspectivas del mercado europeo

El mercado europeo de chapa metálica representa el 18,3 % de los ingresos, caracterizado por la fabricación de alto valor añadido y estrictas normativas medioambientales. Los principales motores de crecimiento son la sólida industria automovilística, la expansión de las energías renovables y los avanzados sectores aeroespacial y de defensa. El marcado énfasis de la región en la sostenibilidad, reflejado en el Pacto Verde Europeo, impulsa la adopción de procesos de fabricación energéticamente eficientes y el uso de materiales reciclados. Además, los avances en automatización, corte por láser y fabricación aditiva mejoran la productividad, permitiendo a los fabricantes compensar los elevados costes laborales y mantener su competitividad global frente a los desafíos económicos.

Unión Europea: Chapa metálica expandida por país en 2022

Región | Valor total (1000) USD | Cantidad (Kg) |

Reino Unido | 12.673,85 | 4.877.710 |

Porcelana | 6562.42 | 2.951.040 |

A NOSOTROS | 1.025,76 | 16.362 |

Japón | 21.69 | 1.021 |

India | 16.80 | 5.049 |

Malasia | 3.67 | 24 |

Canadá | 1.18 | 1.071 |

Indonesia | 0,02 | 2 |

Tailandia | 0,01 | 1 |

Principales actores del mercado de la chapa metálica:

- Corporación Nucor

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- ArcelorMittal

- Corporación Nippon Steel

- Thyssenkrupp AG

- POSCO

- Tata Steel Limited

- BlueScope Steel Limited

- Autoridad Siderúrgica de la India Limitada (SAIL)

- Corporación siderúrgica estadounidense

- JSW Steel

- Essar Steel India Limited

- Outokumpu Oyj

- Siderúrgica de Malasia (KL) Berhad

- Siderúrgica Dongkuk Co., Ltd.

- Corporación siderúrgica JFE

Los principales productores multinacionales, en su mayoría de EE. UU., Europa y Asia, compiten ferozmente en la industria química mundial de la chapa metálica. Para satisfacer las crecientes exigencias medioambientales y la demanda de los consumidores, los principales fabricantes hacen especial hincapié en la innovación en metales resistentes a la corrosión y en técnicas de fabricación sostenibles. El aumento de la capacidad de producción, la integración vertical y la implementación de tecnologías de la Industria 4.0 para incrementar la eficiencia son ejemplos de iniciativas estratégicas. Empresas como Tata Steel y Nippon Steel invierten fuertemente en I+D para crear chapas metálicas especiales para su uso en el sector químico. Además, los incentivos gubernamentales en países como Japón e India fomentan una fabricación más ecológica, lo que influye en la dinámica competitiva de este sector. Las alianzas y las adquisiciones también se utilizan con frecuencia para ampliar el alcance geográfico y la cartera de productos.

Empresas que dominan el panorama del mercado de la chapa metálica:

Desarrollos Recientes

- En enero de 2024, ArcelorMittal presentó una lámina metálica protectora de alto rendimiento, diseñada especialmente para entornos con productos químicos agresivos. Este dispositivo reduce los gastos de mantenimiento en un 18 % y aumenta la vida útil de los equipos en un 30 %. Como resultado de este lanzamiento, ArcelorMittal registró un incremento del 12 % en las ventas del sector químico durante el primer trimestre de 2024, particularmente en Norteamérica y Europa.

- Las líneas de producción química de chapa metálica de Thyssenkrupp experimentaron una reducción del 30 % en el consumo de energía y un aumento del 20 % en el rendimiento tras la implementación de un sistema de automatización basado en inteligencia artificial. Muchas de sus plantas en Europa han adoptado esta innovación, que ha elevado los estándares de eficiencia.

- Report ID: 4427

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Chapa de metal Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto