Perspectivas del mercado petroquímico:

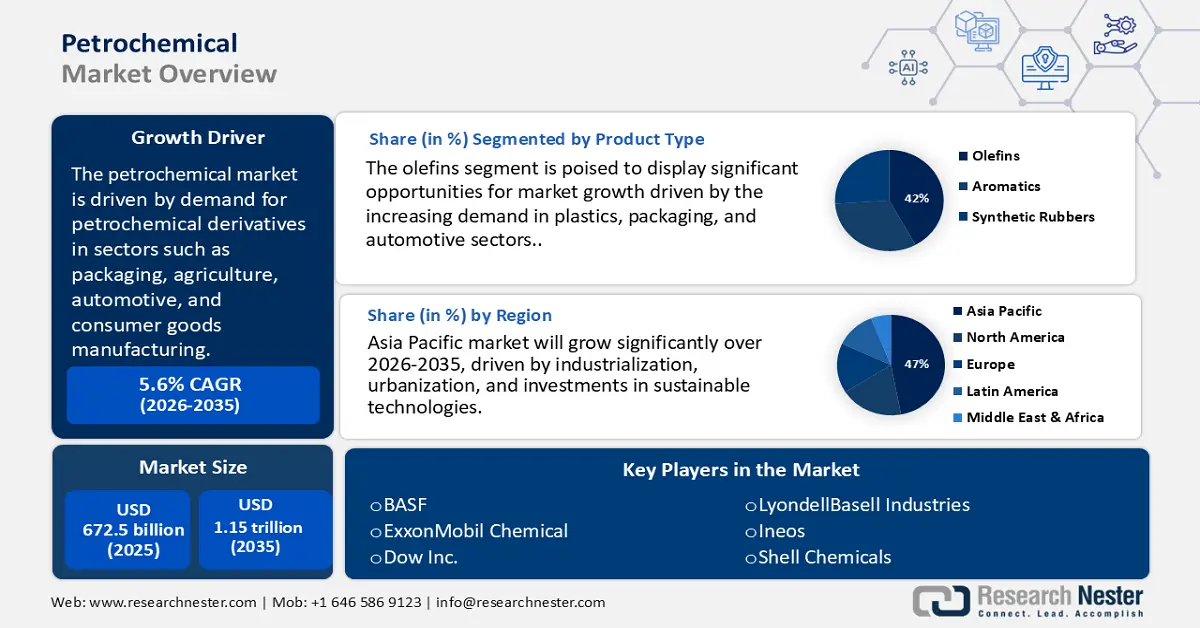

El mercado petroquímico se valoró en 672.500 millones de dólares en 2025 y se prevé que alcance los 1,15 billones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,6% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria petroquímica será de 716.700 millones de dólares.

El mercado experimenta actualmente un crecimiento sustancial, impulsado por la mayor demanda de derivados petroquímicos en sectores clave como el embalaje, la agricultura, la automoción y la fabricación de bienes de consumo. Con una producción récord de gas natural, la producción de etano en EE. UU. aumentó un 9 % hasta un promedio de 2,6 millones de barriles diarios (b/d) en 2023, lo que refleja un incremento en la producción de derivados. Un cambio significativo hacia materias primas a base de gas en Norteamérica y Oriente Medio, favorecido por incentivos políticos favorables, ha mejorado tanto la eficiencia de costes como la seguridad de la cadena de suministro. Las considerables inversiones en plantas de craqueo por vapor y unidades de producción de derivados están modernizando la infraestructura para satisfacer la creciente demanda mundial de productos químicos esenciales como el etileno y el propileno. Además, se han reforzado los acuerdos comerciales y los marcos de arancel cero en la región Asia-Pacífico, lo que permite a los fabricantes ampliar sus canales de distribución globales y contrarrestar la volatilidad relacionada con los precios del petróleo crudo.

El abastecimiento de materias primas, especialmente nafta, líquidos de gas natural (LGN) y subproductos de refinería, es crucial para la rentabilidad de la producción. En Estados Unidos, casi todo el etano se extrae en plantas de procesamiento de gas natural que lo obtienen, junto con otros líquidos de plantas de gas natural (LPGN), del gas natural crudo. Los distritos de refinación de Texas Inland y Nuevo México, que conforman la Cuenca Pérmica, representaron el 61 % de la producción total de etano en Estados Unidos en 2023. Los niveles de producción promedio en estos dos distritos fueron de aproximadamente 1,6 millones de barriles diarios (b/d) en 2023, cifra prácticamente idéntica a la de 2022. El consumo interno de etano, medido como producto suministrado, creció un 5 % hasta alcanzar los 2,1 millones de b/d en 2023. En Estados Unidos, el etano se consume casi exclusivamente como materia prima en la industria petroquímica.

Mercado petroquímico: factores de crecimiento y desafíos

Impulsor del crecimiento

- Innovación en tecnologías catalíticas avanzadas: La implementación de tecnologías catalíticas de vanguardia ha impulsado la eficiencia de los procesos, según el Departamento de Energía de EE. UU. Estos avances no solo reducen el consumo energético, sino que también minimizan las emisiones de gases de efecto invernadero, al tiempo que aumentan los niveles de producción. Por consiguiente, estas tecnologías se han convertido en elementos diferenciadores clave para las operaciones centradas en la eficiencia de costes y el cumplimiento de las normativas de sostenibilidad.

- Expansión en los sectores de uso final: La creciente demanda de las industrias del embalaje, la electrónica y la automoción, en particular de resinas plásticas y cauchos sintéticos, está incrementando significativamente el consumo de productos petroquímicos. En 2024, la Oficina de Análisis Económico y la Oficina del Censo de EE. UU. informaron que el déficit de bienes y servicios aumentó en 19 500 millones de dólares, pasando de 78 900 millones en noviembre a 98 400 millones en diciembre, lo que pone de manifiesto la necesidad mundial de materiales poliméricos tanto para la fabricación como para los productos de consumo.

- Avances en la extracción de gas de esquisto: El auge de la disponibilidad de materia prima asequible proveniente del gas de esquisto ha transformado el mercado petroquímico, especialmente en Norteamérica. El etano, derivado del gas de esquisto, es un componente fundamental para la producción de etileno, que se utiliza en la fabricación de plásticos y otros derivados. En 2023, las formaciones de esquisto representaron aproximadamente el 78 % (37,87 billones de pies cúbicos) de la producción total de gas natural seco en Estados Unidos. Esta ventaja en la disponibilidad de materia prima ha impulsado la construcción de nuevas instalaciones petroquímicas y garantiza un suministro continuo de este material a bajo costo, lo que incrementa los márgenes de ganancia y el crecimiento del mercado.

Dinámica comercial: Polímeros de olefinas halogenadas

El comercio de polímeros de olefinas halogenadas impulsa el mercado petroquímico al aumentar la demanda de materias primas de olefinas y halógenos, como el etileno y el cloro. Estos polímeros de alto rendimiento son esenciales en sectores como la electrónica, la industria aeroespacial y la energía, lo que les confiere una gran importancia económica a pesar de su menor volumen de producción. Sus aplicaciones especializadas alcanzan precios elevados, influyendo en la balanza comercial mundial y los flujos de inversión. A medida que las industrias se orientan hacia materiales avanzados y tecnologías limpias, estos polímeros desempeñan un papel fundamental en la configuración de la innovación petroquímica y la expansión de la capacidad productiva.

Principales exportadores de polímeros de olefinas halogenadas en 2023

Exportador | Valor de la transacción (miles de USD) | Cantidad (Kg) |

unión Europea | 118.771,73 | 46.696.600 |

Japón | 98.925,25 | 58.554.200 |

Estados Unidos | 85.485,96 | 18.342.800 |

Bélgica | 71.341,80 | 27.286.700 |

Tailandia | 57.989,83 | 32.934.700 |

Países Bajos | 53.510,38 | 37.940.300 |

Corea, Rep. | 37.570,55 | 20.266.300 |

Alemania | 26.717,75 | 3.869.870 |

Sudáfrica | 4.653,80 | 3.816.240 |

Rumania | 4.473,23 | 1.924.600 |

Fuente: WITS

Desafíos

- Marcos regulatorios complejos y en constante evolución: Los marcos regulatorios varían significativamente de una región a otra, lo que dificulta el cumplimiento y prolonga la aprobación de productos. Por ejemplo, las normas de seguridad implementadas en China en 2022 provocaron un retraso de seis meses en el lanzamiento de productos petroquímicos, lo que a su vez ocasionó pérdidas de ingresos y perjudicó la competitividad. Según la OMC (2021), estas discrepancias regulatorias pueden incrementar los costos comerciales hasta en un 14 %.

- Barreras de acceso a los mercados derivadas de aranceles y políticas comerciales: Los derechos de importación y los obstáculos no arancelarios, como los requisitos de licencia y las retenciones aduaneras, dificultan el comercio de productos petroquímicos. En 2023, las tensiones entre Estados Unidos y China dieron lugar a aranceles adicionales, lo que incrementó los precios de las importaciones de productos petroquímicos y restringió el acceso a los mercados. Los Exámenes de las Políticas Comerciales de la OMC (2023) ponen de relieve hasta qué punto estas medidas interfieren en las cadenas de suministro mundiales de productos petroquímicos.

Tamaño y pronóstico del mercado petroquímico:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,6% |

|

Tamaño del mercado del año base (2025) |

672.500 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

1,15 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado petroquímico:

Análisis de segmentos por tipo de producto

Se prevé que el segmento de olefinas capture el 42 % del mercado para 2035, con el etileno y el propileno a la cabeza como los principales contribuyentes entre los productos petroquímicos. Su importancia radica en su papel fundamental como elementos básicos en plásticos, envases y componentes automotrices. El Consejo Estadounidense de Química destaca que se anticipa un fuerte aumento en la demanda de estas olefinas a medida que cobra impulso el movimiento mundial hacia materiales ligeros y reciclables. El etileno desempeña un papel crucial en la producción de polietileno, mientras que el propileno es vital para la fabricación de polipropileno; ambos son esenciales para una amplia gama de usos industriales y de consumo.

Análisis de segmentos por tipo de materia prima

Se prevé que el segmento de nafta represente el 36 % del mercado petroquímico para 2035, consolidándose como la principal materia prima a nivel mundial debido a su accesibilidad y adaptabilidad en la generación de productos petroquímicos esenciales como el etileno y el propileno. Según la Administración de Información Energética de EE. UU., se espera un crecimiento sustancial en el consumo de materias primas derivadas de la nafta, impulsado por las refinerías que optimizan su oferta de productos para satisfacer la creciente demanda de petroquímicos. Su amplia aplicación en los centros de refinación de Asia-Pacífico y en las economías en desarrollo refuerza su liderazgo en el mercado, respaldado por cadenas de suministro confiables y marcos regulatorios que fomentan técnicas de procesamiento más limpias.

Análisis del segmento de uso final

Se prevé que el sector automotriz represente el 30 % del mercado para 2035, debido a la cantidad de plásticos, cauchos sintéticos, resinas y compuestos que se utilizan en la fabricación de vehículos. Los productos petroquímicos son fundamentales para la creación de plásticos, cauchos y resinas destinados a componentes ligeros, resistentes y de bajo consumo de combustible para vehículos, como parachoques, tableros, revestimientos interiores y neumáticos. El crecimiento del mercado de vehículos eléctricos (VE) incrementará la demanda de materiales ligeros, especialmente para mejorar la eficiencia energética. La industria automotriz seguirá siendo un consumidor de productos petroquímicos mucho mayor que los sectores de embalaje, electrónica, construcción y agricultura.

Nuestro análisis exhaustivo del mercado petroquímico mundial incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Tipo de materia prima |

|

Proceso de fabricación |

|

Tipo |

|

uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado petroquímico: análisis regional

Perspectivas del mercado de Asia Pacífico

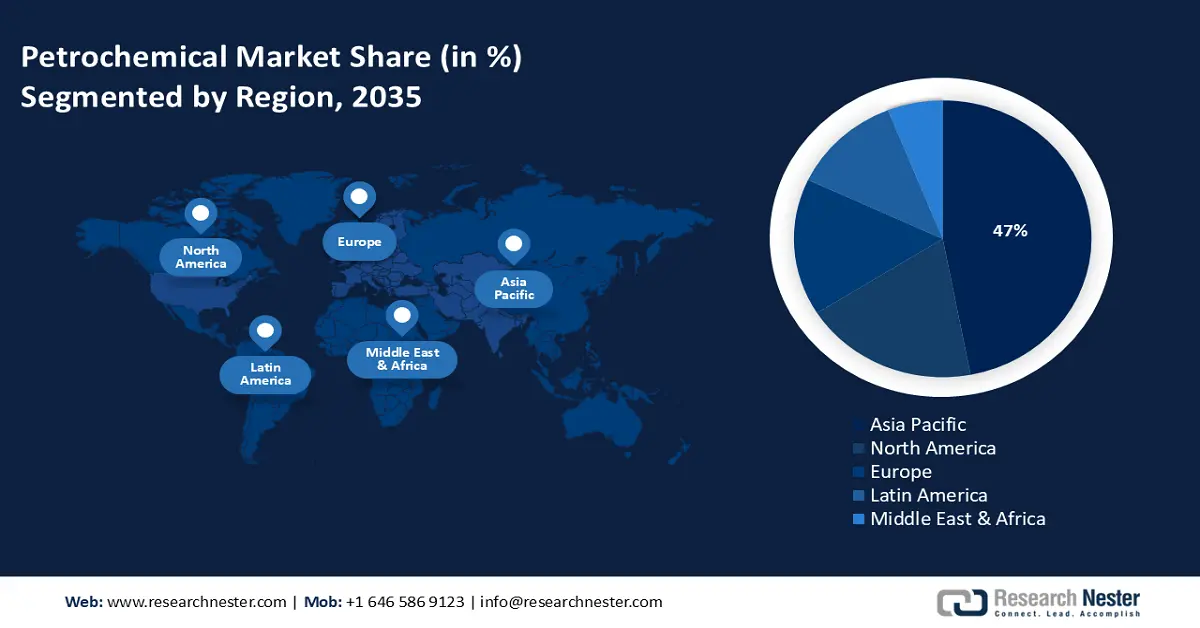

Se prevé que el mercado petroquímico de Asia Pacífico represente el 47 % del mercado mundial para 2035, impulsado por la industrialización, la urbanización, el aumento de la demanda de los consumidores, las políticas de apoyo y las inversiones en tecnologías sostenibles. En los últimos cinco años, la financiación gubernamental para tecnologías químicas limpias ha aumentado, liderada por organismos como el Ministerio de Ecología y Medio Ambiente (MEE) y la Comisión Nacional de Desarrollo y Reforma (CNDR). En 2023, millones de empresas en China adoptaron prácticas químicas sostenibles, lo que pone de manifiesto la amplia participación del sector en iniciativas ecológicas. Estas estadísticas subrayan la sólida inversión de China en el desarrollo sostenible y su liderazgo estratégico en el sector petroquímico.

Se prevé que el sector químico y petroquímico de la India sea uno de los de mayor crecimiento en el país. Se espera que la demanda de productos químicos casi se triplique, mientras que el sector petroquímico alcanzará el billón de dólares estadounidenses para 2040. La India ocupa el sexto lugar a nivel mundial en la producción de productos químicos (tercera en Asia) y exporta estos a más de 175 países, lo que representa el 15 % de sus exportaciones totales. El sector aspira a captar una inversión de 87 mil millones de dólares estadounidenses durante la próxima década. Esto se sustenta en la Política PCPIR 2020-35, cuyo objetivo es alcanzar los 10 billones de rupias (142 mil millones de dólares estadounidenses) para 2025.

Perspectivas del mercado norteamericano

Se prevé que América del Norte, que comprende Estados Unidos y Canadá, represente aproximadamente el 19% del mercado para 2035, con un crecimiento a una tasa de crecimiento anual compuesta (TCAC) del 2,9% entre 2026 y 2035. El crecimiento del mercado está impulsado por una sólida demanda en los sectores automotriz, de embalaje y de la construcción, junto con el aumento de las inversiones en tecnologías de fabricación sostenibles y avanzadas.

El mercado petroquímico estadounidense domina el mercado norteamericano, gracias al acceso a gas de esquisto como materia prima asequible y a una extensa red de refinación. La industria petroquímica de EE. UU. es un importante proveedor de etileno y polietileno, con una demanda creciente por parte de la industria de materiales de embalaje y la automotriz. La Costa del Golfo también es clave para proyectos de gran envergadura. EE. UU. continúa apoyando a su industria petroquímica mediante políticas que promueven procesos más limpios (con menores emisiones de carbono), además del respaldo del Departamento de Energía y la EPA a las tecnologías de reducción de carbono.

Perspectivas del mercado europeo

Se prevé que el mercado europeo represente el 16 % del mercado mundial para 2035, impulsado por los servicios esenciales de materias primas para plásticos, fertilizantes y productos químicos especializados, al tiempo que se adapta a las políticas de descarbonización del Pacto Verde Europeo. El sector crecerá gracias a la innovación continua centrada en iniciativas de economía circular, materias primas renovables y tecnologías de reciclaje. A medida que la descarbonización de la economía global cobra mayor importancia en las cadenas de suministro y los procesos de producción, la industria sigue evolucionando en consonancia con la innovación y el crecimiento. Algunos informes consideran que Alemania posee algunas de las ventajas más avanzadas de Europa en lo que respecta a las necesidades de los centros petroquímicos existentes.

Además, las exportaciones de etileno desempeñan un papel crucial en el impulso del mercado petroquímico europeo, al respaldar la utilización de las plantas de craqueo y equilibrar la oferta y la demanda regionales. Como componente fundamental para la producción de plásticos y productos químicos, un sólido desempeño exportador ayuda a compensar el exceso de capacidad interna y la débil demanda de derivados. Asimismo, mantiene la competitividad frente al aumento de los costos energéticos y las presiones regulatorias, como el Régimen de Comercio de Derechos de Emisión de la UE. En definitiva, el comercio de etileno refuerza la posición de Europa en las cadenas de valor petroquímicas globales, a la vez que influye en las estrategias de inversión y producción.

Exportaciones de etileno en 2023

Región / País | Valor de exportación (en miles de USD) | Cantidad (Kg) |

Reino Unido | 517.486,97 | 398.067.000 |

Alemania | 193.979,02 | - |

Francia | 128.843,97 | 132.673.000 |

Italia | 26.032,44 | 37.995.100 |

España | 17.600,34 | 22.223.300 |

Fuente: WITS

Alemania cuenta con una importante capacidad de refinado y grandes parques químicos integrados, sobre todo en regiones industriales como Renania del Norte-Westfalia. La industria petroquímica es fundamental para sectores alemanes como el automovilístico, la construcción y el del embalaje. Gracias a sus objetivos de sostenibilidad y a la legislación vigente, los productores petroquímicos alemanes están invirtiendo en nuevos e innovadores procesos de bajas emisiones de carbono, tecnologías basadas en hidrógeno y materias primas biológicas para cumplir los objetivos de desempeño climático de la UE y aprovechar sus ventajas competitivas en el comercio mundial.

Principales actores del mercado petroquímico:

- Dow Inc.

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- BASF SE

- SABIC (Corporación Saudí de Industrias Básicas)

- Sinopec (Corporación de Petróleo y Productos Químicos de China)

- Industrias LyondellBasell

- Grupo INEOS

- Grupo de plásticos de Formosa

- LG Chem

- Reliance Industries Limited

- Plásticos innovadores de SABIC

- Orica Limitada

- Lotte Chemical

- Petronas Chemicals Group Berhad

- Borealis AG

- Mitsubishi Chemical Holdings

La industria petroquímica mundial está impulsada principalmente por corporaciones multinacionales líderes con sede en Europa, Estados Unidos y Asia-Pacífico. Estas corporaciones utilizan investigación y desarrollo de vanguardia, una integración completa de la cadena de suministro y adquisiciones estratégicas para mantener su dominio del mercado. Por ejemplo, BASF y Dow Inc. están firmemente comprometidas con la química sostenible y proyectos de economía circular, mientras que empresas asiáticas líderes como Sinopec y Reliance se centran en ampliar su capacidad y avanzar tecnológicamente. Sus principales esfuerzos estratégicos incluyen inversiones en tecnologías químicas verdes, transformación digital y diversificación regional para reducir las vulnerabilidades de la cadena de suministro. Las colaboraciones y alianzas con organizaciones gubernamentales son cada vez más comunes, especialmente en regiones con regulaciones ambientales estrictas, lo que permite a las empresas cumplir con la normativa y obtener una ventaja competitiva. A continuación, se presenta una tabla detallada con los 15 principales fabricantes petroquímicos mundiales, incluyendo sus cuotas de mercado estimadas y países de origen.

Algunos de los principales actores que operan en el mercado se enumeran a continuación:

Desarrollos Recientes

- En septiembre de 2024, Sinopec anunció el inicio de la comercialización de etileno de origen biológico, producido a partir de residuos agrícolas en su planta de Nanjing. Este avance se alinea con los objetivos nacionales de China para reducir las emisiones de carbono en la producción petroquímica. La implementación inicial resultó en un aumento del 16 % en la producción de productos químicos sostenibles, y Sinopec tiene previsto incrementar la producción de bioetileno en un 35 % anual hasta 2030. Este lanzamiento consolida la posición de Sinopec en el sector biopetroquímico, respondiendo a la creciente demanda de alternativas ecológicas en la región Asia-Pacífico.

- En marzo de 2024, BASF presentó su nueva línea de productos plásticos biodegradables, EcoFlex Bio, diseñada específicamente para aplicaciones de embalaje. Este lanzamiento respondió directamente a las crecientes exigencias normativas en Norteamérica y Europa en materia de materiales sostenibles. El producto cuenta con la certificación de compostabilidad según la norma ASTM D6400, lo que lo hace atractivo tanto para consumidores como para fabricantes con conciencia ambiental.

- Report ID: 4125

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Petroquímico Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto