Perspectivas del mercado de catalizadores de hidrogenación:

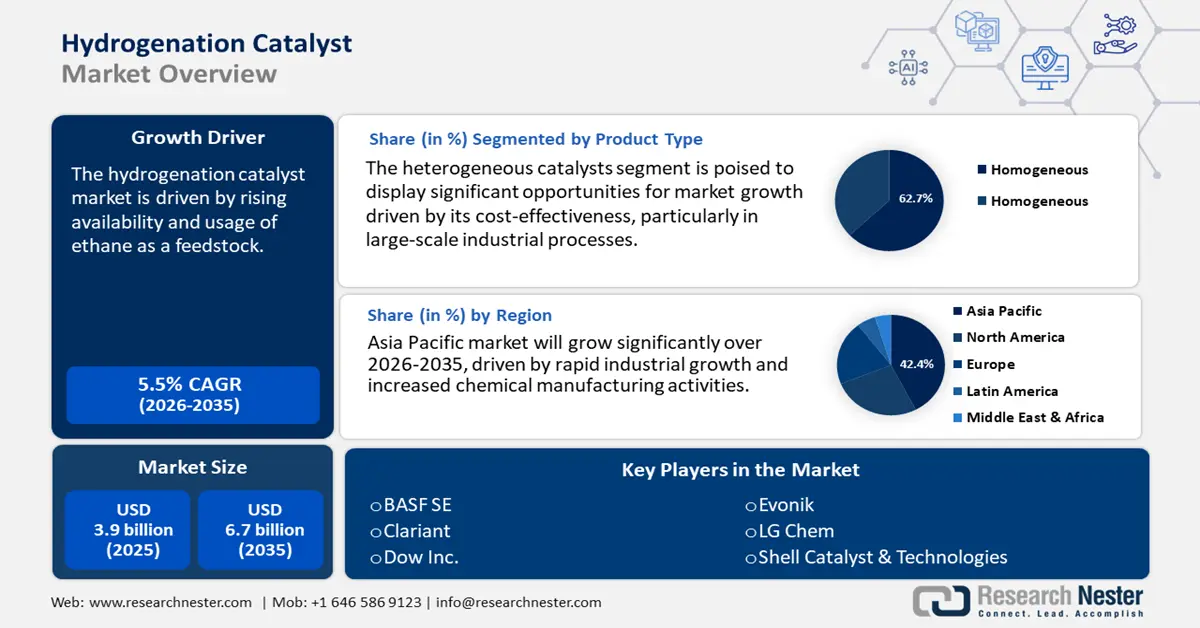

El mercado de catalizadores de hidrogenación se valoró en 3.900 millones de dólares en 2025 y se prevé que alcance los 6.700 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,5% durante el período de previsión 2026-2035. En 2026, el tamaño del sector de los catalizadores de hidrogenación se estima en 4.300 millones de dólares.

Se prevé que el mercado mundial de catalizadores de hidrogenación experimente un crecimiento significativo durante el período de pronóstico, impulsado principalmente por el aumento de los requisitos regulatorios para combustibles con contenido ultrabajo de azufre. El cumplimiento del límite de azufre de la Organización Marítima Internacional (OMI) de 2020 y regulaciones nacionales similares ha obligado a las refinerías de todo el mundo a modernizar sus unidades de hidroprocesamiento, lo que ha incrementado notablemente la demanda de catalizadores de hidrogenación de alto rendimiento. Además, los buques que naveguen en la Zona de Control de Emisiones (ECA) del Mar Mediterráneo deberán utilizar combustible marino con un contenido de azufre no superior al 0,10 % en masa (m/m), lo que supone una reducción sustancial del límite del 0,50 % para el combustible marino utilizado en aguas globales. Estos nuevos límites de azufre entrarán en vigor tras las enmiendas al Anexo VI del Convenio MARPOL, remitidas al Comité de Protección del Medio Marino (MEPC). Su implementación comenzará el 1 de mayo de 2025 en el Mediterráneo y se extenderá a otras zonas en los años siguientes, como las aguas árticas canadienses y el Mar de Noruega.

Además, la Administración de Información Energética de EE. UU. (EIA) prevé que la capacidad mundial de refinación aumente de forma continua hasta 2028, con entre 2,6 y 4,9 millones de barriles diarios de nueva capacidad. Este crecimiento se concentra principalmente en Asia-Pacífico, en particular en India y China, y en Oriente Medio. Esta expansión refleja la continuidad de las inversiones en infraestructura para satisfacer la creciente demanda, incluso ante la incertidumbre en los plazos de finalización de los proyectos. Estos avances impulsan la necesidad de tecnologías catalíticas sofisticadas que funcionen eficazmente bajo estrictas normas de control de emisiones, lo que a su vez facilita el crecimiento del mercado de catalizadores de hidrogenación.

En respuesta a las fluctuaciones del comercio mundial y las incertidumbres geopolíticas, el mercado de catalizadores de hidrogenación se está adaptando mediante la localización de su infraestructura de producción. En febrero de 2024, las importaciones de níquel a Estados Unidos ascendieron a 168,75 millones de dólares, un ligero aumento con respecto al promedio histórico de 163,77 millones de dólares mensuales desde 1989. Esta tasa estable de importación de níquel indica una mayor demanda de catalizadores de hidrogenación a base de níquel, como resultado del continuo incremento en el número de aplicaciones de catalizadores en diversas reacciones químicas e industriales. Según el informe del Índice de Precios al Productor (IPP) de diciembre de 2024, publicado por la Oficina de Estadísticas Laborales, el índice de precios de la industria química aumentó un 6,2 % en comparación con el año anterior. Esta tendencia al alza en los precios de los productos químicos y otros productos relacionados es similar al aumento de la demanda de catalizadores de hidrogenación.

La tendencia del Índice de Precios de Producción (IPP) muestra que el costo de producción y el crecimiento del mercado de catalizadores de hidrogenación podrían aumentar debido al continuo incremento de las inversiones en refinerías. La Dirección de Tecnología, Innovación y Alianzas (TIP) de la Fundación Nacional de Ciencias de EE. UU. (NSF) financió más de 1400 millones de dólares en tecnologías de vanguardia durante los años fiscales 2022-2024, con el fin de impulsar la innovación regional, el desarrollo de la fuerza laboral y la transferencia de tecnologías. Esta inversión ha financiado a más de 1200 empresas emergentes y ha impulsado numerosos proyectos innovadores en los principales frentes tecnológicos, incluyendo tecnologías avanzadas de catalizadores. Estas inversiones estratégicas subrayan el papel de la NSF en el fortalecimiento de la competitividad de EE. UU. en áreas tecnológicas críticas. Los acuerdos comerciales con la Unión Europea también contemplan especificaciones estandarizadas para catalizadores, lo que facilita los procesos de exportación y mejora la integración del mercado global de catalizadores de hidrogenación.

Mercado de catalizadores de hidrogenación: factores de crecimiento y desafíos

Factores de crecimiento

- Innovación catalítica y aumento de la eficiencia: Las innovaciones en los procesos de hidrogenación catalítica han dado lugar a mejoras notables en la eficiencia, y los catalizadores de última generación demuestran un aumento en la eficiencia de producción. El subprograma de Tecnologías de Producción de Hidrógeno del Departamento de Energía de EE. UU., para los años fiscales 2023 y 2024, recibió una financiación anual mínima de 15 millones de dólares para desarrollar innovaciones catalíticas y mejoras en la eficiencia de la producción de hidrógeno limpio. Los 36 proyectos que reciben financiación ascienden a 1100 millones de dólares (de los cuales aproximadamente 470 millones corresponden al nivel federal), destinados al desarrollo de electrolizadores de nueva generación, nuevos materiales y nuevas rutas. Estas actividades tienen como objetivo reducir el precio del hidrógeno a 2 dólares por kilo para 2026 y a 1 dólar por kilo para 2031, además de mejorar el rendimiento y la vida útil de los catalizadores. Estos avances mejoran la selectividad de la reacción y prolongan la vida útil de los catalizadores, lo que reduce los costes operativos y aumenta la productividad de los fabricantes de productos químicos. En consecuencia, las tecnologías mejoradas de catalizadores de hidrogenación son cada vez más solicitadas, especialmente en industrias que se enfrentan a una intensa competencia y a normas regulatorias estrictas.

- Auge de la producción de productos químicos de base biológica: El aumento mundial en la producción de productos químicos de base biológica está impulsando una mayor demanda de catalizadores de hidrogenación, esenciales para la conversión de biomasa en productos valiosos como combustibles, bioplásticos y productos químicos especializados. Por ejemplo, la hidrogenación catalítica del bioaceite y los productos intermedios derivados de la biomasa es fundamental para la producción de productos de base biológica, como combustibles, bioplásticos y productos químicos especializados. Se ha demostrado la eficacia de la hidrogenación en la mejora de la lignina y otros componentes de la biomasa, ya que sistemas catalíticos representativos como el Ru/C alcanzan tasas de conversión de hasta el 77 % con un rendimiento de monómero del 30,6 %. Los catalizadores de hidrogenación son cruciales para el refinamiento de ácidos grasos y otras materias primas renovables, facilitando su transformación eficiente en materiales sostenibles. Esta tendencia refleja un movimiento más amplio hacia economías circulares y verdes, consolidando a los catalizadores de hidrogenación como un componente fundamental en la transición de los sistemas de producción química basados en combustibles fósiles a los basados en energías renovables.

- Impulso político y regulatorio a la descarbonización: Las políticas climáticas y los requisitos de descarbonización para las industrias, con apoyo gubernamental, están acelerando la necesidad de catalizadores de hidrogenación avanzados. En EE. UU., la Ley de Inversión en Infraestructura y Empleos (IIJA, por sus siglas en inglés) destina 9500 millones de dólares para financiar el desarrollo de hidrógeno limpio, 1000 millones para la investigación y el desarrollo de la electrólisis y 500 millones para la producción y el reciclaje de hidrógeno. Estas inversiones buscan reducir el costo de producción de hidrógeno y mejorar el rendimiento de los catalizadores, especialmente en industrias pesadas como la refinación, el amoníaco y la siderurgia, donde las reacciones de hidrogenación son cruciales. Además, la iniciativa Hydrogen Shot del Departamento de Energía (DOE, por sus siglas en inglés) tiene como objetivo reducir el costo del hidrógeno limpio a menos de 1 $/kg en 2031, lo que incentiva el uso de catalizadores más eficientes y duraderos. Estos incentivos regulatorios no solo están transformando las actividades industriales, sino que también están consolidando los catalizadores de hidrogenación como instrumentos clave para alcanzar los objetivos climáticos nacionales y globales.

1. Tendencias de importación y exportación

Importaciones de catalizadores soportados con níquel o sus compuestos por país, 2023

País | Valor de importación (en miles de USD) | Cantidad (kg) |

Corea del Sur | 148.363,47 | 9.930.600 |

Porcelana | 148.088,07 | 5.171.540 |

Estados Unidos | 128.807,46 | 9.910.500 |

Alemania | 97.100,07 | 5.837.280 |

Filipinas | 94.510,80 | 643.886 |

Indonesia | 56.780,96 | 2.784.880 |

Canadá | 51.816,99 | 3.515.070 |

India | 50.151,37 | N / A |

Japón | 46.652,29 | 2.534.920 |

Fuente : worldbank.org

Exportaciones por país de catalizadores soportados con níquel o sus compuestos, 2023

País | Exportaciones (en miles de USD) | Cantidad (Kg) |

Estados Unidos | 466.351,85 | 26.126.500 |

unión Europea | 476.996,48 | 22.147.600 |

Dinamarca | 320.163,16 | 12.712.400 |

Francia | 212.949,33 | 12.789.600 |

Alemania | 195.771,91 | 12.862.200 |

Japón | 97.785,34 | 7.696.560 |

Porcelana | 96.836,24 | 5.738.640 |

India | 73.921,68 | 5.397.450 |

Arabia Saudita | 60.913,42 | 3.168.850 |

Fuente : worldbank.org

2. El aumento del consumo de hidrógeno como catalizador del crecimiento del mercado de la hidrogenación

La creciente demanda de hidrógeno en los procesos de refinación, petroquímica, aceites comestibles y productos químicos especializados impulsa la necesidad de catalizadores que mejoren la velocidad de reacción, la selectividad y la eficiencia energética. En particular, la transición hacia combustibles más limpios y una producción química sostenible está incrementando el uso de hidrógeno en la desulfuración, el mejoramiento de biocombustibles y aplicaciones de química verde, lo que genera una mayor demanda de catalizadores de hidrogenación avanzados. A medida que aumenta el consumo de hidrógeno en diversos sectores, el mercado de catalizadores se expande paralelamente, reflejando su dependencia de las tendencias de utilización del hidrógeno.

Fuente : adb.org

Desafíos

- Entornos regulatorios complejos y diversos en distintas regiones: Los fabricantes se enfrentan al reto de gestionar los diferentes requisitos regulatorios en las distintas jurisdicciones. Por ejemplo, el reglamento REACH de la Unión Europea exige un registro y análisis riguroso de los productos químicos, mientras que el Ministerio de Ecología y Medio Ambiente de China aplica normas de seguridad y procedimientos de aprobación distintos. Estas disparidades obligan a las empresas a contar con equipos de cumplimiento específicos para cada región, a incurrir en altos costes de análisis y certificación, y a modificar sus procesos de producción para ajustarse a las normativas locales de seguridad y medio ambiente. Esta fragmentación provoca retrasos en la introducción de productos en el mercado de catalizadores de hidrogenación, reduce las economías de escala e genera incertidumbre en la planificación de inversiones para los fabricantes internacionales, sobre todo cuando las normativas cambian rápidamente o se aplican de forma inconsistente en las fronteras internacionales.

- Barreras comerciales y restricciones a la importación/exportación: Los aranceles, las cuotas y las barreras no arancelarias, a menudo presentadas como medidas de protección ambiental o de seguridad, dificultan el comercio internacional de catalizadores de hidrogenación. Estos desafíos regulatorios elevan los costos, restringen el acceso al mercado de catalizadores de hidrogenación e interrumpen las cadenas de suministro, lo que plantea dificultades para los fabricantes que buscan expandir sus operaciones y satisfacer la creciente demanda mundial de producción química sostenible. Por ejemplo, la importación de materias primas clave como el platino y el níquel puede incrementar el costo de producción, y la exportación de algunas formulaciones de catalizadores puede restringir el acceso al mercado. Asimismo, los plazos de entrega ocasionados por las aduanas y el incumplimiento de los requisitos de documentación, que varían según la empresa, hacen que la producción de catalizadores justo a tiempo sea más arriesgada y menos competitiva en los mercados mundiales para los pequeños y medianos fabricantes.

Tamaño y pronóstico del mercado de catalizadores de hidrogenación:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,5% |

|

Tamaño del mercado del año base (2025) |

3.900 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

6.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de catalizadores de hidrogenación:

Análisis de segmentos por tipo de producto

Se prevé que el segmento de catalizadores heterogéneos experimente el mayor crecimiento, con una cuota de ingresos del 62,7 % durante el período proyectado, gracias a sus ventajas prácticas, como la facilidad de separación de las mezclas de reacción, la reutilización y una mayor rentabilidad, especialmente en aplicaciones industriales a gran escala. Estos catalizadores se utilizan ampliamente en procesos como la hidrogenación de aceites comestibles, la producción de biocombustibles y el procesamiento petroquímico. Sus características de fase sólida facilitan una manipulación más eficiente y reducen los costes operativos, lo que los hace particularmente ventajosos para los sistemas de procesamiento continuo. A medida que las industrias priorizan cada vez más la producción escalable y sostenible, la demanda de catalizadores heterogéneos está en aumento en los principales sectores de uso final.

Los catalizadores soportados, donde el níquel o el platino se dispersan sobre un soporte como la alúmina o el carbono, se caracterizan por su elevada superficie específica, estabilidad térmica y rentabilidad. Estos catalizadores se utilizan ampliamente en el mejoramiento de biomasa y la hidrogenación química; en ambos casos, las propiedades del soporte son cruciales para potenciar la actividad y la durabilidad. Por otro lado, los catalizadores no soportados están compuestos íntegramente por componentes activos (por ejemplo, nanoaleaciones de Fe-Co) y son especialmente importantes en condiciones de alta pureza o alta temperatura, como la hidrogenación de CO₂, lo que les confiere una elevada actividad específica y selectividad. Esta combinación de subsegmentos satisface las necesidades de hidrogenación tanto a gran escala como especializadas, marcando el ritmo de la innovación, ampliando el abanico de aplicaciones y manteniendo la flexibilidad necesaria para cumplir con los cambiantes requisitos de sostenibilidad y rendimiento de los sectores de la industria química a nivel mundial.

Análisis de segmentos por tipo de metal

Se prevé que los catalizadores a base de níquel representen el 42 % del mercado de catalizadores de hidrogenación para 2035, lo que subraya su papel fundamental en las aplicaciones industriales. Reconocidos por su asequibilidad, alta eficiencia catalítica y adaptabilidad, los catalizadores de níquel se utilizan ampliamente en procesos de hidrogenación en las industrias petroquímica, alimentaria y farmacéutica. Su eficacia en la transformación de compuestos insaturados, junto con su relativa abundancia en comparación con los metales preciosos, los posiciona como una opción preferida para la producción a gran escala. Además, la investigación en curso dirigida a mejorar la estabilidad térmica y la selectividad de los sistemas a base de níquel está impulsando su mayor adopción, especialmente en operaciones respetuosas con el medio ambiente y en la producción de productos químicos de base biológica.

El níquel Raney es un catalizador de hidrogenación consolidado, apreciado por su elevada superficie específica (generalmente superior a 100 m²/g) y su buen desempeño en la reducción de nitrilos, carbonilos y aceites. Es indispensable en la industria farmacéutica, agroquímica y de especialidades químicas. Su termoestable y químicamente más resistente permite su uso en operaciones a gran escala. El crecimiento del mercado de catalizadores de hidrogenación se ve impulsado por los catalizadores de níquel soportado, en los que el níquel se dispersa sobre superficies como alúmina o sílice, lo que mejora la dispersión del níquel, reduce costos y prolonga la vida útil del catalizador. La exportación de catalizadores de níquel soportado también refleja la importancia industrial del producto. En 2023, las exportaciones estadounidenses de estos catalizadores alcanzaron los 466 millones de dólares, lo que indica una sólida demanda global. En conjunto, estos dos subsegmentos respaldan las operaciones de hidrogenación de alto volumen y alta precisión, lo que confirma que el níquel ocupa un lugar central en el mercado mundial de catalizadores de hidrogenación.

Nuestro análisis exhaustivo del mercado de catalizadores de hidrogenación incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Tipo de metal |

|

Solicitud |

|

Industria del usuario final |

|

Forma |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de catalizadores de hidrogenación: análisis regional

Perspectivas del mercado de Asia Pacífico

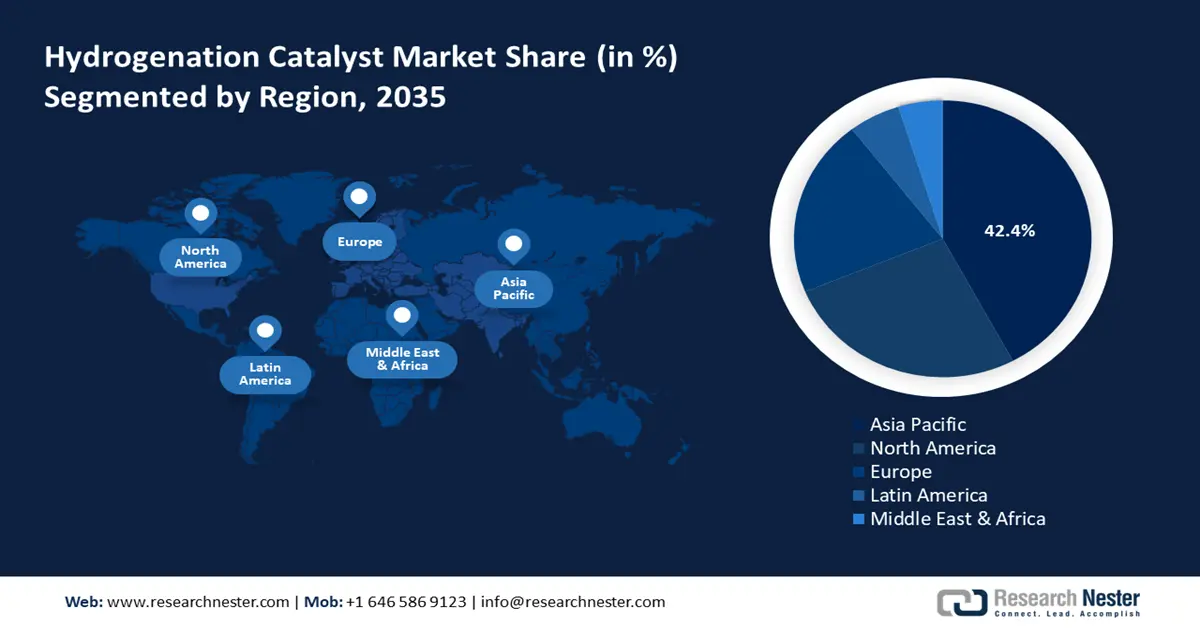

Se prevé que Asia Pacífico domine el mercado de catalizadores de hidrogenación con la mayor cuota de ingresos (42,4%) durante el período de pronóstico de 2026 a 2035, debido a la rápida expansión industrial, el aumento de la actividad de fabricación de productos químicos y las sólidas iniciativas gubernamentales destinadas a promover la producción química sostenible. Según el informe «Revisión Mundial del Hidrógeno 2024» de la Agencia Internacional de la Energía, la región de Asia Pacífico aporta más del 40% de la capacidad de producción mundial de hidrógeno, lo que demuestra la existencia de importantes inversiones regionales en tecnologías del hidrógeno, como los catalizadores. Además, el informe del Banco Asiático de Desarrollo señala que la mitad de la demanda mundial de hidrógeno industrial se concentra en la región de Asia y el Pacífico, que posee un enorme potencial para producir hidrógeno limpio, lo que convierte al hidrógeno en un factor clave para la descarbonización de procesos industriales difíciles de descarbonizar, como el refinado de petróleo, la producción química, la producción de hierro y acero y el aprovechamiento del calor generado a altas temperaturas.

Además, la región lidera el mundo en inversión en hidrógeno, concentrando el 73 % del total en 2020. Este flujo de inversión impulsa mejoras en la tecnología de catalizadores para la hidrogenación, esenciales para la producción y el uso eficiente del hidrógeno. Estos avances son fundamentales para satisfacer la creciente demanda de procesos químicos sostenibles y la transición hacia una economía baja en carbono en la región de Asia Pacífico.

Se prevé que el mercado de catalizadores de hidrogenación en China domine la región de Asia Pacífico con una importante cuota de ingresos durante el período de pronóstico hasta 2035, gracias al sólido crecimiento de las industrias petroquímica y química. China es el mayor productor de hidrógeno del mundo, con una producción anual de alrededor de 25 millones de toneladas, lo que representa una cuarta parte de la producción mundial. La Alianza China del Hidrógeno estima que para 2030 la demanda nacional ascenderá a 35 millones de toneladas y a 60 millones de toneladas para 2050. Se prevé que la industria tenga un valor de mercado de 1 billón de RMB (157 mil millones de USD) en 2025, respaldada por un sólido apoyo estatal. Además, para 2025, China se ha fijado como objetivo producir 200.000 toneladas de hidrógeno verde, a través de su Plan de Energía de Hidrógeno Verde. La Alianza China del Hidrógeno también aspira a contar con una capacidad de electrolizadores de 80 GW para el año 2030.

Además, China fomentó el uso de vehículos propulsados por hidrógeno y se fijó el objetivo de tener 50.000 vehículos de hidrógeno en circulación para 2025. Estos ambiciosos objetivos están impulsando la búsqueda de catalizadores de hidrogenación avanzados, en particular sistemas basados en níquel o metales preciosos que funcionen de manera eficiente tanto en hidrógeno verde como en aplicaciones industriales como el refinado, el procesamiento químico y el almacenamiento de energía.

Se prevé que el mercado indio experimente el mayor crecimiento anual compuesto (CAGR) durante el período 2026-2035, gracias a iniciativas gubernamentales como la Misión Nacional del Hidrógeno y los programas de desarrollo de la industria química, orientados a fomentar la fabricación sostenible. El consumo actual de hidrógeno en India se estima en aproximadamente 6 millones de toneladas métricas anuales (mmtpa), de las cuales 3 mmtpa corresponden a la industria de refinación de petróleo y 2,5 mmtpa a la producción de amoníaco. Se estima que la demanda alcance los 12 mmtpa para 2030, y que el precio del hidrógeno se sitúe entre 2 y 2,5 USD por kilogramo. Este aumento de la demanda probablemente impulsará un crecimiento dinámico en los catalizadores de hidrogenación, especialmente en aquellos que buscan mayor eficiencia, durabilidad y rentabilidad en las industrias de refinación a gran escala, fertilizantes y fabricación de productos químicos.

Además, en enero de 2023, India aprobó la Misión Nacional de Hidrógeno Verde con una inversión de 2500 millones de dólares (19 744 millones de rupias) para la producción de 5 millones de toneladas métricas de hidrógeno verde al año para 2030. Se espera que el programa reduzca la importación de combustibles fósiles en 12 000 millones de dólares, atraiga inversiones por valor de más de 100 000 millones de dólares y disminuya las emisiones de CO₂ en 50 millones de toneladas métricas al año. Este cambio radical probablemente impulsará una alta demanda de catalizadores de hidrogenación en los procesos de refinación, fertilizantes y energías limpias. Estas perspectivas de crecimiento aumentan la necesidad de contar con catalizadores de hidrogenación más robustos, en particular los basados en níquel y metales preciosos, para garantizar la producción a gran escala de hidrógeno limpio, una mayor eficiencia de reacción y la estabilidad en diversos entornos industriales.

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de catalizadores de hidrogenación crezca de forma constante durante el período de pronóstico, con una participación en los ingresos del 26,5%, debido a la alta demanda en industrias como la petroquímica, el procesamiento de alimentos y la farmacéutica. Estas industrias utilizan grandes cantidades de catalizadores de hidrogenación para producir combustibles refinados, aceites y otros productos químicos. Por ejemplo, Prairie Energy Partners construirá una refinería descarbonizada de 5.560 millones de dólares en Oklahoma, donde utilizará hidrógeno azul y verde como fluido de calentamiento y combustible, con el objetivo de reducir las emisiones de GEI en un 95%. La planta también contará con un complejo de hidrógeno con captura y almacenamiento de carbono (CAC), que sustituirá el proceso de calentamiento con gas natural por combustión de hidrógeno y oxígeno. Esta es una integración masiva de hidrógeno que beneficia directamente al mercado como resultado de la expansión de las tecnologías de refinación de combustibles limpios. El creciente impulso hacia materias primas sostenibles de origen biológico y las estrictas regulaciones ambientales están impulsando el crecimiento del mercado. Por ejemplo, la EPA ha sugerido una producción de 5610 millones de galones para 2026 y de 7500 millones (5860 millones de galones) para 2027. Esto representa un aumento directo en la demanda de unidades de hidrotratamiento y catalizadores de hidrogenación para la producción de diésel renovable. Además, grandes corporaciones como BASF, Johnson Matthey y Clariant lideran el sector ofreciendo soluciones catalíticas innovadoras en la región.

Se prevé que el mercado estadounidense lidere la región de Norteamérica con la mayor cuota de ingresos para 2035, debido a la alta demanda en las industrias de refinación de petróleo, procesamiento de alimentos y automotriz. El Departamento de Energía de EE. UU. tiene como objetivo minimizar el costo de producción de hidrógeno a 2 g por kilogramo en 2026 y a 1 g por kilogramo en 2031, mediante la reducción de los costos de los electrolizadores y las pilas de combustible. Estas reducciones conllevarán un aumento en el consumo de hidrógeno en la refinación y la industria química, lo que a su vez incrementará la necesidad de catalizadores de hidrogenación e impulsará el crecimiento de la industria de catalizadores en EE. UU. Además, el desarrollo de biocombustibles en EE. UU. también se ve influenciado por los proyectos de energía renovable y el apoyo gubernamental a las tecnologías más limpias. En 2023, la capacidad de producción de biocombustibles en EE. UU. fue de 23.800 millones de galones anuales, con 3.900 millones de galones de diésel renovable y 2.900 millones de galones de biodiésel renovable. Políticas como el Estándar de Combustible Renovable y programas como el Gran Desafío de Combustible de Aviación Sostenible contribuyen a este crecimiento. Este crecimiento incrementa la necesidad de catalizadores de hidrogenación, esenciales para transformar materias primas de origen biológico en combustibles de alta calidad. Además, es probable que las futuras tendencias del mercado se vean influenciadas por la demanda de diésel renovable, combustibles sostenibles y la eficiencia de los catalizadores. Los principales actores del mercado, como Haldor Topsoe, BASF y WR Grace, están tomando la iniciativa de innovar continuamente para mantener su liderazgo.

Se prevé que el mercado canadiense crezca a un ritmo constante durante los próximos años, impulsado por el aumento de la demanda en las industrias química, farmacéutica y alimentaria. En cuanto a la evolución de la industria de la hidrogenación en el país, Recursos Naturales de Canadá afirma que existe una creciente tendencia hacia los biocombustibles y un cambio general hacia la sostenibilidad. Desde 2020, Canadá cuenta con más de 80 proyectos de producción de hidrógeno bajo en carbono en funcionamiento, lo que representa un potencial de inversión estimado de 100 mil millones de dólares canadienses. Para 2024, habrá 13 plantas de hidrógeno bajo en carbono operativas en el territorio canadiense, que generarán más de 3000 toneladas de hidrógeno al año. El creciente panorama de la producción de hidrógeno también está directamente relacionado con la necesidad de producir catalizadores de hidrogenación en Canadá, necesarios en los procesos de refinación y de combustibles renovables que utilizan el hidrógeno como materia prima principal. Además, el objetivo de Canadá de eliminar sus emisiones de gases de efecto invernadero y producir más energía renovable está impulsando el uso de nuevas tecnologías para mejorar el proceso de hidrogenación.

Perspectivas del mercado europeo

Para 2035, se prevé que el mercado europeo represente alrededor del 20,7 % de los ingresos del mercado mundial, impulsado por una sólida demanda industrial y el avance de las normativas medioambientales en las principales economías europeas. El Reino Unido y Alemania son importantes contribuyentes a este mercado de catalizadores de hidrogenación, gracias al importante apoyo gubernamental y a los avances en química verde. La Estrategia de Hidrógeno 2021 del gobierno británico establece el ambicioso objetivo de alcanzar los 10 GW de capacidad de producción de hidrógeno bajo en carbono para 2030, con el fin de generar suficiente hidrógeno para abastecer a más de 3 millones de hogares al año. Esta estrategia fundamenta el aumento de las inversiones en tecnologías de producción de hidrógeno, como la electrolítica y la basada en la captura, utilización y almacenamiento de carbono (CCUS). Este creciente énfasis en el hidrógeno verde también se acompaña de un mayor interés en catalizadores de hidrogenación mejorados, necesarios para generar combustibles renovables, productos químicos y productos especiales, y, por lo tanto, para promover la innovación y el crecimiento del mercado de catalizadores de hidrogenación en el Reino Unido.

Además, Alemania fue el segundo mayor exportador mundial de productos de reacción y catalíticos, con exportaciones por valor de 4.460 millones de dólares en 2023, lo que representa el 16,6 % del mercado global. Alemania también importó grandes volúmenes de estos productos, por un valor de 4.400 millones de dólares, ostentando la mayor cuota de mercado a nivel mundial, con un 16,4 %. El elevado volumen de comercio refleja la sólida base industrial de Alemania y la creciente demanda de catalizadores de hidrogenación, impulsada por el auge de las industrias químicas y de refinación. El elevado volumen de exportaciones e importaciones evidencia el papel fundamental de Alemania en la fabricación, el desarrollo y el uso de catalizadores de hidrogenación avanzados, esenciales para el crecimiento del mercado.

Principales actores del mercado de catalizadores de hidrogenación:

- Tecnologías de refinación avanzadas (ART)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Albemarle

- Criterion Catalysts & Technologies LP

- BASF SE

- Clariant AG

- Evonik Industries AG

- Johnson Matthey plc

- Haldor Topsoe A/S

- Honeywell UOP

- Axens SA

- Sinopec Catalyst Co., Ltd.

- CNPC (Corporación Nacional de Petróleo de China)

- Umicore NV

- Nippon Ketjen Co., Ltd.

- JGC Catalysts and Chemicals Ltd.

El mercado global de catalizadores de hidrogenación presenta un alto grado de concentración, con las tres empresas líderes, Advanced Refining Technologies (ART), Albemarle Corporation y Criterion Catalysts & Technologies, que en conjunto controlan alrededor del 43 % de la cuota de mercado. Estas empresas aprovechan sus amplias capacidades de investigación y desarrollo, alianzas estratégicas y una diversa gama de productos para mantener su ventaja competitiva. Empresas europeas como BASF SE, Clariant AG y Evonik Industries AG hacen hincapié en las soluciones sostenibles y la innovación para satisfacer diversas necesidades industriales. Johnson Matthey plc, reconocida por su larga trayectoria en catálisis, continúa invirtiendo en tecnologías de vanguardia para facilitar la transición hacia la energía limpia. Por su parte, empresas asiáticas como Sinopec Catalyst Co., Ltd. y CNPC están ampliando su presencia global mediante mejoras en su capacidad y avances tecnológicos. En resumen, el mercado de catalizadores de hidrogenación es dinámico, y las empresas implementan estrategias como fusiones y adquisiciones, avances tecnológicos y crecimiento regional para fortalecer su posición en el mercado. La tabla a continuación presenta las 50 principales empresas y su participación en el mercado global de catalizadores de hidrogenación.

Principales fabricantes mundiales de catalizadores de hidrogenación

Desarrollos Recientes

- En julio de 2025, NE CHEMCAT CORPORATION anunció el catalizador de paladio CHOIS-5D, capaz de reaccionar con nitrocompuestos sulfurados en condiciones difíciles para producir compuestos orgánicos hidrogenados. Tras su introducción en 2024 como una reacción de desbencilación con menor cantidad de paladio, CHOIS-5D ha demostrado ser altamente activo en la hidrogenación de nitrocompuestos con sulfuros, grupos sulfonilo y anillos de tiofeno. Este desarrollo resuelve el problema del envenenamiento del catalizador por azufre, lo que resulta económicamente viable para la producción de intermedios farmacéuticos, monómeros poliméricos de alto rendimiento y compuestos amino para materiales electrónicos y colorantes.

- En abril de 2024, Clariant presentó su catalizador más reciente para la deshidrogenación de propano, CATOFIN 312, que mejora el rendimiento comprobado de los catalizadores CATOFIN anteriores gracias a una mayor selectividad y una vida útil hasta un 20 % superior. Esta innovación incrementaría la productividad hasta en 20 millones de dólares durante la vida útil del catalizador en una planta típica de 600 KTA de deshidrogenación de propano. CATOFIN 312 está diseñado para optimizar los beneficios para los productores de propileno con el respaldo del portal de servicios digitales CLARITY de Clariant, que proporciona información en tiempo real sobre el rendimiento del catalizador y análisis exhaustivos. El uso de la tecnología CATOFIN en la producción de olefinas es una tecnología consolidada a nivel mundial, implementada en 40 nuevos proyectos en todo el mundo desde 2017, un dato que destaca en el ámbito de los catalizadores para la deshidrogenación de propano.

- Report ID: 3872

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Catalizador de hidrogenación Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto