Tamaño del mercado global de tratamiento de la queratosis actínica, pronóstico y tendencias destacadas para el período 2025-2037

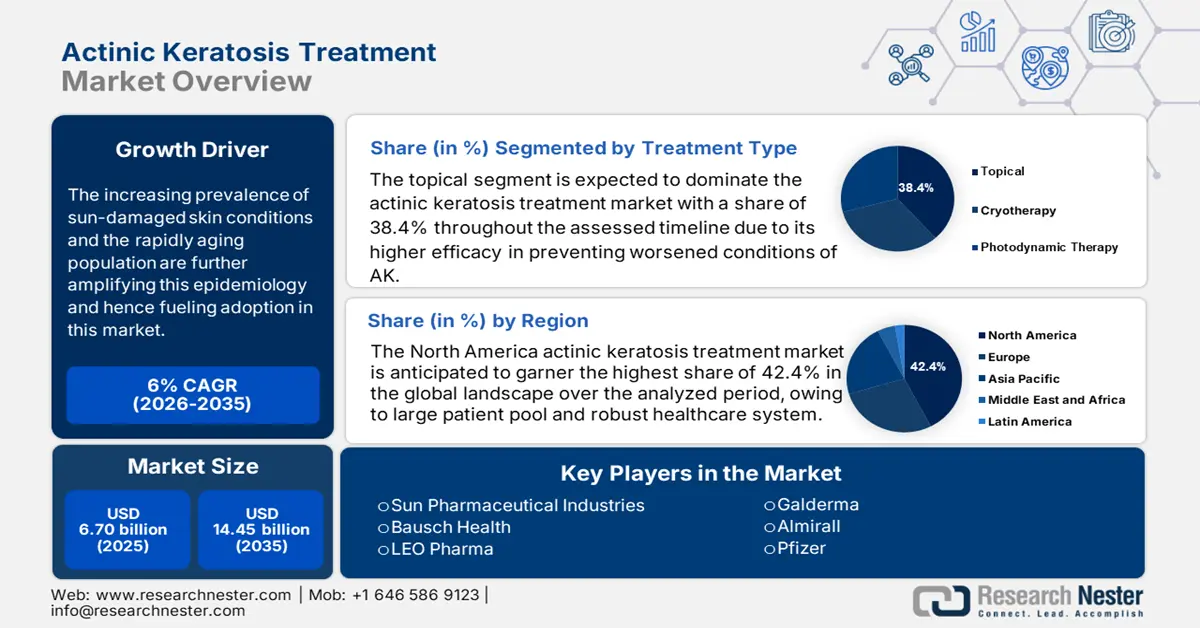

El mercado del tratamiento de la queratosis actínica se valoró en 5.500 millones de dólares estadounidenses en 2024 y se proyecta que alcance los 10.100 millones de dólares estadounidenses para finales de 2037, con una tasa de crecimiento anual compuesta (TCAC) del 6 % durante el período de pronóstico, es decir, 2025-2037. En 2025, el tamaño de la industria del tratamiento de la queratosis actínica se estima en 5.800 millones de dólares estadounidenses.Según la Academia Americana de Dermatología (AAD), la población de personas con queratosis actínica (QA) en Estados Unidos y Europa era de aproximadamente 58,4 millones en 2024. También se mencionó que alrededor del 50,1 % de esta población tenía más de 60 años y que el 90,2 % de estos casos se debían a la exposición prolongada a los rayos UV. Por lo tanto, la creciente prevalencia de afecciones cutáneas dañadas por el sol y el rápido envejecimiento de la población están agravando aún más esta situación. Asimismo, el impacto de otros factores de riesgo, como los trastornos genéticos, el cambio climático, el trasplante de órganos, el trabajo prolongado al aire libre y la inmunosupresión, también contribuyen a esta expansión de la base de consumidores.

Los precios de los consumidores en el mercado del tratamiento de la queratosis actínica varían debido a los cambios en la cadena de suministro, la producción de API, los costos laborales, los gastos de transporte y el cumplimiento normativo. Por ejemplo, entre 2023 y 2024, el índice de precios al productor (IPP) de medicamentos dermatológicos en EE. UU. experimentó un aumento interanual del 4,4 % debido al mayor gasto en la adquisición y logística de API. Por otro lado, el índice de precios al consumidor (IPC) de los tratamientos relacionados con la queratosis actínica (AK) creció a una tasa anual del 4,0 %, gracias a los recientes avances terapéuticos. Por lo tanto, para minimizar este aumento de las barreras financieras, las empresas se están centrando en obtener recursos de materias primas locales o múltiples. En este sentido, la Base de Datos de Escasez de Medicamentos de la FDA informó que más del 65,4 % de los fabricantes de medicamentos para la queratosis actínica (AK) con sede en EE. UU. mantienen un doble abastecimiento de API.

Sector de tratamiento de la queratosis actínica: factores de crecimiento y desafíos

Impulsores del Crecimiento

- Creciente concienciación sobre la prevención del cáncer de piel: Un estudio de la AHRQ de 2022 demostró que el tratamiento temprano con fármacos para la queratosis actínica puede reducir la hospitalización en un 22,4 %, ahorrar 850,2 millones de dólares en dos años y prevenir la progresión del carcinoma de células escamosas. Por lo tanto, las autoridades sanitarias de las regiones más afectadas, como Norteamérica y Europa, están priorizando las inversiones en el mercado del tratamiento de la queratosis actínica. Por ejemplo, en 2024, el sistema público de salud alemán asignó un fondo de 538,3 millones de dólares a terapias para la queratosis actínica. Esto amplió la cobertura de los medicamentos tópicos en un 7,2 % interanual. Además, las empresas pioneras están aplicando estructuras de precios estratégicas que se alinean con los criterios de reembolso para asegurar la máxima entrada de capital.

- Apoyo público y privado a las innovaciones: La participación continua y las inversiones de la industria farmacéutica en una extensa I+D están impulsando la eficacia de los productos y la adherencia del paciente en el mercado. En este sentido, en 2024, los Institutos Nacionales de la Salud (NIH) de EE. UU. otorgaron una subvención de 350,4 millones de dólares a la red nacional de investigación dermatológica asociada a la queratosis actínica (QA). Asimismo, la importante financiación de organizaciones públicas y privadas para acelerar los ensayos clínicos también está impulsando el crecimiento de este sector. Por ejemplo, en 2023, la FDA autorizó la comercialización de tirbanibulina (Klisyri), diseñada para tratar la queratosis actínica en tan solo 5 días, manteniendo una adherencia óptima.

Crecimiento histórico de pacientes y su impacto en la expansión del mercado de tratamiento de la queratosis actínica

El mercado mundial de tratamiento de la queratosis actínica experimentó un crecimiento sostenido debido a la creciente prevalencia de la queratosis actínica, impulsada por el rápido envejecimiento de la población y la exposición acumulada a los rayos UV. Entre 2010 y 2020, mercados desarrollados como EE. UU., Alemania y Australia mostraron un sólido crecimiento en el número de pacientes debido a su mayor número de ciudadanos de piel clara, quienes son altamente propensos al cáncer de piel. Además, la contribución conjunta de estos tres entornos representó el 70,2 % de la generación de ingresos netos en este sector en 2024, lo que refleja una base de consumidores duradera y subraya la evolución continua. Además, el mayor acceso a sistemas de diagnóstico y las exploraciones en mercados emergentes y sin explotar, como India y China, abarcan mayores posibilidades para este campo.

Datos históricos de crecimiento de pacientes (2010-2020)

| País | Pacientes de 2010 (en millones) | Pacientes de 2020 (en millones) | CAGR | Clave Conductor |

| EE. UU. | 12.8 | 19.0 | 4.4% | Expansión de Medicare, envejecimiento de la población |

| Alemania | 3.5 | 5.4 | 5.1% | Cobertura de PHI para crioterapia |

| Francia | 3.1 | 4.6 | 4.7% | Concienciación nacional sobre el sol Programas |

| España | 2,2 | 3,3 | 5,0% | Proliferación de clínicas de dermatología |

| Australia | 1,5 | 2,8 | 7,9% | Intervenciones políticas sobre radiación UV |

| Japón | 2,8 | 3,4 | 2,4% | Altos gastos de bolsillo Costos |

| India | 1.1 | 2.0 | 8.1% | Urbanización, aumento de diagnósticos |

| China | 1.8 | 4.2 | 10.3% | Crecimiento de la infraestructura sanitaria |

Modelos de expansión viables que configuran el mercado de tratamiento de la queratosis actínica

La formación de alianzas estratégicas para la optimización de costos está revolucionando y potenciando la accesibilidad en el mercado del tratamiento de la queratosis actínica en entornos con baja penetración. Esto presenta notables beneficios comerciales y económicos. Por ejemplo, la colaboración entre fabricantes locales de API y productores de medicamentos genéricos ha reducido los costos de tratamiento en un 35,4%, lo que ha generado un aumento del 22% en la adopción por parte de los pacientes. Por otro lado, el sistema de salud estadounidense ahorró USD 320,3 millones en gastos de Medicare mediante la utilización de modelos de adquisición y pago a granel basados en el valor. Estas iniciativas están mejorando la competencia tanto en la generación de ingresos como en la reducción de costos. Además, los proyectos de I+D en curso para integrar el triaje basado en IA y las consultas remotas están acelerando la adopción en este sector.

Modelos de viabilidad de ingresos (2020-2024)

| Región | Estrategia | Impacto en los ingresos |

| India | Asociaciones locales de API | +12,3 % en ingresos (2022–2024) |

| EE. UU. | Terapias combinadas de Medicare | Ahorro de costos de USD 320,5 millones |

| Alemania | Programas de arrendamiento de criodispositivos | +9,1 % de adopción (2023) |

| Japón | Subsidios para biosimilares | Reducción de costos del 40,2 % |

Desafío

- Disparidades en los aspectos financieros y comerciales: El alto costo de los procedimientos dermatológicos es un obstáculo importante en el mercado del tratamiento de la queratosis actínica. La escasez de políticas de reembolso adecuadas y los gastos de bolsillo a menudo limitan el acceso a terapias avanzadas. Por ejemplo, en 2024, más del 30,1 % de los pacientes que se sometieron a terapias relacionadas en EE. UU. las interrumpieron debido a un agotamiento financiero excesivo, según el informe ADD. Además, los estrictos criterios para mantener el cumplimiento normativo también pueden retrasar el lanzamiento de productos y aumentar el precio general, lo que genera dudas tanto entre los nuevos participantes del mercado como entre los consumidores a la hora de invertir. Sin embargo, los recientes avances en este sector están introduciendo soluciones más rentables para mitigar esta barrera.

Mercado de tratamiento de la queratosis actínica: Perspectivas clave

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2024 |

|

Año de pronóstico |

2025-2037 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6% |

|

Tamaño del mercado del año base (2024) |

5.500 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2037) |

10.100 millones de dólares |

|

Alcance regional |

|

Segmentación del tratamiento de la queratosis actínica

Tipo de tratamiento (tópico, crioterapia, terapia fotodinámica)

Según el tipo de tratamiento, se espera que el segmento tópico domine el mercado de tratamiento de la queratosis actínica con una participación del 38,4 % durante el período evaluado. La eficacia clínicamente probada de este subtipo para prevenir el agravamiento de la queratosis actínica, como el cáncer de piel, manteniendo su rentabilidad, convierte a este segmento en una prioridad para consumidores y fabricantes farmacéuticos. Por ejemplo, un estudio demostró que el fluorouracilo es capaz de atacar y combatir las células precancerosas con un rango notable de eliminación completa de la queratosis actínica, que oscila entre el 60,2 % y el 90,4 %. Además, la eficacia de este tipo de terapia para combatir múltiples lesiones de queratosis actínica ha impulsado a las organizaciones especializadas a ampliar su cobertura de reembolso, mejorando la accesibilidad y aumentando la adopción en este segmento.

Usuario final (Hospitales, Clínicas Dermatológicas, Farmacias)

En cuanto al usuario final, se prevé que el segmento de clínicas dermatológicas ocupe la mayor cuota de mercado, con un 45,3 %, en el tratamiento de la queratosis actínica para 2037. Gracias a la presencia de profesionales con formación especializada y una infraestructura especializada, estos centros clínicos se han convertido en los primeros establecimientos de atención directa para servicios dermatológicos personalizados. Además, la perfecta alineación de sus prácticas habituales con los protocolos universales y las iniciativas gubernamentales está inspirando a más pacientes a invertir en este segmento. Al respecto, la Academia Estadounidense de Médicos de Familia (AAFP) reveló que la demanda de tratamiento de AK por parte de estos proveedores de servicios aumentó un 25,2% debido a la conciencia generalizada sobre la importancia del diagnóstico temprano y el manejo de esta afección para prevenir la progresión del carcinoma de células escamosas (SCC).

Nuestro análisis profundo del mercado global incluye los siguientes segmentos:

Tipo de tratamiento |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Industria del tratamiento de la queratosis actínica: sinopsis regional

Análisis del mercado de Norteamérica

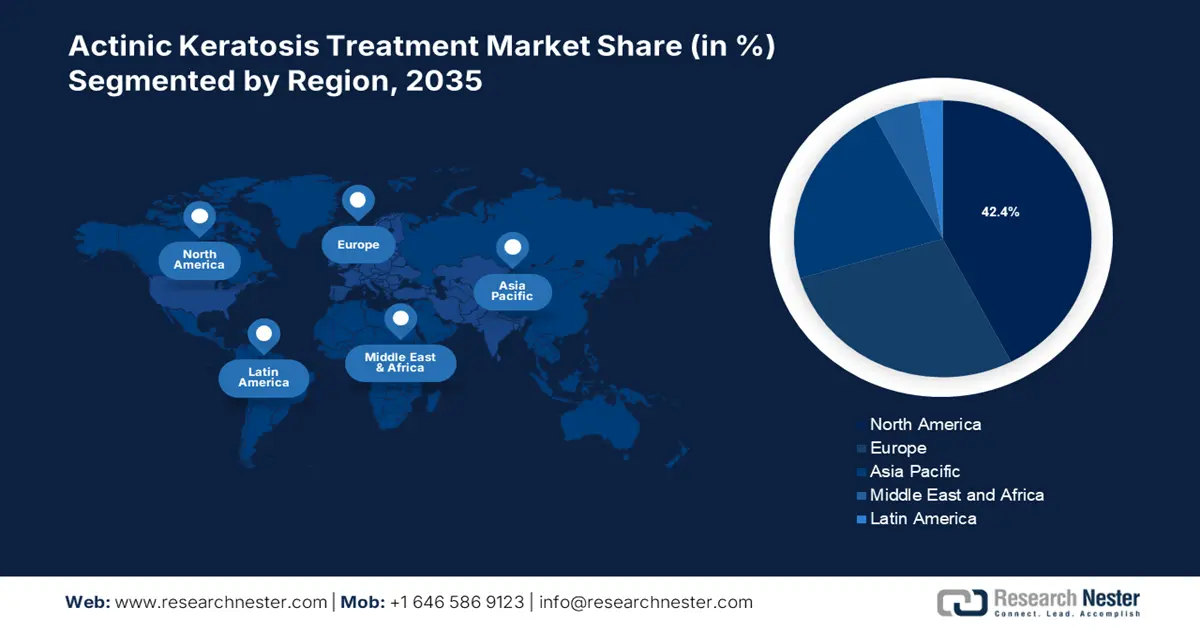

Se prevé que el mercado norteamericano de tratamiento de la queratosis actínica alcance la mayor participación, con un 42,4 %, en el panorama mundial durante el período analizado. La dependencia de la región de la mayor parte del grupo mundial de pacientes y su sólido sistema de salud impulsan su dominio sobre otras regiones. Por ejemplo, en 2025, la población de ciudadanos con queratosis actínica superó los 50,1 millones y los 3,7 millones en EE. UU. y Canadá, respectivamente. En particular, en los estados con mayor exposición al sol, como Arizona, Florida y California, los residentes son más propensos a desarrollar esta enfermedad debido a la intensa exposición a los rayos UV y al envejecimiento prematuro. Por lo tanto, las autoridades gubernamentales de estos exigentes mercados están implementando políticas e iniciativas favorables para atraer a pioneros nacionales y extranjeros a invertir en este campo.

El liderazgo indiscutible de EE. UU. en el mercado se debe principalmente a la creciente prevalencia y mortalidad del carcinoma escamocelular (SCC) y a las inversiones federales. Este país contribuye a más del 90,1 % de la generación de ingresos regionales en este campo, como lo demuestra la realización anual a nivel nacional de 5,5 millones de procedimientos relacionados con la queratosis actínica. Por lo tanto, para que tratamientos avanzados, como la crioterapia y la terapia fotodinámica, sean más accesibles para estos pacientes, la cobertura de Medicare para esta categoría se amplió a 1300 millones en 2023. Además, los esfuerzos por mantener una cadena de suministro ininterrumpida para respaldar estos segmentos emergentes, donde las importaciones anuales de sistemas de crioterapia en EE. UU. alcanzaron los 420,2 millones, están impulsando el crecimiento en este sector.

Estadísticas del mercado de Asia-Pacífico

Se prevé que Asia-Pacífico registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado mundial de tratamiento de la queratosis actínica para finales de 2037. El acelerado ritmo de progreso de la región se ve impulsado por la creciente adopción de herramientas de diagnóstico tecnológicamente avanzadas y la concienciación sobre la prevención del carcinoma escamocelular (CCE). En este sentido, el informe de los NIH de 2023 proyectó que el aumento anual en el diagnóstico de queratosis actínica a nivel regional alcanzaría el 9,2 % para 2030, impulsado principalmente por el rápido envejecimiento y la exposición excesiva a la luz solar. Por ejemplo, en 2023, la radiación solar extrema causó queratosis actínica en más del 40,1 % de los adultos mayores de 40 años en Australia, según el Instituto Australiano de Salud y Bienestar (AIHW). Como respuesta, el gobierno australiano puso en marcha un programa nacional de detección del cáncer de piel, la Iniciativa SunSmart, que promueve los beneficios de invertir en este sector.

India se está consolidando como el mayor proveedor mundial de ingredientes y componentes esenciales utilizados en la producción del mercado de tratamiento de la queratosis actínica. Por ejemplo, India abastece con API de fármacos para la queratosis actínica a más del 30,3 % de la demanda en EE. UU., según la Comisión de Comercio Internacional de EE. UU. Además, las campañas gubernamentales están difundiendo información sobre las opciones de diagnóstico y tratamiento disponibles para la queratosis actínica (QA), impulsando su amplia adopción en este sector a nivel nacional. Su interés en mejorar el acceso público a los tratamientos más eficaces también queda patente en el gasto médico anual del país, de 2.000 millones de dólares estadounidenses, en terapias para la QA, lo que respalda el tratamiento de más de 2,6 millones de residentes afectados. Además, el país se centra en eliminar la dependencia de empresas extranjeras para la fabricación de productos terminados en este campo.

Empresas que dominan el panorama del tratamiento de la queratosis actínica

Gracias a los continuos esfuerzos de los actores clave por aprovechar su potencial para brindar atención y tratamiento de la más alta calidad, el mercado está fomentando una sólida competencia. Por ejemplo, LEO Pharma, en colaboración con Almirall, se centra en la expansión de su cartera de productos para la queratocono, incluyendo Klisyri para antebrazos, para captar nuevas oportunidades de ingresos con un campo de aplicación y una base de consumidores más amplios. Simultáneamente, la alianza entre Sun Pharma y Cipla se concentró en el desarrollo de genéricos de valor para reducir la brecha de asequibilidad en mercados sensibles al precio, como India. Por otro lado, en 2024, Biofrontera se asoció con Pfizer para invertir hasta USD 200,2 millones en el desarrollo de terapias híbridas innovadoras que combinan la terapia fotodinámica y la inmunoterapia.

Esta cohorte de los 20 principales innovadores y pioneros del mundo incluye:

| Nombre de la empresa | País | Cuota de mercado (2024)(en %) | Enfoque en la industria y aspectos destacados Productos |

| LEO Pharma | Dinamarca | 18,8 | Terapias tópicas (Klisyri), soluciones de crioterapia |

| Almirall | España | 12,6 | Tratamientos de campo dirigido (KX-01), terapia fotodinámica (TFD) |

| Galderma | Suiza | 11,0 | Cremas de fluorouracilo (Efudex), AK basada en láser Tratamientos |

| Sun Pharmaceutical Industries | India | 9.2 | Medicamentos genéricos para la queratoconjuntivitis (5-FU, imiquimod), soluciones rentables |

| Bausch Health | Canadá | 7.5 | Terapias combinadas (5-FU + ácido salicílico), I+D centrada en dermatología |

| Pfizer | EE. UU. | xx | Mebutato de ingenol (Picato), Inmunomoduladores |

| Novartis | Suiza | xx | Retinoides tópicos, productos biológicos emergentes para la queratosis actínica |

| Mylan (Viatris) | EE. UU. | xx | Tratamientos genéricos para la queratosis actínica, colaboraciones en teledermatología |

| Perrigo Company | Irlanda | xx | Terapias de venta libre para la queratosis actínica, productos dermatológicos de marca blanca |

| Taro Farmacéutica | Israel | xx | Genéricos tópicos de bajo costo, enfoque en mercados emergentes |

| Cipla | India | xx | Cremas de queratocono asequibles, fabricación de API |

| Mayne Pharma | Australia | xx | Genéricos especializados, dispositivos de crioterapia |

| Hisamitsu Pharmaceutical | Japón | xx | Parches transdérmicos de queratocono (Tegafur), administración dirigida de fármacos |

| Maruho Co. | Japón | xx | Tratamientos para la queratosis actínica (QA) centrados en Japón (Tirbanibulina) |

| Biofrontera | Alemania | xx | Sistemas de terapia fotodinámica (TFD) (Ameluz), dispositivos de fototerapia |

| Medimetriks Pharmaceuticals | EE. UU. | xx | Fórmulas tópicas para la QA (Solage), productos dermatológicos especializados |

| Hikma Farmacéutica | Reino Unido | xx | Medicamentos genéricos para la queratosis actínica, expansión del mercado en Oriente Medio y Norte de África |

| LG Chem Life Sciences | Corea del Sur | xx | Nuevos productos biológicos para la queratosis actínica, distribución en Asia-Pacífico |

| Pharmaderm | EE. UU. | xx | Tratamientos para la queratosis actínica suministrados por hospitales, soluciones de formulación magistral |

| Duopharma Biotecnología | Malasia | xx | Genéricos regionales de AK, penetración en el mercado de la ASEAN |

Desarrollos Recientes

- En junio de 2024, Almirall obtuvo la autorización complementaria de la FDA para la solicitud de nuevo fármaco para el uso ampliado de su fármaco contra la queratosis actínica, Klisyri, en áreas de tratamiento más amplias (hasta 100 cm²). Este ungüento inhibidor de microtúbulos está disponible en un envase de 350 mg y es un tratamiento tópico de 5 días para la queratosis actínica (QA) del rostro o el cuero cabelludo.

- En el tercer trimestre de 2024, Biofrontera solicitó una dosis mayor al 30 % de ALA HCl, lo que mejoró la eficacia de su portafolio de terapia fotodinámica (TFD) para el tratamiento de la queratosis actínica. Esta estrategia buscaba redefinir los estándares de la TFD y consolidar el liderazgo de la compañía en el segmento de terapias basadas en luz.

- Report ID: 1527

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Tratamiento de la queratosis actínica Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto