Tamaño del mercado global, pronóstico y tendencias destacadas para el período 2025-2037

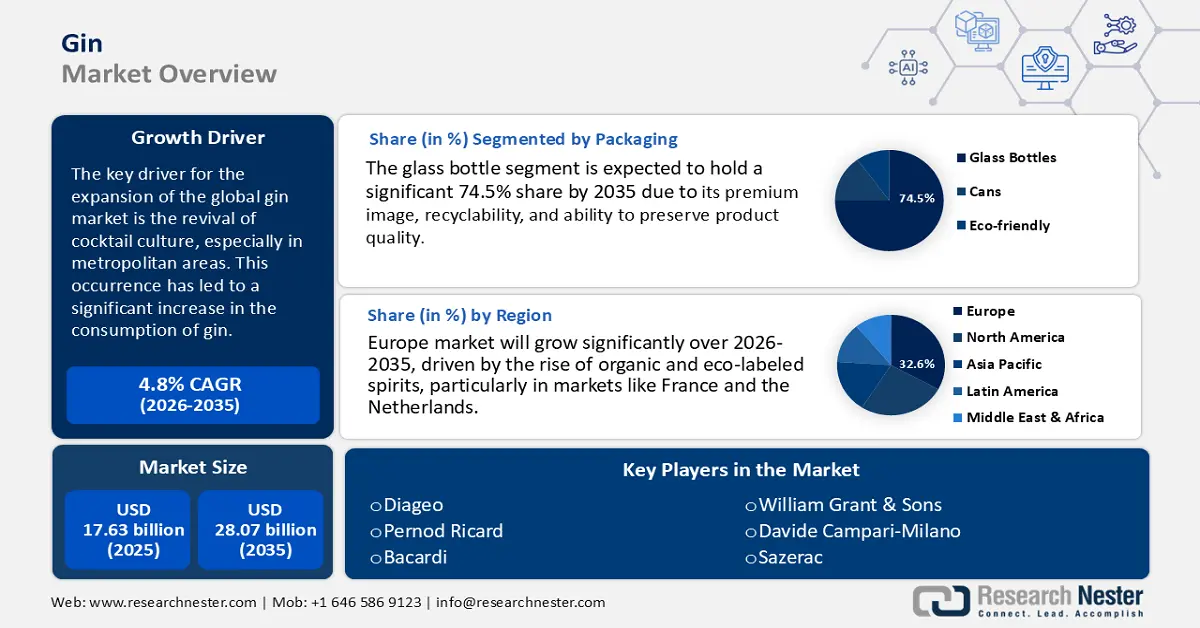

El mercado de la ginebra se valoró en 18.500 millones de dólares en 2024 y se espera que alcance los 46.900 millones de dólares para finales de 2037, con una tasa de crecimiento anual compuesta (TCAC) del 7,6 % durante el período de pronóstico, de 2025 a 2037. Para 2025, el mercado de la ginebra se estima en 19.700 millones de dólares.

El principal impulsor de la expansión del mercado mundial de la ginebra es el resurgimiento de la cultura de los cócteles, especialmente en las áreas metropolitanas. Este fenómeno ha propiciado un aumento significativo del consumo de ginebra. Por ejemplo, en Hong Kong, el valor de las importaciones retenidas de bebidas espirituosas, incluida la ginebra, aumentó un 92 % en 2023 en comparación con el año anterior, alcanzando los 150 millones de dólares, tras la flexibilización de las restricciones relacionadas con la pandemia. Este aumento refleja una fuerte demanda de ginebra, impulsada por la evolución de los gustos de los consumidores y una mayor interacción social.

La producción de ginebra depende en gran medida de recursos agrícolas, como las bayas de enebro y diversas plantas aromáticas, dentro de la cadena de suministro. Según el Departamento de Agricultura de EE. UU., Estados Unidos es un importante exportador de materias primas agrícolas, vitales para la fabricación de ginebra. En cuanto a los precios, el Índice de Precios al Productor (IPP) de la ginebra embotellada ha experimentado un aumento del 6,0 % en los últimos tiempos, lo que indica un aumento de los gastos de producción. En cuanto al consumidor, la Oficina de Estadísticas Laborales monitorea el Índice de Precios al Consumidor (IPC) de las bebidas espirituosas destiladas, incluida la ginebra, lo que ofrece información valiosa sobre las fluctuaciones de los precios al por menor. La dedicación del gobierno estadounidense a la I+D, como se destaca en los documentos presupuestarios, enfatiza la importancia de la innovación para mantener la competitividad en el mercado de la ginebra.

Mercado de la ginebra: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Cambio hacia productos botánicos naturales: El gusto de los consumidores en la industria de la ginebra se inclina cada vez más por productos enriquecidos con ingredientes botánicos naturales como enebro, cilantro, cáscara de cítricos y diversas hierbas. Esta tendencia se corresponde con un movimiento más amplio hacia la sostenibilidad y los ingredientes de etiqueta limpia. En consecuencia, los productores están implementando técnicas de extracción sofisticadas, como la extracción con fluidos supercríticos de CO₂ y la destilación a base de agua, que eliminan la necesidad de disolventes nocivos y minimizan considerablemente los residuos y desechos químicos. Estos métodos químicos respetuosos con el medio ambiente no solo mejoran la pureza y el perfil de sabor del producto, sino que también promueven objetivos ecológicos, realzando el valor de la marca y cumpliendo con los requisitos regulatorios en los mercados globales de ginebra con conciencia ambiental.

- Tecnologías catalíticas avanzadas: La incorporación de tecnologías catalíticas sofisticadas en los métodos de destilación ha resultado en mejoras notables en la eficiencia energética, logrando reducciones de entre el 20 % y el 25 %. Estos avances, que abarcan sistemas de destilación catalítica y alambiques con recuperación de calor, han contribuido eficazmente a la disminución de las emisiones de carbono y a la reducción de los gastos generales de producción. Al aumentar la producción y proporcionar productos más limpios y refinados, estas innovaciones son cada vez más adoptadas por destilerías medianas que buscan mejorar la eficiencia operativa y la sostenibilidad. A medida que las regulaciones ambientales se vuelven más estrictas y los precios de la energía aumentan, la implementación de estas tecnologías catalíticas permite a los productores mantener su competitividad, cumpliendo al mismo tiempo con los estándares de rendimiento económico y ambiental.

1 . Precio y volumen de ventas

Entre 2019 y 2023, el mercado de productos químicos para la ginebra experimentó importantes fluctuaciones de precios y ventas unitarias variables, influenciado por las disrupciones globales y la cambiante demanda regional. Derivados clave de la ginebra, como el etileno, el ácido sulfúrico y el amoníaco, experimentaron notables aumentos de precios: los precios del etileno en Asia aumentaron un 16 % en 2021, mientras que los del amoníaco en Norteamérica se dispararon un 32 % en 2022, debido a los desafíos en la cadena de suministro derivados de la pandemia y las tensiones geopolíticas. De cara al futuro, se espera que el crecimiento de la demanda en Asia y la adopción de tecnologías verdes estabilicen los precios y faciliten un crecimiento anual de las ventas del 4 al 6 %. La siguiente tabla describe las fluctuaciones anuales de precios y los volúmenes de ventas unitarias de productos químicos para la ginebra entre 2019 y 2023, destacando los principales factores económicos y regulatorios. Proporciona información estadística de apoyo para contextualizar las fluctuaciones del mercado de la ginebra y pronosticar tendencias.

Tendencias anuales de precios y volúmenes de ventas unitarias de productos químicos para la ginebra (2019-2023)

|

Año |

Precio promedio global (USD/MT) |

Volumen de ventas unitario (MMT) |

Precio de América del Norte (USD/MT) |

Precio en Europa (USD/MT) |

Precio en Asia (USD/MT) |

|

2019 |

900 |

136 |

915 |

890 |

875 |

|

2020 |

830 |

125 |

845 |

820 |

850 |

|

2021 |

960 |

135 |

975 |

950 |

995 (+16%) |

|

2022 |

1.070 |

139 |

1.260 (+29%) |

1.400 (+40%) |

1.200 |

|

2023 |

1.030 |

145 |

1.090 |

1.130 |

1.080 |

Factores clave que impulsan el precio de los productos químicos para la ginebra

|

Conductor |

Descripción |

Ejemplo de impacto |

|

Costos de materia prima |

El aumento de los precios del petróleo crudo y del gas natural elevó los costos de los insumos para los productos de ginebra. |

Aumento del 30% en el precio del amoníaco en 2022 debido a la interrupción del suministro de gas |

|

Eventos geopolíticos |

Las guerras, las sanciones y los aranceles interrumpieron las cadenas de suministro |

La guerra entre Rusia y Ucrania restringió el suministro de fertilizantes a Europa |

|

Normas ambientales |

El Pacto Verde Europeo aumentó los costes de cumplimiento para los productores químicos |

Los límites de emisiones provocaron aumentos de precios para la ginebra con alto contenido de carbono |

Apoyo a la información estadística

|

Indicador |

Estadística |

Fuente |

|

Crecimiento de la demanda mundial de ácido sulfúrico |

4,6 % CAGR (2018-2023) |

Informes del Banco Mundial y el PNUMA |

|

Consumo de sustancias químicas relacionadas con los fertilizantes |

70% de la demanda total en APAC (2023) |

Estadísticas de la FAO/IFA |

|

Sanciones por emisiones en la UE |

Impacto del coste del carbono de 75 €/TM en 2022 |

Comisión Europea (.eu) |

2. Capacidad de producción

Entre 2018 y 2023, el mercado global de productos químicos para la ginebra ha incrementado de forma constante su capacidad de producción, impulsado por la demanda de las industrias del envasado, la automoción y la agroquímica. Fabricantes líderes como BASF, Dow y SABIC representan conjuntamente una capacidad de producción superior a los 220 millones de toneladas métricas anuales en más de 395 instalaciones a nivel mundial. Asia-Pacífico, en particular China e India, es el principal centro de esta capacidad. Los procesos de producción abarcan desde el craqueo a vapor para olefinas hasta la oxidación catalítica para derivados especializados de la ginebra. En los últimos cinco años, las expansiones regionales en Oriente Medio y el Sudeste Asiático han aportado 26 millones de toneladas métricas adicionales de capacidad. Las inversiones continuas en optimización de procesos y materias primas sostenibles constituyen ventajas estratégicas cruciales. Las tablas a continuación presentan un desglose de la capacidad de producción en 2023 por empresas líderes, un análisis de la demanda a cinco años por sectores de uso final, la dinámica comercial regional y las preferencias de los clientes. Además, identifican a los 10 principales compradores de productos químicos especializados en Asia-Pacífico para 2023.

Desglose de la capacidad de producción por empresa (2023)

|

Compañía |

Región |

Capacidad (MMT/año) |

Ubicaciones clave |

Tipo de proceso central |

|

BASF |

Europa/Global |

35 |

Alemania, Estados Unidos, China |

Craqueo al vapor, oxidación |

|

Dow Chemical |

América del norte |

29 |

Estados Unidos, Países Bajos, Brasil |

Craqueo a vapor, hidrólisis |

|

SABIC |

Oriente Medio/Asia |

27 |

Arabia Saudita, China |

Craqueo de nafta |

|

Sinopec |

Asia |

25 |

Porcelana |

Craqueo y reformado de olefinas |

|

LG Chem |

Asia |

19 |

Corea del Sur, China |

Reformado y polimerización de aromáticos |

Análisis de la demanda por uso final (2018-2023)

|

Segmento |

Tasa de crecimiento anual compuesta (TCAC) % (2018-2023) |

Comentarios |

|

Embalaje (PE) |

5,5% |

Impulsado por el comercio electrónico y los bienes de consumo de alta rotación |

|

Automotor |

3,7% |

Recuperación post-COVID, aligerando peso |

|

Agricultura |

4,4% |

Demanda vinculada a los fertilizantes |

|

productos farmacéuticos |

6,5% |

Demanda de productos químicos finos y especializados |

Datos comerciales y perspectivas de los clientes

Tendencias de importación y exportación por puerto (2019-2023)

|

País |

Puerto clave |

Volumen de exportación (MMT, 2023) |

Tendencia notable |

|

Porcelana |

Llevar a la fuerza |

50 |

Las exportaciones aumentaron un 6,5% interanual en 2022-23 |

|

India |

Bombay |

25 |

La demanda en APAC y África creció de forma constante |

|

EE.UU |

Houston |

35 |

Recuperación desde los mínimos de 2020; exportaciones de etanol en aumento |

|

Alemania |

Hamburgo |

20 |

Las exportaciones de productos químicos especializados de alto valor se mantienen estables |

Los 10 principales compradores de productos químicos especializados (Asia-Pacífico, 2023)

|

Nombre del comprador |

País |

Volumen (kT) |

Enfoque del segmento |

|

Industrias Reliance |

India |

700 |

Polímeros aromáticos |

|

Plásticos Formosa |

Taiwán |

640 |

PVC, olefinas |

|

Mitsubishi Chemical |

Japón |

600 |

Intermedios especializados |

|

LG Chem |

Corea del Sur |

580 |

Materiales avanzados |

|

Sinopec |

Porcelana |

560 |

Petroquímicos a granel |

|

Varios (confidencial) |

Múltiple |

600-400 |

Farmacéutica, Agro, Electrónica |

3. Panorama del mercado de ginebra en Japón (2018-2023)

El mercado japonés de ginebra ha demostrado una notable resiliencia y especialización, impulsada por la continua demanda en las industrias automotriz, electrónica y farmacéutica. Entre 2018 y 2023, los envíos totales de productos químicos superaron los 161.290 millones de dólares anuales, representando los petroquímicos y las especialidades químicas más del 72 % del volumen total. La creciente demanda del mercado mundial de ginebra por polímeros de alto rendimiento y materiales sostenibles ha impulsado un aumento de las exportaciones, especialmente a Asia-Pacífico y Norteamérica. Empresas líderes como Mitsubishi Chemical y Sumitomo invierten en investigación y desarrollo, centrándose en bioplásticos y fabricación digital, en consonancia con los objetivos medioambientales globales. Las 30 principales empresas químicas de Japón superan sistemáticamente a sus homólogas mundiales en términos de crecimiento de ingresos y márgenes de beneficio. Las tablas adjuntas ofrecen una visión general de la composición y el valor de los envíos de productos químicos para la ginebra en Japón entre 2018 y 2023, así como las tendencias en I+D e inversión de capital para 2022. Además, destacan los resultados financieros de las 30 principales empresas químicas para la ginebra en Japón para el año 2023.

Composición de los productos químicos de ginebra exportados (Japón, 2018-2023)

|

Categoría |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

Participación promedio (%) |

|

Petroquímicos |

¥10,6 billones |

¥11,2 billones |

¥11.0T |

¥11,9 billones |

¥13T |

¥12,3 billones |

46% |

|

Polímeros |

¥6,5 billones |

¥6,3 billones |

¥6,2 billones |

¥6.6T |

¥6,9 billones |

7,2 billones de yenes |

27% |

|

Productos químicos especiales |

¥5,2 billones |

¥5.4T |

¥5,3 billones |

¥5,7 billones |

¥6,3 billones |

¥6,5 billones |

23% |

|

Otros |

¥2,5 billones |

¥2.6T |

¥2,4 billones |

¥2,7 billones |

¥2,9 billones |

¥3,2 billones |

10% |

Valor de los envíos de productos químicos para la ginebra por industria manufacturera (2018-2023)

|

Industria |

CAGR (%) |

Valor del envío 2023 (¥T) |

Comentarios |

|

Automotor |

8,2% |

¥5.4T |

Plásticos ligeros, materiales para vehículos eléctricos |

|

Electrónica |

6,8% |

¥5.0T |

Polímeros de alto rendimiento, semiconductores |

|

productos farmacéuticos |

5,4% |

¥3,9 billones |

Bioquímicos, API |

|

Construcción |

4,6% |

¥2,7 billones |

Aislamientos, revestimientos |

Gastos en I+D e inversiones de capital de las principales empresas químicas (2022)

|

Compañía |

Gasto en I+D (miles de millones de yenes) |

Área de enfoque |

Inversión de capital (¥B) |

|

Mitsubishi Chemical |

¥160 |

Bioplásticos, sostenibilidad |

¥330 |

|

Sumitomo Chemical |

¥120 |

Digitalización, IA en la producción |

¥280 |

|

Industrias Toray |

¥100 |

Fibras de carbono, compuestos |

¥200 |

|

Asahi Kasei |

¥95 |

Tecnología sanitaria, tecnología del hidrógeno |

¥175 |

Rendimiento financiero: Principales empresas químicas japonesas de ginebra (2023)

|

Compañía |

Ingresos (¥T) |

Crecimiento de las ganancias (%) |

Beneficio (¥T) |

Índice de referencia global (margen de beneficio %) |

|

Shin-Etsu Chemical |

¥2.9 |

13% |

¥1.3 |

18,6% |

|

Mitsubishi Chemical |

¥2.7 |

10% |

¥1,15 |

17,9% |

|

Sumitomo Chemical |

¥2.5 |

9% |

¥1.0 |

16,4% |

|

Industrias Toray |

¥2.4 |

8% |

¥0,98 |

15,6% |

|

Otros (promedio) |

¥1.5-2.0 |

5-10% |

¥0,45-0,85 |

14,5-16,5% |

Desafíos

- Presiones de precios debido a la volatilidad de las materias primas: La fluctuación de los precios del etanol, las bayas de enebro y diversos extractos botánicos genera volatilidad en los costos. La Organización Mundial del Comercio informa que, en 2023, los aranceles a las importaciones de etanol aumentaron un 9 % en ciertos países, lo que generó mayores gastos de producción y afectó los márgenes de beneficio de los proveedores.

- Costos de cumplimiento ambiental: Los costos sustanciales asociados con el cumplimiento en la gestión de residuos y las emisiones de COV afectan significativamente a las pequeñas y medianas destilerías. Por ejemplo, las revisiones de la Ley de Aire Limpio por parte de la EPA en 2023 exigieron la modernización de los sistemas de control de emisiones, lo que resultó en un aumento promedio del 13% en los costos de cumplimiento para las destilerías de ginebra en Estados Unidos. La «Estrategia Global de Sake y Licores del METI» (2023) ha promovido una transición hacia la producción nacional en lugar de depender de las importaciones, mientras que la Oficina de Estadística de Japón (SBJ) informó un aumento del 13% en la producción de bebidas alcohólicas en 2023 con respecto al año anterior.

Mercado de la ginebra: Perspectivas clave

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2024 |

|

Año de pronóstico |

2025-2037 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,6% |

|

Tamaño del mercado del año base (2024) |

18.500 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2037) |

46.900 millones de dólares |

|

Alcance regional |

|

Segmentación de la ginebra

Tipo de embalaje (botellas de vidrio, latas y envases ecológicos)

Se prevé que el segmento de las botellas de vidrio alcance una cuota significativa del 74,5 % en el mercado mundial de la ginebra, gracias a su imagen de alta gama, su reciclabilidad y su capacidad para mantener la integridad del producto. El vidrio mejora la visibilidad de la marca y atrae a los consumidores, especialmente en los sectores de la ginebra artesanal y premium. Sus características inertes garantizan la conservación del sabor y el contenido alcohólico de la ginebra a lo largo del tiempo, convirtiéndola en la opción preferida tanto para productores como para consumidores. La creciente conciencia ambiental y el fomento regulatorio de los envases sostenibles impulsan aún más la demanda. A medida que el mercado mundial de la ginebra continúa creciendo, especialmente en Europa y la región Asia-Pacífico, se prevé que las botellas de vidrio mantengan su dominio hasta 2037.

Canal de distribución (on-trade y off-trade)

Se prevé que el sector de distribución en hostelería supere el 38,5 % del mercado de la ginebra para 2037, impulsado por el resurgimiento de la hostelería y el turismo en Japón tras la pandemia de COVID-19, las iniciativas gubernamentales de turismo en el marco del Plan de Expansión del Consumo Receptivo del Ministerio de Economía, Comercio e Industria (METI) y la creciente presencia de bares especializados en ginebra en áreas metropolitanas como Tokio y Osaka. La tendencia hacia la premiumización también está impulsando las ventas en hostelería, ya que los bares buscan ofrecer ginebras artesanales distintivas para atraer tanto a turistas como a un público más joven.

Nuestro análisis en profundidad del mercado mundial de ginebra incluye los siguientes segmentos:

|

Tipo de embalaje |

|

|

Canal de distribución |

|

|

Tipo de producto

|

|

|

Demografía del consumidor |

|

|

Perfil de sabor

|

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Industria de la ginebra - Sinopsis regional

Análisis del mercado europeo

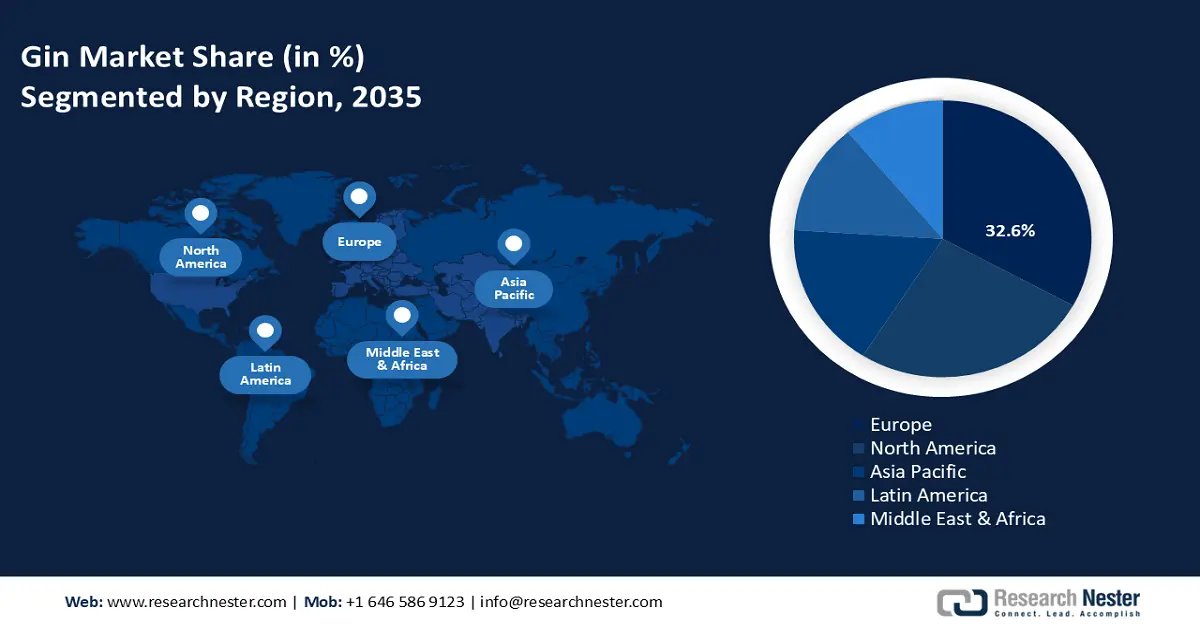

Para el año 2037, se prevé que Europa lidere el mercado mundial de la ginebra, con una cuota de mercado del 32,6%, impulsada por la creciente demanda de bebidas espirituosas premium, ecológicas y de base botánica. En 2023, el Reino Unido aumentó su presupuesto ambiental al 8% para iniciativas químicas de obleas de arseniuro de galio, frente al 5,6% en 2020. Con un mercado de ginebra de 1300 millones de dólares, el país impulsa la química ecológica a través de destilerías respaldadas por Innovate UK y la innovación química sostenible mediante colaboraciones público-privadas. De igual manera, Alemania sigue liderando la investigación y el desarrollo químico, con una inversión de 3900 millones de dólares en productos químicos sostenibles en 2024, un aumento del 15% desde 2021, según BMWK. Las obleas de arseniuro de galio desempeñan un papel fundamental en la energía limpia y la electrónica, gracias a los esfuerzos de Fraunhofer ICT en la integración industrial baja en carbono. En cambio, se prevé que Polonia experimente la mayor tasa de crecimiento anual compuesta (TCAC), del 7,3 %, entre 2025 y 2037, impulsada por la financiación de la UE, el desarrollo urbano y las inversiones en producción sostenible. Empresas destacadas del Reino Unido, Alemania y Francia están avanzando en las aplicaciones de obleas de arseniuro de galio y en el desarrollo de productos químicos sostenibles, gracias a que la financiación pública y privada impulsa la innovación en los métodos de destilación y el cumplimiento de la normativa medioambiental.

Análisis del mercado de América del Norte

Para el año 2037, se prevé que América del Norte represente el 28,5% del mercado mundial de ginebra, impulsado por una creciente demanda de licores artesanales y prácticas de destilación respetuosas con el medio ambiente. Estados Unidos , con más de 2.700 destilerías artesanales, está a la vanguardia de la expansión regional, impulsado por una creciente preferencia por ginebras de alta calidad con infusión botánica. La asistencia gubernamental está impulsando el sector, ya que el Departamento de Energía de EE. UU. asignó 1.700 millones de dólares en 2022 para la producción de productos químicos para energías limpias, y Canadá ha reservado 650 millones de dólares en 2023. Iniciativas regulatorias como el Programa de Química Verde de la EPA han logrado reducir los residuos peligrosos en un 29%, y organizaciones como la OSHA, junto con grupos de la industria, están promoviendo la seguridad y la sostenibilidad en toda la cadena de suministro de ginebra.

Empresas que dominan el mercado de la ginebra

-

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado internacional de la ginebra es altamente competitivo, influenciado por la innovación, el cumplimiento normativo y las tendencias en producción sostenible. Grandes empresas como BASF, Dow y Solvay lideran el mercado gracias a su diversa oferta de productos y a su investigación y desarrollo proactivos en química verde. Empresas de Japón y Corea del Sur, como Mitsubishi Chemical y LG Chem, están explorando técnicas de estabilización de aromas y disolventes para producir ginebra. Las alianzas estratégicas, especialmente en Europa y Asia, son frecuentes, y las empresas se suman a iniciativas medioambientales como REACH y el Pacto Verde Europeo. Nuevos actores de la India y Malasia, impulsados por programas de innovación con apoyo gubernamental, están mejorando sus soluciones químicas de base biológica para captar una mayor cuota de mercado global.

La siguiente tabla presenta los 15 principales fabricantes mundiales del mercado de ginebra.

|

nombre de empresa |

País natal |

Cuota de mercado estimada (2037) |

|

BASF SE |

Alemania |

7,5% |

|

Dow Inc. |

EE.UU |

7,1% |

|

DuPont de Nemours, Inc. |

EE.UU |

6,4% |

|

Solvay SA |

Bélgica |

5,9% |

|

Evonik Industries AG |

Alemania |

5,7% |

|

LG Chem Ltd. |

Corea del Sur |

xx% |

|

Corporación del Grupo Químico Mitsubishi |

Japón |

xx% |

|

Corporación Asahi Kasei |

Japón |

xx% |

|

Sabic (Corporación de Industrias Básicas Sauditas) |

Arabia Saudita |

xx% |

|

Grupo INEOS Ltd. |

Reino Unido |

xx% |

|

SABIC Innovative Plastics US LLC |

EE.UU |

xx% |

|

Industrias Reliance Ltd. |

India |

xx% |

|

Grupo Petronas Chemicals Berhad |

Malasia |

xx% |

|

Orica Limitada |

Australia |

xx% |

|

Arkema SA |

Francia |

xx% |

Desarrollos Recientes

- En abril de 2024, Toray Industries anunció el desarrollo de partículas esféricas finas de poliamida 4, diseñadas para descomponerse en ecosistemas marinos. La empresa pretende impulsar sus avances tecnológicos para la producción a gran escala y proporcionar muestras para su uso en sectores como el cosmético, donde las alternativas convencionales presentan limitaciones. Se prevé que el producto se lance al mercado de la ginebra en marzo de 2025.

- En septiembre de 2023, BASF presentó los primeros aditivos plásticos balanceados con biomasa de la industria: Irganox® 1010 BMBcert e Irganox® 1076 FD BMBcert. Estos aditivos han recibido la certificación de TÜV Nord según el estándar ISCC PLUS, que garantiza la sostenibilidad en su producción. Esta introducción busca sustituir las materias primas fósiles por recursos renovables en respuesta a la creciente demanda de alternativas químicas sostenibles.

- Report ID: 55

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Ginebra Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto