Perspectivas del mercado de productos químicos para la industria alimentaria y de bebidas:

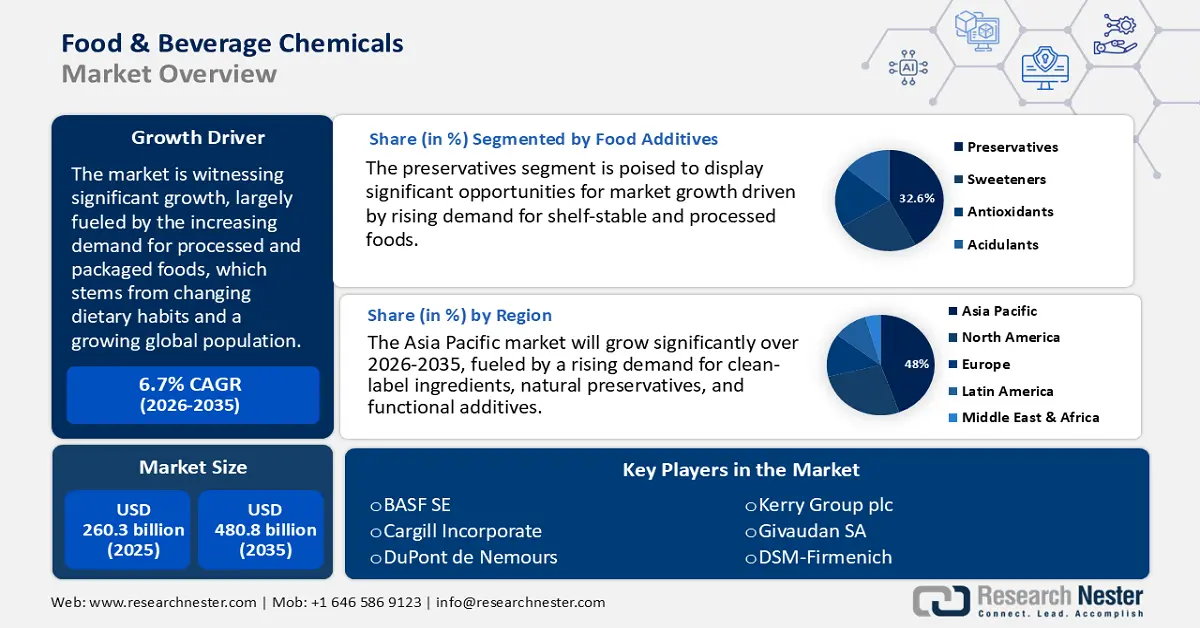

El mercado de productos químicos para alimentos y bebidas se valorará en 260.300 millones de dólares en 2025 y se prevé que alcance los 480.800 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,7% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de productos químicos para alimentos y bebidas será de 298.500 millones de dólares.

El mercado de productos químicos para alimentos y bebidas está experimentando un crecimiento significativo, impulsado en gran medida por la creciente demanda de alimentos procesados y envasados, derivada de los cambios en los hábitos alimenticios y el aumento de la población mundial. El USDA informa de un incremento constante en el consumo de alimentos per cápita, especialmente en las regiones en desarrollo de Asia y África. La FAO señala un rápido aumento en el procesamiento mundial de alimentos para satisfacer las necesidades de las comunidades cada vez más urbanizadas. Las iniciativas gubernamentales destinadas a mejorar la fortificación de alimentos y prolongar su vida útil, como la Ley de Modernización de la Seguridad Alimentaria (FSMA) de la FDA de EE. UU., han generado una mayor dependencia de conservantes, estabilizantes y aromatizantes. Además, los avances en productos químicos de grado alimentario cuentan con el respaldo de políticas fiscales favorables. Las proyecciones de National Patterns muestran que en 2022 el 40 % y el 37 % de la investigación básica fue financiada por el gobierno federal y las corporaciones, respectivamente, lo que subraya el papel fundamental de las aplicaciones químicas en la producción de alimentos contemporánea.

El sector de la cadena de suministro está experimentando una transformación estratégica caracterizada por un aumento del comercio internacional y una expansión de la capacidad nacional. Según la Comisión de Comercio Internacional de EE. UU., como resultado de la evolución de la dinámica comercial, las exportaciones estadounidenses de productos químicos disminuyeron a 229.200 millones de dólares, con una caída del 6,4 % en las exportaciones nacionales y un aumento del 4,3 % en las reexportaciones, mientras que las importaciones aumentaron un 2,9 % hasta alcanzar los 329.000 millones de dólares. Las iniciativas de fabricación limpia con apoyo gubernamental, incluidas las del Departamento de Energía, están impulsando la automatización en la producción de aditivos. El aumento de las exportaciones estadounidenses de productos químicos de grado alimentario y un incremento significativo de las importaciones en el Sudeste Asiático ponen de manifiesto el dinamismo del mercado global, que se ve reforzado por una mayor financiación para la investigación de soluciones químicas biocompatibles y de etiqueta limpia.

Mercado de productos químicos para la industria alimentaria y de bebidas: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la demanda de productos con etiquetas limpias : La creciente demanda de los consumidores por transparencia y opciones saludables ha impulsado un notable incremento en la popularidad de los alimentos y bebidas con etiquetas limpias. Datos de los NIH indican que el 46 % de los estadounidenses prefiere ingredientes con una lista sencilla, lo que influye en sus compras y en su disposición a pagar más por estos productos. Esto ha incentivado a los fabricantes a adoptar ingredientes más simples y reconocibles. Esta transición ha dado lugar a un marcado aumento en el uso de conservantes naturales como el extracto de romero y el ácido cítrico. En consecuencia, los productores de aditivos alimentarios están intensificando sus iniciativas de investigación y desarrollo para crear y comercializar formulaciones químicas naturales en respuesta a las cambiantes expectativas de los consumidores y a las exigencias regulatorias que buscan soluciones de aditivos alimentarios más limpias y sostenibles.

- Avances en tecnologías catalíticas y enzimáticas : Los recientes avances en tecnologías catalíticas y enzimáticas han mejorado significativamente los procesos de producción en la industria química de alimentos y bebidas. Estos avances reducen el consumo de energía y la generación de residuos, promoviendo así prácticas de fabricación más sostenibles. Su influencia es especialmente importante en la producción de potenciadores del sabor y acidulantes, donde la precisión y el rendimiento son esenciales. Al mejorar la productividad general de la planta y disminuir los gastos operativos, los procesos catalíticos y enzimáticos se están convirtiendo en elementos cruciales de las estrategias de producción química actuales.

- Urbanización y cambios en los estilos de vida: La creciente tendencia a la rápida urbanización, principalmente en los mercados emergentes, ha incrementado la demanda de alimentos procesados, envasados y listos para consumir. El ritmo de vida acelerado impulsa a los consumidores a optar por más comidas, refrigerios y bebidas listos para comer, lo que conlleva un mayor uso de conservantes, estabilizantes y potenciadores del sabor. Los productos químicos que prolongan la vida útil y/o se añaden para garantizar la seguridad alimentaria durante la distribución adquieren aún mayor relevancia. A medida que los consumidores continúan modificando sus hábitos de consumo, seguirán surgiendo importantes oportunidades de crecimiento para los proveedores de productos químicos para alimentos y bebidas que atienden al segmento de productos listos para consumir, especialmente en Asia-Pacífico y América Latina.

Desafíos

- Cumplimiento normativo estricto: La industria química de alimentos y bebidas se enfrenta a una presión constante para cumplir con las normas de seguridad y etiquetado cada vez más rigurosas impuestas por la FDA, la EFSA, el USDA y otros organismos reguladores. Los costes de cumplimiento para los fabricantes aumentan debido a las frecuentes revisiones de los límites de aditivos y a las actualizaciones periódicas de los límites de residuos y de etiquetas limpias. Las variaciones en los parámetros normativos entre regiones pueden dificultar el acceso a los mercados, ya que las empresas deben invertir en pruebas, documentación y reformulación para cumplir tanto con las normas de seguridad nacionales como con las condiciones específicas exigidas por las normativas internacionales.

- Precios volátiles de las materias primas: Los productos químicos de grado alimenticio se fabrican con materias primas básicas como almidones, azúcares y aceites, cuyos precios dependen principalmente de la producción agrícola y la calidad del comercio mundial. El costo de estos ingredientes es muy sensible al costo de producción, que a su vez depende de factores como el cambio climático, los conflictos geopolíticos y las prohibiciones a la exportación. Esta mayor volatilidad genera presiones sobre los costos de adquisición de materias primas, lo que reduce los márgenes de ganancia de las empresas alimentarias, que deben mantener bajos los costos de los insumos al tiempo que intentan minimizar la inflación de los precios al consumidor. Esto provoca inestabilidad financiera en la cadena de suministro.

Tamaño y pronóstico del mercado de productos químicos para alimentos y bebidas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,7% |

|

Tamaño del mercado del año base (2025) |

260.300 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

480.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de productos químicos para alimentos y bebidas:

Análisis del segmento de aditivos alimentarios

Se prevé que el segmento de conservantes domine el mercado mundial de productos químicos para alimentos y bebidas con una participación del 32,6 % para 2035, impulsado por la creciente demanda de alimentos procesados y de larga duración. La creciente urbanización y los estilos de vida acelerados han incrementado significativamente el consumo de productos listos para consumir y de larga duración, según informa el Departamento de Agricultura de los Estados Unidos. En 2022, las ventas minoristas de alimentos y bebidas en Japón totalizaron 327 mil millones de dólares, con los supermercados representando el 74 % y las tiendas de conveniencia el 15 %. En 2023, la producción de la industria de procesamiento de alimentos disminuyó un 4,1 %, pasando de 190 mil millones de dólares en 2022 a 182 mil millones de dólares. Además, las estrictas regulaciones de seguridad alimentaria y la creciente preferencia por productos con etiquetas limpias están acelerando la adopción de conservantes sintéticos con certificación GRAS (Generalmente Reconocidos como Seguros). En conjunto, estos factores subrayan el papel fundamental de los conservantes para garantizar la calidad, la seguridad y la mayor vida útil de los alimentos en los mercados globales.

Análisis del segmento de coadyuvantes tecnológicos y enzimas

Se prevé que las enzimas alimentarias experimenten un crecimiento sustancial en el mercado de productos químicos para alimentos y bebidas, alcanzando una cuota de mercado del 26,9 % para 2035, especialmente en aplicaciones de panadería, elaboración de cerveza, productos lácteos y zumos. Estas enzimas desempeñan un papel crucial en la mejora de la textura, el sabor y la eficiencia del procesamiento de los productos. Como destaca el NIH, los avances en biotecnología han dado lugar a enzimas altamente específicas y eficientes, adaptadas a diversos procesos alimentarios. Además, la creciente demanda mundial de alimentos sin gluten y sin lactosa está impulsando aún más la adopción de enzimas. Por ejemplo, en mayo de 2024, Jars by Dani lanzó "Bites", una muestra de postres sin gluten con 14 porciones de degustación de sus clásicos postres en frasco. La muestra incluye cuatro variedades, una de ellas denominada "Chocoholic Gluten Free" (Sin Gluten para Amantes del Chocolate), dirigida a los consumidores celíacos, con sabores como caramelo salado y fudge arcoíris. Con un mayor enfoque en el consumo saludable y los métodos de producción más limpios, las enzimas alimentarias se posicionan como componentes esenciales en las soluciones modernas de procesamiento de alimentos de alto rendimiento.

Análisis del segmento de emulsionantes y estabilizantes

Se prevé que el segmento de la lecitina domine el mercado mundial de productos químicos para alimentos y bebidas con una participación significativa para 2035, impulsado principalmente por sus propiedades multifuncionales como emulsionante, estabilizante y dispersante natural. Derivada principalmente de la soja o el girasol, la lecitina mejora la textura de los alimentos, ofrece una mayor estabilidad durante su vida útil y facilita la mezcla de ingredientes alimentarios inmiscibles. La fosfatidilcolina (PC) es el componente más abundante de la lecitina, con un valor de aproximadamente el 73,0 %. La cantidad de lecitina presente en la yema de huevo es tres veces mayor que la que se encuentra en la lecitina de soja. Las investigaciones han indicado que el contenido de lecitina en la yema de huevo y la yema de huevo de pato es bastante alto, aproximadamente el 10 % del contenido total de lecitina. El enfoque de etiqueta limpia de la lecitina, su reconocimiento como generalmente segura (GRAS) y la creciente demanda en los sectores de panadería/confitería, lácteos y bebidas contribuyen a consolidar su liderazgo en el mercado.

Nuestro análisis exhaustivo del mercado de productos químicos para alimentos y bebidas incluye los siguientes segmentos:

Segmento | Subsegmentos |

Aditivos alimentarios |

|

Coadyuvantes de procesamiento y enzimas |

|

Agentes aromatizantes |

|

Aditivos de color |

|

Emulsionantes y estabilizantes |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de productos químicos para la industria alimentaria y de bebidas: análisis regional

Perspectivas del mercado de Asia Pacífico

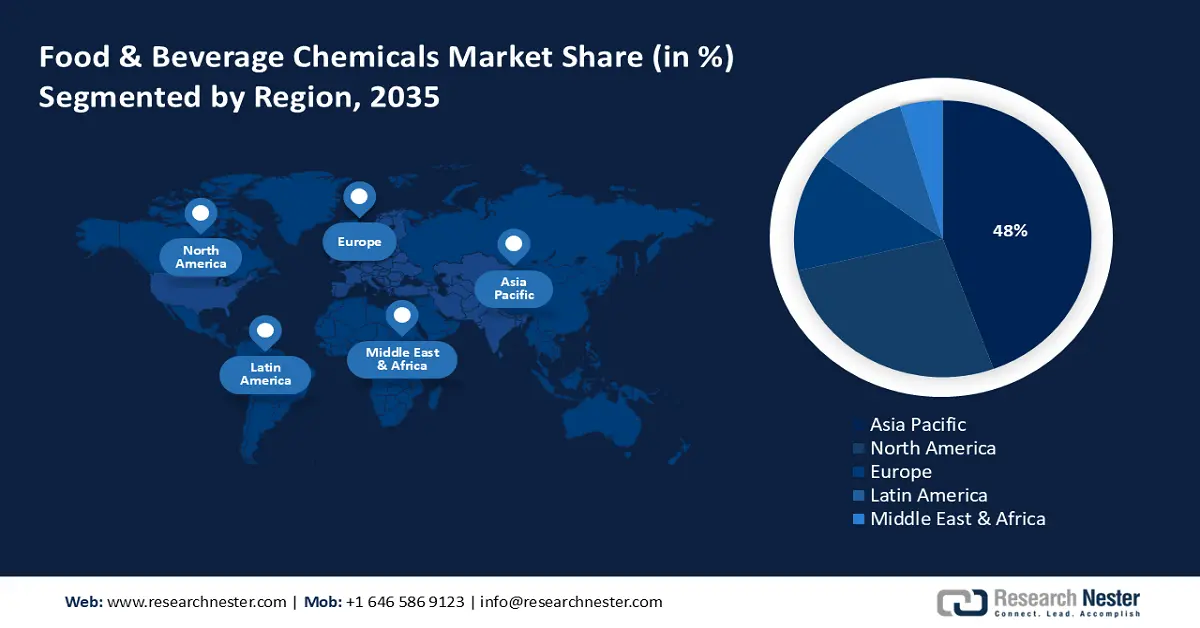

Para 2035, se prevé que el mercado de productos químicos para alimentos y bebidas en Asia Pacífico represente el 48 % del mercado mundial, impulsado principalmente por la creciente demanda de alimentos procesados, bebidas y productos funcionales. El aumento de la urbanización, los cambios en los patrones de consumo y la demanda de ingredientes nuevos e innovadores contribuyen al crecimiento del mercado en la región, especialmente en el caso de conservantes, potenciadores del sabor y estabilizantes. Tanto las multinacionales como los fabricantes regionales están centrando sus esfuerzos de innovación de productos en el abastecimiento sostenible y en ofrecer productos con etiquetas limpias. Además, el apoyo gubernamental en materia de seguridad y modernización del proceso de fabricación de alimentos y bebidas también está impulsando la expansión del mercado en la región.

Dinámicas comerciales emergentes de la lecitina y otros fosfoaminolípidos en Asia Pacífico en 2023

País | Valor de exportación (USD) | Cantidad (Kg) |

India | 209.543.510 | 52.465.800 |

Porcelana | 102.954.500 | 65.191.700 |

Japón | 17.085.920 | 228.239 |

Corea, Rep. | 12.454.940 | 296.072 |

Malasia | 6.905.780 | 4.253.930 |

Singapur | 4.675.310 | 1.280.670 |

Otros países de Asia, nes | 7.338.640 | 7.402.110 |

Fuente: WITS

El mercado de productos químicos para alimentos y bebidas en China está condicionado por la creciente urbanización, la gran capacidad de producción y las cambiantes demandas de los consumidores. Los aditivos, estabilizantes y emulsionantes tienen una alta demanda a medida que los alimentos envasados y funcionales ganan popularidad. Las empresas se centran en formulaciones con etiquetas limpias, de origen vegetal y naturales para satisfacer el interés de los consumidores por la salud. La seguridad y la calidad se garantizan mediante la regulación, lo que permite tanto a los productores nacionales como a las empresas internacionales incrementar sus inversiones y alianzas en los sectores de procesamiento de alimentos y bebidas en China.

El mercado de productos químicos para alimentos y bebidas de la India está impulsado por el crecimiento de la clase media, el aumento de la renta disponible y el incremento del consumo de alimentos envasados. Existe una creciente demanda de aromatizantes, conservantes y emulsionantes, lo que conlleva un auge del mercado. El evento World Food India 2025 concluyó con más de 95.000 participantes, lo que subraya la creciente importancia de la India en las cadenas de valor agroalimentarias mundiales. La cumbre facilitó la firma de Memorandos de Entendimiento por valor de más de 102.000 millones de rupias, lo que representa uno de los mayores compromisos de inversión jamás realizados en el sector de procesamiento de alimentos de la India. Además, 26.000 beneficiarios recibieron subsidios vinculados al crédito por un total de 2.518 millones de rupias en el marco del programa PMFME, lo que refleja el compromiso del gobierno con el empoderamiento de los emprendedores locales. El creciente interés de los consumidores por productos más saludables está impulsando el desarrollo de ingredientes alimentarios saludables, naturales y con etiquetas limpias. Gracias a las iniciativas gubernamentales en el procesamiento de alimentos, junto con las inversiones del sector privado, existe una innovación y modernización que crea oportunidades tanto para empresas nacionales como internacionales en el mercado en evolución de la India.

Perspectivas del mercado norteamericano

Para 2035, el mercado de productos químicos para alimentos y bebidas en Norteamérica estará influenciado principalmente por la creciente demanda de ingredientes de etiqueta limpia, conservantes naturales y aditivos funcionales. Los productores norteamericanos priorizan los ingredientes de etiqueta limpia, los aditivos naturales y las formulaciones sostenibles. Las sólidas estructuras de la cadena de suministro, junto con la colaboración entre los participantes de la industria y los institutos de investigación, impulsan el desarrollo del mercado. Este se caracteriza por las cambiantes preferencias alimentarias, las tendencias de salud y los avances hacia las aplicaciones funcionales en alimentos y bebidas.

El mercado estadounidense de aditivos e ingredientes químicos para alimentos y bebidas se beneficia de la creciente demanda de los consumidores por conservantes naturales, potenciadores del sabor, emulsionantes e ingredientes funcionales que se ajusten a la demanda de etiquetas limpias. Las empresas están priorizando la investigación y el desarrollo para satisfacer las cambiantes expectativas dietéticas de los consumidores, cumpliendo a la vez con las estrictas regulaciones federales. La FDA estableció los niveles máximos de uso para el alginato de propilenglicol en mermeladas y jaleas en un 0,4 %, postres lácteos congelados, helados de frutas y agua, confitería y glaseados en un 0,5 %, productos horneados en un 0,5 %, salsas y aderezos dulces en un 0,5 %, gelatinas y pudines en un 0,6 %, condimentos en un 0,6 %, queso en un 0,9 %, grasas y aceites en un 1,1 %, y sazonadores y saborizantes en un 1,7 %. Prácticamente todas las industrias de procesamiento de alimentos son diversas, y la enorme cantidad de clientes potenciales en el mercado estadounidense, junto con la rápida adopción de soluciones sostenibles, sitúa a Estados Unidos a la vanguardia de la innovación química en aditivos para los mercados de alimentos y bebidas.

El mercado de productos químicos para alimentos y bebidas en Canadá muestra una creciente preferencia de los consumidores por ingredientes naturales, aditivos sostenibles y formulaciones que maximizan la seguridad y la vida útil. La EFSA reevaluó la lecitina como aditivo alimentario para su uso en alimentos para lactantes menores de 16 semanas y posteriores, así como en alimentos para todos los grupos de población. Considerando la exposición alimentaria a este aditivo en lactantes menores de 16 semanas, estableció los niveles máximos de uso de lecitinas en 260 mg/kg/día. El crecimiento del sector se ve impulsado por la colaboración entre el gobierno, la academia y las empresas privadas, lo que conlleva avances en productos químicos especializados. La demanda también se ve influenciada por la mejora en los estilos de vida y la mayor conciencia sobre la salud de los consumidores, así como por el aumento de la capacidad de procesamiento de alimentos.

Perspectivas del mercado europeo

Para 2035, se prevé que el mercado de productos químicos para alimentos y bebidas en Europa ostente una cuota de mercado significativa, impulsado por estrictas normativas de seguridad, objetivos de sostenibilidad y la continua innovación en productos con etiquetas limpias. La respuesta del sector se ve fuertemente influenciada por la creciente demanda de aditivos naturales, ingredientes funcionales y conservantes. Organismos reguladores como la EFSA y REACH desempeñan un papel fundamental para facilitar el cumplimiento de estas normativas, mientras que las empresas del sector se enfrentan a los retos que plantean las cambiantes preferencias de los consumidores. Entre los factores que impulsan el crecimiento se encuentran los productos comercializados por sus beneficios para la salud, los productos de origen vegetal y las iniciativas de sostenibilidad financiadas y respaldadas por el gobierno en consonancia con los objetivos del Pacto Verde Europeo.

En Alemania , el mercado de productos químicos para alimentos y bebidas muestra una fuerte demanda de aromatizantes, edulcorantes y texturizantes naturales, impulsada por la cultura de consumo centrada en la salud del país. Alemania se caracteriza por un sólido perfil de seguridad y el pleno cumplimiento de la legislación de la UE, así como por iniciativas continuas de sostenibilidad y desarrollo orgánico, un abastecimiento responsable de materiales ecológicos y el desarrollo de nuevos productos con ingredientes naturales y orgánicos, incluyendo materias primas no transgénicas. En Alemania, la lecitina de girasol está ganando terreno como alternativa natural y libre de alérgenos a la lecitina de soja, gracias a la tendencia hacia los productos con etiquetas limpias, el abastecimiento sostenible y la creciente demanda de soluciones alimentarias de origen vegetal.

Producción de semillas de girasol en Alemania en 2021

Región | Producción % |

Brandeburgo | 54% |

Sajonia-Anhalt | 11% |

Sajonia | 9% |

Bayern | 9% |

Baden-Württemberg | 5% |

Turingia | 5% |

Fuente: USDA

El mercado británico de productos químicos para la industria alimentaria y de bebidas se ve influenciado por el panorama regulatorio posterior al Brexit, la creciente tendencia hacia los productos con etiquetas limpias y el mayor interés de los consumidores por la transparencia en los ingredientes. Se observa un mayor énfasis en la eliminación de aditivos artificiales y en la mejora de los conservantes e ingredientes funcionales de origen natural. Los participantes del sector están invirtiendo en innovaciones relacionadas con edulcorantes de origen vegetal, bajos en calorías y alternativos, a medida que aumenta el interés de los consumidores por los cambios en la dieta y surgen oportunidades para apoyar las iniciativas de salud del gobierno. Las empresas nacionales colaboran cada vez más con proveedores globales en su evolución para cumplir con los objetivos cambiantes de salud y sostenibilidad.

Principales actores del mercado de productos químicos para alimentos y bebidas:

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado internacional de productos químicos para alimentos y bebidas es altamente competitivo y está dominado por multinacionales que priorizan la innovación. Empresas estadounidenses como Cargill y ADM se centran en soluciones de base biológica, mientras que firmas europeas como BASF y Kerry invierten en tecnologías de etiqueta limpia. Empresas asiáticas como Ajinomoto y Jubilant Ingrevia crecen gracias a innovaciones adaptadas a sus regiones. Las estrategias clave abarcan la sostenibilidad, la trazabilidad y los avances en fermentación. Dado que la demanda de los consumidores se inclina cada vez más por los aditivos naturales y respetuosos con el medio ambiente, las empresas líderes ajustan su oferta de productos para adaptarse a las cambiantes preferencias de los consumidores y a los requisitos normativos de los mercados globales.

Algunos de los principales actores que operan en el mercado se enumeran a continuación:

nombre de empresa | País | Cuota de mercado aproximada (%) |

BASF SE | Alemania | 6,9% |

Cargill, Incorporated | EE.UU | 6,6% |

DuPont de Nemours, Inc. | EE.UU | 6.0% |

Grupo Kerry plc | Irlanda | 5,3% |

Givaudan SA | Suiza | 5,0% |

Compañía Archer Daniels Midland (ADM) | EE.UU | xx% |

DSM-Firmenich | Países Bajos | xx% |

Tate & Lyle PLC | Reino Unido | xx% |

CJ CheilJedang Corp | Corea del Sur | xx% |

Ingredion Incorporated | EE.UU | xx% |

Danisco (IFF) | EE.UU | xx% |

Wilmar International Limited | Malasia/Singapur | xx% |

Grupo Manildra | Australia | xx% |

Jubilant Ingrevia Limited | India | xx% |

Ajinomoto Co., Inc. | Japón | xx% |

Desarrollos Recientes

- En junio de 2024, BASF SE lanzó ecoflex F Blend C1200 BMB, un plástico biodegradable fabricado con materiales renovables. Este producto está diseñado para envases sostenibles, responde a la creciente demanda de materiales compostables y refuerza la posición de BASF en el sector de los plásticos biodegradables, en consonancia con los objetivos globales de sostenibilidad y economía circular.

- En mayo de 2024, Origin Materials lanzó la primera tapa 100% PET diseñada específicamente para refrescos carbonatados, compatible con el cuello PCO 1881. Esta innovación mejora la eficiencia del reciclaje y reduce el peso del envase, contribuyendo así a los objetivos de sostenibilidad de la industria de bebidas y promoviendo la economía circular en las soluciones de envasado de plástico.

- Report ID: 1018

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Productos químicos para alimentos y bebidas Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto