Perspectivas del mercado de vacunas contra el cáncer basadas en células dendríticas:

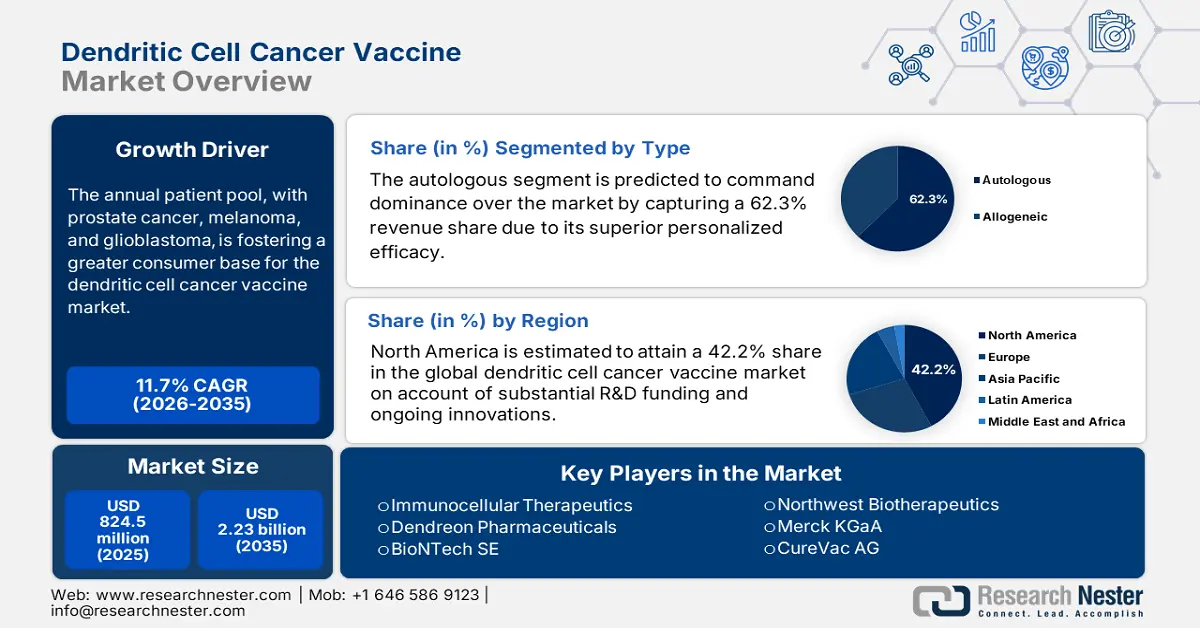

El mercado de vacunas contra el cáncer basadas en células dendríticas se valoró en 824,5 millones de dólares en 2025 y se prevé que alcance los 2.230 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 11,7 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del mercado de vacunas contra el cáncer basadas en células dendríticas se estima en 920,9 millones de dólares.

El aumento exponencial de la incidencia de cánceres potencialmente mortales es uno de los principales factores de crecimiento del mercado. A medida que crece la necesidad de terapias avanzadas y dirigidas para contrarrestar el aumento de las medidas preventivas, un mayor número de autoridades sanitarias y pacientes de alto riesgo tienden a priorizar la vacunación antes de que la enfermedad progrese y se agrave. Esta tendencia se evidencia en las actualizaciones de 2025 sobre los avances futuros en vacunas contra el cáncer basadas en ARN, publicadas por la NLM. Dichas actualizaciones destacaron una posible reducción del 44 % en la recurrencia del cáncer en el tratamiento del melanoma con estos productos biológicos, en combinación con la inmunoterapia existente, donde actualmente se están llevando a cabo más de 120 ensayos clínicos en diversos tipos de cáncer.

Estos resultados prometedores ponen de manifiesto el valor clínico y la importancia comercial de los productos disponibles en el mercado. Sin embargo, el elevado coste de estos productos biológicos sigue siendo un obstáculo para su adopción generalizada en este sector, donde las inmunoterapias personalizadas basadas en ARN representan un gasto aproximado de 100 000 USD por paciente, según el artículo de la NLM de 2025. Estos precios inflados por parte de las aseguradoras subrayan la necesidad de contar con equipos de I+D especializados, cobertura de seguros y financiación para desarrollar un modelo de negocio equilibrado que combine la asequibilidad con políticas de reembolso sostenibles para los fabricantes. Además, las estrategias de producción optimizadas en costes contribuyen a mantener precios competitivos para los productos.

Mercado de vacunas contra el cáncer basadas en células dendríticas: factores de crecimiento y desafíos

Factores de crecimiento

- Avances en la investigación de inmunoterapia: La continua inversión en investigación, desarrollo y despliegue (IDD) está impulsando el progreso en la industria de las vacunas contra el cáncer basadas en células dendríticas. Esto se ve favorecido por los constantes avances en inmunología y biología del cáncer, que han acelerado el desarrollo en esta categoría. Como ejemplo, en julio de 2025, un equipo de científicos de la Escuela de Medicina Icahn del Hospital Mount Sinai desarrolló un novedoso sistema de cultivo sin suero capaz de producir hasta 3000 millones de células dendríticas convencionales de tipo I (cDC1) funcionales a partir de tan solo 1 millón de células madre hematopoyéticas (CMH) derivadas de sangre de cordón umbilical, abriendo así el camino a nuevas vacunas celulares contra el cáncer listas para usar.

- Mejoras tecnológicas en la producción de productos biológicos: Los avances en cultivo celular, bioprocesamiento y automatización están revolucionando la capacidad de fabricación en el mercado de vacunas contra el cáncer basadas en células dendríticas. En particular, los esfuerzos por incorporar la automatización para lograr una mayor eficiencia en la producción están ayudando a las empresas pioneras en este sector a alcanzar una globalización exitosa. Como prueba de ello, un informe de la NLM de 2025 reveló que la integración de la IA y los métodos de fabricación modernos pueden reducir el tiempo de producción de nueve semanas a menos de cuatro. Además, el impulso regulatorio para la adopción de instalaciones que cumplan con las normas GMP también está generando mayores oportunidades para los fabricantes de este sector.

- Colaboraciones y alianzas estratégicas: Las empresas farmacéuticas pioneras, el ámbito académico y las startups biotecnológicas están formando cada vez más alianzas para impulsar la I+D en el mercado. Estas iniciativas aceleran el lanzamiento de productos al permitir el aprovechamiento compartido de datos clínicos y la excelencia tecnológica de ambas partes. Asimismo, facilitan la gestión de los complejos procesos regulatorios en las distintas regiones. Para capitalizar esta estrategia, en enero de 2025, GSK firmó un nuevo acuerdo de investigación con la Universidad de Oxford para explorar el potencial de la vacunación en la prevención del cáncer. Según el acuerdo, GSK se comprometió a invertir 58,3 millones de dólares durante un mínimo de tres años.

Dinámica actual y reciente de las innovaciones clínicas en el mercado

Ensayos clínicos recientes de vacunas contra el cáncer basadas en células dendríticas

Nombre del ensayo / Indicación | Estado | Población | Descripción de la vacuna/intervención | Patrocinador / Ubicación | Cronología |

Estudio de fase 1 de la vacuna de fusión DC/MM + elranamatamab en mieloma múltiple | Reclutamiento | Mieloma múltiple recidivante/refractario | Vacuna de fusión DC/MM + GM-CSF y Elranatamab | Dana Farber, Pfizer | 2025-2030 |

Vacuna de células dendríticas en el cáncer de mama triple negativo | En curso | Cáncer de mama/ovario triple negativo | Vacuna de células dendríticas contra Her2/Her3 + pembrolizumab | Centro Oncológico MD Anderson | 2022-2026 |

Vacuna de células dendríticas en el melanoma avanzado | Terminado | melanoma en estadio III/IV | Vacuna de células dendríticas maduras (mDC3/8) + pembrolizumab | Universidad de Pensilvania | 2017-2023 |

Terapia con vacuna de células dendríticas en el tratamiento de pacientes con glioblastoma multiforme recién diagnosticado (ATTAC) | Terminado | Edad >18 años; glioma grado IV de la OMS con resección definitiva previa a la leucaféresis | Células dendríticas y linfocitos autólogos terapéuticos + toxoide tetánico | Universidad de Duke | 2006-2022 |

Vacunación con factor de crecimiento de células dendríticas en combinación con 4 terapias | Terminado | linfoma no Hodgkin indolente (iNHL), carcinoma de mama metastásico (MBC) o carcinoma de células escamosas de cabeza y cuello (HNSCC) confirmados patológicamente. | Flt3L/CDX-301 + Radiación + Poli-ICLC + Pembrolizumab | Escuela de Medicina Icahn en Mount Sinai | 2019-2025 |

Andamio activador de células dendríticas en el melanoma | Terminado | Melanoma en estadio IV confirmado histológica o citológicamente | Andamio activador de células dendríticas que incorpora lisado de células de melanoma autólogas (WDVAX) | Instituto de Cáncer Dana-Farber | 2013-2025 |

desafíos

- Limitaciones relacionadas con el almacenamiento y la logística: El sector de las vacunas contra el cáncer basadas en células dendríticas se enfrenta a un obstáculo ineludible para cumplir con los requisitos esenciales de almacenamiento y logística. En particular, en entornos desatendidos, la falta de infraestructura adecuada con control de temperatura suele traducirse en un desperdicio masivo de vacunas. Como prueba de ello, un estudio de 2021 registró la falta de acceso a las dosis necesarias de vacunas para más de 2700 millones de personas en todo el mundo debido a la insuficiencia de las cadenas de suministro y la capacidad logística. Este considerable desperdicio no solo incrementa los costos, sino que también limita gravemente el acceso de los pacientes en las regiones en desarrollo.

- Escasez de candidatos idóneos para I+D: Las limitaciones en la captación de pacientes para ensayos clínicos representan un obstáculo importante para el desarrollo del mercado. Por ejemplo, en 2023, el 85 % de los ensayos realizados en EE. UU. no alcanzaron los objetivos de captación, incluso tras una inversión anual de 1900 millones de dólares en reclutamiento, según datos de la NLM. Esto se debe principalmente a los estrictos criterios de elegibilidad, el escaso conocimiento de los pacientes y la competencia por los participantes en ensayos oncológicos. En definitiva, la escasez de pacientes retrasa la finalización de los ensayos, prolonga los plazos de desarrollo y aumenta los costes para los fabricantes.

Tamaño y pronóstico del mercado de vacunas contra el cáncer basadas en células dendríticas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,5% |

|

Tamaño del mercado del año base (2025) |

824,5 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

2.230 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de vacunas contra el cáncer basadas en células dendríticas:

Análisis de segmentos de tipo

Se prevé que el segmento autólogo domine el mercado de vacunas contra el cáncer basadas en células dendríticas, con una cuota de ingresos del 62,3 % durante el periodo evaluado. La eficacia superior de este producto biológico se evidencia en la tasa estimada de supervivencia libre de progresión a 4 años del 71 % entre pacientes con mieloma múltiple (MM) de alto riesgo tratados con la vacuna de células dendríticas antes y después del trasplante autólogo de células madre (TAMO). Este resultado fue notablemente superior al aumento histórico del 50 %. Esta evidencia clínica refuerza aún más la aceptación de este subtipo en los procesos regulatorios.

Análisis del segmento de aplicación

Se prevé que el segmento del cáncer de próstata (CP) represente la mayor cuota de mercado, con un 38,4%, en el mercado de vacunas contra el cáncer basadas en células dendríticas para finales de 2035. La alta prevalencia de esta neoplasia maligna en la población general es el principal factor que impulsa este liderazgo. Como prueba del considerable aumento del número de pacientes, un análisis de datos de la NLM de 2025 destacó un incremento del 161,5% en la incidencia mundial del CP, identificándolo como una de las neoplasias malignas más comunes entre los hombres en el mundo, representando el 14,1% del total de cánceres recién diagnosticados en este grupo. Estos factores, junto con el creciente desarrollo y comercialización de vacunas basadas en células dendríticas, están posicionando al CP a la vanguardia de la generación de ingresos en este sector.

Análisis de segmentos de usuarios finales

Se prevé que los hospitales y clínicas mantengan una cuota de mercado dominante del 55,3 % en el mercado de vacunas contra el cáncer basadas en células dendríticas durante el período analizado. Estas instalaciones constituyen el principal punto de atención para pacientes con neoplasias malignas asociadas, y cuentan con infraestructuras totalmente equipadas y profesionales médicos altamente cualificados. Además, su capacidad para administrar inmunoterapias complejas las convierte en un recurso fundamental para los ensayos clínicos en curso y el seguimiento de los pacientes. Actualmente, la integración de las vacunas de células dendríticas en la práctica oncológica habitual de estos centros está ayudando a las empresas a cumplir con los protocolos de reembolso.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Producto |

|

Solicitud |

|

Paciente |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de vacunas contra el cáncer basadas en células dendríticas: análisis regional

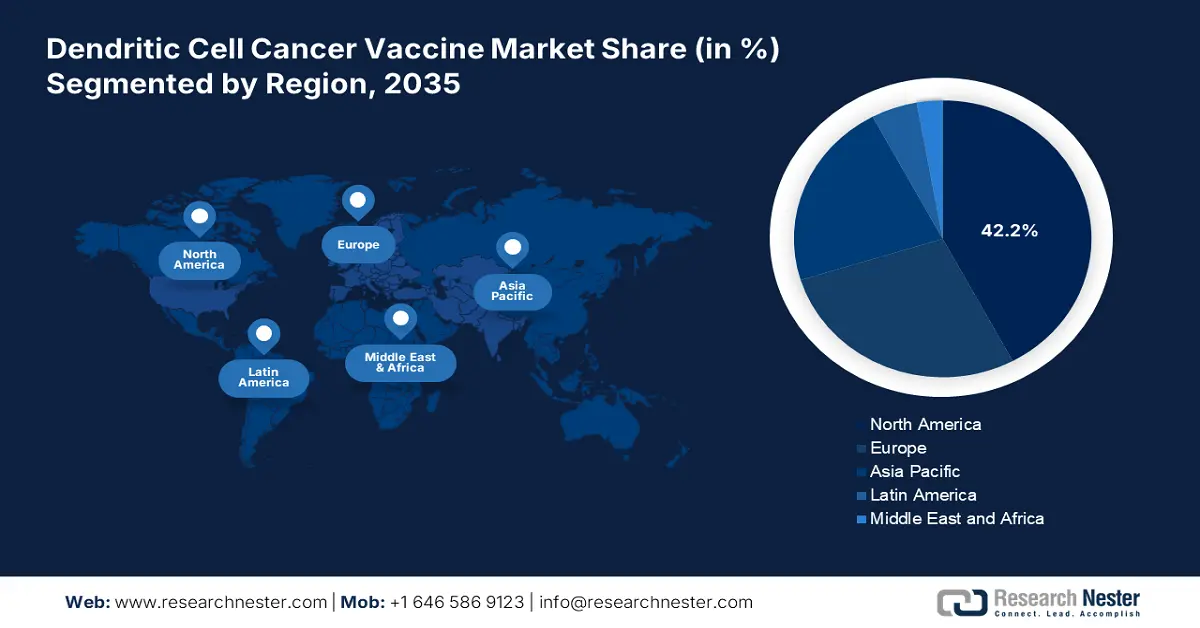

Perspectivas del mercado norteamericano

Se estima que Norteamérica alcanzará una cuota de mercado del 42,2 % en el mercado mundial de vacunas contra el cáncer basadas en células dendríticas durante el período analizado. El creciente número de pacientes elegibles en la región crea un entorno favorable para el producto. Esto se evidencia en el informe GLOBOCON 2022, que posicionó a Norteamérica como la segunda región con mayor incidencia y prevalencia de melanoma, con 112 807 y 442 021 casos nuevos, respectivamente. El liderazgo también apuesta por una sólida infraestructura para ensayos clínicos; Estados Unidos, por sí solo, registró el mayor número de ensayos clínicos relacionados con vacunas contra el cáncer en el mundo (un total de 757), con más de 20 tipos de cáncer identificados para su indicación.

Estados Unidos mantiene su dominio en el mercado regional, respaldado por sus marcos regulatorios y de ensayos clínicos favorables y en constante evolución. Como ejemplo, en octubre de 2023, Diakonos Oncology recibió la designación de Vía Rápida de la FDA para el uso de su innovadora vacuna de células dendríticas, DOC1021, en el tratamiento de pacientes con glioblastoma multiforme. Además, en agosto de 2024, investigadores del Centro Oncológico Integral Jonsson de UCLA Health iniciaron un ensayo clínico pionero para evaluar la seguridad y la eficacia de una vacuna contra el cáncer dirigida al glioma hemisférico difuso con mutación H3 G34.

El valor de la industria del mercado de vacunas contra el cáncer basadas en células dendríticas en Canadá está creciendo a un ritmo notable gracias a las importantes inversiones provinciales en salud y las políticas de reembolso universal. El país también está prestando cada vez más atención a los avances y la utilidad de las inmunoterapias avanzadas, lo que impulsa la innovación en este campo. Además, la actualización del proceso de Revisión Prioritaria de Health Canada redujo los plazos de aprobación, acelerando el acceso al tratamiento en todo el país. A pesar de este entorno tan favorable, las barreras económicas siguen siendo un desafío constante, con un apoyo financiero limitado para los pacientes elegibles.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico se convierta en la región de mayor crecimiento en el mercado de vacunas contra el cáncer basadas en células dendríticas para finales de 2035. El aumento de casos nuevos y muertes por cáncer, junto con un sólido apoyo gubernamental, son los principales motores de crecimiento del sector en la región. Japón lidera el panorama gracias a las reformas de la PMDA y la agilización de las aprobaciones. Por otro lado, China e India contribuyen a la mayor parte del suministro mundial de principios activos farmacéuticos (API) de bajo costo, lo que ofrece a los líderes regionales la oportunidad de producir opciones rentables. Además, Corea del Sur está avanzando en esta categoría con una importante inversión pública y privada, lo que impulsa el desarrollo y la comercialización de vacunas de ARNm basadas en células dendríticas.

Se prevé que China capture una cuota de mercado considerable en la región Asia-Pacífico. Las reformas regulatorias transformadoras y el creciente énfasis en los ensayos clínicos son los principales impulsores de este sector. Un ejemplo de ello son los hallazgos de la NLM de 2025, que revelaron que la tasa de cumplimiento de los protocolos para las vacunas contra el cáncer en China fue superior a la del mercado estadounidense. Asimismo, se indicó que las proporciones de ensayos con estado abierto, completado y suspendido en el país también fueron mayores que en EE. UU., alcanzando el 56,2 %, el 41,6 % y el 1,1 %, respectivamente, en comparación con el 43,6 %, el 29,9 % y el 0,7 %.

India se perfila como un mercado de inversión lucrativo para las vacunas contra el cáncer basadas en células dendríticas, tanto en la región Asia-Pacífico como a nivel mundial. Su capacidad de fabricación a bajo costo y un amplio grupo de pacientes potenciales impulsan la relevancia del país en este campo. Por otro lado, la prioridad que el gobierno otorga a la accesibilidad económica de los productos farmacéuticos está atrayendo a empresas especializadas a invertir más en este sector. Además, el desarrollo de una producción optimizada en costos y soluciones escalables consolida la posición de la nación como una base sostenible de consumidores y capacidad de producción nacional.

Oportunidades viables en paisajes clave

País | Métrica | Cronología |

India | La incidencia bruta de cáncer de cuello uterino es de 18,7 por cada 100.000 mujeres, con un riesgo acumulado de cáncer de cuello uterino del 2,0%; objetivo: vacunación completa para 2030. | 2023 |

Japón | Los principales tipos de cáncer prevalentes coinciden con las indicaciones de DC. Colorrectal: 153.200 Pulmón: 126.200 Próstata: 91.800 Pecho: 91.800 | 2024 |

Australia | La colaboración liderada por WEHI con el Centro Oncológico Peter MacCallum recibió más de 900 mil dólares en fondos de MRFF para desarrollar una vacuna contra el cáncer, incluyendo DC. | 2023 |

Fuente : NLM, NCC y WEHI

Perspectivas del mercado europeo

Se prevé que Europa mantenga un crecimiento sostenido en el mercado de vacunas contra el cáncer basadas en células dendríticas entre 2026 y 2035. Francia lidera este panorama, gracias a la importante financiación de su sistema sanitario y a la rápida aprobación por parte de la Autoridad Sanitaria (AS). Además, la región alberga una de las principales poblaciones de pacientes a nivel mundial, lo que garantiza la sostenibilidad de la demanda en esta categoría. Como prueba de ello, el informe GLOBOCON 2022 registró las tasas de incidencia de melanoma más altas en Europa, representando el 44,1 % y el 45,3 % de la incidencia y prevalencia mundiales, respectivamente. Asimismo, la Asociación Europea de Urología (EAU) reveló que más de 450 000 hombres residentes en Europa son diagnosticados con cáncer de próstata cada año, lo que convierte a esta enfermedad en la segunda causa más común de muerte por cáncer en hombres en la región.

Se prevé que Alemania obtenga una importante cuota de mercado en Europa, gracias a su sistema de reembolso universal y sus avances biofarmacéuticos. Además, el país alberga a varias empresas pioneras a nivel mundial, lo que garantiza un mayor acceso de los pacientes y una innovación continua en este sector. El sistema de salud pública alemán también financia de forma proactiva la adquisición de tratamientos y la investigación de terapias avanzadas, impulsando así los avances en esta categoría.

El Reino Unido mantiene un progreso constante en el mercado regional de vacunas contra el cáncer basadas en células dendríticas, gracias a la importante inversión de capital impulsada por el gobierno. En este sentido, el Servicio Nacional de Salud (NHS) implementó la iniciativa Cancer Vaccine Launch Pad, cuyo objetivo es tratar a más de 10 000 pacientes en todo el país con vacunas personalizadas contra el cáncer para finales de 2030. El país también está intensificando sus esfuerzos en el desarrollo de terapias combinadas de ARNm y células dendríticas, lo que refleja su creciente interés en las plataformas de última generación.

Panorama estadístico de los principales datos demográficos potenciales en Europa (2022)

Tipo de cáncer | Nuevos casos | Fallecidos |

Próstata | 473.011 | 115.182 |

Melanoma | 146.321 | 26.180 |

Sistema nervioso central del cerebro | 67.559 | 54.001 |

Pulmón | 484.306 | 375.569 |

Riñón | 145.721 | 52.347 |

Mama | 557.532 | 144.439 |

Ovario | 69.472 | 46.232 |

Pancreático | 146.477 | 138.644 |

Colorrectal | 538.262 | 247.842 |

Vejiga | 224.777 | 70.383 |

Fuente : GLOBOCON

Principales actores del mercado de vacunas contra el cáncer basadas en células dendríticas:

- Dendreon Pharmaceuticals (Grupo Sanpower)

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Bioterapéuticos del noroeste

- BioNTech SE

- Roche (Genentech)

- Eli Lilly y compañía

- GlaxoSmithKline (GSK)

- Medigene AG

- Terapéutica cartesiana

- Inmunicum AB

- Tella, Inc.

- Célula de la Cruz Verde

- CureVac AG

- CSL Limited

- Laboratorios del Dr. Reddy

- LG Chem

- Biocon Limitada

- Terapéutica inmunocelular

- Productos químicos Hitachi (Minaris Medical)

- Terapéutica GammaDelta (Takeda)

- Bio-sinergia

- EnnoDC

- Corporación Oncológica Diakonos

El mercado de vacunas contra el cáncer basadas en células dendríticas está altamente consolidado por el consorcio formado por Dendreon, Northwest Biotherapeutics y BioNTech, que controla más del 61,3 % de la cuota de mercado global. Estas empresas pioneras están implementando diversas estrategias para fortalecer su posición en este campo, como la colaboración entre BioNTech y Regeneron y la alianza entre GSK y la Universidad de Oxford. Por otro lado, las empresas de economías en desarrollo priorizan la fabricación localizada con costes optimizados para afianzar su liderazgo en países sensibles a los precios.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

Desarrollos Recientes

- En diciembre de 2024, EnnoDC presentó nuevos datos preliminares de un estudio clínico de fase I/IIa que evalúa su candidato a inmunoterapia CD40.HVAC en pacientes con carcinoma orofaríngeo (COF) asociado al virus del papiloma humano (VPH16). Este enfoque pionero combina la eficacia de las vacunas y los anticuerpos de inmunoterapia para proporcionar respuestas inmunitarias específicas para el tratamiento.

- En julio de 2024, Diakonos Oncology obtuvo la designación de Vía Rápida de la FDA para su innovadora vacuna de células dendríticas (DCV) contra el adenocarcinoma ductal pancreático. Esto representó otro hito en el increíble potencial de la compañía para desarrollar y comercializar esta inmunoterapia innovadora para el tratamiento de los cánceres más mortales.

- Report ID: 7885

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Vacuna contra el cáncer basada en células dendríticas Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto