Tamaño del mercado global de IA en IoT, pronóstico y tendencias destacadas para el período 2025-2037

El mercado de la IA en el IoT se valoró en 78 700 millones de dólares en 2024 y se espera que supere los 186 900 millones de dólares para finales de 2037, con una tasa de crecimiento anual compuesta (TCAC) del 7 % durante el período de pronóstico 2025-2037. En 2025, el tamaño de la industria de la IA en el IoT se estima en 83 600 millones de dólares.

Las exigencias de digitalización intersectoriales han impulsado el crecimiento del mercado, ya que la IA se ha convertido en un requisito fundamental para que el IoT ofrezca funcionalidades contextuales a múltiples industrias. El mercado está en constante transición de aplicaciones a escala piloto a implementaciones a escala de plataforma, lo que refleja un punto de inflexión en su madurez. En cuanto a la cadena de suministro, auditorías recientes en ecosistemas de sensores, semiconductores y hardware edge han mostrado un desajuste en la presión de costes. Un factor clave es la creciente demanda de aceleradores de IA, como ASIC y TPU, mientras que la capacidad de fundición sigue concentrada, con más del 73 % de los nodos avanzados de 5 nm o menos controlados por dos grandes empresas. Además, las tendencias destacan un aumento en las cargas de trabajo de inferencia de IA que se trasladan a los nodos edge, especialmente en los sectores de la energía y la logística.

Para comprender la curva de crecimiento del mercado, es fundamental analizar el gasto de capital de las principales empresas del sector. La siguiente tabla destaca los detalles de los gastos de capital de las principales empresas del mercado:

|

Empresa |

2024 CAPEX (aprox.) |

Enfoque clave en infraestructura de IA-IoT |

|

Microsoft |

Más de 50 200 millones de USD |

IA en la nube y el borde para Azure IoT y automatización industrial |

|

Alphabet (Google) |

Más de 48 400 millones de dólares |

Infraestructura de TPU, servicios de borde de IA, iniciativas de ciudades inteligentes |

|

Meta (Facebook) |

De 35 000 a 37 000 millones de dólares |

Inversiones en hardware de IA, IoT metaverso y computación en el borde |

|

Amazon |

Más de 54 600 millones de dólares |

AWS IoT Core, IA de borde para Alexa y Optimización logística |

|

NVIDIA |

Más de 3600 millones de USD |

Chips de IA (GPU), módulos de inferencia de borde, plataforma Jetson |

El análisis del sector destaca que la integración de IA e IoT está integrada en sistemas de misión crítica en cuatro zonas de implementación principales: Es decir, nodos perimetrales industriales, infraestructura inteligente, terminales de consumo y ecosistemas móviles. Además, los fabricantes de equipos originales (OEM) en sectores con gran demanda de procesos, como la petroquímica, la automoción y la minería, están integrando IA a nivel de sensores para optimizar la toma de decisiones en la capa de activos. Estas tendencias resaltan el potencial del mercado.

IA en el sector del IoT: impulsores del crecimiento y desafíos

Impulsores del Crecimiento

- Marcos de cumplimiento normativo que aceleran la implementación segura de IA-IoT: Un catalizador clave del mercado global de IA en IoT son los marcos de cumplimiento normativo en constante evolución. Estos mandatos han garantizado estrictos estándares de privacidad de datos y ciberseguridad, impulsando el crecimiento del mercado. En 2024, el Marco de Gestión de Riesgos de IA del Instituto Nacional de Estándares y Tecnología (NIST) destacó que las organizaciones deben adoptar modelos de gobernanza de IA basados en riesgos para las implementaciones de IoT. El aumento de sistemas de IA-IoT seguros y compatibles está impulsando la penetración en el mercado y ha acelerado los plazos de adopción. Además, las empresas con mayor seguridad y cumplimiento de las normas regulatorias se convierten en un diferenciador competitivo al impulsar una mejor implementación en sectores regulados.

- Optimización de los costos de semiconductores que mejora la escalabilidad de la IA-IoT:

Un indicador económico clave del crecimiento del sector es la optimización de costos de los semiconductores. Esta reducción ha demostrado ser crucial para las empresas y ha contribuido a la implementación generalizada de la IA-IoT en numerosos sectores. En cuanto a los factores que optimizan los costos, TSMC destacó en su informe de resultados del cuarto trimestre de 2024 que la eficiencia en la producción de obleas había mejorado en más de un 17 % gracias a los avances en el apilamiento de chips, lo que a su vez ha reducido el costo unitario de los aceleradores de IA implementados en dispositivos IoT de borde. Además, se prevé que las inversiones en instalaciones de fabricación de chips de IA de última generación reduzcan los costes por chip en más de un 20 % para finales de 2026. Esta creciente asequibilidad impulsará el aprovechamiento de la automatización industrial por parte del sector.

Principales tendencias tecnológicas del mercado

La rápida adopción de arquitecturas de computación neuromórfica en dispositivos de IA-IoT ha impulsado el procesamiento de datos en tiempo real en el borde y el consumo ultrabajo. Las crecientes tendencias de implementación sugieren un cambio drástico hacia marcos de IA de código abierto diseñados para entornos de IoT que han facilitado una mejor personalización e interoperabilidad entre dispositivos heterogéneos. Otra tendencia importante ha sido la evolución de la infraestructura híbrida de nube-borde, que ha transformado las metodologías de implementación. La siguiente tabla destaca el impacto de las tendencias tecnológicas en el mercado de la IA en el IoT:

| Tendencia tecnológica | Sector industrial | Métrica de adopción | Indicador de impacto |

| Chips de computación neuromórfica | Automatización industrial | Aumento de la implementación en más de 15 plantas principales | Reducción significativa de la latencia y el consumo de energía en el borde Consumo |

| Marcos de IA de código abierto | Dispositivos de consumo | Crecimiento interanual del 35,5 % en bibliotecas de IA específicas para IoT | Mejora de la interoperabilidad de dispositivos y expansión del ecosistema de desarrolladores |

| Implementación de IA híbrida de nube a borde | Ciudades y servicios públicos inteligentes | Proyectos piloto en 12 áreas metropolitanas | Mejora de la soberanía de datos y la eficiencia de la red |

Impacto del creciente despliegue de 5G en el mercado

El crecimiento del mercado se ha visto impulsado por la segmentación de red y Las comunicaciones ultrafiables de baja latencia (URLLC) son posibles gracias a la infraestructura 5G mejorada. Una mejora significativa ha sido la reducción de la latencia de decisión de los modelos de IA gracias a las conexiones 5G mejoradas, lo que a su vez permite una inferencia más rápida entre dispositivos IoT distribuidos. La siguiente tabla destaca los resultados y el área de impacto de la implementación del 5G en el mercado de la IA en el IoT:

| Área de impacto | Ejemplo de aplicación | Métrica cuantificada o direccional | Resultados empresariales/consumidores |

| Optimización de inferencia de borde | Robótica industrial | Reducción de hasta un 41 % en la toma de decisiones de IA Latencia | Detección de fallos más rápida y mantenimiento predictivo |

| IA de movilidad en tiempo real | Vehículos conectados | Más de 30 ciudades con cobertura 5G habilitada para URLLC | Mayor precisión en las decisiones V2X y mayor seguridad |

| Modelos de dispositivo como servicio | Logística inteligente | Aumento del 26 % en el arrendamiento de dispositivos inteligentes | Mejores barreras de entrada, escalabilidad flexible para empresas |

Desafío

- Adherencia a los datos Mandatos de localización y cumplimiento de la privacidad: Las estrictas leyes de localización y privacidad de datos han supuesto importantes barreras de entrada para los fabricantes de IA en el IoT. El desafío ha sido especialmente persistente en los mercados nacionales de la UE, India y China. Estas regulaciones han obligado a las empresas a almacenar y procesar datos localmente, lo que complica el análisis de IA basado en la nube. Además, un análisis regional de las leyes ha indicado una falta de interoperabilidad que afecta a la escalabilidad global de las soluciones de IA que dependen de modelos de datos centralizados.

IA en el mercado del IoT: Perspectivas clave

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2024 |

|

Año de pronóstico |

2025-2037 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7% |

|

Tamaño del mercado del año base (2024) |

78.700 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2037) |

186.900 millones de dólares |

|

Alcance regional |

|

Segmentación de la IA en el IoT

Componente (Software, Hardware, Software de Gestión de Datos, Plataformas de IA)

Se prevé que el segmento de software mantenga una cuota de mercado líder del 42,8 % durante el período de pronóstico. Esta expansión se ve impulsada por la creciente demanda de análisis avanzado de datos y capacidades de mantenimiento predictivo en todos los sectores. Además, los dispositivos IoT han proliferado en múltiples sectores, así como en la vida cotidiana de los consumidores, creando un volumen de datos exponencial. Ahora, para gestionar los datos, se requieren soluciones de software que permitan analizar eficazmente los vastos conjuntos de datos. Otra tendencia que ha permeado el mercado global de la IA en el IoT es la rápida adopción de modelos centrados en el software. Para aprovechar este cambio, en enero de 2023, Qualcomm y Microsoft anunciaron una colaboración para desarrollar soluciones de IA-IoT para diversos sectores.

Servicios (Servicios Gestionados, Servicios Profesionales)

El segmento de servicios gestionados está preparado para aumentar su cuota de ingresos durante el período de pronóstico. Este crecimiento se ve impulsado por la creciente externalización de operaciones complejas de IA-IoT para gestionar eficientemente el análisis de datos y la infraestructura sin invertir en expertos internos. Los servicios gestionados han permitido a las empresas centrarse en sus competencias principales, a la vez que recurren a proveedores de servicios especializados para la implementación de IA-IoT y externalizan su mantenimiento. Esta tendencia ha garantizado oportunidades sostenidas para que los proveedores ofrezcan servicios gestionados en paquetes a las empresas, y se prevé que la curva de demanda alcance un pico para finales de 2037.

Implementación (Edge, Nube, Híbrida)

Se prevé que la computación en el borde se convierta en el enfoque de implementación predominante durante el período de pronóstico y registre una cuota de ingresos del 54,3 %. La transición gradual hacia la computación en el borde se ha visto impulsada por la necesidad de análisis en tiempo real y la reducción del uso del ancho de banda. Además, la colaboración entre AWS, Intel, Nokia y Ericsson en febrero de 2024 ejemplifica el compromiso de ampliar las capacidades de la computación en el borde mediante el procesamiento de IA localizado. Se espera que las oportunidades sigan siendo abundantes para la implementación en centros de transporte, en el contexto de las iniciativas de ciudades inteligentes, y en plantas de fabricación aprovechando los principios de la Industria 5.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

|

Componente |

|

|

Servicios |

|

|

Implementación |

|

|

Aplicación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

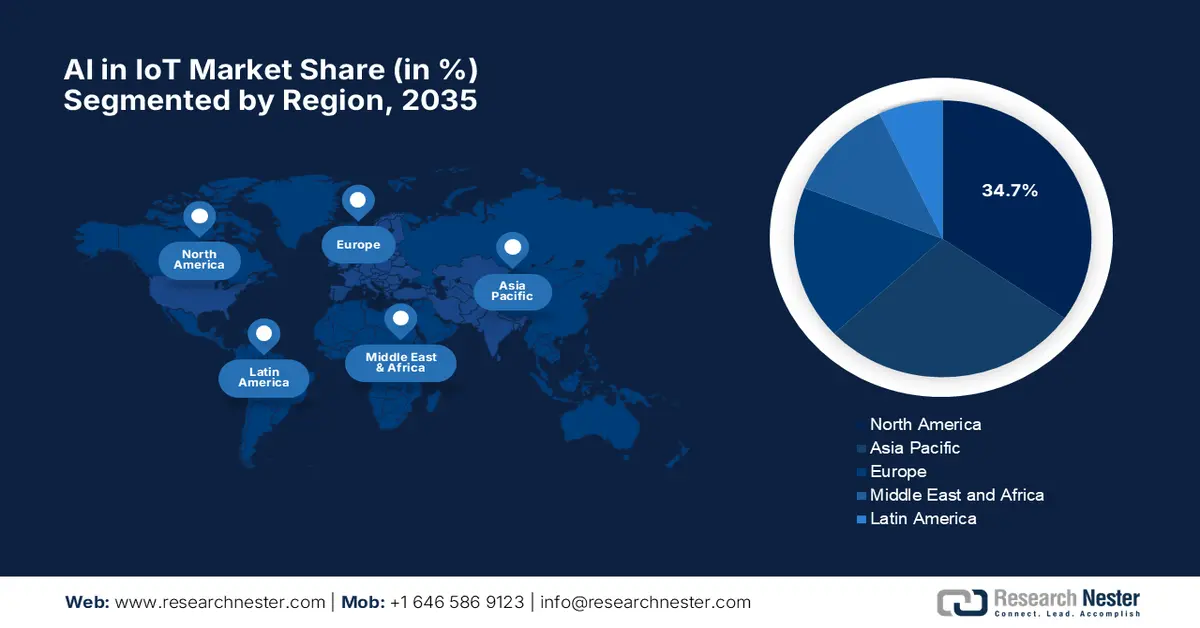

IA en la industria del IoT: sinopsis regional

Pronóstico del mercado de Asia Pacífico

Se estima que el mercado de IA en IoT de APAC mantendrá una cuota de mercado dominante del 38,8 % durante el período de pronóstico. Un factor clave del mercado de APAC son las iniciativas de digitalización a gran escala en múltiples economías de la región. Además, el aumento en la adopción de la fabricación inteligente basada en IA y el floreciente ecosistema de electrónica de consumo han asegurado un mercado lucrativo en APAC. En cuanto a las estrategias nacionales, la Estrategia Nacional de IA de India y la hoja de ruta de la Sociedad 5 de Japón son indicadores cruciales de oportunidades sostenidas en la región.

El mercado de China está listo para expandirse durante el plazo previsto. El mercado está determinado por las inversiones estratégicas en el marco del decimocuarto plan quinquenal y la iniciativa de Nueva Infraestructura. Se ha puesto mayor énfasis en la IA y el IoT como pilares de la soberanía digital que China ha estado buscando. Además, la integración de la IA en el IoT en hogares inteligentes y dispositivos portátiles ha significado que la electrónica de consumo ofrecerá oportunidades considerablemente mayores de implementación en el mercado chino para finales de 2037.

Pronóstico del mercado de Norteamérica

El sector de la IA en el IoT en Norteamérica se expandió a una tasa de crecimiento anual compuesta (TCAC) del 14,7 % durante el período de pronóstico, mostrando la expansión más rápida. Un factor significativo de la expansión del mercado regional es la creciente demanda de capacidades de toma de decisiones basadas en datos en sectores que abarcan desde la automoción hasta la salud y la manufactura. Con las iniciativas de ciudades inteligentes que atraen inversiones considerables en EE. UU., Canadá y México, las oportunidades para la integración del IoT y la IA se han intensificado. La siguiente tabla destaca las principales inversiones realizadas en IA en Norteamérica:

|

Empresa/Inversión |

Fecha |

Inversión Detalles |

|

Intuición Aplicada |

Marzo de 2024 |

Financiación de Serie E de 250,5 millones de dólares, oferta secundaria de 300,3 millones de dólares, valoración de 6000 millones de dólares para software de vehículos autónomos impulsado por IA |

|

DigitalBridge y Intel |

Enero de 2024 |

Lanzamiento de Articul8, una empresa de IA generativa para soluciones empresariales |

|

Cisco (Adquisición de Splunk) |

Septiembre 2023 |

Adquisición de Splunk por 28.100 millones de dólares, centrada en aplicaciones de IoT basadas en IA y análisis de datos |

Se prevé que el mercado estadounidense de IA en IoT registre una cuota de mercado significativa para finales de 2037. El crecimiento del mercado regional se sustenta en la mayor aplicación de la IA en diversos sectores, desde la sanidad hasta el transporte autónomo. La Iniciativa Nacional de IA ha impulsado la adopción de la IA, impulsando el crecimiento del mercado. Otra faceta del mercado estadounidense se ve impulsada por la proliferación de dispositivos IoT basados en IA en la electrónica de consumo y la gestión energética.

Empresas que dominan el panorama de la IA en el IoT

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Análisis FODA

El mercado se ha mantenido altamente competitivo. Grandes gigantes tecnológicos como Microsoft e Intel dominan el mercado. Las empresas líderes están aprovechando constantemente la mejora de la integración de la IA en el IoT para ampliar el alcance de sus soluciones. En cuanto a las iniciativas estratégicas, el aumento de la I+D en IA de borde y las colaboraciones en proyectos de ciudades inteligentes está a punto de generar oportunidades lucrativas sostenidas. La siguiente tabla destaca los principales actores del mercado de la IA en el IoT:

|

nombre de empresa |

País |

% de participación en los ingresos (2024) |

|

Corporación Intel |

EE.UU |

14,4% |

|

Corporación Microsoft |

EE.UU |

12,6% |

|

Siemens AG |

Alemania |

10,8% |

|

Samsung Electronics |

Corea del Sur |

8,2% |

|

Corporación NEC |

Japón |

7,7% |

|

Honeywell Internacional |

EE.UU |

xx% |

|

ABB Ltd |

Suiza |

xx% |

|

Infosys Limitada |

India |

xx% |

|

Grupo Bosch |

Alemania |

xx% |

|

Fujitsu Limitada |

Japón |

xx% |

|

Corporación Telstra |

Australia |

xx% |

|

Tecnologías Huawei |

Porcelana* |

xx% |

|

Semiconductores NXP |

Países Bajos |

xx% |

|

Maxis Berhad |

Malasia |

xx% |

|

SK Telecom |

Corea del Sur |

xx% |

A continuación se detallan las áreas cubiertas por cada empresa que es un actor clave en el mercado de IA en IoT:

Desarrollos Recientes

- En octubre de 2024, LightOn se convirtió en la primera startup de IA generativa cotizada en bolsa en Europa. Su oferta pública inicial se cotizó en Euronext Growth Paris y la compañía ha integrado sus unidades de procesamiento óptico con software de IA.

- En marzo de 2024, NVIDIA presentó la plataforma 6G Research Cloud, que proporciona a los investigadores herramientas para impulsar la IA en la tecnología de redes de acceso radioeléctrico en la nube. La plataforma está diseñada específicamente para impulsar el desarrollo de tecnologías 6G.

- Report ID: 3317

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

IA en IoT Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto