Perspectivas del mercado de recubrimientos protectores:

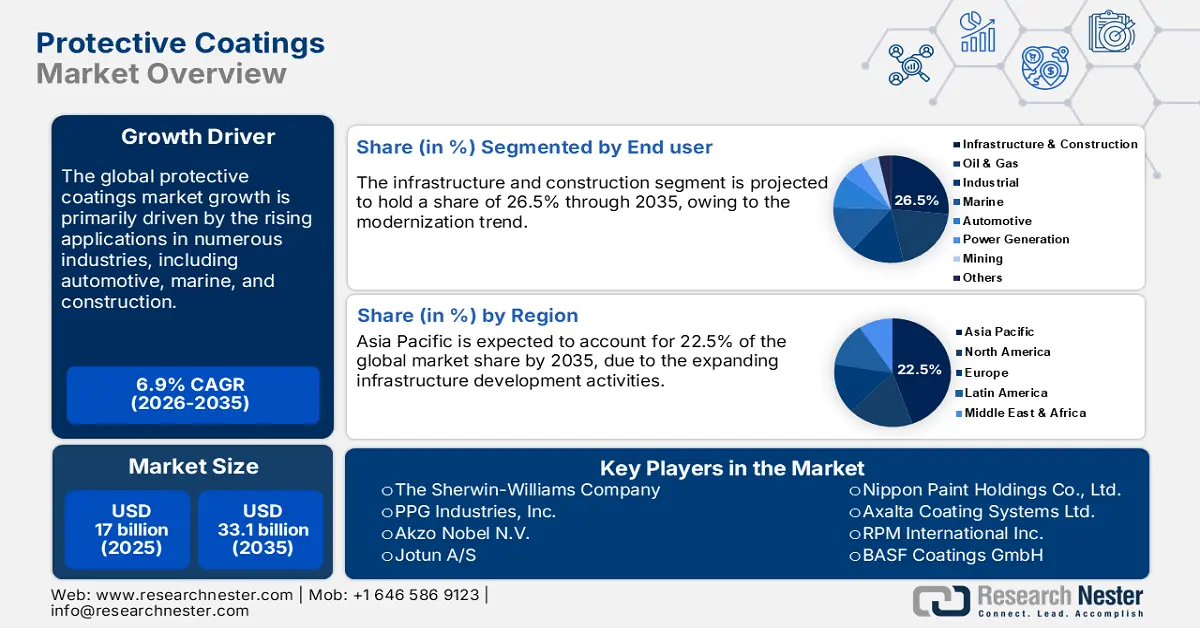

El mercado de recubrimientos protectores alcanzó un valor de 17 mil millones de dólares en 2025 y se estima que llegará a los 33.1 mil millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6.9% durante el período de pronóstico, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de recubrimientos protectores se valoró en 18.1 mil millones de dólares.

Los recubrimientos de epoxi y poliuretano de alto rendimiento son cada vez más demandados por sectores como el petróleo y el gas en alta mar, las infraestructuras y la maquinaria pesada. Sus características avanzadas y su alto rendimiento impulsan las ventas de recubrimientos protectores. Las plataformas y los oleoductos, vulnerables a entornos salinos agresivos y presiones extremas, requieren soluciones de recubrimiento de alto rendimiento y gran resistencia a la corrosión. En junio de 2025, el Consejo Mundial de Energía Eólica (GWEC) reveló que la capacidad instalada de energía eólica marina alcanzó los 83 GW. El año pasado, gobiernos de todo el mundo celebraron subastas que añadieron la cifra récord de 56 gigavatios de nueva capacidad de energía eólica. El sector también está presenciando la construcción de otros 48 gigavatios de proyectos de energía eólica marina a nivel mundial. En general, se espera que el mercado de la energía marina impulse los ingresos de los productores de recubrimientos protectores.

Clave Recubrimientos protectores Resumen de Perspectivas del Mercado:

Se proyecta que Asia Pacífico obtendrá la mayor participación en el mercado de recubrimientos protectores para 2034.

Se espera que la industria de la construcción capture la mayor participación de mercado a finales de 2034.

Tendencias clave de crecimiento:

- Crecimiento de la industria automotriz

- Desarrollo rápido del sector inmobiliario

Actores clave

Sika AG, PPG Industries, Inc., Akzo Nobel NV, Arkema, Sherwin-Williams Company, Wacker Chemie AG, RPM International Inc., Hempel A/S, Axalta Coating Systems, Kansai Nerolac Paints Limited.

Global Recubrimientos protectores Mercado Pronóstico y perspectiva regional:

- Tamaño del mercado en 2024: USD 14.860 millones

- Tamaño del mercado en 2025: USD 15.630 millones

- Tamaño de mercado proyectado: USD 26.86 mil millones para 2034

- Previsiones de crecimiento: 6,1 % CAGR (2025-2034)

- Región más grande: Asia Pacífico

- Región de más rápido crecimiento: Asia Pacífico

Last updated on : 22 September, 2025

Mercado de recubrimientos protectores: factores de crecimiento y desafíos

Factores de crecimiento

- Mayor adopción de recubrimientos inteligentes y nanorecubrimientos: Se prevé que el cambio tecnológico impulse la demanda de recubrimientos inteligentes y nanorecubrimientos en los próximos años. Las industrias marítima, aeroespacial y de defensa están a punto de convertirse en los principales usuarios finales de soluciones de recubrimientos inteligentes. El Programa de Autopistas Marítimas de EE. UU. (USMHP), cuyo objetivo es fortalecer el uso de las vías navegables, también tendrá una influencia positiva en las ventas de recubrimientos protectores. En general, las importantes inversiones para el desarrollo de estas industrias impulsarán la demanda de soluciones de recubrimientos de alto rendimiento.

- Aplicación en el sector de las energías renovables: La tendencia hacia las energías limpias y las estrictas regulaciones ambientales están acelerando la demanda de soluciones de recubrimiento de alto rendimiento. Se prevé que los equipos de energía eólica, solar e hidroeléctrica, que requieren una protección superficial avanzada, dupliquen los ingresos de las grandes empresas. Las Naciones Unidas informan que en 2024 se invirtieron 2 billones de dólares en energías limpias, lo que supone 800 mil millones de dólares más que lo destinado a combustibles fósiles y un aumento de casi el 70 % en los últimos diez años. En 2023, la industria de las energías limpias fue responsable del 10 % del crecimiento económico mundial. Esto indica que las energías renovables constituyen el mercado más lucrativo para los fabricantes de recubrimientos protectores.

- Recubrimientos protectores para baterías y componentes de vehículos eléctricos: El auge del comercio de vehículos eléctricos y baterías probablemente genere oportunidades de alto rendimiento para los fabricantes de recubrimientos protectores. Las aplicaciones de los vehículos eléctricos requieren soluciones especializadas para la gestión térmica y la protección contra incendios, lo que impulsa directamente el consumo de estos recubrimientos. Según la Agencia Internacional de la Energía (AIE), el comercio mundial de vehículos eléctricos superó los 16,9 millones de unidades en 2024. La misma fuente indica que los países en desarrollo de Asia y América Latina están experimentando un fuerte aumento en las ventas de vehículos eléctricos, que crecieron más del 60 % en 2024, alcanzando casi los 600 000 vehículos. Esta cifra es similar a la del mercado europeo de vehículos eléctricos hace cinco años. Esto indica que el mercado de vehículos eléctricos está destinado a incrementar la demanda de recubrimientos protectores en los próximos años.

Desafíos

- Normativa medioambiental estricta: Se prevé que la estricta normativa medioambiental dificulte en cierta medida las ventas de recubrimientos protectores. Muchos países aplican normas rigurosas sobre el uso de compuestos orgánicos volátiles (COV), lo que supone un reto para la producción de estos recubrimientos. La Agencia de Protección Ambiental de Estados Unidos (EPA) y la Agencia Europea de Sustancias Químicas (ECHA), en el marco del reglamento REACH, endurecieron los límites de emisión de COV, lo que obstaculiza el crecimiento general del mercado.

- Volatilidad del precio de las materias primas: Las interrupciones en la cadena de suministro de materias primas suelen afectar los costos de producción y los márgenes de ganancia. Las materias primas y los solventes de poliuretano son altamente sensibles a los desequilibrios globales entre la oferta y la demanda, así como a las fluctuaciones del petróleo crudo. Esto limita la entrada al mercado de nuevas empresas y la expansión de las más pequeñas. Por lo tanto, la volatilidad de las materias primas sigue siendo un desafío constante para la industria de los recubrimientos protectores.

Tamaño y pronóstico del mercado de recubrimientos protectores:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,9% |

|

Tamaño del mercado del año base (2025) |

17 mil millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

33.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de recubrimientos protectores:

Análisis de segmentos de usuarios finales

Se prevé que el sector de infraestructura y construcción acapare el 26,5 % de la cuota de mercado mundial para 2035. Los proyectos de ciudades inteligentes y modernización de infraestructuras sólidas impulsarán las ventas de recubrimientos protectores en los próximos años. NEOM: La Ciudad del Mañana, Grand Paris Express, HS2 UK, el Programa Regional de Mejora del Sistema de Alcantarillado Ambiental (RESCU) y el Túnel de Base del Brennero son algunos de los mayores proyectos de infraestructura que están transformando la construcción a nivel mundial. Esto acelera directamente la producción y comercialización de recubrimientos resistentes a la corrosión y al fuego.

Análisis de segmentos de tipos de resina

Se prevé que el segmento de epoxi acapare la mayor cuota de mercado durante todo el período de pronóstico. Los oleoductos, las plataformas marinas, los puentes y los pavimentos industriales son algunas de las principales áreas de aplicación de las resinas epoxi. En la industria naval, las imprimaciones anticorrosivas a base de epoxi también constituyen la base de los sistemas de protección multicapa. Según el Observatorio de la Complejidad Económica (OEC), el comercio mundial de resinas epoxi ascendió a 6490 millones de dólares estadounidenses. La amplia aplicación de las resinas epoxi contribuye significativamente al crecimiento de sus ventas.

Análisis del segmento de tecnología de formación

Se prevé que los recubrimientos a base de solventes sean la opción preferida en el mercado, debido a su rendimiento superior y versatilidad. Estas formulaciones a base de solventes son altamente duraderas, con resistencia a la corrosión y a los productos químicos, lo que acelera su aplicación en los sectores de petróleo y gas, infraestructura y marítimo. Además, su mayor vida útil y tiempos de secado más rápidos contribuyen a su creciente consumo.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de resina |

|

Tecnología de formulación |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de recubrimientos protectores: análisis regional

Perspectivas del mercado de Asia-Pacífico

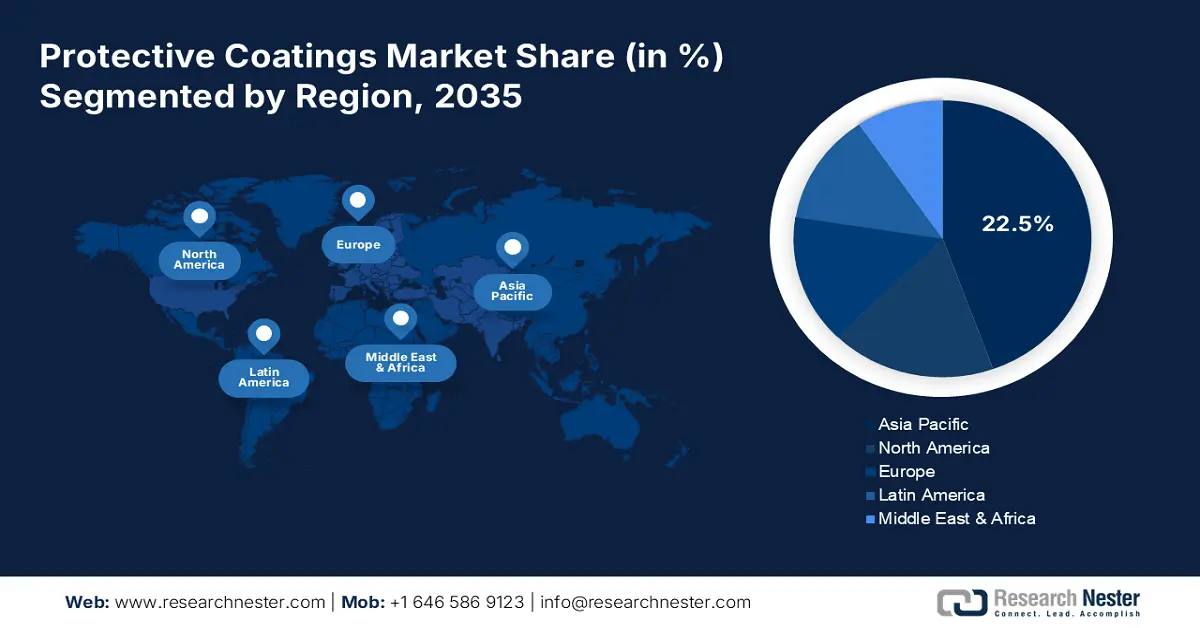

Se estima que el mercado de Asia Pacífico representará el 22,5 % de los ingresos mundiales hasta 2035. La rápida urbanización e industrialización impulsan las ventas de recubrimientos protectores. Las cuantiosas inversiones en infraestructura también fomentan su consumo. Los sectores marítimo, petrolero y gasístico, automotriz, aeroespacial y de generación de energía son los principales usuarios finales de recubrimientos protectores. Además, se prevé que China, India, Japón y Corea del Sur lideren las ventas de recubrimientos protectores durante todo el período de pronóstico.

Se prevé que las ventas de recubrimientos protectores en India se vean impulsadas por el sólido desarrollo de infraestructura y la expansión industrial. El creciente gasto público y privado en modernización de infraestructura está atrayendo a numerosos actores internacionales. Según un estudio de la Fundación India Brand Equity (IBEF), se estima que la inversión en infraestructura del país aumentará de forma constante, pasando del 5,3 % del PIB en el año fiscal 2024 al 6,5 % del PIB en el año fiscal 2029. La expansión de los sectores automotriz y de energías limpias también está impulsando el consumo de recubrimientos protectores.

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de recubrimientos protectores mantenga la segunda mayor cuota de mercado hasta 2035. El fuerte aumento de los proyectos de infraestructura residencial y comercial probablemente impulsará la demanda de estos recubrimientos. El envejecimiento de las redes de transporte de la región, incluyendo puentes, carreteras y túneles, también está impulsando el consumo de recubrimientos resistentes a la corrosión y al fuego. Los fabricantes de recubrimientos protectores también obtienen importantes ingresos de la industria aeroespacial y de defensa, debido a la alta demanda de recubrimientos de alto rendimiento capaces de soportar entornos extremos.

Estados Unidos concentra la mayor parte del mercado norteamericano de recubrimientos protectores, gracias a los proyectos de modernización de infraestructura y los programas de automatización industrial. El auge de la construcción también impulsa la demanda de soluciones avanzadas de recubrimientos protectores. El Banco de la Reserva Federal de San Luis informa que el índice de precios al productor para la construcción de demanda final se situó en 178,865 en julio de 2025. Es probable que esta tendencia alcista acelere el consumo de recubrimientos protectores en el país.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de recubrimientos protectores experimente el mayor crecimiento entre 2026 y 2035, gracias a la sólida presencia de sectores automovilísticos y de energías renovables bien establecidos. Las empresas manufactureras avanzadas y las estrictas normativas medioambientales también contribuyen al aumento de las ventas de recubrimientos protectores. Países Bajos, Alemania, Reino Unido y Francia se encuentran entre los mercados más atractivos para los fabricantes de recubrimientos protectores.

Se estima que el crecimiento del mercado alemán de recubrimientos protectores se debe a su sólida base industrial y su liderazgo en el sector automotriz. El impulso para modernizar la infraestructura y expandir las energías limpias incrementará la demanda de recubrimientos de alta calidad. Las palas de las turbinas, las torres y las plataformas marinas requieren recubrimientos resistentes a los rayos UV y a la corrosión para soportar condiciones extremas. Asimismo, la industria naval, en especial los astilleros del norte del país, sigue impulsando la demanda de recubrimientos que previenen la acumulación de residuos en los buques.

Principales actores del mercado de recubrimientos protectores:

- La compañía Sherwin-Williams

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- PPG Industries, Inc.

- Akzo Nobel NV

- Jotun A/S

- Hempel A/S

- Nippon Paint Holdings Co., Ltd.

- Axalta Coating Systems Ltd.

- RPM International Inc. (Carboline)

- BASF Coatings GmbH

- Sika AG

- Corporación KCC

- DuluxGroup Limited

- Asian Paints Limited

- Berger Paints India Limited

- Sersol Berhad

El mercado se caracteriza por la presencia de gigantes de la industria y el creciente surgimiento de empresas emergentes. Las grandes compañías están empleando agresivamente estrategias de I+D, innovaciones tecnológicas y fusiones y adquisiciones para aumentar su cuota de mercado. Están estableciendo alianzas estratégicas con otros actores y colaborando con proveedores de materias primas para obtener márgenes de beneficio sustanciales. Algunos de los actores clave están expandiendo sus operaciones a mercados emergentes para obtener participaciones lucrativas de oportunidades sin explotar.

Aquí tienes una lista de los principales actores que operan en el mercado global:

Desarrollos Recientes

- En septiembre de 2024, PPG lanzó al mercado estadounidense su revestimiento epoxi ignífugo PPG STEELGUARD 951. Este nuevo producto resistente al fuego está diseñado para instalaciones de fabricación avanzadas.

- En abril de 2024, la división de recubrimientos de BASF anunció el lanzamiento de barnices y capas base ecoeficientes. Se espera que estas soluciones impulsen los objetivos de sostenibilidad y los márgenes de beneficio de la empresa.

- Report ID: 1314

- Published Date: Sep 22, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Recubrimientos protectores Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.