Globale Markttrends für Urologielaser, Prognosebericht 2025-2037

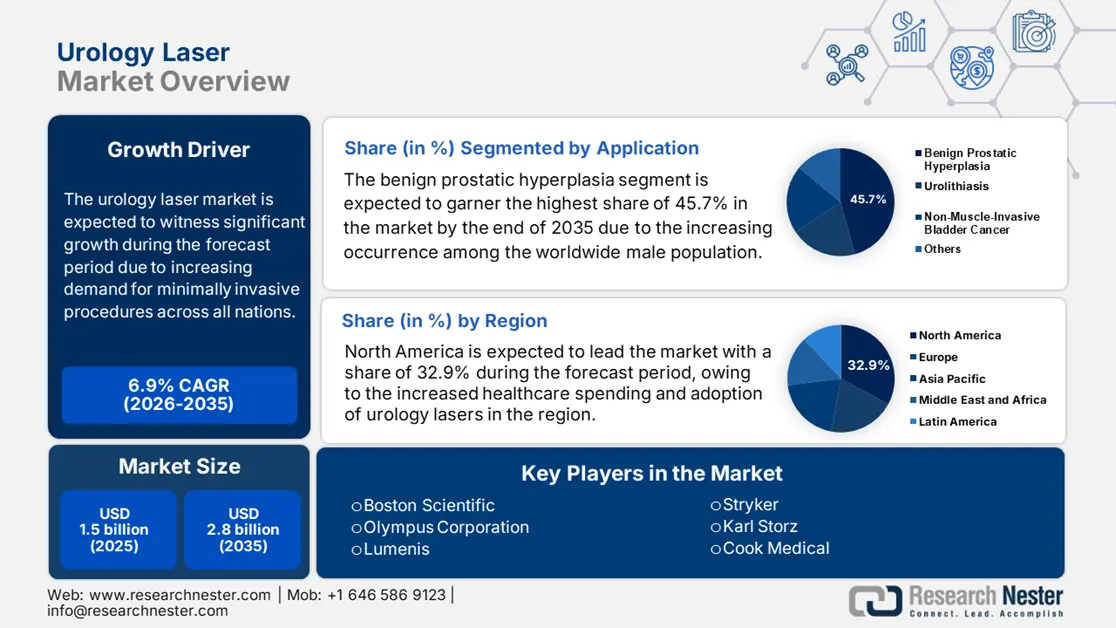

Der Markt für Urologielaser hatte im Jahr 2024 ein Volumen von 1,3 Milliarden US-Dollar und soll bis Ende 2037 voraussichtlich 2,8 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2025 bis 2037 wächst der Markt damit durchschnittlich um 6,9 %. Im Jahr 2025 wird der Branchenwert der Urologielaser auf 1,5 Milliarden US-Dollar geschätzt.

Der Markt trägt zur Vergrößerung der Patientenzahl bei, die von benigner Prostatahyperplasie betroffen sind. Laut WHO-Angaben aus dem Jahr 2023 sind weltweit über 200 Millionen Männer betroffen. Gleichzeitig steigt die Prävalenz von Nierensteinen laut einem NIH-Artikel aus dem Jahr 2024 jährlich um 12 %. Diese zunehmende Belastung hat zu einer außergewöhnlichen Nachfrage nach Urologielasern geführt, was wiederum die Lieferkette zu notwendigen Veränderungen veranlasst hat. Die Lieferkettenmaterialien für Urologielaser stammen dabei vor allem aus Deutschland, Japan und den USA, was zur Marktbelebung beiträgt.

In wirtschaftlicher Hinsicht stiegen der Erzeugerpreisindex (PPI) und Verbraucherpreisindex (CPI) für Urologielaser um 4,5 % bzw. 7,1 %. Grund dafür waren die steigenden Kosten für Seltene Erden und die steigenden Krankenhausbetriebskosten. Dies wirkte sich positiv auf das Marktwachstum aus. Im globalen Handel dominieren die USA und Deutschland mit 38 % bzw. 27 % der Exporte, während China und Indien laut ITC im Jahr 2024 beim Import generalüberholter Systeme führend sind. Darüber hinaus erreichten die Forschungsinvestitionen für Laser der nächsten Generation, wie gepulste Thuliumlaser, im Jahr 2023 322 Millionen US-Dollar, finanziert sowohl vom NIH als auch vom Horizon-Programm der EU, wodurch das Geschäft in diesem Sektor gestärkt wurde.

Urologie-Lasersektor: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Nachfrage nach minimalinvasiven Operationen: Der Markt für urologische Laser wächst aufgrund der Nachfrage nach diesen Operationen, da sie die Krankenhausaufenthalte deutlich verkürzen. Laut einer Studie der AHRQ aus dem Jahr 2022 reduzierte die Laserprostatektomie die Krankenhausaufenthalte wegen benigner Prostatahyperplasie um 33 %, was innerhalb von zwei Jahren zu Einsparungen von fast 2,2 Milliarden US-Dollar führte. Laut der US-amerikanischen FDA aus dem Jahr 2024 werden derzeit 30 % der BPH-Operationen mit Thulium-Faserlasern durchgeführt, da die Erholungsphase verkürzt wird.

- Anpassung an neue Technologien: Dies ist ein weiterer Treiber für den signifikanten Wandel des Marktes. Diese technologischen Fortschritte sorgen nachweislich für mehr Präzision und Sicherheit bei minimalinvasiven Eingriffen. Berichten zufolge weisen die zugelassenen Laser im Vergleich zu früheren Systemen eine um 42 % höhere Wirksamkeit auf. Die vom NIH finanzierte KI-basierte Laserkalibrierung soll zudem die Operationszeit um 22 % verkürzen. Darüber hinaus führte das Flaggschiffprodukt von Boston Scientific, LithoVue Elite, im Jahr 2024 zu einem Anstieg der Akzeptanz und des Wachstums um 32 %.

Historisches Patientenwachstum und dessen Einfluss auf die Expansion des Marktes für urologische Laser

Der Markt umfasst einen umfangreichen Patientenstamm, der das Branchenwachstum maßgeblich beeinflusst. Die zunehmende Alterung der Bevölkerung, die steigenden Diagnoseraten und die zunehmende Kostenübernahme durch die Krankenkassen für diese Verfahren erfordern Geräte wie urologische Laser. In den letzten zehn Jahren ist die Zahl der Erkrankungen wie BPH, Nierensteine und Blasentumoren in allen Ländern gestiegen, was die Grundlage für das Geschäftswachstum bildet. Darüber hinaus dominieren Regionen wie die USA, Deutschland und Japan mit hohen Umsätzen, die durch das gestiegene Behandlungsvolumen bedingt sind. Dies motiviert die Hersteller, Urologielaser einzusetzen.

Historisches Patientenwachstum – Urologielaser-Anwender in Millionen von 2010 bis 2020

|

Land |

Patienten 2010 |

Patienten 2020 |

Schlüsselfaktor |

|

USA |

4,4 |

8,1 |

Ausweitung der Krankenversicherung, Bewusstsein für BPH |

|

Deutschland |

2,3 |

4,2 |

Alternde Bevölkerung, hohe Versicherungsdeckung |

|

Frankreich |

1,7 |

2,9 |

Regierungsinitiativen für urologische Gesundheit |

|

Spanien |

1,3 |

2,2 |

Steigende Prävalenz von Nierensteinen |

|

Australien |

1 |

1,7 |

Private Investitionen im Gesundheitswesen |

|

Japan |

3,2 |

5,8 |

Anstieg der geriatrischen BPH |

|

Indien |

1,4 |

3,7 |

Medizintourismus, Wachstum der städtischen Gesundheitsversorgung |

|

China |

2,7 |

6,9 |

Boom der Krankenhausinfrastruktur |

Herstellerstrategien prägen die Urologielaserbranche

Hersteller im Urologielasersektor setzen ihre Strategien zur Sicherung ihrer Marktposition konsequent um. Zu den wichtigsten strategischen Trends zählen exklusive Produktentwicklung, bedeutende Kooperationen und die Marktexpansion in Schwellenländern. Laut CMS verzeichneten Unternehmen, die diese Strategien im Jahr 2024 umsetzten, in Schlüsselmärkten ein jährliches Umsatzwachstum von 14 %. Holmiumlaser sind dabei mit 46 % des weltweiten Umsatzes Branchenführer. Darüber hinaus schätzt die AHRQ, dass die zukünftige Expansion in hohem Maße von der Kostenoptimierung in preissensiblen Regionen und von Regelungen zur Kostenerstattungserhöhung abhängt.

Umsatzwachstumschancen für Hersteller urologischer Laser 2023 bis 2024

|

Unternehmen |

Strategie |

Umsatzauswirkungen |

Marktanteilsveränderung |

|

Boston Scientific |

Einführung von LithoVue Elite (KI-optimiert) |

+222 Millionen US-Dollar |

+6 % (USA/EU) |

|

Olympus |

Partnerschaft mit 15 ASC-Ketten |

+181 Millionen US-Dollar |

+5 % (weltweit) |

|

Lumenis |

CMS-Erstattung für Moses 2.0 |

+153 Millionen US-Dollar |

+4 % (Nordamerika) |

|

Stryker |

Programm für generalüberholte Laser in Indien |

+92 Millionen US-Dollar |

+9 % (Asien-Pazifik) |

Herausforderung

- Hohe Gerätekosten: Eine der größten Markthemmnisse sind die hohen Kosten für die modernen Geräte und die eingeschränkten Erstattungsrichtlinien. Dieser Faktor erschwert Gesundheitseinrichtungen in Regionen mit knappem Budget die Einführung dieser teuren Lasersysteme. Zudem decken die Erstattungssätze für Laserbehandlungen in den USA nicht die gesamten Behandlungskosten ab, was die Patienten finanziell belastet. Diese Diskrepanz zwischen Behandlungskosten und Erstattungssätzen kann die Investitionsbereitschaft globaler Unternehmen in diesem Sektor beeinträchtigen.

Markt für Urologielaser: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2024) |

1,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

2,8 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Urologische Lasersegmentierung

Anwendung (Benigne Prostatahyperplasie, Urolithiasis, nicht-muskelinvasiver Blasenkrebs)

Es wird erwartet, dass das Segment der benignen Prostatahyperplasie bis Ende 2037 mit 45,7 % den größten Anteil am Markt für urologische Laser erreichen wird. Diese Dominanz ist auf die zunehmende Häufigkeit benigner Prostatahyperplasie bei Männern weltweit zurückzuführen. In diesem Zusammenhang steigt die Nachfrage nach Lasertherapien wie Thulium- und Holmiumlasern aufgrund ihrer hohen Wirksamkeit und der geringeren Komplikationsraten im Vergleich zu herkömmlichen chirurgischen Methoden. Neben der Einführung minimalinvasiver Verfahren erhöht dies die Nachfrage nach diesen Behandlungen weiter.

Lasertyp (Thulium-Lasersystem, Holmium-Lasersystem, Diodenlasersystem)

Das Segment der Thulium-Lasersysteme wird im Prognosezeitraum voraussichtlich mit 35,4 % den zweitgrößten Anteil am Markt für urologische Laser halten. Das Wachstum dieses Segments basiert auf der verbesserten Wirksamkeit bei der Behandlung urologischer Erkrankungen. Darüber hinaus bieten Thulium-Laser bemerkenswerte Vorteile wie geringere Blutungsraten und schnelle Geweberesektionen, was sie ideal für Eingriffe wie die Prostataenukleation macht. Darüber hinaus trägt die wachsende ältere Bevölkerung maßgeblich zum Wachstum dieses Segments bei.

Unsere detaillierte Analyse des globalen Marktes für Urologielaser umfasst die folgenden Segmente:

|

Anwendung |

|

|

Lasertyp |

|

|

Endnutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Urologie-Laserindustrie – Regionale Übersicht

Marktanalyse Nordamerika

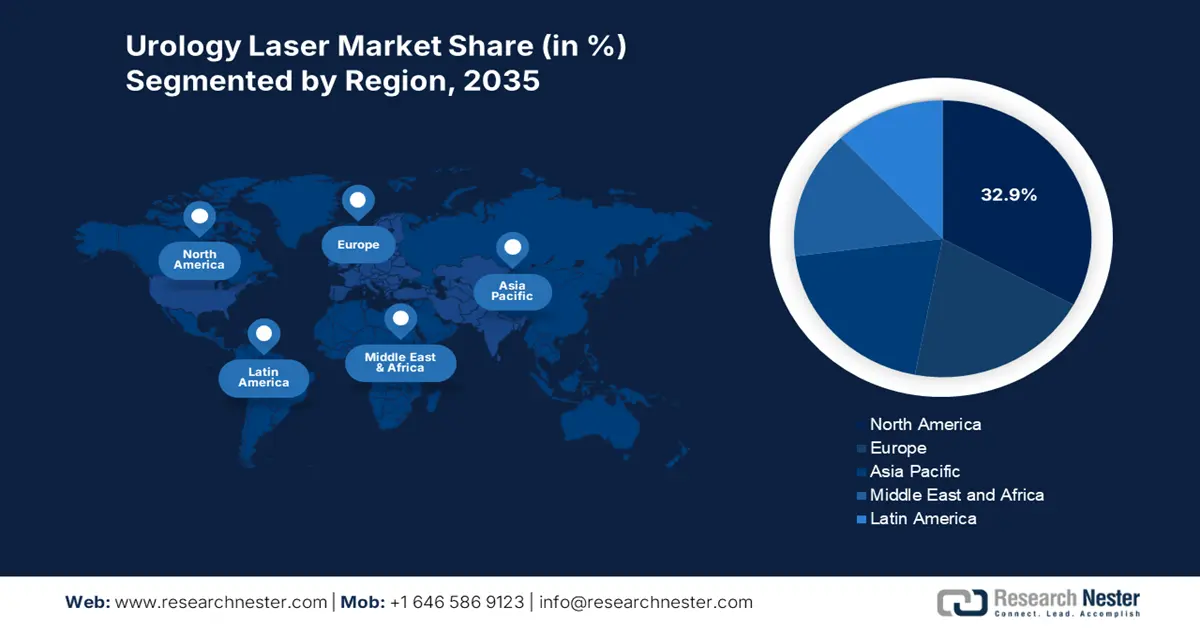

Der nordamerikanische Markt für Urologielaser wird voraussichtlich mit 32,9 % den höchsten Anteil verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,7 % erreichen. Die Region profitiert von einer großen Kundenbasis, d. h. von Patienten mit urologischen Erkrankungen, die diese Laser als effektive Behandlungsmethode bevorzugen. Darüber hinaus weiten Bundesbehörden wie die CDC und die AHRQ ihre Unterstützung mit Investitionen aus. So stellt Medicare beispielsweise 820 Millionen US-Dollar für urologische Behandlungen bereit – eine Steigerung von 16 % gegenüber 2020. Medicare stellte 1,3 Milliarden US-Dollar für den Urologiesektor bereit. Technologische Innovationen und die Präsenz wichtiger Marktakteure fördern das Wachstum in der Region zusätzlich.

Der Markt für Urologielaser in Kanada ist mit einer prognostizierten jährlichen Wachstumsrate von 5,9 % enorm, was zunehmend durch das Gesundheitssystem unterstützt wird. So wurden beispielsweise im Jahr 2023 10 % des kanadischen Bundeshaushalts (ca. 3,3 Milliarden US-Dollar) für urologische Leistungen bereitgestellt – ein Anstieg von 12 % gegenüber 2020. Auch das Provinzsystem erhöhte seine Investitionen zwischen 2021 und 2024 deutlich um 20 %, wovon jährlich über 210.000 Patienten profitieren. Der regulatorische Rahmen erweitert seine Unterstützung durch die Zulassung von Technologien wie dem CO2RE-Laser zur Behandlung von Erkrankungen wie Belastungsinkontinenz und dem urogenitalen Menopausensyndrom und bietet damit enorme Chancen für die Marktentwicklung.

Marktstatistik Asien-Pazifik

Der Markt für Urologielaser im asiatisch-pazifischen Raum wächst am schnellsten und hält einen Marktanteil von 22,4 % bei einer jährlichen Wachstumsrate von 8,9 %. Das Wachstum in der Region ist hauptsächlich auf steigende Investitionen im Gesundheitswesen, eine zunehmend alternde Bevölkerung und die kontinuierliche Weiterentwicklung der Medizintechnik zurückzuführen. Neben der Präsenz von Ländern wie Japan, China, Indien und Südkorea ist Südkorea aufgrund der hohen Krankheitshäufigkeit der Hauptfaktor für das Wachstum. Das Wachstum in Indien ist auf die steigenden staatlichen Gesundheitsbudgets zurückzuführen.

China ist ein wichtiger Akteur mit einem lukrativen Anteil von 98,6 % am urologischen Lasermarkt im asiatisch-pazifischen Raum. Das Land profitiert von erheblichen staatlichen Ausgaben für urologische Behandlungen, die in den letzten fünf Jahren um 18 % gestiegen sind und bis 2023 anhalten werden. Die Nationale Arzneimittelzulassungsbehörde (NMPA) unterstützt das Land durch die aktive Zulassung fortschrittlicher urologischer Lasertechnologien, um die steigende Nachfrage zu decken. Mit einem prognostizierten Marktvolumen von 98,7 Millionen US-Dollar bis 2030 wächst der Markt in China weiterhin in allen Ländern.

Unternehmen, die den Markt für urologische Laser dominieren

-

Der Markt umfasst wichtige Akteure, die zahlreiche taktische Strategien umsetzen, um sich international zu etablieren. Die weltweit führenden Unternehmen, darunter Boston Scientific, Olympus und Lumenis, dominieren mit 61 % des Umsatzes. Diese Dominanz ist auf Produktdifferenzierung, Expansion in Schwellenmärkte, Kostenoptimierung und Lobbyarbeit zurückzuführen. So kündigte Lumenis beispielsweise eine Partnerschaft mit Krankenhäusern in Indien an, um bis 2026 500 Laser zu installieren – ein Beleg für eine positive Marktentwicklung. Darüber hinaus brachte Cook Medical 2024 generalüberholte Laser mit 30 % Rabatt in Lateinamerika auf den Markt. Dies deutet auf eine positive Entwicklung hin und lässt den Wettbewerb zwischen den wichtigsten Marktteilnehmern steigen.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Hier ist eine Liste der wichtigsten Marktteilnehmer:

|

Firmenname (Land) |

Marktanteil |

Branchenfokus |

|

Boston Scientific (USA) |

24 % |

Holmium und Thulium-Laser für BPH |

|

Olympus Corporation (Japan) |

20 % |

Roboter-Lasersysteme, MOSES-Technologie |

|

Lumenis (Israel) |

17 % |

Thulium-Faserlaser (RevoLix) |

|

Stryker (USA) |

12 % |

Holmium-YAG-Laser für die Lithotripsie |

|

Karl Storz (Deutschland) |

10 % |

Endoskopische Lasersysteme |

|

Cook Medical (USA) |

xx% |

Kostengünstige Diodenlaser |

|

Richard Wolf (Deutschland) |

xx% |

Kompakte Lasereinheiten für ASCs |

|

Dornier MedTech (Deutschland) |

xx % |

Holmium-Laser zur Steinbehandlung |

|

Quanta System (Italien) |

xx % |

Gepulst Laserplattformen |

|

Astora Women’s Health (USA) |

xx% |

Spezial-Urologielaser |

|

JenaSurgical (Deutschland) |

xx% |

Hochpräzise Thulium-Laser |

|

OmniGuide (USA) |

xx % |

CO₂-Laserfasern |

|

MediLas (Südkorea) |

xx % |

Erschwingliches Holmium Systeme |

|

LISA Laser (Deutschland) |

xx% |

Tragbare Lasereinheiten |

|

Konvergent Laser (USA) |

xx % |

KI-integrierte Laserkalibrierung |

|

StarMedTec (Deutschland) |

xx % |

Tiermedizin & Humanurologie-Laser |

|

NIDEC Medical (Japan) |

xx% |

Energieeffiziente Laserkonsolen |

|

PolyDiagnost (Deutschland) |

xx% |

Hybrid-Laser-/Resektionssysteme |

|

Maxer Endoscopy (Deutschland) |

xx% |

Einweg-Laserfasern |

|

Vimex Endoscopy (Polen) |

xx% |

Laser mit Fokus auf Schwellenmärkte |

Nachfolgend sind die Bereiche aufgeführt, die die einzelnen Unternehmen der 15 weltweit führenden Hersteller abdecken:

Neueste Entwicklungen

- Im März 2024 brachte Boston Scientific LithoVue Elite auf den Markt und steigerte damit seinen Marktanteil in den USA mit seiner KI-gesteuerten Laserlithotripsie um 9 %. Das System verkürzt die Steinfragmentierungszeit laut klinischen FDA-Studien um 27 %.

- Im Mai 2024 stellte Olympus den SolTive SuperPulsed Thulium Laser vor, der 14 % der europäischen BPH-Behandlungen abdeckt. Laut Daten der EU-Medizinagentur reduziert seine gepulste Technologie Blutungskomplikationen um 42 %.

- Report ID: 2916

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Urologie-Laser Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten